納稅評估的基礎:對個人收入監管的國際經驗及其借鑒

2010-10-12 07:48:24安體富

銅陵學院學報 2010年6期

關鍵詞:制度

安體富

(中國人民大學,北京100872)

納稅評估的基礎:對個人收入監管的國際經驗及其借鑒

安體富

(中國人民大學,北京100872)

一、稅源監管是納稅評估的基礎

納稅評估與稅基評估的基礎是對納稅人稅源的監管,并且它是衡量納稅評估質量的根本標志。對納稅人稅源的監管,包括對法人(公司、企業和單位)稅源的監管和對自然人(個人)稅源的監管。對個人稅源的監管主要是對個人收入和財產的監管,涉及的稅種主要有:個人所得稅、房地產稅、遺產和贈與稅、社會保障稅(交款)和車船稅等。對這些稅種的開征越來越重要,這不僅是因為,這是保障政府收入最具潛力的稅種,更為重要的是,這是調節貧富差距、實現公平分配的重要稅種,今后應成為稅收監管和評估的重點。但是,由于個人收入和財產來源的多元化和極度分散化,加之大量隱性收入(灰色收入和黑色收入)和隱性財產的存在,對其監管的難度很大,必須花大力氣解決。這里,問題的關鍵是個人收入和財產的信息不對稱,解決的出路在于實現稅收征管的現代化。稅收征管的現代化,主要是指征管手段的現代化和征管的法律制度的現代化。征管手段的現代化主要是指對現代信息技術和網絡的廣泛和統一的運用;征管法律制度的現代化是指征管的法律制度要符合現代經濟社會發展的要求,它是實現稅收征管手段現代化的制度保障。目前我國國稅系統已推行了金稅一期和二期工程,金稅三期工程正在拓展,但是,直到今天國稅與地稅之間尚未聯網,稅務部門的網站與銀行、企業、證券、工商、海關、公安等相關部門的網站更未對接,因此,對企業資金運動、財務收支和個人財產收入狀況很難進行真正的完整的監控,出現這一局面的原因,不在于技術,而在于沒有這方面的法律制度保障。不解決這一問題,稅收征管能力就很難上一個新臺階,發生根本性的轉變。而這正是我國目前和今后亟待解決的問題。下面以對個人收入的監控為例,介紹國外經驗及其借鑒問題。

二、對個人收入監管的國際經驗

(一)普遍實行納稅人識別號碼制度和納稅登記制度,并通過相關法律加以保障

美國從1962年就開始實行納稅人識別號碼與社會保障號合而為一的制度,規定個人勞動補償(薪水、工資和酬金)和收入(紅利和利息)的每一個付款人必須從收款人那里獲得該納稅人的社會保障號,并在付款人要求用一筆費用或成本抵扣其收入前,向國內收入局(IRS)報告,這樣資金的流動能夠被追蹤,任何資金的收入能夠被確認。

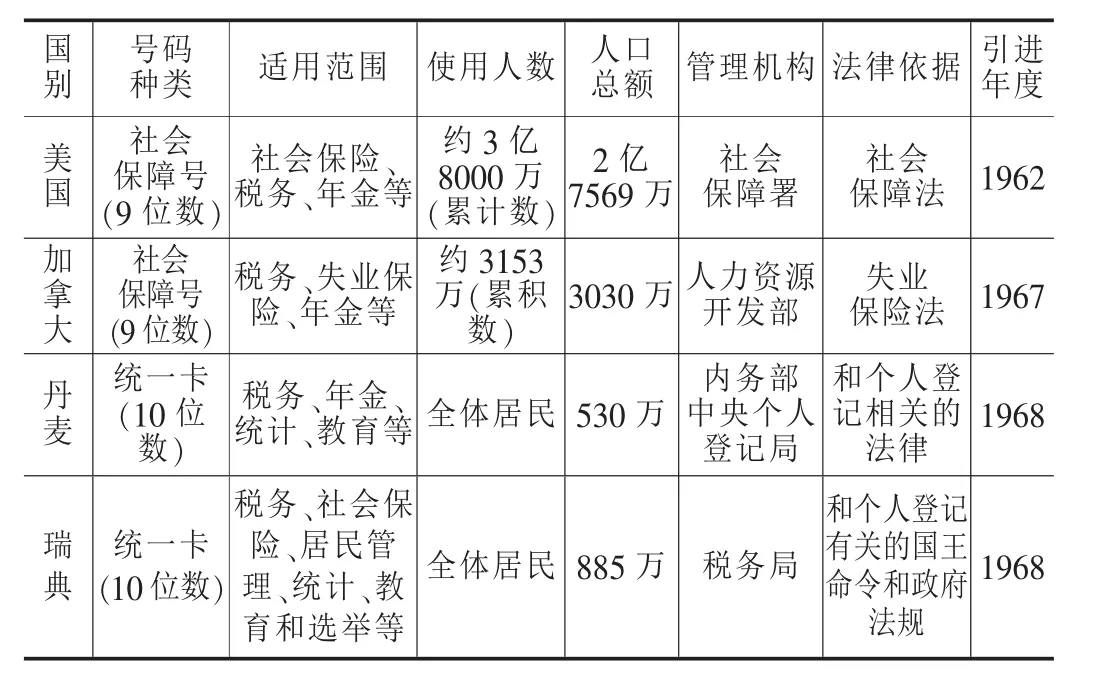

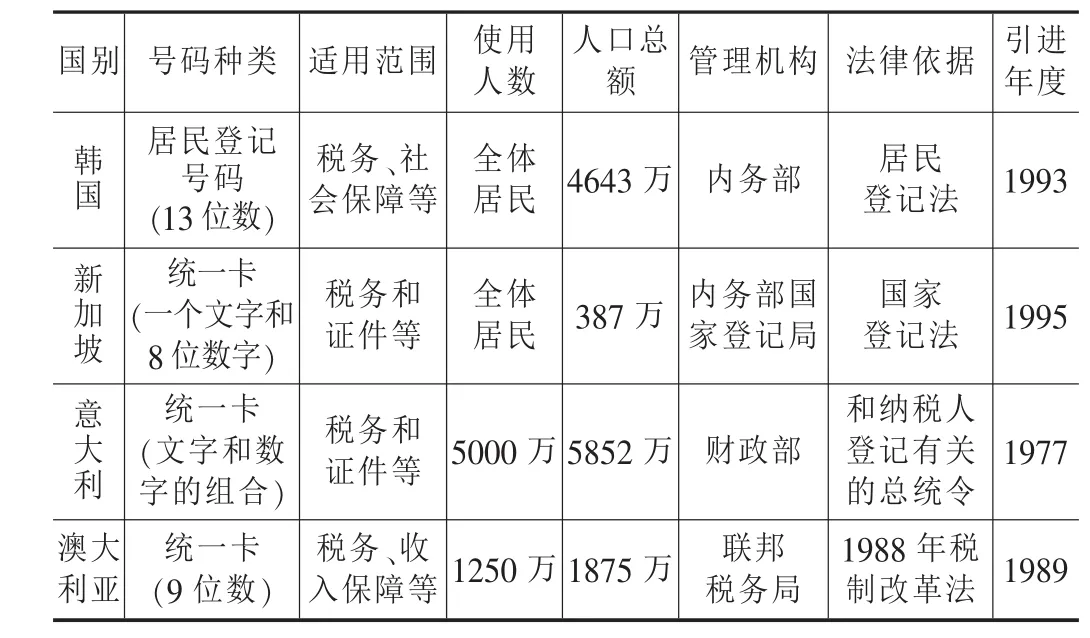

與美國相似,加拿大也實行納稅人識別號碼與社會保障號合而為一的制度。意大利規定,凡年滿16歲的公民必須到當地稅務機關登記并領取納稅人識別號碼卡,該號碼在全國范圍內是唯一的,所有與納稅人取得收入有關的各種活動都離不開這一號碼。澳大利亞在1989年對使用納稅人識別號碼采取了鼓勵性措施,規定使用納稅人識別號碼的納稅人可以按20%的預扣稅率進行扣稅,不使用者則按48.25%的預扣稅率扣稅,而且使用識別號碼與不使用相比,還可以得到一些扣除、抵免等稅收優惠。印度強制執行個人永久納稅人識別號碼制度,規定凡納稅人必須向稅務機關申請一個個人賬號作為納稅人識別號碼,這個賬號將伴隨納稅人一生,這樣有助于印度政府監控個人財務往來資訊,使納稅人的各項收入無以遁形,一目了然。我國香港地區以居民身份證號作為納稅人識別號碼。見下表:

部分發達國家的納稅人識別號碼制度

(續上表)

(二)普遍實行源泉預扣稅制度或支付方強制性預扣稅制度

美國實行支付方強制性預扣稅制度,該制度的重要特征是由付款人在源頭預扣預計的稅款,付款人愿意執行,因為它是確認支付款為成本或費用的條件,這可用于減少其利潤或收入;否則,成本或費用將不被接受,付款人的利潤和收入將更高,導致付款人自己承擔較高的稅收。日本稅法規定,凡工資、薪金、利息、股息以及所得稅法特別規定的其他所得,都必須由支付者在支付上述所得時源泉預扣所得稅,并在預扣月份次月的10日內向政府繳納稅款。澳大利亞除了對工薪實行源泉預扣稅制度外,還在1983年實行了指定支付制度,規定建筑、珠寶加工、木工、技術服務、汽車修理、清潔等通常使用現金支付的行業在支付勞務和服務款項時按20%的稅率進行源泉預扣。

(三)普遍實行現金交易報告制度,大力推行非現金結算,最大限度地控制現金交易

美國、澳大利亞等國家以及我國的臺灣和澳門地區均建立有覆蓋社會各個行業的廣泛的現金交易報告制度,無論是銀行還是企業都必須承擔向政府有關部門(比如反洗錢情報部門)進行現金交易報告的義務。各國規定銀行進行現金交易報告的資金下限,美國是1萬美元,加拿大是1萬加元,澳大利亞是1萬澳元,德國是2萬馬克,荷蘭是2.5萬荷蘭盾。另外,美國、加拿大等國還規定了客戶對國稅局的現金交易報告制度,美、加的《銀行保密法案》(Bank Secrecy Act)規定,客戶進行任何超過1萬元的現金交易,都要填寫一份現金交易報告(CTR),然后在15日內交入國稅局;若客戶于同一日內,在不同的分行做現金交易超過1萬元,也要報告。因此,經濟發達國家的經濟活動90%左右實行非現金結算(即轉賬結算),只有10%左右實行現金結算。此外,一些發展中國家和地區也在著手推行控制現金交易的制度,比如越南國家銀行2005年向政府呈報有關不使用現金結算議定草案,規定個人和組織在付費時,只有在500萬盾以下才能使用現金支付;向沒有開設賬戶的個人付款,使用支付的現金限額在1000萬盾以下;超過此限額,任何個人和組織都不能用現金結算。

(四)普遍注重與銀行、海關、雇主等第三方信息庫的聯網,最大限度地掌握納稅人信息

在很多經濟發達國家,稅務機關為獲取納稅人必要的納稅信息,稅務機關實現了與企業、海關、銀行、商店等各種涉及納稅人收入、支出、消費、儲蓄、匯兌行為的單位的納稅人信息庫聯網,以最大限度地掌握納稅人的信息。例如,美國國內收入局裝有一套“貨幣-銀行-企業”檢查系統,它的數據庫里儲存著來自銀行、企業和貨幣使用者的流動信息,每當有數額超過1萬美元以上的現金交易時,稅務局就能及時發現。發達國家在稅收信息共享方面取得的成功是與健全的法律規定分不開的。例如,許多國家在法律上規定了第三方的信息提供義務,在所有OECD國家中,雇主都必須向稅務機關提供資料說明其對雇員進行工薪支付的數額,多數OECD國家要求銀行和其他金融機構提供向特定納稅人進行利息支付的信息。另外,一些發展中國家在稅收信息庫共享方面也取得了很大的進展。印度全國500多家稅務機關已全部聯網,該網絡還和銀行、重要消費場所、證券交易所等機構聯網,稅務人員有權調閱這些機構的賬目,從而掌握納稅人的信息。

三、借鑒與啟示

(一)在全國范圍內普遍采用納稅人永久單一稅號,并與支付方強制性預扣稅款制度相結合

可以將納稅人的身份證號碼作為個人的永久納稅號碼。個人在取得工資、薪金和紅利、利息等收入時,付款人必須從收款人那里獲得其身份證號碼,并為收款人預扣稅款,因為不這樣做,這筆支付款項就不會被稅務局認可,從而不能作為成本或費用在收入中扣除。

(二)個人收入的完全貨幣化

我國解放初在干部中曾實行過供給制,后來改為工資制,但在整個計劃經濟時期的工資是不完全工資,工資中不包括住房,住房由政府和單位分配,房租很低,基本上仍屬供給制。90年代以來,進行了房改,但到一定級別后則不再實行,而仍由政府供應。另外,目前我國的“三公消費”包括公務用車、公款出國和公款招待等,一年花費9000多億元,這些都未計入個人收入之中,而是采取實物消費的形式。這些都有待于今后通過改革來解決,當然難度很大。

(三)在個人收入貨幣化的基礎上大力推行非現金結算,推行現金交易報告制度,加強現金管理

現金交易是稅收流失的重要途徑。我國應該借鑒國外的成功經驗,普遍實行現金交易報告制度,廣泛推廣使用信用卡,大額支付活動必須通過銀行進行非現金結算(即轉帳結算)。應力求把現金結算縮小到最小范圍,嚴格控制現金交易。

(四)普遍實行聯網制度

建立稅務網絡與銀行和其他金融機構、企業、證券、海關、公安等網絡的對接。這是最大限度地掌握納稅人信息的關鍵。這將在很大程度上解決個人收入來源不透明的問題。

上述幾項內容,有的已實行,例如,我國目前雖尚未實行納稅人永久單一稅號,但個人所得稅的征收實行憑個人身份證號進行源泉扣交,在這里,身份證號碼實際在起永久單一稅號的作用。不過,由于沒有實現在全國統一聯網的制度,其作用要大打折扣。又如,個人在銀行開戶需要提供身份證號碼,實行實名制,但由于銀行之間不聯網,實名制也流于形式。可見,實行普遍聯網制度是問題的關鍵。再如,我國已推行年所得12萬元以上納稅人的申報制度,最近,國家稅務總局又制定《關于進一步加強高收入者個人所得稅征收管理的通知》,但是,如果不能實現稅務網站與相關網站的聯網,對個人所得的監控仍然是很困難的。為此,《通知》中也強調要“加強與工商、房管、人力資源和社會保障、證券機構等部門的協作和信息共享”。問題在于稅務部門與這些部門同屬于國務院屬下的平行機構,由稅務部門出面協調,相關部門是否愿意配合,實現信息共享,就很難說,因為沒有這方面的法律規定。這一問題的解決,必須由國務院出面制定法規,當然最好是由人代會立法,提供強有力的法律制度保障。

如果上述改革方案與措施均到位的話,我國的個人所得稅的潛力將會很快發揮出來,收入將會有一個巨大的漲幅,并且使個稅調節貧富差距的功能真正發揮出來。

應當特別指出,收入和財產申報制度不僅涉及稅收監控、征管和評估問題,更重要的是涉及民主政治和廉政建設問題。西方許多國家規定,政府官員要向社會公布個人及其家屬的收入和財產狀況,上任和離職要接受審計和群眾監督。我國作為共產黨領導的社會主義國家,政府官員作為人民的公仆,在收入和財產申報方面,更應該起帶頭和示范作用,各級政府官員應自上而下申報并公布個人及其家屬的收入財產狀況,接受群眾的監督,這必會將我國的民主政治和廉政建設推向一個新的更高的階段。

[1]劉遵義.有關中國實行綜合個人所得稅的一些思考[J].比較,2002,(2).

[2]任彥.印度:抓大放小促公平[N].人民日報,2005-09-26:7.

[3]北京市國際稅收研究會.國際稅收參考[J].2003,(9):7.

[4]梁朋.稅收流失經濟分析[M].北京:中國人民大學出版社,2000.

[5]聶詠梅.提高現金結算成本,擴大非現金結算規模[J].企業經濟,2004,(11).

[6]顧昊.發揮金融機構在反洗錢中的作用[EB/OL].法律圖書館網——法律論文資料庫,2003-04-25.

[7]北美生活的當家理財竅門[EB/OL].美國《僑報》網,2005-07-05.

[8]越給現金結算設限制定結算系統方案[EB/OL].中國云南網,2005-08-10.

[9]中國農工民主黨廣東省委員會.關于加強對高收入偷逃稅者監控和打擊力度的建議[EB/OL].同心網,2003-06-23.

[10]陶佼如,寧曉青.中外個人所得稅的比較與啟示[J].中央財經大學學報,2003,(11).

[11]陳麗.香港與內地個人所得稅的比較[J].福建稅務,2002,(4).

安體富(1938-),男,河南沁陽人,中國人民大學財政金融學院首任院長,教授,博士生導師。教育部高等學校經濟學學科指導委員會委員。中國財政學會副會長,中國稅務學會副會長、學術委員,中國人民大學中國財政金融政策研究中心學術委員會主任,中國國際稅收研究會理事,全國財政教學研究會副理事長。北京市稅務學會副會長,北京市國際稅收研究會副會長。國內多家大學兼職教授。1996年入選英國劍橋傳記中心《國際名人錄》。出版著作和教材十多部,發表論文一百多篇。主持科研課題主要有:國家教委博士點項目:《教育投資的規模、結構和效益研究》;“九五”國家社科項目:《稅收流失及對策研究》;“十五”國家教委重點社科項目:《國家財政“兩個比重”問題研究》;“十五”國家社科項目:《“十五”期間財政政策轉型研究》;“十五”教育部,北京市社科項目:《電子商務引發的稅收問題及對策研究》;教育部重點研究基地重大項目:《中國稅收負擔與稅收政策問題研究》等。最近幾年獲獎作品主要有:《關于宏觀稅率與稅制結構問題的思考》,獲全國第三次稅收學術研究優秀成果一等獎;《關于稅收負擔問題的研究報告》,獲全國第三次稅收學術研究優秀成果一等獎;《社會主義市場經濟條件下的財政本質》,獲第三次全國優秀財政理論研究成果特別獎;《評析臺灣地區實施的“兩稅合一”稅制》,獲全國第三次國際稅收優秀成果一等獎;《當前中國稅收政策研究》,獲全國第四次稅收學術研究優秀成果一等獎;《當前世界減稅趨勢與中國稅收政策取向》,獲中國財政學會第四次全國優秀財政理論研究成果特別獎等。2004年1月,安體富教授被我院聘請為學術顧問。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22