淺談分類后進先出法

2010-10-13 13:46:36劉哈申格日樂

赤峰學院學報·自然科學版 2010年2期

劉哈申格日樂

(通遼市技工學校,內蒙古 通遼 028000)

淺談分類后進先出法

劉哈申格日樂

(通遼市技工學校,內蒙古 通遼 028000)

本文主要對企業采用單項后進先出法進行核算時可能出現的問題進行了分析,著重講明了解決這些問題的方法.

后進先出法;先進先出法;后進先出法清算

1 分類后進先出法

我國《企業會計準則》規定:“各種存貨發出時,企業可以根據實際情況,選擇使用先進先出法、加權平均法、移動平均法、個別計價法、后進先出法等方法確定其實際成本.”在實際工作中,許多企業基于納稅的目的而選擇采取后進先出法.

2 后進先出法的核算特點及應用中存在的問題

后進先出法是指成本流動假定之一.假定存貨成本按照其發生的相反次序流動,即首先發生的成本作為期末存貨成本:先買進來的后賣出去.付出存貨成本計算的后進先出法:是在存貨的流動中計算銷售和耗費的存貨成本時,以最后收進存貨成本作為最先付出存貨成本的原則,依次類推,用對確定本期付出存貨成本總額的方法.后進先出法基于“后入庫的先發出”這樣的一個存貨流動假設,其基本特點是使所銷售的存貨按最近期取得存貨的成本與其實現的銷售收入相配比.與先進先出法(FIFO)相比,一般來說,在物價持續上漲的情況下,采用后進先出法將會導致較高的銷售成本、期末現金余額和較低的期末存貨余額、銷售毛利、所得稅和凈收益額,而當物價持續下跌的時,結論恰好相反.因此,對大部分企業來說,一般是在預期存貨的價格不斷上漲時才選擇后進先出法,以達到遞延所得稅支出的目的,而當預期存貨價格將持續下跌時,根據會計政策變更將存貨計價方法由后進先出法轉為先進先出法.新的《企業會計準則》規定,“企業應當以實際發生的交易或者事項為依據進行會計確認、計量和報告,如實反映符合確認和計量要求的各項會計要素及其他相關信息,保證會計信息真實可靠、內容完整”.正是由于后進先出法與準則的這一會計信息質量要求嚴重背離,才被排除到允許被使用的存貨計價方法之外.用后進先出法計量存貨發出成本則是一種比較荒謬的做法,因為幾乎沒有企業是按照后進先出的順序發出存貨的.假設按照后進先出順序發出存貨的實物流轉程序存在,那么,只要這個企業不是零庫存,它最先購入的存貨就會無限期被積壓,而這種情況是不理智的,現實中也不會存在.

撇開由于外界環境變化導致后進先出法核算的結果有失公允的情況不談,僅就適合采用后進先出法的情況進行分析,主要存在以下幾個方面問題:

2.1 日常的工作量大

由于發出存貨采用后進先出法計價,所以收入存貨時按批次進行明細核算,如果企業的存貨品種多,核算工作繁重,發出存貨時要根據入庫的單價計算成本,發出的品種多、數量大時給核算工作帶來很大的麻煩.

2.2 容易發生后進先出法清算

企業如果采用后進先出法進行發出存貨的計價時,期末存貨可能存在若干個存貨批貨次,既存貨可能有若干個單價.例如:某企業2001年1月1日起對某種存貨按后進先出法核算,并假設2001年1月1日該種存貨的數量為100件,均為2000年所購入.2001年共購進該種存貨1000件,當年銷售了900件,則2001年末該種存貨的數量為200件,可分為兩層,即2000年購入的存貨100件和2001年購入的存貨100件,同樣的,若2002年又購進該種存貨1000件,當年銷售了900件,則2002年末該種存貨的數量為300件,可分為三層,即2000年購入的存貨100件、2001年購入的存貨100件和2002年購入的存貨100件.但若采用先進先出法,一般不會出現這種問題,其期末存貨通常是由一層構成的,除非本期銷售或耗用的存貨小于期初存貨數量時.上例中,若采用先進先出法,則2000年末的200件存貨均為2000年所購,2001年末的300件存貨均應2001年所購.在這一點上先進先出法與后進先出法有較大的差別.

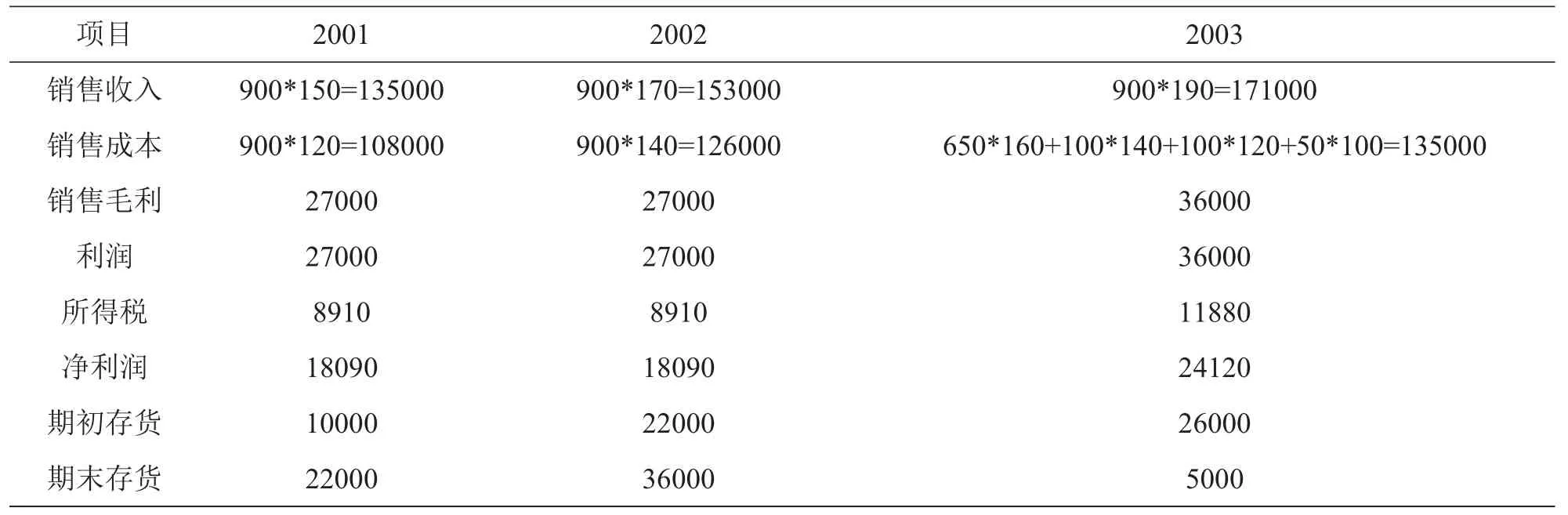

由于后進先出法一般是在物價上漲的環境下使用,所以上述不同層的存貨其價格水平有較大差異.這不僅直接影響各期末存貨的計價,而且可能會引起所謂的“后進先出法清算”問題.假設說,如果上例中2000年存貨的購價為100元/件,以后每年購進價比上年上漲20元/件,2001年該種存貨的售價為150元/件,以后每年銷售價格也比上年增加20元/件,2003年購入650件,仍銷售900件,則2003年末該種存貨的數量只有50件,均是2000年所購入的,假設所得稅率的33%,不考慮其他業務及費用,則各年按后進先出法核算的期初、期末存貨,銷售收入,銷售成本,銷售毛利及所得稅等如表1所示:

表1 (單位:元)

從表1可以看出,存貨的銷售價格和購入價格保持了同等的漲幅,即各年的單位銷售毛利是相同的,各年的銷售量又完全相同,為什么2003年的利潤和所得稅卻比前兩年增加了很多呢?這就是由于發生了后進先出法的清算.如果說2001年和2002年所確定的成本補償額(銷售成本)尚能勉強滿足重置存貨所需資金的話,那么2003所確定的成本補償額(銷售成本)則顯然是捉襟見肘了,因為即使按當年存貨的購置價格160元/件計算,重新購置900件存貨也需要14.4萬元,而當年所確定的成本補償額只有13.5萬元,少了9千元.因此,后進先出法清算一般發生在期末存貨比期初存貨減少的會計期間.

2.3 可能會出現不經濟的購貨行為

由于后進先出法清算一般發生在期末存貨比期初存貨減少的會計期間,依次避免后進先出法清算的最簡單方法就是保證各年存貨的購買量不小于銷售量或耗用量,所以有的企業在可能發生后進先出法清算的會計期,期末大量購入存貨,企業未來經營是否確實需要保持大量存貨,此時為了避免后進先出法清算而購入存貨的行為就是不經濟的.上述分析只是就一種存貨所進行的,可以想象,當企業的存貨品種、規格很多時,采用“單項后進先出法”不僅核算工作量很大,而且發生后進先出法清算的可能性更大,因此后進先出法清算的影響就會更顯著.

3 采用分類后進先出法解決存在的問題

分類后進先出法,即:按存貨的性質和用途將企業的各主要類別的存貨分成若干個小的類別,每一小類包含了性質和用途相近的多種不同品種和規格的存貨,按類別采用后進先出法進行核算.基本方法包括如下幾個方面:

3.1 對存貨實行三級核算

3.1.1 按“庫存材料”、“庫存商品”等設置總分類科目進行一級核算(總分類核算),一級核算時核算各主要類別存貨的金額,不核算數量.

3.1.2 按分成的小類設置明細賬戶進行二級核算,核算每一小類的存貨的增減變動,但既核算各小類存貨的金額,也核算其數量.

3.1.3 按存貨的品種、規格設置明細賬戶進行三級核算,核算每一品種、規格的存貨的增減變動,但只進行數量核算,不進行價值核算.

3.2 存貨的數量核算采用永續盤存制,而存貨的價值核算采用實地盤存制或定期盤存制

由于存貨的盤存制度其關鍵在于確定存貨賬面結存的數量,故為便于存貨實物的管理和控制,可在實行上述三級核算的前提下,對存貨的二級、三級核算中的數量核算采用永續盤存制,日常核算只進行數量核算,而對存貨的一級、二級核算中的價值核算則采用實地盤存制或定期盤存制,價值核算只在各會計期末進行,從而兼顧存貨實物管理和簡化價值核算的要求.

3.3 在二級核算中,期初、期末存貨的數量和金額按“層”反映

“層”的設置和確定以會計年度為標準,同一會計年度取得的存貨作為“一層”,即使為編制月度、季度及半年等中期報告,也按此劃分層次.避免由于各期核算和年終決算對“層”的分類標準不同導致年終再對賬面記錄進行調整.因此,為了最大限度地發揮分類后進先出法對后進先出清算的抑制作用,應該選擇最大的時間長度作為劃分“層”的標準,并在中期核算和年終決算中保持一致.

綜上所述,分類后進先出法可以較好地解決“單項后進先出法”核算復雜及容易出現后進先出法清算問題和由此導致的不經濟購行為,為后進先出法的廣泛應用創造了條件.但需要說明的是,其對上述問題的解決并不是根本性的.采用分類后進先出法仍然可能會發生某一類別的存貨清算問題,但它畢竟大大減少了出現這種清算的可能性.

F275.2

A

1673-260X(2010)02-0111-02

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

當代貴州(2015年5期)2015-12-07 09:09:57

長春師范大學學報(2014年8期)2014-07-01 23:28:08

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10

中國化妝品(2003年6期)2003-04-29 00:00:00