工業龍頭企業產品和產業結構變化分析

2010-10-19 07:38:58程惠芳盧慷

浙江經濟 2010年23期

文/程惠芳盧慷

146家工業龍頭企業的產業和產品結構正在進入重要調整時期,跨行業經營的企業有85家,占146家企業總數的比例為58%,跨產業經營的有53家,占146家企業總數比例為36%。8%的企業已經形成第一、二、三產業比較完整的產業鏈。工業龍頭骨干企業已經進入產品多元化快速發展時期,產品創新能力不斷增強。隨著工業龍頭企業從第二產業向第三產業的轉換,在未來的若干年中,浙江的第三產業將會進入比較快速的增長時期。

但目前工業行業龍頭企業中具有國際著名品牌和國際技術標準的產品、具有國際市場營銷網絡的產品數量還不夠多,在工業龍頭企業產品升級中要加強核心技術的創新,加強具有國際技術標準的產品開發,加強具有國際品牌產品的國際營銷網絡建設。

為 了對146家工業龍頭企業產品結構和產業結構轉換變化的情況進行分析,先把工業龍頭企業產品結構和產業結構轉換分三類進行統計分析:一是跨產業調整轉換,跨產業的調整轉換是指企業從第二產業的工業制造業向第三產業的服務業或第一產業農林業發展;二是跨行業的調整轉換,跨行業的調整是指企業的產品在第二產業內部行業之間的調整,如紡織業向紡織機械行業發展、鋼鐵行業向汽車行業發展等;三是跨產品調整,從單一產品向產品系列轉換,或者從單一產品向多產品發展。

根據現有數據的不完全統計,146家龍頭骨干企業中跨行業經營的企業有85家,占146家企業總數的比例為58%,跨產業經營的有53家,占146家企業總數比例為36%。跨產業發展的企業全部選擇第三產業作為新的發展領域,其中又以房地產、金融等行業為主。有8家企業已經從第二產業同時向第三產業和第一產業發展,形成比較完整的產業發展鏈,但同時經營第一、二、三產業的企業數量比較少,僅占146家龍頭企業總數的8%。

統計數據分析表明146家工業龍頭骨干企業已經進入多元化快速發展時期,工業龍頭骨干企業產品和產業轉型升級已經進入重要變化的時期,隨著工業龍頭企業從第二產業向第三產業的轉換,在未來的若干年中,浙江的第三產業將會進入比較快速的增長時期。

跨行業發展趨勢比較

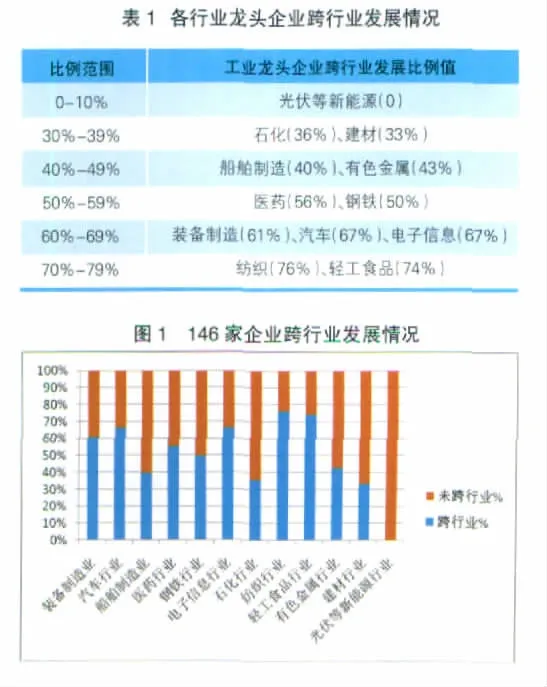

146家龍頭企業已經開展跨行業的發展的企業85家,光伏等新能源行業以外,其它11個行業都出現跨行業發展的企業。其中跨行業比例達到75%左右的行業是紡織和輕工食品行業的企業,說明紡織和輕工行業已經進入行業結構調整的重要階段,重要的結構調整時期就意味著進行比較大的產品和產業轉型升級。跨行業發展的企業比例達到50%以上的行業是裝備制造(61%)、汽車(67%)、電子信息(67%)、醫藥(56%)、鋼鐵(50%),這些行業開始進入產品結構調整升級的快速變化階段,成為轉型升級過程中需要關注的重點行業。跨行業的企業比例比較少的行業是石化行業,建材行業、有色金屬行業和船舶行業,這些行業跨行業發展的企業比例達到33%到43%之間(見表1和圖1)。

比例范圍0-10%30%-39%40%-49%50%-59%60%-69%70%-79%工業龍頭企業跨行業發展比例值

光伏等新能源(0)

石化(36%)、建材(33%)

船舶制造(40%)、有色金屬(43%)

醫藥(56%)、鋼鐵(50%)

裝備制造(61%)、汽車(67%)、電子信息(67%)

紡織(76%)、輕工食品(74%)

跨產業發展趨勢比較

不同工業行業龍頭企業跨產業發展趨勢是電子信息、紡織、汽車行業的龍頭企業的跨產業發展已經達到50%以上,表明這些工業龍頭企業已經從第二產業向第三產業或第一產業轉移,已經進入產業轉換升級的階段。裝備制造和輕工食品行業的企業也有39%的企業開始進入跨產業發展的階段,這些行業的企業需要產業轉型升級的支持。建材、光伏等新能源行業基本維持在本行業不變。新進入第三產業的企業集中在裝備制造、汽車、鋼鐵、電子信息、石化、紡織、輕工食品行業,第三產業的房地產、金融業成為工業龍頭企業跨產業發展的熱點領域(見表2、圖2、圖3)。

總體上說,大多數企業的經營方式是專注于本產業,產業內的多元化是企業發展壯大的主要形式。在多元化的產業選擇上,進入第三產業是遵循產業結構變化的一般規律的,也是企業普遍選擇的方式。除了房地產與金融投資行業,企業出于產品生產、銷售、貿易等環節的需要,也會進入相關的行業。

146家企業主營業務分析

主營業務收入是指企業經常性的、主要業務所產生的收入。主營業務單一和主營業務數多是龍頭企業發展的主要模式,選擇幾個較少的主營業務是少數龍頭企業的選擇。一般來說,企業的多元化發展,建立在主營業務在相關領域已占據了較大的優勢,甚至是壟斷了相關市場的基礎上的。這時市場份額已經被瓜分地差不多了,市場中產品規模達到相對飽和。企業為了尋求發展,一種方式是繼續深入專業化,壟斷整個市場;另外一種是憑借在已有領域建立起的信譽,以及較充裕的資金,進入其他行業。這種優勢特別表現在區域范圍內,為了快速取得效應,企業傾向于選擇第三產業,例如房地產、投資行業等。多數企業多元化發展的過程中,并沒有完全地放棄原有主業,相反,穩定而具有相當優勢的主營業務是企業多元化經營的前提條件。如果原有業務經營地不好,企業不僅缺乏充分的資源開展新業務,而且還會牽累原有的業務。企業必須尋找一個相對平衡的支點,且依據市場變化不斷地調整。

這兩種不同的發展方式,使得146家企業的主營業務表現呈現兩極分化的格局。有61家企業從事單一的主營業務,49家企業擁有超過5個主營業務,9家企業從事兩種行業,19家企業涉及3個行業領域,8家涉及4個行業領域。主營業務單一的企業占有不到50%的份額,企業主營業務多元的則覆蓋范圍很廣,涉及的行業類型復雜多樣,較少企業處于這中間狀態(見圖4)。

龍頭企業產品升級分析

產品升級主要表現為,一是產品

比例范圍0-9%10%-19%20%-29%30%-39%50%-59%60%-69%

各行業跨產業發展比例值

船舶制造(0)、建材(0)、光伏等新能源(0)

醫藥(11%)、鋼鐵(17%)

石化(29%)、有色金屬(29%)裝備制造(39%)、輕工食品(39%)

汽車(50%)

電子信息(67%)、紡織(62%)質量的提升,新產品系列增加等。146家龍頭企業通過產品創新,不斷增強產品創新能力,新型的主導產品的數量不斷增加。在主導產品種數的分布圖(見圖5)中,31%的企業主營產品種數在5種左右,22%企業的產品數量在10種左右,47%的企業的產品數量已經達到10種以上,其中21%的企業產品數量已經超過20種以上。鋼鐵行業、有色金屬行業、船舶行業、建材行業、光伏等新能源行業的企業產品數量比較少,但是在研發投入、先進設備投入強度大,注重于主導產品質量的提升。而紡織行業、輕工食品行業、裝備制造業、石化行業和汽車行業的產品多元化程度較高,系列產品的種類也較多。

二是產品升級中的新產品的開發周期不斷縮短,自主創新的產品所占據的比例逐漸提高,生產高附加值的產品成為企業的目標。通過自主開發創新,加大對技術及研發的投入,使新產品不斷保持著競爭優勢。

146家企業的戰略重點

產品升級。提高產品的檔次和品種,不斷推出新功能和新款式,以更好的質量同對手進行競爭。順應消費者對產品的質量、性能提出越來越高的要求,企業為了在激烈的競爭中生存,必須生產出適合消費者使用的產品,這導致了企業產品的升級。當高級產品的比例占據了產品絕大部分時,企業就能夠向技術密集型、知識密集型方向發展,這有助于企業獲得更大的產品附加值,并可逐漸建立品牌。

產業鏈升級。指的是從一條價值鏈跨越到另一條價值鏈,企業把從一個特定環節中獲得的能力應用到新的產業領域或轉向一個新的全球價值鏈中。產業鏈的形成是由于企業為了獲得更高的產業價值,從低附加值的環節向高附加值的環節發展,并逐漸覆蓋到所有的環節。很多企業都在打造產業鏈,進入下游銷售端以及上游原材料等領域。以服裝行業為例,為了獲得高質量的面料,有的企業親自到新疆設立棉花基地,生產高質量的棉花。而在下游,企業通過設立物流中心、服裝城、皮鞋城、旗艦店、體驗店等來控制銷售渠道。

轉型升級建議

企業應當根據所在的行業,充分發揮龍頭企業的優勢,進行產業鏈的整合。各個行業之間發展的方向可以有所不同,但是上游資源的控制側重于主動性,而下游的整合則應側重銷售渠道的整合上,也可以通過資源在企業內部分配,有效地抵抗價格波動,又不會在銷售端受制于人。

充分發揮產業集群的優勢,由龍頭企業聯合其他企業建立上游資源開發集團,參與的企業可以獲得上游資源的共享,例如聯合資源的開發、技術創新戰略聯盟等。鼓勵組建聯合式的企業集團,國際上的法國威望迪集團、三菱重工等大集團,由多個企業構成,相對獨立,卻能夠共同發展,有利于企業并購,可以幫助企業更快地發展。

各級政府應進一步鼓勵并引導企業開展國際國內并購,鼓勵形成企業團隊聯盟到國外發展工業園區,把產業鏈延伸到全球資源豐富的區域和市場規模大的區位,爭取浙江企業在全球制造業的上游領域占有一定的席位。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年1期)2021-11-26 07:00:56

云南畫報(2020年9期)2020-10-27 02:03:26

農藥科學與管理(2019年10期)2019-04-20 07:13:04

湖南農業(2017年1期)2017-03-20 14:04:49

中國資源綜合利用(2016年6期)2016-01-22 07:29:00

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14