BP超越殼牌的并購之鑒

2010-11-07 08:16:56羅佐縣鄧景瀾

中國石油石化 2010年19期

■文/羅佐縣 鄧景瀾 徐 騰

BP超越殼牌的并購之鑒

■文/羅佐縣 鄧景瀾 徐 騰

以BP和殼牌不同的并購軌跡為鑒,中國石油企業應該采用戰略驅動型并購方式,實行油氣并舉的并購形式,從而實現跨越式發展。

在最近召開的夏季達沃斯論壇上,針對我國石油企業“走出去”的現象與趨勢,殼牌首席財務官西蒙-亨利表示:“中國石油企業現在有一些海外資產收購,還處于早期階段,不過很明顯,長期來看他們將成為國際上的強大競爭者。”

未來無法準確預測,但是從目前來看,對于中國石油企業而言,在油氣資源勘探越來越難的情況下,要實現跨越式發展,海外并購是最迅速的方法。

實踐證明,不同的并購策略決定了跨國石油公司不同的發展軌跡。BP和殼牌的“換位”就很能說明問題。在1997年跨國石油公司的綜合排名中,殼牌集團雄踞榜首,英國石油公司(BP)位居埃克森、美孚之后僅列第四。而在《石油情報周刊》公布的石油公司最新排名中,到2008年BP已力壓殼牌實現反超,位居跨國石油公司第二名,僅次于美國的埃克森美孚公司。

BP成功的秘訣在于重視并購,通過并購擺脫了大中型石油公司的身份,躋身于超大型一體化跨國石油公司。

并購推動BP后來居上

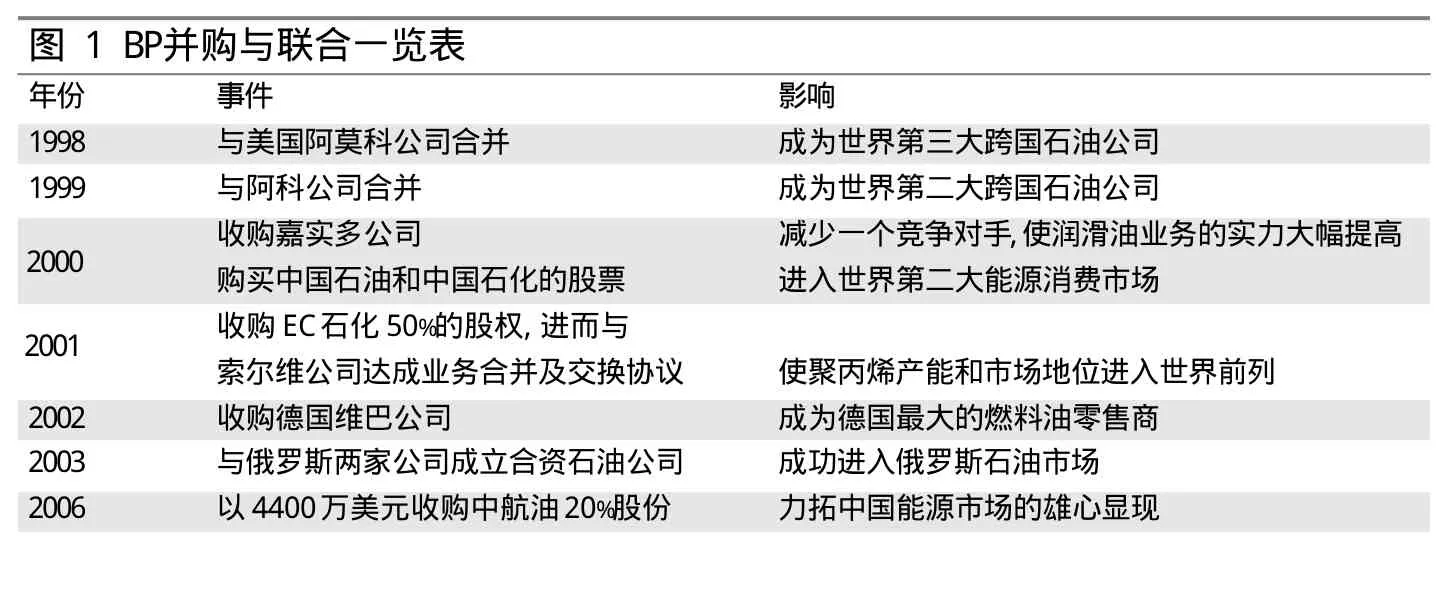

2000 2001圖 1 BP并購與聯合一覽表年份事件影響1998與美國阿莫科公司合并成為世界第三大跨國石油公司1999與阿科公司合并成為世界第二大跨國石油公司收購嘉實多公司減少一個競爭對手,使潤滑油業務的實力大幅提高購買中國石油和中國石化的股票進入世界第二大能源消費市場收購EC石化50%的股權,進而與索爾維公司達成業務合并及交換協議使聚丙烯產能和市場地位進入世界前列2002收購德國維巴公司成為德國最大的燃料油零售商2003與俄羅斯兩家公司成立合資石油公司成功進入俄羅斯石油市場2006以4400萬美元收購中航油20%股份力拓中國能源市場的雄心顯現

在漫長的發展歷史中,并購一直是BP所倚重的一種發展策略。1986年BP改革管理體制,成立了專門的并購部,大規模并購由此拉開帷幕。1996年BP的石油儲產量分別為6.69億噸和6193萬噸,與當時最大的跨國石油公司殼牌的儲產量則12.87億噸和11471萬噸的水平相距甚遠。然而通過持續、大規模的并購,BP開始快速成長(見圖1)。即使2010年發生了令其損失慘重的墨西哥灣漏油事件,BP仍然拒絕大規模出售旗下優質資產。

在以上一系列并購中,1998和1999年與阿莫科、阿科的兩次合并奠定了BP躋身三大跨國石油公司的基礎。兩次交易金額分別為620億美元和268億美元,大手筆的并購極大地提高了BP原油和天然氣的儲產量,尤其是天然氣的發展主要得益于并購(見圖2)。

保守并購令殼牌步履蹣跚

面對風起云涌的并購浪潮,上個世紀末,殼牌的戰略則非常明確,即拒絕進行大規模兼并收購活動,而是在剝離與集團長遠發展戰略不相匹配的部分資產的同時,有選擇地進行中小規模資本運作,加快集團資產結構、業務結構和市場結構的調整和優化,進一步擴大在重點發展區域的影響力,以圖繼續居于世界超大型一體化石油公司的領先地位。

在此戰略指導下,殼牌也進行了一些中小規模的并購活動,包括購買德士古在美國西部、中西部煉油營銷合資公司Equilon中的全部股份;與沙特阿美合作購買了德士古在美國東部、墨西哥灣地區的煉油營銷合資公司Motiva的全部股份;購買了RWE DEA公司在德國殼牌DEA合資公司中的全部股份;收購了世界最大的獨立潤滑油公司鵬斯桂冠達公司;以 62 億美元收購了英國最大的獨立油氣生產商 Enterprise石油公司 ;先后與巴斯夫和埃克森美孚組建了世界最大的聚烯烴和添加劑子公司;收購北京統一石油化工有限公司和統一石油化工(咸陽)有限公司75%的股份。

盡管中小規模的并購沒有中斷,但在上游領域的大手筆并購方面,殼牌一直置身事外。殼牌認為,大石油公司的兼并有以下幾個弊端:龐大的并購費用會影響公司下一年度財務業績;公司合并后會遭遇企業文化融合難題;合并之后的裁員和削減崗位會影響士氣。

此外,當時的殼牌對油價走勢的錯誤估計也是一個重要原因。曾任殼牌集團主席的司徒慕德說過:“我們不能被高油價所蒙蔽,我認為這不能持久。”然而事實上,在21世紀的頭十年里,油價一路走高,盡管經濟危機之后有所回落,但當前油價已呈回升態勢。基于這樣的判斷,殼牌沒有加強勘探和生產,而是削減了資本支出并解雇了幾千名經驗豐富的管理人員和工程師,并將鉆井外包給了諸如斯倫貝謝公司這樣的油田承包商。

沒有大規模的并購,殼牌只好通過重新評估現有的儲備來“發現”更多的石油和天然氣。2000年之前的3年中,殼牌公司找到的新儲備只相當于已開采儲備的60%。但是勘探和生產部負責人沃茨卻大膽地將3年平均替代率匯報為102%,這直接導致2004年殼牌爆發了“油氣儲量更正風波”。

盡管在風波之后的幾年中,殼牌加大了對上游的投入力度,并且給公司帶來了積極變化,但直到2010年公司才開始亡羊補牢,明確作出戰略調整。殼牌新任CEO彼得·沃瑟表示對于收購“我已經準備好了付錢”。

并購拉動儲產量有力增長

通過以上分析發現,面對并購尤其是上游并購,BP和殼牌的態度迥異。而由此產生的效應也非常明顯,積極的并購給石油公司帶來的好處不言而喻。儲量替代率的對比以及儲量的變化可以很好地支持以上結論。

(圖3)顯示,BP的儲量替代率始終保持在1以上。得益于并購的協同效應,并購之初的幾年里,儲量替代率出現了一個增長和回落的過程,但在隨后的較長時間里,儲量替代率始終在100%~120%之間保持穩定。圖4顯示,從2003~2006年的數據來看,如果沒有參股公司儲量替代率的支撐,BP難逃儲量替代率下降的厄運。當然,并購雖然是BP維持儲量替代率的主要手段,但并非維持儲量替代率的唯一途徑。2006-2009年的數據顯示,BP全資子公司的儲量替代率也開始大幅回升。這說明BP在重視并購的同時在勘探戰略方面向更加均衡的方向發展,也逐漸開始重視子公司的油氣勘探力度以提升其儲量替代率。

由于儲量更正風波之后,殼牌的儲產量均持續下降,此時觀察儲量替代率難以看出公司的真實情況,但儲產量變化更能反映公司的發展在走下坡路(見圖5)。

以BP、殼牌換位為鑒

毫無疑問,BP和殼牌的換位歷程,以及兩大公司經營策略的調整軌跡是中國石油企業成長的一面鏡子。雖然體制機制不同,但從行業發展的一般角度講,很多方面的發展歷程可能是相同的。換而言之,中國石油公司要實現向跨國石油公司的轉型,必要的借鑒和模仿是必需的。

并購成為當前國家石油公司實現跨越式發展的主要手段。BP和殼牌的對比說明:從資本市場“發現”石油要比從地殼發現石油容易得多。IEA發布的《2009世界能源展望》預計,非歐佩克國家的石油產量在2010年已經達到峰值,歐佩克國家的石油產量峰值也將在2030年前到來。屆時,已開采油田的產量可能下降近2/3。石油峰值的逼近意味著大規模勘探發現日益困難。為了維持一定的儲量替代率,大型跨國石油公司將不得不借助于并購的力量,全球石油行業的并購行為將越來越劇烈。

中國的石油企業要想實現從國家石油公司到跨國石油公司的轉變,必須通過并購尤其是公司并購,否則在全球石油市場的競爭中必將落入下風。

為此,管理體制改革一定要及時跟進。BP始終將并購作為公司發展的一種核心策略,并保持了體制和機制的跟進,1986年專門成立了專門的并購部。反觀中國的三大石油公司,即使是“走出去”戰略實施規模最大的中石油,組織結構中也沒有專門的并購部門(集團公司最為接近的一個部門叫做“國際事業部”、股份公司最為接近的是“資本運營部”)。根據BP的經驗,成立專門的并購部門有助于石油公司將主要精力集中在油氣核心業務上。

其次,戰略驅動型并購要打持久戰。如前文所述,殼牌在分析大型油氣并購的優劣時,只看到了龐大的并購費用可能給第二年財務報表造成的不利影響,卻忽視了并購為公司可持續發展帶來的好處。因此,盡管殼牌也從事一些中小型的并購活動,但對上游資產的大規模并購卻一再錯失良機。上游領域的大型并購是一種戰略驅動型并購,特點是不在意并購給公司帶來的暫時性問題,也不以提升短期的財務表現為目的,而是將注意力放在公司長期的可持續發展能力上。中國的石油企業進行的并購也應該是戰略驅動型并購。

并購目標應該油氣并舉。BP并購阿莫科和阿科為其天然氣儲產量帶來了兩次飛躍,但從另一個角度來講,也可以說BP的兩次并購恰恰是因為看中了阿莫科和阿科在天然氣領域的實力。隨著節能減排理念的提出及普及,天然氣作為一種清潔能源的可持續發展優勢已經凸顯,而隨著石油峰值的到來,天然氣作為石油的戰略接替能源的地位也日益明顯。因此,在并購決策時需要堅持油氣并舉。