基于“滬港通”的我國(guó)資本市場(chǎng)有效性實(shí)證檢驗(yàn)

2010-11-18 01:46:04曾玉華虞晨鴻張曉棠

時(shí)代金融 2015年5期

曾玉華+虞晨鴻++張曉棠

【摘要】通過事件研究法,以2014年11月“滬港通”的正式實(shí)施為事件,以其中滬股通交易范圍內(nèi)上證180指數(shù)、上證380指數(shù)的成分股中A+H股為研究對(duì)象,對(duì)“滬港通”正式實(shí)施公告發(fā)出前后是否存在超常收益進(jìn)行實(shí)證分析。實(shí)證結(jié)果表明,中國(guó)A股市場(chǎng)尚未達(dá)到半強(qiáng)式有效。雖然“滬港通”受到廣大投資者的廣泛關(guān)注,但當(dāng)前投資者并不看好;最后,根據(jù)實(shí)證結(jié)果進(jìn)一步分析投資者不看好“滬港通”的原因,并對(duì)如何提高中國(guó)A股市場(chǎng)的效率提出建議。

【關(guān)鍵詞】半強(qiáng)式有效市場(chǎng) 事件研究法 滬港通

一、引言

資本市場(chǎng)作為我國(guó)經(jīng)濟(jì)的重要組成部分,經(jīng)過30年的發(fā)展壯大和完善,逐漸與我國(guó)經(jīng)濟(jì)體制改革相對(duì)應(yīng)。1990年年底上海證券交易所和深圳證券交易所的相繼成立和STAQ系統(tǒng)在北京人民大會(huì)堂舉行開通典禮是我國(guó)股市誕生的標(biāo)志。我國(guó)股市這一路走來,經(jīng)歷了不少曲折,其大致可以分為以下五個(gè)階段:

局部探索階段(1990~1993)。這短短三年,股市瘋狂開市;1991年內(nèi)地股市正式啟動(dòng),市場(chǎng)的不成熟與投資者的非理性使股票市場(chǎng)在這幾年間幾番起落。1992年5月滬市取消漲停板限制后股市“一飛沖天”;同年8月深市瘋狂購買認(rèn)購證事件后深市元?dú)獯髠?0月國(guó)務(wù)院為了救市成立證監(jiān)會(huì);股市變冷由牛轉(zhuǎn)熊,次年7月三大利好救市政策重新引發(fā)大漲。

全面開展階段(1994~1998)。公司法的頒布,證監(jiān)機(jī)構(gòu)的調(diào)整,上市公司數(shù)量的增加都展現(xiàn)了我國(guó)股市發(fā)展的快速。但由于當(dāng)時(shí)我國(guó)原生金融市場(chǎng)的市場(chǎng)機(jī)制不健全,導(dǎo)致衍生金融市場(chǎng)重挫。例如中國(guó)證券史上“327事件”使得國(guó)債期貨夭折;1995年5.18國(guó)債期貨試點(diǎn)暫停的緊急通知引發(fā)股市暴漲股指攀升;1996年12月國(guó)家政策扼制股市的漲勢(shì),在弱市中炒作重組板塊。

立法規(guī)范階段(1999~2004)。《證券法》的實(shí)施造成國(guó)有股減持以及之后的股權(quán)分置改革,并且同時(shí)證監(jiān)會(huì)開展了一系列上市公司的治理運(yùn)動(dòng)。也在此階段,中國(guó)于2001年加入了WTO,2002年QFII在大陸試水。

固本清源階段(2005~2008)。2005年開始的股市股權(quán)分置改革于2006年底基本完成,之后啟動(dòng)券商的綜合治理更是使我國(guó)證券市場(chǎng)的發(fā)展達(dá)到了頂峰。緊接著2007年又推出了QDII。但是2007年2月27日滬深股市遭遇十年未見的重挫;2008年美國(guó)次貸危機(jī)的爆發(fā)引發(fā)了全球金融危機(jī)。

開拓創(chuàng)新的階段(2009~)。2009年創(chuàng)業(yè)板的推出,2010年融資融券的開閘,2011年RQFII的試點(diǎn),2012前海金融政策創(chuàng)新,2013年全國(guó)股轉(zhuǎn)系統(tǒng)的建立,2013年新三版擴(kuò)容以及近期的滬港通試點(diǎn),這些事件都展示了我國(guó)股市的一系列創(chuàng)新行為。

但在2014年之前,境外機(jī)構(gòu)投資者只有通過QFII或QDII這類實(shí)現(xiàn)資本市場(chǎng)有序開放的特殊通道才能進(jìn)入到內(nèi)地市場(chǎng)進(jìn)行投資,同時(shí)也受到很多限制。直到2014年11月“滬港通”的公告實(shí)施,資本市場(chǎng)的進(jìn)一步開放,境外機(jī)構(gòu)投資者才有更多機(jī)會(huì)參與到內(nèi)地市場(chǎng)中來。

滬港通是指上海證券交易所和香港聯(lián)合交易所允許兩地投資者通過當(dāng)?shù)刈C券公司(或經(jīng)紀(jì)商)買賣規(guī)定范圍內(nèi)的對(duì)方交易所上市的股票,也即是滬港股票市場(chǎng)交易互聯(lián)互通機(jī)制。滬股通,是指投資者委托香港經(jīng)紀(jì)商,經(jīng)由香港聯(lián)合交易所設(shè)立的證券交易服務(wù)公司,向上海證券交易所進(jìn)行申報(bào)。股票范圍包括上海證券交易所上證180指數(shù)、上證380指數(shù)的成分股,以及上海證券交易所上市的A+H股公司股票。11月10日中國(guó)證監(jiān)會(huì)與香港證監(jiān)會(huì)聯(lián)合發(fā)出公告,“滬港通”的股票交易將于2014年11月17日開始。

在我國(guó)資本市場(chǎng)不斷發(fā)展的過程中,市場(chǎng)有效性也相應(yīng)地得到較大的提高。對(duì)此,不少學(xué)者做了檢驗(yàn),包括鄧子來和胡鍵(2001)[12]、陳立新(2002)[11]、史金鳳(2007)[10]、謝曉霞(2007)[6]等等,實(shí)證結(jié)果均表明我國(guó)的市場(chǎng)已達(dá)到弱式的有效但仍未達(dá)到半強(qiáng)式的有效。半強(qiáng)式有效市場(chǎng)中,證券價(jià)格包含了所有的公開信息,任何投資者利用公開信息制定投資策略進(jìn)行證券交易均無法獲得超常收益。本文將以2014年11月“滬港通”的正式實(shí)施為事件,來考察目前我國(guó)資本市場(chǎng)是否有效以及有效性的程度。

二、國(guó)內(nèi)外文獻(xiàn)綜述

資本市場(chǎng)的對(duì)外開放是經(jīng)濟(jì)發(fā)展的必然,市場(chǎng)開放的相關(guān)問題也受到眾多學(xué)者的關(guān)注,尤其是中國(guó)資本市場(chǎng)對(duì)外開放對(duì)國(guó)內(nèi)市場(chǎng)的影響方面。資本市場(chǎng)的開放對(duì)市場(chǎng)有效性來說非常有利(冉飛,2004[1];戴學(xué)來,2003[2]),如QFII制度,QDII制度對(duì)市場(chǎng)效率都產(chǎn)生了有益的影響(龔紀(jì)綱,2010[3];Henry,2008)。

隨著我國(guó)資本市場(chǎng)的內(nèi)在發(fā)展和逐步開放,市場(chǎng)有效性也相應(yīng)地大大提高,對(duì)此很多學(xué)者做了不少研究。翟肖東(2014)[9]通過ADF檢驗(yàn)總結(jié)得到我國(guó)A股市場(chǎng)基本上處于弱式有效階段,并且相對(duì)而言中小板市場(chǎng)和創(chuàng)業(yè)板市場(chǎng)有效性水平略低于A股市場(chǎng)整體水平。劉曉林(2013)[8]運(yùn)用單位根檢驗(yàn)及序列相關(guān)性檢驗(yàn)對(duì)中國(guó)資本市場(chǎng)進(jìn)行有效性檢驗(yàn),得出我國(guó)的資本市場(chǎng)已達(dá)到弱式有效。謝靜(2012)[7]運(yùn)用我國(guó)創(chuàng)業(yè)板的日收益率、周收益率和綜合指數(shù)日收益率進(jìn)行相關(guān)檢驗(yàn),發(fā)現(xiàn)創(chuàng)業(yè)板市場(chǎng)具有弱式有效市場(chǎng)特征,但仍未完全達(dá)到標(biāo)準(zhǔn)意義上的弱勢(shì)有效。張濤(2008)[5]對(duì)于我國(guó)股權(quán)分置改革前后的上證綜指日收益率做實(shí)證分析,發(fā)現(xiàn)在改革前市場(chǎng)的日收益率并非服從隨機(jī)游動(dòng),因此市場(chǎng)未達(dá)到弱式有效,改革后,收益率處于隨機(jī)游動(dòng)狀態(tài),從而得出市場(chǎng)達(dá)到弱式有效的結(jié)論。謝曉霞(2007)[6]在對(duì)上海證券市場(chǎng)進(jìn)行有效性探討時(shí)選取上證綜指收益率的數(shù)據(jù),通過自相關(guān)檢驗(yàn)和游程檢驗(yàn)發(fā)現(xiàn)市場(chǎng)未達(dá)到普遍意義上的弱勢(shì)有效。高潔(2007)[4]認(rèn)為QFII制度是為了引進(jìn)外資來改善中國(guó)證券市場(chǎng)的有效性,但通過實(shí)證檢驗(yàn)發(fā)現(xiàn)QFII并沒有顯著提升我國(guó)證券市場(chǎng)的有效性。

由此對(duì)中國(guó)證券市場(chǎng)的有效性問題,可以得出以下結(jié)論:中國(guó)證券市場(chǎng)仍處于弱式有效階段,但對(duì)于是否達(dá)到半強(qiáng)式有效階段,并沒有統(tǒng)一定論。因此本文將采用事件研究法,以“滬港通”中“滬股通”相關(guān)的A股股票為研究對(duì)象,對(duì)“滬港通”公告發(fā)出前后是否存在超常收益進(jìn)行實(shí)證檢驗(yàn),以判斷中國(guó)A股市場(chǎng)是否達(dá)到半強(qiáng)式有效。

三、實(shí)證分析

(一)事件研究法

事件研究法作為一種統(tǒng)計(jì)方法,主要是為了反映當(dāng)某一事件發(fā)生時(shí)研究對(duì)象的股票價(jià)格變動(dòng),以此探究股票價(jià)格對(duì)信息的反映程度。

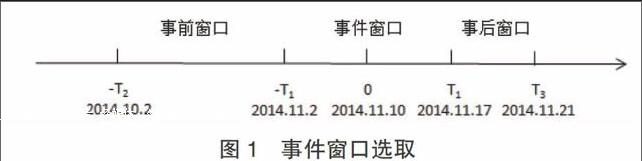

本文的研究是基于滬股通對(duì)中國(guó)A股市場(chǎng)有效性檢驗(yàn),因此將中國(guó)證監(jiān)會(huì)與香港證監(jiān)會(huì)發(fā)出聯(lián)合公告的日期即2014年11月10日定為T=0,取T前后5天為事件窗口,再向推前一個(gè)月為事前窗口,取事件窗口之后接下來的4天為事后窗口,此次研究為短期事件研究,因此將事件窗口與事后窗口合并為一個(gè)事件窗口,具體如下:

(二)樣本選取

股票將選取56支上證180指數(shù)、上證380指數(shù)的成分股中為A+H股的部分(以下簡(jiǎn)稱為綜合上證180指數(shù)、上證380指數(shù)的樣本股)作為分析樣本,包括34支既是上證180指數(shù)成分股又是A+H股的股票(以下簡(jiǎn)稱為上證180指數(shù)樣本股)和22支既是上證380指數(shù)成分股又是A+H股的股票(以下簡(jiǎn)稱為上證380指數(shù)樣本股)。采用上證指數(shù)來代表市場(chǎng)收益率、上海同業(yè)拆借利率SHIBOR 0/N代表無風(fēng)險(xiǎn)收益率,均使用日收益率,數(shù)據(jù)來源于國(guó)泰安數(shù)據(jù)庫。所選取的56支股票如下:

(三)實(shí)證過程

1.利用事前窗口(2014年10月2日~2014年11月2日)的數(shù)據(jù)回歸各股的α與β:

根據(jù)上述公式分別得到上證180指數(shù)的樣本股、上證380指數(shù)的樣本股和綜合上證180指數(shù)、380指數(shù)的樣本股的平均超常收益率AARt和累計(jì)平均超常收益率CAAR。

根據(jù)公式分別得到事件窗口內(nèi)上證180指數(shù)的樣本股、上證380指數(shù)的樣本股和綜合上證180指數(shù)、380指數(shù)的樣本股每天對(duì)應(yīng)的t值。再將得出的t值與5%的顯著性水平的臨界值進(jìn)行比較檢驗(yàn),若不能拒絕原假設(shè)CAAR=0,則說明股價(jià)波動(dòng)是一隨機(jī)事件,“滬港通”事件對(duì)股價(jià)沒有顯著影響,否則拒絕原假設(shè)則表明此次事件對(duì)股價(jià)是有顯著性影響的。

(四)結(jié)果分析

根據(jù)上述的研究方法和采集自國(guó)泰安數(shù)據(jù)庫的數(shù)據(jù)進(jìn)行實(shí)證分析,分別得到上證180指數(shù)樣本股、上證380指數(shù)樣本股和綜合上證180指數(shù)、380指數(shù)的樣本股的平均超常收益率(AARt)和累計(jì)平均超常收益率(CAAR)在檢驗(yàn)期的變化曲線和t檢驗(yàn)結(jié)果,如下圖表:

從圖中可以看出上證180指數(shù)的樣本股的AARt在事前窗口總體來說有較大的波動(dòng),無論是就正負(fù)上還是就數(shù)值上;CAAR與AARt的變動(dòng)趨勢(shì)大致相同,且CAAR在事件窗口期間除了公告前第四天接近于零后就一直處于負(fù)累計(jì)平均超常收益狀態(tài),從公告后第一天到公告后第四天CAAR一直相對(duì)穩(wěn)定于一個(gè)較小負(fù)值的CAAR,約為-0.0060,公告后第五天開始跳水穩(wěn)定于一較大的負(fù)累計(jì)平均超常收益:-0.0190。而對(duì)CAAR的t檢驗(yàn)基本都在5%的顯著性水平上顯著,除了公告前第四天CAAR由負(fù)轉(zhuǎn)正,顯著性檢驗(yàn)無法通過。因此可得出,中國(guó)A股市場(chǎng)仍未達(dá)到半強(qiáng)式有效市場(chǎng)。

從圖中可以看出上證380指數(shù)樣本股的AARt在公告后第二天之前波動(dòng)較大,之后則一直保持在零值附近波動(dòng),且大部分?jǐn)?shù)值都在零以下;CAAR從公告前第四天開始下滑,直到公告后第一天,從0.0302下滑至-0.0226,且自此開始CAAR略有上漲但仍穩(wěn)定于一負(fù)的CAAR:-0.0300。從t檢驗(yàn)結(jié)果來看,數(shù)據(jù)基本上是顯著的,因此具有一定的可信度。由此得出中國(guó)A股市場(chǎng)并未達(dá)到半強(qiáng)式有效市場(chǎng)。

從圖表上可以看出綜合上證180指數(shù)、380指數(shù)的樣本股的AARt、CAAR與上證380指數(shù)樣本股的AARt、CAAR的走勢(shì)大致相同,其原因是在所選擇的56只樣本股中,上證380指數(shù)樣本股的總市值占全部樣本總市值的92.97%。

在綜合上證180指數(shù)、380指數(shù)的樣本股的AARt、CAAR的走勢(shì)圖中可以看出AARt在公告前第四天及第三天波動(dòng)較大,之后則在零值周圍波動(dòng),且大部分的數(shù)值都在零以下;CAAR在公告前第四天達(dá)到峰值0.0118,之后開始遞減,直至公告后第五天,其數(shù)值由0.0118一路下跌至-0.0227,且第六天開始趨于平緩,說明在中國(guó)證監(jiān)會(huì)與香港證監(jiān)會(huì)發(fā)出聯(lián)合公告之前該消息很可能已經(jīng)被泄露,并且大家并不怎么看好“滬港通”,而消息公布后市場(chǎng)又因?yàn)閷?duì)消息的反應(yīng)不夠充分,導(dǎo)致累計(jì)超常收益CAAR繼續(xù)降低,并未立即恢復(fù)水平波動(dòng)。從t檢驗(yàn)的結(jié)果來看,公告前的CAAR大多數(shù)不能通過檢驗(yàn),數(shù)據(jù)的可信度降低,而在公告后的CAAR都是顯著的,因而可得知,中國(guó)A股市場(chǎng)仍未達(dá)到半強(qiáng)式有效市場(chǎng)。

四、結(jié)論

就事件“滬港通”而言,在其發(fā)出正式公告前就受到國(guó)內(nèi)外投資者的熱議,滬市的投資者可以投資看好的港市股票,港市的投資者可以投資看好的滬市股票,理論上無疑是個(gè)利好消息。但關(guān)注最近的新聞,我們會(huì)發(fā)現(xiàn)事件并非如此,被熱炒的“滬港通”啟動(dòng)僅一天之后就失去了吸引力,滬股通每日額度為130億元;港股通每日額度為105億元,該額度對(duì)于市場(chǎng)整體規(guī)模而言是微乎其微的,然而數(shù)據(jù)顯示截止到11月21日A股收盤,兩個(gè)交易所之間流動(dòng)的資金量已經(jīng)很少,滬股通每日額度使用占比18%,港股通每日額度使用占比1.6%。這種啟動(dòng)前后的冷熱對(duì)比,可以歸結(jié)于投資者的理性回歸。一方面,滬港兩市的制度設(shè)計(jì)、投資者理念的不同,尤其是法律法規(guī)、交易制度、信息咨詢等方面,使得投資者不愿盲目出手,同時(shí),香港股市已經(jīng)是發(fā)展地相當(dāng)完善的國(guó)際市場(chǎng),而滬股作為相對(duì)封閉的市場(chǎng),監(jiān)管制度的不夠完善,對(duì)投資者的保護(hù)不足,都使港市投資者望而卻步。另一方面,對(duì)滬市來說,經(jīng)濟(jì)持續(xù)下行的壓力制約了A股的反彈高度,對(duì)港市來說,恒生指數(shù)也仍處于下行階段,使得多數(shù)投資者仍處于觀望態(tài)度。

我國(guó)A股市場(chǎng)達(dá)不到半強(qiáng)式有效的原因是多方面的,首先是我國(guó)證券市場(chǎng)上不夠完善的信息制度披露制度,這表現(xiàn)在信息披露的失真、不夠充分、不夠及時(shí)等等,其次,我國(guó)目前證券市場(chǎng)上的投資者結(jié)構(gòu)中中小散戶的比例過大,通常來說,中小投資者的信息不對(duì)稱現(xiàn)象較為嚴(yán)重,導(dǎo)致效率低下。除了以上原因,還包括信息傳導(dǎo)機(jī)制的不成熟、上市公司治理結(jié)構(gòu)的不完善、賣空機(jī)制的缺失等問題。這都提醒著我們要健全監(jiān)管制度,完善證券市場(chǎng)信息披露制度,進(jìn)一步推行信息的強(qiáng)制披露制度,保護(hù)投資者利益。同時(shí),還要提高投資者整體素質(zhì),注重發(fā)展機(jī)構(gòu)投資者,引導(dǎo)投資者理性投資。只有這樣才能慢慢提高我國(guó)證券市場(chǎng)的效率,使其健康穩(wěn)步發(fā)展,盡快發(fā)展以達(dá)到半強(qiáng)式有效市場(chǎng)。

注 釋

{1}周超然、徐丹萍、殷梓軒協(xié)助參與。感謝經(jīng)濟(jì)學(xué)院金輝老師的辛勤指導(dǎo)和曹艷卡學(xué)姐的鼎力相助。

參考文獻(xiàn)

[1]冉飛.中國(guó)證券市場(chǎng)對(duì)外開放研究[D].成都:西南財(cái)經(jīng)大學(xué)金融學(xué)系,2006.

[2]戴學(xué)來.證券市場(chǎng)開放、發(fā)展與經(jīng)濟(jì)增長(zhǎng)——新興市場(chǎng)國(guó)家證券市場(chǎng)開放效果的初步考察[J].當(dāng)代財(cái)經(jīng),2003,219(2):56~64.

[3]龔紀(jì)綱.QDII制度對(duì)我國(guó)金融業(yè)的影響探析[J].經(jīng)濟(jì)特區(qū),2010,5:68~69.

[4]高潔.QFII制度對(duì)中國(guó)股票市場(chǎng)有效性影響的實(shí)證研究[D].北京:對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué),2007.

[5]張濤.股權(quán)分置對(duì)我國(guó)股票市場(chǎng)有效性影響的實(shí)證分析[J].江海學(xué)刊,2008,3:75-80.

[6]謝曉霞.有效市場(chǎng)假設(shè)理論在上海股市的實(shí)證檢驗(yàn)[J].經(jīng)濟(jì)體制改革,2007,2:132-135.

[7]謝靜.我國(guó)創(chuàng)業(yè)板市場(chǎng)有效性實(shí)證研究[D].濟(jì)南:山東財(cái)經(jīng)大學(xué),2012.

[8]劉曉林.中國(guó)資本市場(chǎng)有效性的論證檢驗(yàn)[J].商業(yè)時(shí)代,2013,31:51-52.

[9]翟肖東.我國(guó)A股市場(chǎng)有效性實(shí)證分析[J].金融經(jīng)濟(jì),2014(6):88-90.

[10]史金鳳.我國(guó)資本市場(chǎng)有效性檢驗(yàn)的理論方法和實(shí)證分析[D].太原:山西大學(xué),2007.

[11]陳立新.上海股票市場(chǎng)有效性實(shí)證研究[J].中國(guó)軟科學(xué),2002(5):36-39.

[12]鄧子來,胡鍵.市場(chǎng)有效理論及我國(guó)股票市場(chǎng)有效性的實(shí)證檢驗(yàn)[J].金融論壇,2001,6(10):44-50.

作者簡(jiǎn)介:曾玉華(1995-),女,江西贛州人,杭州電子科技大學(xué)本科生,研究方向:金融學(xué);虞晨鴻(1993-),女,浙江杭州人,杭州電子科技大學(xué)本科生,研究方向:金融學(xué);張曉棠(1993-),女,浙江杭州人,杭州電子科技大學(xué)本科生,研究方向:金融學(xué)。