中國生物制藥企業研發投資決策及應用分析

2010-12-26 02:05:16趙明月

對外經貿 2010年12期

趙明月

(哈爾濱商業大學管理學院,黑龍江哈爾濱 150028)

[產業經濟]

中國生物制藥企業研發投資決策及應用分析

趙明月

(哈爾濱商業大學管理學院,黑龍江哈爾濱 150028)

在對國內外相關文獻研究及實物期權特征進行分析的基礎上,運用實物期權方法,根據二叉樹模型的基本公式建立了研發項目價值的實物期權模型,并將模型應用于具體的項目中,計算了相應的期權價值,作出企業可以進行投資的決策。這種方法的運用對我國生物制藥企業在研發投資過程中進行科學決策有一定的幫助,并能促進我國企業高新技術創新國際競爭力的提高。

生物制藥企業;研發;投資決策;實物期權;二叉樹模型

一、引言

生物制藥行業作為制藥行業的一個重要分支,在20世紀80年代以來新生物技術的推動下,呈現高速發展的態勢。隨著我國生物制藥行業的發展和生物藥品知識產權保護的加強,我國企業為了在生物制藥方面縮小與國外的差距,就必須獲得有較強盈利能力又能夠迅速做大的新生物藥品,因此企業研發費用的增加是必不可少的,投資的增加也帶來了一定風險。為了保證生物制藥行業的健康發展,我國企業迫切需要對生物制藥新產品的研發投資進行科學的決策。

二是農村勞動不足,回收成本過高。隨著國家新型城鎮化戰略的推進,大量農村剩余勞動力轉移到城市就業,而留守在農村的以婦女、老人以及小孩為主,因此,從事農業生產的主要是年紀偏大的老人。每年夏收、秋收季節,“雙搶”時間緊急,農業生產勞動強度大,缺少足夠的勞動力回收秸稈。

我國自提出“科教興國”戰略以來,國內科學技術取得巨大進展,國內學者對有關R&D投資評價方法的適用性及R&D對宏、微觀層面的積極貢獻等研究較多,相關文獻也較多。總體來說,我國相關學者對研發投資,特別是實物期權在研發投資決策中的應用研究已具備一定基礎,取得了一定成果。但研發項目較實用的評價分析模型還不夠完善,針對不同類型企業的應用研究不多。為此,本文針對生物制藥企業的研發進行分析研究,運用實物期權的方法建立項目價值的定價模型,以利于實物期權模型在實際企業中的應用。

二、投資決策的實物期權特征

實物期權是金融期權理論對實物資產期權的延伸。實物期權是將金融期權的原理應用到企業的經營管理中,使決策者可以根據未來市場情況安排和改變決策的選擇權。

一個研發項目是由多個相互聯系、相互制約的階段組成的。在每一個階段里,企業都面臨不同的風險,要面對不同的不確定性。隨著項目的推進,這些問題都逐漸得到解決,項目的不確定性也逐漸減小。當項目在研究與開發階段,初始階段的投資可以為后一階段的投資創造機會,如果市場條件有利,則進入下一階段投資,進入中試階段或者商業化階段,進行大規模生產,否則就放棄投資或縮減投資。當現有的信息還不足以讓投資者做出投資與否的決策,需要等待更多的信息或者某些不確定性消除之后,才可以做出是否投資的決定。

三、模型的建立

生物制藥研發的多階段性和不確定來源的多樣性,以及兩個不同模型的實用性決定了二叉樹期權定價模型是研發投資復雜的復合期權定價的首選定價模型。

二叉樹模型的計算采用倒推法,也就是從T5時刻開始計算:T5時刻項目的收益等于T5時刻項目的價值減去該時刻的成本,則項目在T5時刻的凈現值為:NVT5=V5-I5。T4時刻項目的價值為:

(一)模型的基本假設

某生物制藥企業正計劃研發一種安全的減肥藥,這種藥采用最新的生物基因技術,如果研發成功,該公司將獲得專利保護,以確保該公司巨大的市場利益。該公司的這種新型減肥藥的具體研發過程如下:

本文以實際工程為例建立筏形基礎模型,以瞬態熱傳導方程為基礎,將模型導入comsol模擬筏板基礎溫度變化,與實測數據

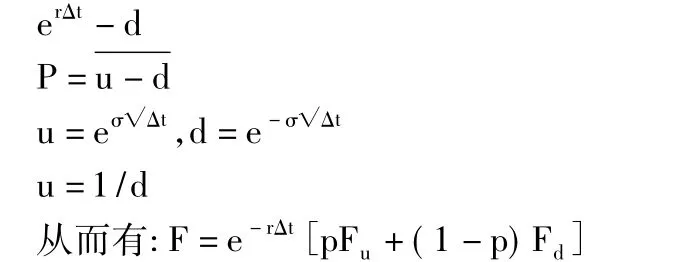

(二)二叉樹模型的基本公式

若期初項目資產的價格為V,當Δt很小時,得到:

二叉樹模型首先將期權的有效期根據實物資產波動特征分為很多的時間間隔Δt,并假定在每一個時間間隔Δt資產價格只有兩種運動的可能:從開始的V上升到原先的μ倍,或下降到原先的d倍,其中,μ>1,d<1。價格上升的概率為p,下降的概率為(1-p),期權的價值分別為Fu和Fd。

在時間T0時刻,投入資本(I0)200萬美元,進行前期研究。兩年后,即T1時刻,如果前期研發成功,且市場條件有利,就投入(I1)377萬美元進入第一臨床試驗階段。如果第一臨床試驗階段成功,在研發開始的第三年,即T2時刻,投資(I2)580萬美元進入第二臨床試驗階段。如果一切順利,第四年,即T3時刻,投資(I3)2580萬美元進入第三臨床試驗階段。第六年,即T4時刻,投資(I4) 150萬美元,進行申報,獲得政府批準。如果市場前景十分有利,則在第七年T5投資(I5)15000萬美元進行商業化生產。

四、模型的應用

1.在產品推向市場后不計中間的交易成本;2.同行業少數企業的投資行為對市場價格不會產生顯著的影響;3.在研發投資的過程中以無風險利率計算預期收益;4.未來的產品市場價格有兩種可能的數值。

這就是期權定價的二叉樹模型的基本公式,其中,p為風險中性概率。

雖然我校近幾年專門開設了專業認識實踐等課程,但仍有部分學生對所學專業認識不深入,對專業使用場合、適用深度與廣度不清楚,對本課程的重要性也認識不足。

(一)相關參數值的確定

由類似的產品價格波動率的歷史數據,設新藥研發價格的平均波動率為30%,無風險利率取一年期銀行貸款利率5%,根據二叉樹模型的計算公式,可得 u= 1.751,d=0.845,p=0.252。

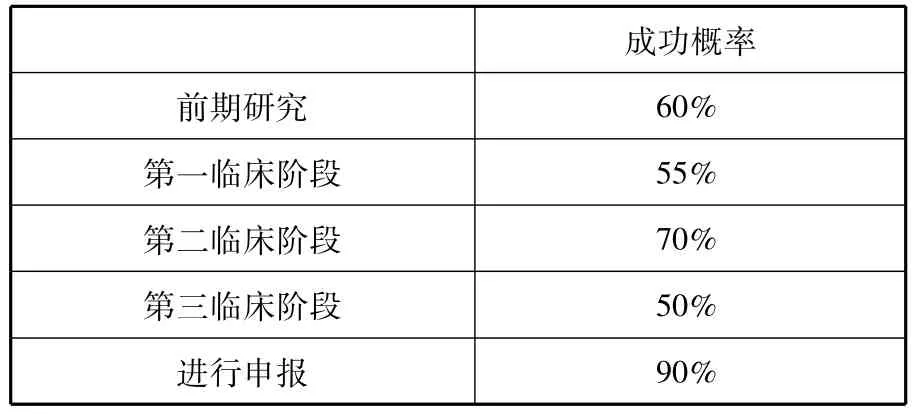

由于在研發過程中存在很多技術的不確定性,該公司估計了各個研發階段成功的概率,如表1所示:

表1 研發項目各階段成功概率

(二)期權價值的計算

在申報階段各種可能的結果計算采用 F4,i=e-rΔt[pF5,i+(1-p)Fi+1]。

學校層面的成果轉化服務機構制定詳細的管理規定。(1)明確權利義務,尤其是成果轉化收益協議。(2)規范成果轉化流程,明確產權、獎勵、責任的工作主體。(3)建立詳細制度鼓勵科研人員自主創辦企業推廣科研成果。(4)將成果的應用推廣納入高校教師業績考核、評優評先等要求中;(5)開放高校人事管理制度,鼓勵在職教師在崗兼職、離崗創業[8]。

則在T4時刻項目的凈現值為:NVT4=EV4-I4,

最優決策條件為:MAXT4=(NVT4,0)。

其他各階段的項目期權價值可以按照同樣的方法計算得出,最終T0時刻的期權價值為15.4萬元,大于零,該企業可以進行研發投資。

土平頂民居立面與山區民居類似,墻體多用荒石壘砌,表面涂黃土和石灰抹面,屋頂覆厚厚的白矸土和石板,前后檐利用石板做懸挑,門窗洞口較小。當地窯洞多采用尖券,民國以前修建的窯洞,窯臉通常不做大開間的券形立面,像瓦房立面一樣,門窗洞口多使用半圓券(圖14)。

五、結束語

傳統的投資決策分析方法面對發展階段多、研發周期長、不確定性高的現代生物制藥技術顯得力不從心,運用基于二叉樹模型的實物期權方法對研發過程進行投資決策,可以充分展示資產價格的變化過程以及決策過程,更加符合實物資產價值離散變動的特征,為決策者提供了一種新的思想和量化工具。隨著實物期權理論的發展,實物期權不僅在投資決策方面,在很多其他領域都有著重要的應用價值。

[1]Myers S.Finance Theory and Financial Strategy[J].Interfaces,January-February 1984:127-137.

[2]Kester W.C.Today’s options for Tomorrow’s Growth[J].Harvard Business Review,Mareh-April 1984: 153-159.

[3]Hemantha S.B,Herath,Chen.Park.Multi-Stage Capital Opportunities as Compound Real options.The Engineering Economist,2002,Vol.47(1):l-27.

[4]Geske R.The Valuation of Compound Options[J].Journal of Financial Economics,(March)1979:63-81.

[5]許利民,張子剛.應用實物期權理論評價R&D投資[J].系統工程,2001(1).

[6]周勇,周寄中.R&D項目的期權性特征分析與期權性價值的估算[J].管理科學學報,2002,5(3):19-24.

[7]胡飛,楊明.一類研究與開發(R&D)項目的投資價值[J].華中科技大學學報(自然科學版),2002,30 (6):76-78.

[8]胡燕京,馬風華.實物期權在R&D項目投資評價中的應用[J].東方論壇,2004(4).

F272.3

B

1002-2880(2010)12-0099-02

(責任編輯:梁宏偉)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19