董事會監督與負債期限結構關系的實證研究——來自上市公司的經驗證據

2010-12-26 02:05:14王海洋

對外經貿 2010年12期

王海洋

(新疆財經大學會計學院,新疆烏魯木齊 830012)

[金融市場]

董事會監督與負債期限結構關系的實證研究

——來自上市公司的經驗證據

王海洋

(新疆財經大學會計學院,新疆烏魯木齊 830012)

本文以2007—2009年滬深兩市上市公司三年公開數據作為研究樣本,考察了公司董事會監督情況與公司的債務期限結構之間的關系。研究結果表明董事會監督在一定程度上能夠抑制內部控制人的機會主義行為,減少大股東對中小股東的“隧道行為”,使公司增加對長期債務的使用,但是我國董事會治理機制存在的一些缺陷,導致其應有的監督效力缺失,一些監督機制并沒有起到監督作用,反而起到了相反的效果。應改變以前硬性的制度性規定,完善獨立董事制度,制定有效的董事薪酬激勵制度。

董事會監督;負債期限結構;公司治理

一、研究假設

Fama和Jensen(1983)以及Molz(1988)都認為,被公司經理人員控制的董事會將不能行使其法定的監督職能。但是現代管家理論卻認為董事長與總經理“兩職合一”可以減少雙方協調引起的低效率和糾紛,從而提高企業的績效。Lipton和Lorsch(1992)指出,隨著董事數量的增加,其監督能力會有所提高,但在協調與組織過程中的損失將超過董事會規模帶來的收益。Eisenberg和Wells(1998)研究也發現,小規模董事會比大規模董事會更有效率。Beasley(1996)研究發現,隨著外部董事比例的提高,公司管理層舞弊的可能性會減小。Hall和Liebman(1998)發現管理者報酬與企業業績相關性是遞增的,股票報酬形式具有長期的激勵作用。設計合理的薪酬制度對激勵和約束管理者行為,降低公司的代理風險和代理成本有積極的影響。委員會的設立可以在一定程度上抑制管理層的“敗德行為”和“逆向選擇”,公司應有更多的長期債務。Lipton和Lorsch(1992)指出,足夠的工作時間是董事履行監督職能的基本條件之一,因此,董事會每兩個月至少應開一次會,每次會議時間至少應為一個工作日,董事會會議越頻繁,董事們就越樂于履行與股東利益相一致的職責。董事會監督與負債期限結構間存在如下關系:

H1:董事會領導結構與負債期限結構的關系尚不明確,有待檢驗。

H2:董事會規模與負債期限結構關系尚不明確,有待檢驗。

H3:董事會獨立性與負債期限結構正相關。

H4:董事持股與負債期限結構正相關。

H5:董事薪酬與負債期限結構正相關。

H6:委員會數量與負債期限結構正相關。

H7:董事會會議次數與負債期限結構正相關。

二、變量設計

(一)被解釋變量

由于我國的上市公司基本上沒有企業債券和融資租賃這樣的長期融資方式,并且對債務融資內容的披露也相當簡略,數據的獲得相對較難,因此,采取 Ozkan (2000)的做法,利用企業一年以上長期負債占負債總額的比例來衡量公司債務期限結構,用DM來表示。

(二)測試變量和控制變量

解釋變量與控制變量說明如表1所示:

表1 變量說明簡表

三、數據來源與模型設計

本文數據主要來源于深圳國泰安(CSMAR)數據庫以及上市公司年報數據,在樣本的篩選過程中,依據以下步驟進行剔除:(1)屬于金融行業的上市公司;金融業的債務期限結構存在特殊性,為了使研究結果一般化,故將其剔除。(2)由于變量的選取、上市公司信息披露的差異性而存在的主要研究數據缺失的公司;(3)在選取的變量中存在異常值的公司,通過上述篩選,最后共得到3551個樣本數據。

根據上述假設及變量設計以及相關變量之間的關系,采用多元線性回歸模型如下:

四、統計分析與結果討論

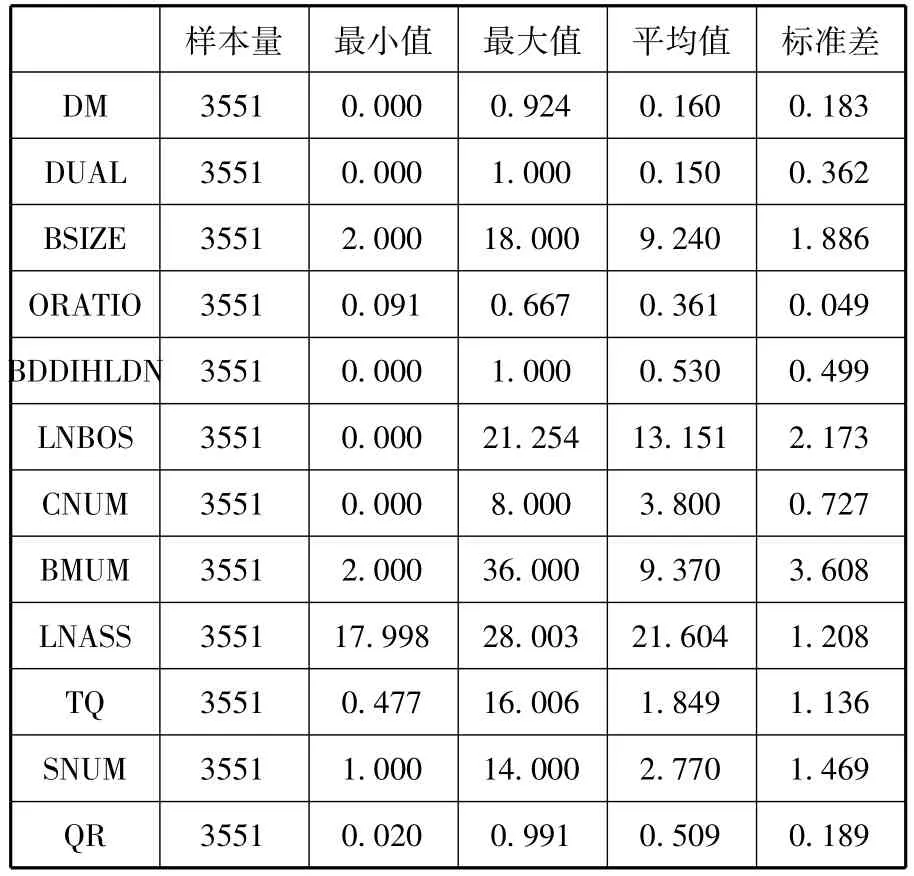

(一)描述性統計分析

表2 變量的描述性統計分析

(二)實證結果與分析

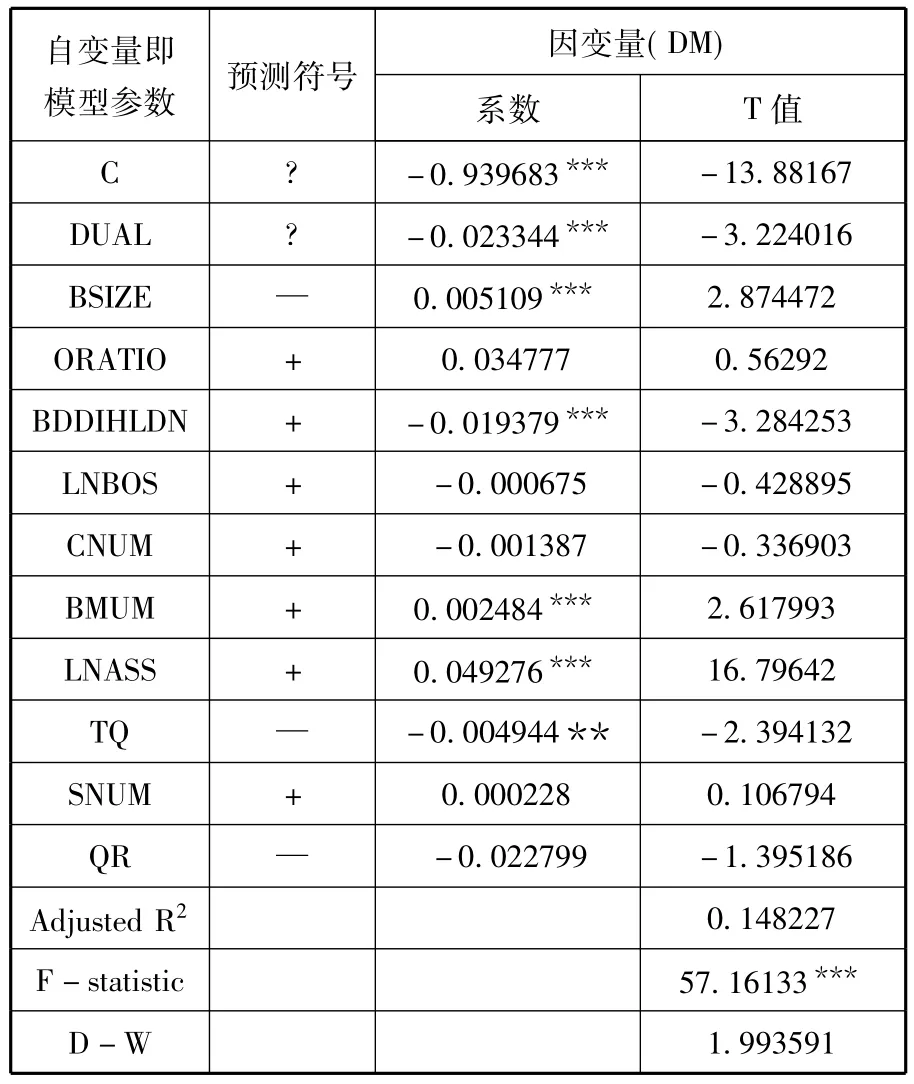

表3 董事會監督與長期負債率回歸分析

從表3回歸分析的結果中可以看出,董事會監督特征變量大部分是顯著的,董事會領導結構與公司的負債期限結構在1%水平下顯著負相關,這支持了委托代理理論,被公司經理人員控制的董事會將不能行使其法定的監督職能,從而使公司的長期負債率降低。董事會規模與負債期限結構(長期負債率)在1%水平下顯著正相關,這支持了Lipton和Lorsch(1992)的觀點,隨著董事數量的增加,大規模董事會的監督能力會有所提高。獨立董事比率與負債期限結構的回歸系數為正,但不顯著。這可能是因為我國的獨立董事制度存在一定的問題,雖然獨立董事擁有較為客觀的視角和較為專業的判斷能力,但同時也為其兼任其他公司職務提供了優勢,可能因為過于繁忙而影響其執行監督職能。董事會持股與負債期限結構在1%水平下顯著負相關,這與我們的假設不符,可能是因為我國的股權激勵方式還未得到普遍的運用,持股與不持股的差距較大,從而導致了相反的結果。董事薪酬與委員會數量的回歸系數都不顯著,可能是因為我國董事薪酬披露還不完善,其差距較大,我國委員會的設立大多是出于制度性安排,而非自愿加強監督的需要。董事會會議次數與負債期限結構正相關,董事會會議越頻繁,董事們就越樂于履行與股東利益相一致的職責。在進行多元回歸分析的同時,還進行了變量之間的共線性檢驗,VIF值都在5以下,說明變量之間不存在多重共線性。從回歸的結果中還可以看到DW值接近2,說明殘差項之間不存在序列相關性。

五、結論及政策建議

本文考察了公司董事會監督與債務期限結構的關系。研究結果表明董事會監督在一定程度上會抑制內部控制人的機會主義行為,減少大股東對中小股東的“隧道行為”,使公司減少對短期債務的使用,增加對長期債務的使用,但我國董事會治理機制還存在較多的缺陷,從而導致其應有的監督效力缺失,一些監督機制并沒有起到監督作用,反而起到了相反的效果。為此,提出如下建議:(1)改變以前硬性的制度性規定,使公司在自身的董事會結構的選擇上更多地出于自愿提高公司董事會監督治理效率。(2)完善獨立董事制度,對獨立董事的監督職責提出更高的要求,使其真正起到監督作用。(3)制定有效的董事薪酬激勵制度,采用多元化激勵方式,如股權激勵等。隨著我國經濟的發展、資本市場的逐漸完善、公司治理機制的不斷創新,董事會機制將會有較大的變革,這又將為我們提供新的研究空間。

[1]韓貴新.債權期限結構影響因素的文獻綜述[J].首都經濟貿易大學學報,2005(6).

[2]葉康濤,陸正飛,張志華.獨立董事能否抑制大股東的“掏空”[J].經濟研究,2007(4).

[3]魏剛,肖澤忠,Nick Travlos,鄒宏.獨立董事背景與公司經營績效[J].經濟研究,2007(3).

F276.6

B

1002-2880(2010)12-0111-02

(責任編輯:梁宏偉)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

人大建設(2020年4期)2020-09-21 03:39:12

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

影視與戲劇評論(2016年0期)2016-11-23 05:26:01