發(fā)電企業(yè)高管薪酬與企業(yè)經(jīng)營業(yè)績相關(guān)性研究

2010-12-26 02:05:16許世越

對外經(jīng)貿(mào) 2010年12期

許世越

(哈爾濱商業(yè)大學(xué),黑龍江哈爾濱 150028)

[人力資源]

發(fā)電企業(yè)高管薪酬與企業(yè)經(jīng)營業(yè)績相關(guān)性研究

許世越

(哈爾濱商業(yè)大學(xué),黑龍江哈爾濱 150028)

通過選取57家發(fā)電上市公司2008年年報中披露的企業(yè)業(yè)績和高管薪酬的數(shù)據(jù),對高管薪酬與公司經(jīng)營業(yè)績之間的相關(guān)性進(jìn)行分析,并利用線性回歸和spss統(tǒng)計分析軟件進(jìn)行研究。發(fā)現(xiàn)從整體樣本來看,發(fā)電上市公司高管薪酬與公司經(jīng)營業(yè)績呈顯著正相關(guān)。但企業(yè)對高管層人事管理政府行為較多。應(yīng)加大對高管人員的市場化管理,構(gòu)建多元化的薪酬激勵結(jié)構(gòu)。

發(fā)電企業(yè);高管薪酬;經(jīng)營業(yè)績;相關(guān)性研究

一、引言

我國發(fā)電企業(yè)的高管薪酬和企業(yè)經(jīng)營績效具有不同于一般企業(yè)的特點,總體來說處于從壟斷向競爭、計劃向市場轉(zhuǎn)變的過程中。發(fā)電企業(yè)實行嚴(yán)格的計劃管理,其經(jīng)營績效完全取決于國家政策,根本不存在獨立經(jīng)營績效的問題,因而過去一直被歸為垂直壟斷行業(yè)。自20世紀(jì)80年代國家鼓勵社會集資辦電開始,確定了“廠網(wǎng)分開、競價上網(wǎng)”的改革方向,發(fā)電企業(yè)完全走向市場,市場競爭已經(jīng)開始在發(fā)電企業(yè)中發(fā)揮作用,而高管在企業(yè)經(jīng)營中的作用則更是日益重要。但由于發(fā)電行業(yè)仍然由政府管制,發(fā)電投資也需經(jīng)政府部門的批準(zhǔn),這樣必然影響到發(fā)電企業(yè)的經(jīng)營績效。與此同時,發(fā)電企業(yè)高管的報酬制度也在發(fā)生著變化。雖然當(dāng)前仍有相當(dāng)一部分國有發(fā)電企業(yè)實行以崗位技能工資制為主的結(jié)構(gòu)工資制度,收入以工資為主,工資和崗位、級別和技能等相掛鉤,企業(yè)經(jīng)營績效因素所占比重很小,很難通過獎懲機(jī)制來激勵和約束高管人員。但也有部分發(fā)電企業(yè)尤其是發(fā)電上市公司已經(jīng)認(rèn)識到高管人員對企業(yè)經(jīng)營績效的提升發(fā)揮越來越大的作用,開始實行高管薪酬與企業(yè)業(yè)績相掛鉤的薪酬制度,如年薪制和業(yè)績獎勵制度等。因此,本文試圖探討正在轉(zhuǎn)型中的被管制的發(fā)電企業(yè)其經(jīng)營業(yè)績與高管薪酬之間的關(guān)系。

二、研究假設(shè)

假設(shè):發(fā)電企業(yè)高管薪酬與企業(yè)經(jīng)營業(yè)績正相關(guān)。

由于公司股東與高管人員之間存在信息不對稱和企業(yè)面對經(jīng)營環(huán)境的不確定性,股東為了防范代理問題,會設(shè)計一個最優(yōu)報酬計劃,并通過可觀測到的業(yè)績指標(biāo)來決定高級經(jīng)理人的薪酬,盡可能將經(jīng)理的報酬和企業(yè)的業(yè)績聯(lián)系起來,激勵高管人員采取符合股東利益的行為,以減少高管由于道德風(fēng)險和逆向選擇所導(dǎo)致的代理成本和風(fēng)險,促使高管有足夠的動力提高公司的盈利水平,最終增加股東收益。同時,高管人員為了自身的收入最大化,就會通過努力工作以提高公司經(jīng)營業(yè)績,以使其薪酬水平隨著公司經(jīng)營績效的提高而增加。所以,我們假設(shè)發(fā)電企業(yè)高管薪酬與企業(yè)經(jīng)營業(yè)績存在顯著正相關(guān)。

三、研究方法

(一)研究樣本及數(shù)據(jù)來源

本文選取了在上海和深圳證券交易所上市的2008年發(fā)電公司為對象,研究其高管薪酬與公司經(jīng)營績效之間的關(guān)系。為保證樣本數(shù)據(jù)具有代表性和普遍性,剔除ST股公司,如沈陽惠天熱電股份有限公司,其余符合條件的以發(fā)電為主營業(yè)務(wù)的上市公司共有57家,我們將其作為研究樣本。樣本數(shù)據(jù)來自中國上市公司資訊網(wǎng)和各公司發(fā)布的2008年年報。其中有些數(shù)據(jù)系直接取得,個別數(shù)據(jù)系經(jīng)過一致性加工計算后所得。

(二)變量的選取

1.高管薪酬(CMP)。本文采用發(fā)電上市公司年報中公開披露的金額最高的前三位高管人員的報酬總額作為薪酬數(shù)據(jù)。在國外研究文獻(xiàn)中,高管人員的報酬除現(xiàn)金報酬以外還包括所持股票、股票期權(quán)等,用于防止經(jīng)理人的短期行為。但在我國國企改制背景的上市公司高管很少持股或持股比例非常低,因此,本文所用的薪酬數(shù)字僅指現(xiàn)金報酬,并不包括股票分紅和股票期權(quán)。國有企業(yè)高管收入還包括一定數(shù)量的在職消費(fèi)和隱性收入,但由于這些收入不具有正面激勵作用,而且公司年報中也未披露,因此本文的薪酬數(shù)據(jù)也不包括這些收入。

2.公司經(jīng)營業(yè)績指標(biāo)(EPS)。在高管薪酬和公司經(jīng)營業(yè)績關(guān)系的研究中,經(jīng)營業(yè)績指標(biāo)一般有市場指標(biāo)和財務(wù)指標(biāo)兩大類。市場指標(biāo)一般使用托賓Q值,即公司的市場價值與公司賬面資產(chǎn)的重置成本的比率來衡量公司的價值。但在我國,由于市場不完善,中國上市公司的股票流通價格難以反映其真實價值,況且公司資產(chǎn)的重置成本也難以估算,所以選取托賓Q值并不適宜。財務(wù)指標(biāo)則采用凈資產(chǎn)收益率、總資產(chǎn)收益率或每股收益等。單一的財務(wù)指標(biāo)并不能全面反映企業(yè)經(jīng)營績效,而且某些指標(biāo)如凈資產(chǎn)收益率存在人為操縱的痕跡。每股收益既具有會計利潤類指標(biāo)的優(yōu)點,又吸收了一定的市場價值類指標(biāo)優(yōu)勢,能夠比較理想地反映公司的業(yè)績。因此,本文采用每股收益作為衡量公司經(jīng)營績效的綜合指標(biāo)。

(三)模型的設(shè)計

基于本文的假設(shè),我們只構(gòu)建了簡單的單變量線性模型進(jìn)行相關(guān)性分析。只研究是否存在線性關(guān)系和相關(guān)性,而對于是否存在非線性相關(guān)關(guān)系本文并不涉及。

所構(gòu)建的單變量一元線性模型為:CMP=α+βEPS+ε

其中,CMP為因變量高管薪酬,α為方程常數(shù)項,β為公司績效系數(shù),EPS為高管薪酬,ε為方程隨機(jī)誤差項(代表了包含在因變量CMP之中但不能被自變量EPS與因變量CMP之間的線性關(guān)系所解釋的變異性)。

四、研究結(jié)果與分析

(一)描述性統(tǒng)計

首先來看整體樣本的描述性統(tǒng)計。如表1所示,選取60家公司,其中有57家為有效樣本。總體而言,2008年57家發(fā)電上市公司平均每家為其前三名高管支付的年報酬總額平均為117.51萬元,有30家樣本公司在此水平以下,占到總樣本的52.6%。另外個別樣本之間的差異也是非常懸殊,其中薪酬總額最高的為山東江泉實業(yè)股份有限公司340萬元,最低的為武漢祥龍電業(yè)股份有限公司15.6萬元,前者是后者將近22倍。對于高管薪酬最小值的公司分析,發(fā)現(xiàn)其公司績效也較低,可以認(rèn)為該高管薪酬最小值顯示較為合理。在對樣本公司績效指標(biāo)EPS分析時,發(fā)現(xiàn)其均值為0.05,表明在2008年整體經(jīng)營環(huán)境較差的情況下,樣本公司整體經(jīng)營還不錯。

表1 整體樣本公司高管薪酬與公司績效指標(biāo)描述性統(tǒng)計

(二)相關(guān)性分析

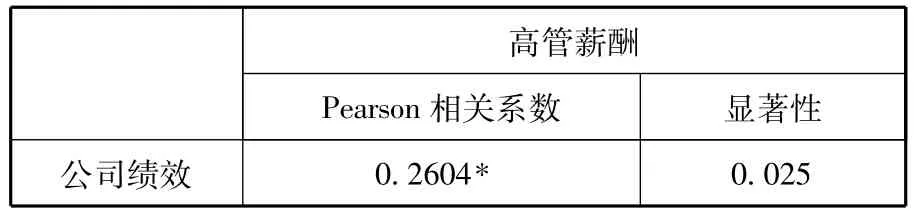

如表2所示,可以看到在所選取的2008年57家發(fā)電上市公司整體樣本中,高管前三名薪酬總額(萬元)和公司績效指標(biāo)的pearson相關(guān)系數(shù)在0.01水平上顯著相關(guān)。這說明在整體樣本上,前三位高管薪酬與企業(yè)經(jīng)營業(yè)績指標(biāo)之間具有顯著的相關(guān)性。

表2 高管薪酬前三名總額與績效指標(biāo)相關(guān)性分析

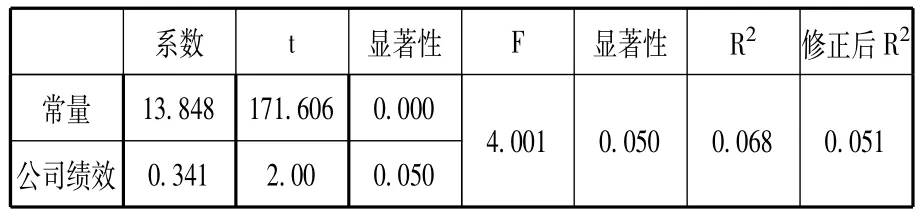

通過對所有樣本公司進(jìn)行回歸分析,如表3所示,回歸方差F=4.001,其顯著性水平sig.值為0.025,從總體樣本分析,回歸模型有效,高管薪酬與公司績效之間存在線性關(guān)系,其表達(dá)式為:CMP=13.848+0.341EPS。

這說明目前我國發(fā)電上市公司的公司績效對高管薪酬是有影響的,而且二者是正相關(guān)關(guān)系。因此,假設(shè)成立。但R2=0.068很小,說明模型對總體系數(shù)的擬合度很差,這可能是由于影響高管薪酬因素不僅是公司績效,可能還有其他因素的緣故,如政府干預(yù)、經(jīng)濟(jì)狀況、企業(yè)規(guī)模、企業(yè)所處地區(qū)等。

表3 公司高管薪酬與績效指標(biāo)線性回歸分析

五、結(jié)論及對策建議

(一)研究結(jié)論

通過前面的研究可以得出,發(fā)電上市公司高管薪酬與公司績效正相關(guān),且其線性關(guān)系顯著。說明我國發(fā)電上市公司的薪酬體制正逐步規(guī)范化,發(fā)電上市公司已經(jīng)將經(jīng)營績效作為決定高管薪酬的主要因素。認(rèn)識到薪酬的激勵作用,發(fā)電上市公司將高管薪酬與企業(yè)績效掛鉤,而高管們預(yù)期到只要提高公司經(jīng)營業(yè)績,就可以提高報酬,進(jìn)而也就會努力工作,進(jìn)而自然帶動公司績效的提高,良好的績效又能使高管本身的收入增加,從而形成了一個良性的委托人與代理人激勵相容的循環(huán)。

但同時也看到該模型的擬合度很差,有一些因素干擾。如現(xiàn)在的發(fā)電企業(yè)的中高層管理人員仍由組織人事部門考核并負(fù)責(zé)日常管理。在具體實施上,中高層管理人員實行任命制,由上一級組織人事部門考核后由黨委集體研究決定。干部任職時間實行任期制,每屆任期時間依據(jù)各單位的實際情況確定,一般為四年。其薪酬的制定也大多由政府確定,雖然一些發(fā)電企業(yè)開始實行年薪制的激勵機(jī)制,但對高管的股票激勵力度不夠,有的企業(yè)雖然實行了股票激勵,但高管持股比例低,很難達(dá)到激勵的作用。

(二)對策建議

第一,調(diào)整管理機(jī)制,加大高級管理人員的市場化管理。應(yīng)加快現(xiàn)有發(fā)電企業(yè)高管人員向職業(yè)經(jīng)理人轉(zhuǎn)變的步伐,大力培育職業(yè)經(jīng)理人隊伍,取消企業(yè)行政級別、行政任命。應(yīng)盡快建立一個規(guī)范的經(jīng)理人市場,健全經(jīng)理人才考核管理、培訓(xùn)、資格認(rèn)證等機(jī)制,使經(jīng)理人市場能夠充分有效地發(fā)揮資源配置作用。

第二,構(gòu)建多元化的薪酬激勵結(jié)構(gòu)。合理的薪酬水平和薪酬支付方式能夠?qū)Ω吖苋藛T產(chǎn)生較強(qiáng)的激勵作用,從而有效提升公司的業(yè)績水平。可以適當(dāng)降低基本工資的比重,提高年度獎金的金額,使高管人員的年薪直接與企業(yè)的業(yè)績掛鉤。同時也應(yīng)該合理有效地提高高管人員的激勵性持股比例,使高管人員與企業(yè)績效更密切相關(guān)。既可以改變高管持股對企業(yè)業(yè)績失效的現(xiàn)狀,使得薪酬體制不僅僅是一種激勵,還可以達(dá)到約束的作用。

[1]孫永祥,黃祖輝.上市公司的股權(quán)結(jié)構(gòu)與績效[J].經(jīng)濟(jì)研究,1999(12):23-30.

[2]劉斌,劉星,李世新,何順文.CEO薪酬與企業(yè)業(yè)績互動效應(yīng)的實證檢驗[J].會計研究,2003(3):35-40.

[3]李琦.上市公司高級經(jīng)理人薪酬影響因素分析[J].經(jīng)濟(jì)科學(xué),2003(6):113-127.

F061.1

B

1002-2880(2010)12-0137-02

(責(zé)任編輯:梁宏偉)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

云南畫報(2020年9期)2020-10-27 02:03:26

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:16:02