中日個人所得稅“起征點”之比較

2010-12-26 02:36:42王雁玲

地方財政研究 2010年11期

王雁玲

(北京大學經濟學院,北京100871)

中日個人所得稅“起征點”之比較

王雁玲

(北京大學經濟學院,北京100871)

中國與日本具有深厚的歷史淵源,兩國的社會文化也比較相似,而且日本在制定個人所得稅制度和征繳稅收等管理方面具有豐富的經驗,將日本的個人所得稅制度與中國進行對比,并在此基礎上進學習和借鑒,對促進中國個人所得稅制度的改革與完善很有幫助。本文對比了中日兩國的個人所得稅制度,重點分析了兩國在稅率結構和起征點之間的區別,最后給出了可資我國借鑒的財稅政策建議。

個人所得稅 起征點 比較借鑒

一、中國與日本個人所得稅制度的發展

個人所得稅是對個人所取得的收入或所得征收的一種稅①吳旭東、陳波:《個人所得稅》,遼寧人民出版社1994版,第1頁。。它是籌集財政收入的重要來源,是調節個人收入分配的重要手段。在我國稅收體系中起到了非常重要的作用,也是目前世界各國普遍征收的一種稅制。

(一)中國個人所得稅的發展

在中國,個人所得稅已經成為第四大稅種,它的主要功能是聚集國家財政收入和公平收入分配。中國主要采用分類稅制,而其他大多數國家都采用綜合稅制或混合稅制。相對于西方國家而言,個人所得稅在中國的發展較晚。新中國成立前后,這一稅制并沒有得到切實的發展。直到1978年,隨著改革開放政策的實施,中國才開始逐步構建個人所得稅制度。到1994年,中國將對外籍個人征收的個人所得稅、對國內居民征收的城鄉個體工商業戶所得稅和個人收入調節稅這三種稅賦統一起來,實施了新的個人所得稅法,建立起了中國的個人所得稅制度。在隨后的幾年中,個人所得稅制度得到了發展和完善。1999年中國開始征收了儲蓄存款利息個人所得稅;2000年中國對投資者的經營所得開始征收個人所得稅,而對他們所投資的個人獨資企業和合伙企業停止征收企業所得稅,從而使雙重征稅的問題得到了解決。為了降低社會中低收入者的稅收負擔,在2005年和2007年,政府兩次提高了個人所得扣除標準,使得中國低收入人群的自由可支配收入有所增加。

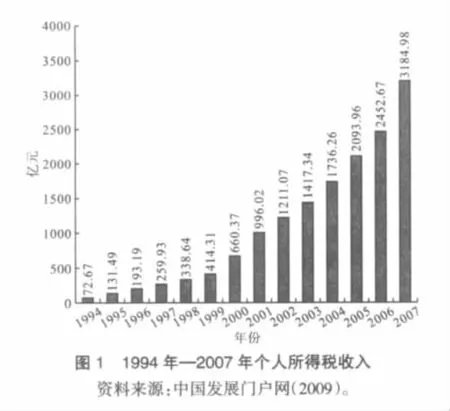

由圖1可以看出,從1994年到2007年,中國個人所得稅收入逐年遞增,年均增長率為34%。1994年中國個人所得稅的稅收收入近73億元,到了2007年已增加到3184.98億元,增長了42.6倍。在這一段時間內,個人所得稅收入占我國GDP的比例由0.15%增加到1.24%,占中國總稅收收入的比例由1994年的1.4%增加2008年的6.4%②中國發展門戶網,

(二)日本個人所得稅的發展

日本在1887年開始征收個人所得稅,實行分類綜合所得稅制度,是世界上較早開征這一稅種的國家。日本的中央、都道府縣和市町村三級政府都對個人所得課稅,其中,中央征收的個人所得稅屬于國稅;都道府縣和市町村征收的是個人居民稅,屬于地方稅。在日本,個人所得稅收入約占總稅收收入的三分之一,是日本的主體稅種。

1.關于個人所得稅成為日本主體稅種的解釋。日本個人所得稅收入之所以在總稅收收入中占有較大比重,可以有以下幾個方面解釋①東莞市國稅局,

2.日本的個人所得稅扣除。日本將納稅人收入項目在稅法上分為10類,按三種方法計征個人所得稅:其一是綜合計征法,適用于不動產所得、經營利潤、工薪收入、臨時所得、其他收入;其二是分類計征法,適用于退休金、林業收入;其三是綜合或分類選擇計征法,適用于利息、股息和資本利得。在個人所得稅費用扣除這一方面,日本主要包括取得收入的成本扣除和生計扣除兩部分②韋忠娟:《試析中、日個人所得稅》,

由以上的幾點分析可知,日本的個稅政策非常具有嚴謹性,對每一項收入所得都進行了細致的劃分,考慮到了納稅人的收入和開支,從而達到合理稅收的目的,是值得我國借鑒的。

二、中國與日本個人所得稅稅率及起征點的對比(工資、薪金所得稅率)

(一)中日之間稅率的對比

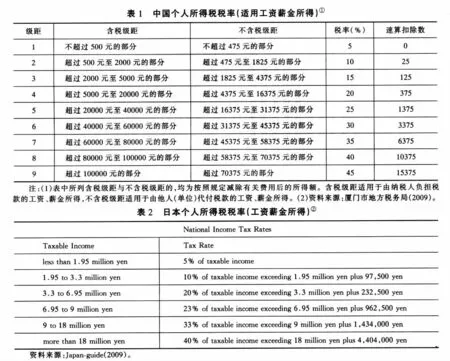

我國的個人所得稅稅率較高,累進稅率級數也多,因此有進一步簡化稅率結構的空間。我國個人所得稅稅率有兩種形式,超額累進稅率和比例稅率。其中,工資、薪金所得適用5%—45%的九級超額累進稅率(如表1所示);5%—35%的五級超額累進稅率適用于個體工商戶的生產經營所得,對企事業單位的承包、承租經營所得,個人獨資企業和合伙企業投資者的生產經營所得;20%的比例稅率適用于稿酬所得,勞務報酬,特許權使用費所得,利息、股息、紅利所得,財產租賃所得,財產轉讓所得,偶然所得和其他所得等均適用。

與中國相比,日本在核算稅率時,主要使用超額累進稅率,然后是比例稅率。從20世紀80年代以來,日本經濟的發展比較緩慢,因此政府采取了一系列減稅措施來吸引投資、促進消費來提高本國經濟的發展。同一時期,日本也調整了個人所得稅累進稅率,從1969年到1983年,個人所得稅實行了16級超額累進稅率,最高邊際稅率為75%。2007年,稅率的檔次已經減少到6檔,最高稅率降為40%(見表2)。

①廈門市地方稅務局:個人所得稅,

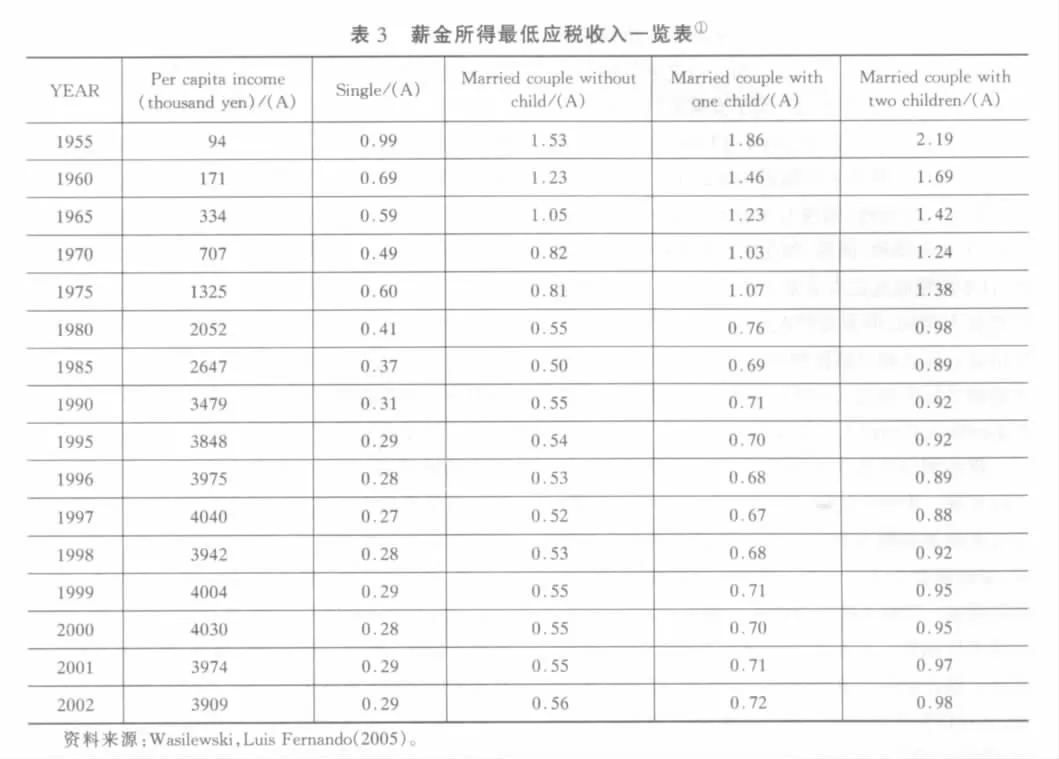

從表2可以看出,日本的稅率相對于中國是較低的,且稅率層級清晰簡單,這在核算稅收時比較容易界定納稅人的層級,計算起來不復雜。而中國的九個稅收層級比較繁復,使得征收管理起來程序比較復雜。因此,可以適當簡化和降低稅率,使得在核算稅收程序相對簡單。另外,日本政府考慮到了家庭成員數或家庭負擔這一因素,對不同的家庭規定了不同的個人所得稅率。由表3橫向看來,每一年里的數據顯示,若該納稅人是單身,他的納稅額所占GDP的比例相對于結了婚且有兩個孩子的家庭要少很多,縱向看來,隨著日本稅收制度的發展,稅率的降低和稅收層次的減少,每種家庭類型的稅收占GDP中的比重都是逐年遞減,因此也減少了國民的稅收負擔。表3說明了在日本不同的家庭成員數按不同的稅率繳稅,對納稅人是比較公平的。而中國在征收個人所得稅時并沒有考慮到納稅人的家庭負擔情況,對境遇不同的納稅人卻進行了統一稅收,這樣會使稅收的繳納過程出現不公平現象。

(二)中日之間個稅起征點的對比

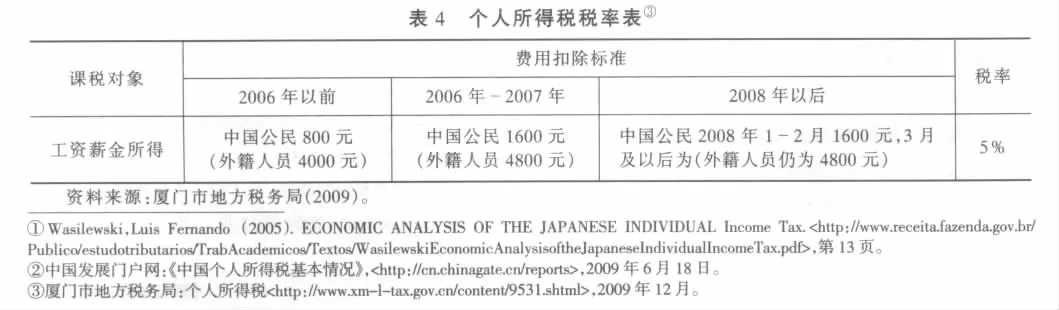

隨著我國經濟的迅速發展以及人們收入的提高,我國個稅起征點經歷了兩次上調,如表4所示,從2006年以前的800元/月調高至2006年的1600元/月,隨后在2008年又將個稅起征點上調至2000元/月。在這一政策下,雖然我國的財政收入會明顯降低,但相當一部分國民將會免交個人所得稅,減少他們的負擔,且月工薪收入在3000元到10000元之間的納稅人,每月應納個人所得稅額一般也僅為20元到825元之間,稅收負擔都不會超過10%。我國工薪收入者的所得稅收入占個人所得稅總收入的50%。然而在2008年,城鎮居民人均可支配收入中工薪收入所占比重達71.6%,作為社會中的主要群體,工薪階層構成了個人所得稅的最大稅源。其次,我國近年來職工工資增長較快,納稅人數不斷增加,個人所得稅收入增長迅猛。例如1998年,我國城鎮職工年平均工資為7479元,到了2007年則為24932元。1998年工薪所得納稅人次為1.09億人次,2007年則上升為8.5億人次。最后是工薪收入者中的高收入者對稅收貢獻越來越大。據國家稅務總局的統計,2005年,全國年工資收入25萬元以上的納稅人占工薪收入納稅人數的比例接近5‰,繳納的稅款約占工薪所得項目總稅額的15%,而2007年對工薪所得征收的個稅收入中,適用20%(含)以上稅率(即月工薪應納稅所得額在5000元以上)的納稅人次占工薪所得總納稅人次的4.43%,但繳納稅額卻占工薪所得總稅額的44.44%②。

與我國擁有全國統一標準的起征點有所不同,日本個人所得稅的最低征稅起點并不是固定的,而是根據基本生活扣除額等因素的影響而變化的,是將各種免稅扣除額累計相加,從而得出最低稅收起征點。例如,對于一個標準家庭(夫婦二人,子女二人)和一個三口之家來說,這兩個家庭在扣除了個人所得稅(國稅)項目后,四口之家的個人所得稅最低征稅起點為384.2萬日元,而三口之家的最低征稅起點則是283.3萬日元,無子女家庭的征稅起點為220萬日元,獨身者為114.4萬日元。然而,如果一個標準之家,年收入不超過384.2萬日元的,則不需繳納個人所得稅(國稅);年收入不超過325萬日元者,個人所得稅(國稅)和住民稅都無需繳納①東莞市國稅局:《日本的個人所得稅》

將中國與日本個人所得稅的起征點對比之后可以發現,中國實施的一刀切的納稅起征點政策,沒有考慮到納稅人所在城市的消費水平和家庭情況,家庭消費支出不同的人按照相同的稅收起征點核算稅收,這對于社會群體而言是相對不公平的。而日本以納稅人的家庭情況來核算他們的稅收起征點,既讓納稅人在繳納稅款時可以沒有后顧之憂,又可以對社會的收入再分配起到非常有效的作用,值得中國學習和借鑒。

三、總結與建議

日本作為在征收個人所得稅方面有歷史經驗的發達國家,擁有嚴謹和科學的稅款征收、稅收檢查制度和稅收檢查隊伍,最重要的是該國的大多數納稅人都具有很強的納稅意識和納稅自覺性。中國產生個人所得稅的時間較晚,而且在發展過程中該稅收并沒有得到實質性的落實,真正實施這一財稅政策也是從20世紀90年代初才開始的,因此這一稅種對于中國的稅收政策來講是比較新的,對日本在個稅制度方面的學習是非常有必要的。

在稅率方面,中國擁有九級超額累進稅率,而日本只有六級超額累進稅率,且在個人所得稅稅率方面,相對于日本,中國的稅率是較高的。因此適時調整中國的個人所得稅稅率,減輕納稅人的稅收負擔,減少稅率的級層數值得中國政府考慮和借鑒,正如現在世界上稅制改革的發展趨勢一樣,簡化稅制、減少優惠、拓寬稅基、降低稅率、提高費用扣除額和稅收指數化已成為全球性的所得稅改革規律②吳旭東、陳波:《個人所得稅》,遼寧人民出版社,1994年版,第5頁。。此外,中國與日本的個人所得稅起征點也有很大的差異。在中國,每一個人都按同一個稅收起征點來核算稅收,而在日本卻根據每個國民的家庭情況計算出不同的個稅起征點,充分考慮到了每個納稅人的納稅能力。因此,中國在核算個人所得稅起征點時也應該首先考慮到納稅人的利益。綜上所述,對中國個人所得稅制度提出以下完善建議:

1.改變稅制模式。可以借鑒日本的經驗,實行混合所得稅制,以綜合稅制為主,分類所得稅制為輔。這樣既吸取了這兩種稅制的優點,也有利于控制稅源流失和稅負公平。

2.優化超額累進稅率的檔次。從日本和其他西方發達國家的個人所得稅稅率結構可以看出,累進稅率檔次不應過于繁復。因此降低稅率,減少累進稅率檔次是中國個稅改革的重點之一。可以考慮將現有的個人所得稅中工資薪金所得9級超額累進稅率減少至3—5級。并且在稅率調整后,照顧中低收入者,降低他們的稅率與稅負,對高收入者要進行適度的重稅。

3.合理調整個稅起征點。在調整中國個稅起征點時,可以參考日本的核算方法,計算時應充分考慮每位納稅人家庭人員的不同構成,以及基本生活需求的實際情況,以實現公平客觀的個稅征收,使稅收政策更有利于低收入群體。

〔1〕 王喬,席衛群.比較稅制.復旦大學出版社,2009年.

〔2〕 付伯穎,苑新麗.外國稅制.東北財經大學出版社,2007年.

〔3〕 代慧斌,楊宏玲.中日個人所得稅比較及啟示.日本問題研究,2006年第2期:23-26.

〔4〕 付子媛.淺議日本個人所得稅制度.中國財經信息資料,2004年第34期:27-31.

〔5〕 中華人民共和國財政部.日本的個人所得稅制.

C913.7

A

1672-9544(2010)11-0076-05

【責任編輯 張兵男】