全球經濟失衡與調整的政治經濟學分析

2010-12-29 00:00:00劉洪鐘楊攻研

中國市場 2010年50期

摘要:美國金融危機爆發以來,全球經濟失衡及其調整逐漸成為世界主要國家爭論與戰略博弈的一個焦點問題。本文在分析全球經濟失衡的內涵及其成本的基礎上,重點探討了全球失衡的國內調整與國家間調整,認為尋求國內不同利益集團的利益平衡和主要相關國家之間失衡調整成本分擔的平衡是決定全球經濟失衡調整能否成功的關鍵。

關鍵詞: 全球金融危機;全球經濟失衡;失衡調整

中圖分類號:F113

全球金融危機最糟糕的時刻已經過去,世界經濟處于緩慢恢復時期,但失業率在美國仍居高不下,債務危機在歐盟成員國中此起彼伏,日本經濟長期積弱未見起色。這一切都昭示著:危機遠未離去,后危機時代我們仍困難重重。在這樣一個要求各國竭誠合作共同應對全球經濟問題的時刻,各國的政治精英卻似乎變得格外健忘,大蕭條的深刻教訓并不能阻止他們短視的行為。匯率戰、貿易戰和保護主義擠滿了媒體的頭條,各國紛紛推行“以鄰為壑”的戰略,匯率和貿易成為全世界目光的焦點,而中國則成為各國口誅筆伐的對象。

這一切發生的原因在于全球經濟失衡。面對國內的各種制度和結構性問題而又缺乏有效政策工具的窘境,將危機全部歸因于全球經濟失衡,通過不負責任的貿易保護和強迫別國(主要是中國)升值的手段達到經濟復蘇的目的,成為發達國家政府轉移國內問題的最佳替代方案。全球失衡問題被提上了G20峰會的議程,正逐漸代替金融監管,成為危機治理和世界經濟秩序重構的核心問題。那么,全球經濟失衡對于失衡各國究竟意味著什么?失衡的調整對各國國內民眾又意味著什么?中國應該如何應對?本文將嘗試回答這些問題。

一、什么是全球經濟失衡?

我們之所以關注全球經濟失衡問題是因為無論是以赤字、盈余還是利用進出口、資本流動來衡量,外部失衡都是由許多種因素交織在一起所最終形成的一種非均衡結構:如國內消費和投資、匯率、價格、資本回報率、資本流動,以及財政政策、貨幣政策、長期的經濟發展戰略等。經濟失衡通常有以下三種表現形式:(1) 儲蓄和投資的失衡;(2) 在商品和服務領域或者是經常賬戶中的國際貿易流向失衡;(3)國際資本流動失衡。不同的學者從不同的視角對全球失衡問題進行了卓有成效的討論,本文將主要從前兩種表現形式來對全球經濟失衡問題進行論述。

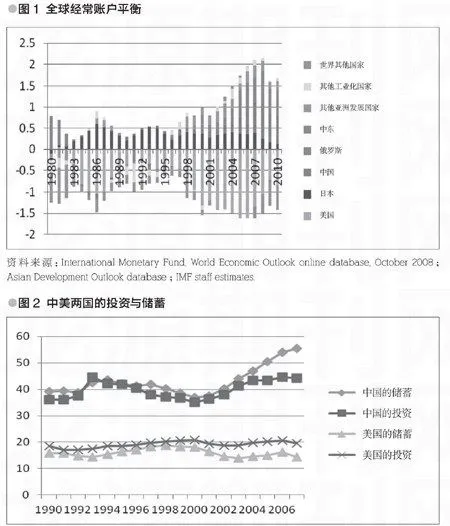

圖1動態地描述了上世紀80年代以來世界經常賬戶平衡的變化趨勢。從中可以看出,全球經常項目收支失衡問題大概是從上世紀90年代后半期開始浮出水面。其主要表現是,美國的經常項目收支赤字不斷擴大,而中東和俄羅斯等石油出口國以及日本和中國等東亞經濟體則持續出現大規模的貿易順差,經常收支盈余不斷積累。在逆差國家里,美國作為全世界最終消費品的最大消費國是全球赤字的主要貢獻者,其貿易赤字在上世紀90年代之后一路攀升,2006年達到歷史最高點,幾乎占GDP的6%(世界GDP的1.5%)。美國金融危機爆發后,其赤字規模開始有所縮減。在順差國家群體中,毫無疑問中國的規模最大,其貿易盈余占GDP的比重從2000年的1.7%急劇上升到2007年11%,達到歷史最高值。

由國民收入核算公式可知,儲蓄與投資的差額即經常賬戶余額,因此,如果從儲蓄與投資的角度看全球貿易失衡也就意味著以美國為代表的逆差國儲蓄不足(消費過剩),中國等順差國儲蓄過剩(消費不足)。如果以處于全球經濟失衡中心的中美為例,中國的儲蓄與國內投資占GDP的比率在2000年以后均呈上升趨勢(如圖2所示),然而由于儲蓄的上升高于投資,造成了其差額的擴大,因此經常項目順差與GDP的比重也隨之飆升。另一方面,美國國內投資比率雖然一直較為穩定,維持在20%左右,但由于國內儲蓄的持續下降,使得其經常項目逆差與GDP的比重持續上升。投資儲蓄差額與經常賬戶余額只是一個硬幣的兩面,其本質完全一致。

關于全球經濟失衡,主要存在兩種觀點。一種觀點認為,我們必須采取恰當的政策以減少“過度的”盈余和赤字。另一種觀點認為,中國的盈余和美國的赤字與英國約克夏和蘇塞克斯之間的收支失衡沒本質的區別,休謨18世紀時期已經指出了這一點。經常賬戶失衡本身也許并不是我們所關心的,隨著國際金融市場的融合,我們沒有理由要求各個經濟體的經常賬戶或者投資與儲蓄每年都應該平衡。然而,當不平衡規模突然增加并呈現時間上的持續性時,問題就變得復雜了,特別是這種不平衡主要集中在少數國家群體之中時就更是如此。

二、全球失衡是“好”還是“壞”?

在了解了全球失衡的全貌之后自然而然引出以下問題:當今的全球失衡是“好”還是“壞”?是否需要調整?IMF曾舉過一些看來是“好”失衡的例子。首先,就儲蓄行為而言,當一個國家的人口老齡化速度遠高于其他國家時,過度儲蓄是可以容忍的。在勞動力人口減少、退休人數增加的同時,必然伴隨著儲蓄的消耗。其次,就投資行為而言,當一個國家面臨著誘人的投資機會時,也許會希望借助國外的儲蓄來為其投資行為融資,也因而出現經常賬戶逆差。最后,就資產組合而言,一個國家的資本市場越是深化、流動性越強,則越有可能吸引更多的國際投資者,導致貨幣升值且產生經常賬戶逆差。在這些情形下,失衡反映的是資本在時間和空間上的最佳配置,減少不平衡也許是非常不明智的。[1]

以IMF的標準來審視當今的全球失衡性質,可以判斷,就逆差方而言,美國的經常項目赤字應該屬于“壞”失衡的范疇。因為它反映的是對未來以及房地產行業過度樂觀的預期所引發的過度消費。從順差國進來的資本維持的是非理性的資產和房地產泡沫,而非具有長遠價值的生產性投資;同時,大部分順差國為發展中經濟體,國內資本邊際生產率要高于歐美逆差國,這反映出資本并未在全球實現最優配置。大量的廉價資本充斥歐美資本市場,使得金融體系承受能力受到考驗,滋生資產泡沫,這很可能成為危機的溫床[2]。危機之中,政府債務不斷積累,雖然暫時可以依靠美元的獨特地位以及人們對債務可持續性的信心進行維持,但當世界逐漸從危機中恢復、對其他幣種的信心增加時,不排除未來美元大幅貶值、爆發債務危機的可能,歐洲“笨豬四國”的現在極有可能就是美國的未來。

順差國的情況則較為復雜,需要因國別而具體分析。對于日本而言,2008年65歲以上人口比重達到22.1%,遠高于其他發達國家,老齡化問題極其嚴重, 因此其高儲蓄率是可以理解的。中東產油國的高儲蓄則很大程度上可由石油價格波動進行解釋。相對而言,中國和東亞其他經濟體的高儲蓄率以及貿易順差所造成的巨額外匯儲備,其形成原因要復雜得多。一方面,即便是從總體上看各國的外匯儲備規模明顯已經過度膨脹,但就各國而言也是理性行為的結果。1997年亞洲金融危機中,外匯儲備的嚴重不足使得東亞各國吃盡了苦頭,危機之后各國開始意識到外匯儲備的重要性,進而大量積累以防危機再次爆發,同時美國資本市場(債券市場)的高度流動性為各國儲備增值提供了方便的渠道,因此,從這個角度看,各國的順差具有合理的成分。另一方面,中國和東亞其他經濟體的高儲蓄又反映出其社會保障的匱乏,這迫使人們提高預防性儲蓄以備不時之需;這也反映出蹩腳的企業治理制度,企業得以留存大部分的利潤從事再投資;此外,高儲蓄還是東亞各國推行出口導向戰略的結果,在這個過程中以國內資源的扭曲來實現對出口企業的補貼,以這種非均衡方式取得的超常規的外匯儲備常常為國內學者所詬病。因此,總體看來,失衡對于順差國而言也是有害的。

綜上所述,當今的全球失衡完全稱不上是IMF所說的“好”失衡,它反映的是全球需求的扭曲,以及資源在國內、國際兩個層面的扭曲,全球失衡已經對全球經濟構成了嚴重威脅,調整迫在眉睫。

三、失衡的調節對失衡雙方意味著什么?

失衡的調整已經成為后危機時代各國的核心命題,也必將對國內的經濟政治產生重要影響。失衡雙方國內既得利益集團對調整必將采取抵制態度以維護自身小群體的利益,其集體行動將迫使各國政府在國內面臨巨大壓力。在國際層面,當涉及失衡調整成本在各國之間如何分擔時,情況將變得更加復雜。以下將從失衡調整的國家內部及國家間的兩個視角進行分析。

(一)順差國的調整

政府出臺的政策往往不是依據經濟學上的最優選擇理論而推出的,政策制定者需要考慮目標的輕重緩急并平衡國家的經濟和社會習俗[3]。危機發生前,在商品和資本從順差國流入逆差國的同時,雙方國內產生了占主導地位的特殊利益集團或部門,他們與商品和資本的流動密切相關。具體說來,從事國際貿易的企業以及相關管理部門將在順差國國內占據強勢地位,因為他們是順差、稅收和輸出資金的主要來源。隨著他們的過度發展,國內資源將會發生轉移,從消費者和非貿易部門轉移過來,造成貿易部門與非貿易部門的不平衡發展。

全球再平衡則意味著順差國不得不減少對順差的依賴,提高消費和非貿易部門的重要性。這對于既得利益集團來說無疑是不受歡迎的。如,以中國為例可說明調整所面臨的復雜國內環境。隨著中國經濟的高速持續增長,多種多樣的利益集團正在出現并逐步開始在政治經濟領域施加廣泛的影響。由于出口對我國經濟增長的巨大貢獻,沿海城市、各省官員、國企以及地方企業、外國投資者等成為國家經濟這個大運動場中的主力運動員。Scott Kennedy[4]發現鋼鐵、電子產品和軟件三個產業中已經普遍存在利益集團的游說活動;《反壟斷法》推遲13年出臺更說明了國內的類似卡特爾的大企業集團對政府政策和法律制定的影響力。按照Yang Guangbin[5]的方法,中國的利益集團可以劃分為四種類型:體制型利益集團、企業型利益集團、協會型利益集團和異常型利益集團,其中最強有力的為前兩種,他們對政府施加影響的方式也不同于西方的游說方式,更多地通過“關系”來間接影響政策的走向,這種方式往往更加隱秘且有效。張宇燕和張靜春[6]的經驗性研究得出了相似結論:(1)政府對國營企業產出的關注明顯高于對其他因素(如消費者福利)的關注;(2)出口部門對政府的影響力與其占GDP的百分比成正比,是帶動經濟增長的發動機;(3)地方政府尤其是東部沿海依靠出口企業征稅和增加就業的政府,對中央有較大的影響力;(4)出口企業通過輿論宣揚出口的邊際利潤與匯率密切相關,造成如果人民幣升值出口就將蒙受重大損失的印象,這也是他們影響政府政策的方式之一。上述結論所概括的其實就是Yang Guangbin所提到的前兩類利益集團。這些強勢且具有影響力的利益集團恰恰是再平衡過程的受損者,他們自然不會拱手讓出曾經的特權和各項優惠政策。因此,再平衡對于順差國來說阻力巨大。

日本、中國臺灣、韓國等東亞經濟體以及世界其他順差國家同樣存在著一大批跨國企業集團和官員將自己的命運與國家的出口戰略緊緊捆綁在一起。他們的影響力已經超越了經濟領域,由于其人數較少且相對集中,從而便于采取集體行動,通過游說對國家政策的制定發揮影響。再平衡意味著經濟重心的徹底轉換,同時也意味著政治和社會生活的深刻變革。這種危機所帶來的經濟變化將使得國內各部門、各地區政治經濟影響力發生改變,無論這種沖突的最終走向如何,再平衡的雙方都將被這一國內問題所困擾,他們所要做的不但是經濟的再平衡,還有政治和社會的再平衡。

(二)逆差國的調整

逆差國與順差國類似于鏡像關系,危機爆發前這些國家的消費者和非貿易部門是最大贏家,而失衡調整過程中他們則成了成本的最大分擔者。隨著順差國資金的大規模進入,逆差國得以保持較低的利率,在刺激消費和投資熱情的同時大量資金進入股市、房地產以及服務業等部門,資產規模急劇膨脹。這些部門成為逆差國經濟增長的主要動力,金融和房地產等行業在政治領域的影響力也與日俱增,制造業等貿易部門則逐漸難以與之抗衡。廉價的資本為美國、英國和西班牙等逆差國的消費以及資產泡沫進行融資。股市及房地產價格持續上漲造成了巨大的財富效應,上世紀90年代中期至21世紀10年代中期“新經濟”造成的永久收入提高的假象,以及金融創新所帶來的花樣翻新、更加便利的借貸消費,這一切最終釀成了美國的“非理性繁榮”[7],其表現就是消費遠遠超出國內創造的財富,投資則超過儲蓄。失衡的調整意味著國民不可避免地要在減少消費的同時更多地進行儲蓄以彌補投資與儲蓄的缺口,同時也許還意味著需要更低的實際工資和更加勤勞的工人,以使本國商品更具出口競爭力。

當調整來臨之時,發達的逆差國面臨的國內經濟與政治壓力不會比順差國小,其國內利益集團的游說和活動能力遠大于許多仍屬發展中經濟體的順差國,國內強大的工會絕不會平靜接受這種調整。由歐洲街頭接連不斷的示威游行活動和美議員針對中國的無數貿易提案可見一斑。以美國為例,美國鋼鐵工人聯合會(United Steelworkers)、全美制造商協會(National Association of Manufactur