新準則下無形資產與經營業績關系的實證分析

2010-12-29 00:00:00王軼英王書林

會計之友 2010年14期

【摘要】文章選取上交所信息技術行業公司2003-2008年的數據為樣本,利用面板教據和截面數據模型檢驗無形資產對業績的貢妖作用。結果表明與固定資產和流動資產相比,無形資產對公司業績貢獻程度更高,并且在新準則采用之前呈逐年上升趨勢,而新準則的實施打破了無形資產對業績貢獻的連續性。

【關鍵詞】無形資產;新會計準則;經營業績;變化;實證分析

一、文獻回顧

自20世紀90年代以來,我國學者對無形資產做了很多研究,研究結果總體上表明上市公司無形資產對業績起到正面的貢獻作用,薛云貴和王志臺在2001年所做的研究還表明當期無形資產對未來三年主營業務利潤也產生影響。因此一些學者推斷無形資產對業績的貢獻作用應有連續性趨勢。黎玉琴在《我國上市公司無形資產與經營業績關系的實證分析》中通過對3 000多家上市公司的業績進行分析,揭示了無形資產對業績的正向貢獻作用。但是由于各行業的特點千差萬別,國家政策、法律法規、以及會計準則的變化對各行業的影響也有所不同,因此有必要對單個行業進行具體的分析。并且2007年新會計準則實施后。勢必對無形資產的信息披露產生影響,在這方面,金水芙在其《新會計準則下無形資產確認與計量的研究》中所總結的新準則擴大了無形資產的外延;研究開發支出的處理與國際趨同:考慮了貨幣時間價值;無形資產攤銷的規定更切實、更全面。體現了與國際準則的趨同,以及無形資產減值準備的處理發生改變等等,在理論上很好地概括出了新準則給無形資產的計量與確認帶來的變化。那么無形資產與業績的正相關性會不會受到新準則的影響產生變化呢。張緒娥以2003-2007年滬、深以及香港的7 769家上市公司為研究對象進行了實證檢驗,并且發現2007年相關系數發生了顯著變化,但文中并未證明該變化是由新會計準則的實施造成的。本文通過對2003-2008年信息技術行業上市公司的數據分析,檢驗無形資產對公司業績的貢獻作用,并且研究新準則的實施對該貢獻作用造成的影響。

二、樣本數據概況描述

(一)數據來源

本文選取2003-2008年上海證券交易所信息技術行業所有的53家上市公司,以2003-2008年歷年的年度報告數據為觀察值,涉及的各公司年度報告數據均來自上市公司資訊網、巨潮網以及金融界網站,并采用Excel2007和計量軟件EVlEWS5.0進行數據處理。

在數據處理時,為保證研究的公平性、準確性和可靠性。本文剔除了如下異常數據樣本:(1)剔除中國聯通公司,因為該公司在規模上遠遠大于同行業其他公司,并且在2007年后無形資產變化數額巨大,從2006年的9億增加到70億,而2008年的財務報表公布后又將2007年的數額調整為183億。這樣的數據嚴重影響了樣本整體數據分析的可靠性。因此本文將該公司列在觀察范圍之外。(2)剔除當期報告中標示為ST的公司。(3)剔除年末無形資產凈值為0的公司。最終得到的樣本數據如表1所示。

(二)樣本數據特征

通過表1可以看出:擁有無形資產的上市公司比例較高,均在92.5%之上。筆者手工查閱了各樣本公司歷年的財務報表附注,發現所有擁有無形資產的公司在其中都對無形資產的項目構成作了披露,而且2007年之后披露的格式更加規范,這說明財務報表的規范化在信息技術行業的所有上市公司中得到了較好的執行。表1中擁有無形資產的公司呈下降趨勢,主要原因是2005年后標示ST的公司大部分沒有無形資產。而2005年之前標示ST的公司大部分都被停牌了。例如2007、2008兩年中。無無形資產的4家公司中有2家標示為ST,而另外一家“華麗家族”是從2004年以來一直標示ST的“新智科技”啟動股改后借殼上市產生的。這初步驗證了無形資產對公司業績的貢獻作用。

(三)樣本公司無形資產凈值分析

通過表2可以看出,信息技術行業無形資產均值從2003年到2008年中除2006年有所下降外大致呈增長趨勢。但前4年增長比較緩慢,2007年有較大幅度增長,并且在2008年增長得更快。表2中2007-2008年的均值并未包括資本化的開發支出,如果再加上表3中的數據,無形資產在2007年到2008年間增長得更加迅速。這說明新準則的實施對無形資產的信息披露有明顯的實際影響,企業對無形資產的管理更加規范,對于無形資產信息的披露也更加完整。

同時也看出各年度無形資產最大值與最小值差距很大,并且這種差距呈逐年上升趨勢,這反映出公司規模的差距造成了無形資產凈值分布的嚴重失衡,各公司間無形資產的發展差異較大,沒有形成共同發展的趨勢。

(四)無形資產項目具體構成分析

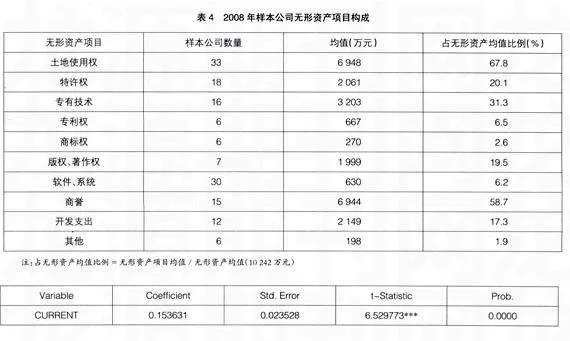

樣本公司無形資產項目名稱在2007年后較以前并沒有明顯變化,主要項目綜合起來可以分為如下幾類:(1)土地使用權;(2)特許權:房屋使用權、停車位使用權、特許經營權、出租車經營權、用電權、通訊網絡使用權等;(3)專有技術(非專利技術);(4)專利權:專利、專利技術、知識產權等;(5)商標權:標示、商標注冊費、商標專用權等;(6)版權、軟件著作權;(7)軟件、系統:財務軟件、辦公軟件、ERP系統軟件等;(8)商譽;(9)開發支出;(10)其他:在附注中列示為“其他”,并未予以解釋的項目。

通過表4可以看出,擁有土地使用權、房屋所有權、使用權等權利型無形資產的公司數量占絕大多數,且均值比例也占首位。這說明各公司更注重能反映公司規模的無形資產的投入。相比之下由版權、著作權、專利權、開發支出及專有技術所組成的技術型無形資產擁有的公司數量和均值都要遜色于權力型無形資產,說明我國信息技術行業無形資產的“技術含量”仍有待提高。開發支出和商譽均值雖大,但單獨列示的公司數量卻不占多數,可能是由于各公司對于新會計準則的采用程度不同。有一些公司為了保密起見,仍不愿過多對開發支出等技術型無形資產做出詳細披露。隨著近年來計算機網絡的普及,絕大多數公司擁有軟件、網絡系統,但其均值不大,說明多數公司還僅僅只擁有一些日常的辦公、財務軟件。

三、理論假設

(一)理論假設

本文以主營業務利潤為衡量公司業績的標準。并提出以下研究假設:

研究假設1:信息技術行業上市公司無形資產對公司業績呈正相關關系;

研究假設2:無形資產對公司業績的貢獻程度大于其他類型資產的貢獻程度;

研究假設3:無形資產對公司業績的貢獻率呈逐年增長趨勢。

(二)模型設計

本文采用多元回歸模型對2004-2008年間的樣本公司分別進行了面板數據和截面數據分析。

該模型中OPINC為第t年末主營業務利潤;α。表示常數項;PPE為第t年末固定資產凈值;INTANt為第t年末無形資產凈值;CURRENT為第t年末流動資產凈值;CS表示第t年末資產負債率;ASSET表示第t年末總資產的自然對數;OPING為上一年末主營業務利潤;ε為殘差項。

表5的數據表明2D04—2008歷年無形資產對信息技術行業上市公司業績影響的回歸結果均為正向顯著,因此假設1成立。為了更好地檢驗假設2和假設3,將2003—2008年的截面數據匯總,如表6所示。

五、結論解析

表6的數據表明:2003-2008年無形資產對公司業績貢獻的回歸結果均為正向顯著,且歷年無形資產對業績的貢獻程度均大于固定資產和流動資產。而且如表7所示,信息技術行業上市公司無形資產投入遠遠低于固定資產和流動資產,但是對業績的貢獻程度卻相對較高,可見無形資產提升公司業績的能力很強。因此研究假設2成立。

總體上看無形資產對業績的貢獻在2003-2006年呈上升趨勢,這說明公司對于無形資產的投入加速了公司業績的提升。而在2007年新會計準則采用后無形資產的貢獻率并沒有繼續上升,反而有明顯回落,說明新會計準則實施后,各公司對無形資產凈值的調整幅度較大,而業績并沒有因此加大提升的速度,從而造成了無形資產對業績的邊際貢獻率降低。而2008年回歸系數有所升高,表明企業正在慢慢通過新準則的過渡調整期,無形資產對公司業績貢獻的逐年上升趨勢也應繼續,因此還應等待2009年及未來幾年的數據產生·后再作進一步檢驗。因此我們只能說研究假設3在某種程度上是成立的。

上述通過對上交所信息技術行業上市公司的數據分析,表明無形資產對公司業績有正向貢獻作用,且貢獻程度大于固定資產和流動資產。但是技術型無形資產所占比重較低。勢必會影響公司無形資產自行創造業績的能力。信息技術產業是以高科技為主的,未來的發展趨勢必然以技術型無形資產占主導地位。因此各公司應加大對技術型無形資產的投入。同時企業應加大對于創造品牌及商譽的投入,從而提升企業公眾知名度、擴大市場、開拓新的發展空間。

新準則采用后,從表象上看打斷了無形資產對業績貢獻的連續性,是因為各公司對無形資產披露的均值水平突然增大,而業績并沒有得到相應的提升,導致無形資產其對業績的邊際貢獻率降低。對于無形資產貢獻程度是否逐年提升及何時達到瓶頸的問題還有待進一步的檢