基于農業產業化視角的農戶融資行為分析

2011-01-01 00:00:00賈澎張攀峰陳池波

財經問題研究 2011年2期

摘要:目前農戶借貸行為備受關注,本文以河南省兩個市縣的農戶調查資料為例,從農業產業化發展的視角,分析了當前農戶融資現狀和影響農戶金融需求的因素,以及文化程度、土地規模、農戶類型和家庭生命周期對農戶借貸行為的影響。并給予制度性建議,以期農戶能將如愿獲取的信貸資金用于發展農業,助推該地農業產業化的快速發展。

關鍵詞:農業產業化;農戶融資行為;金融需求

中圖分類號:F304.4 文獻標識碼:A 文章編號:1000-176X(2011)02-0095-37

一、引言

農業產業化經營是繼農村家庭承包經營責任制后的又一重大制度創新,是帶領農戶致富的一條有效途徑,作為農業產業化經營的主體2_,--的農戶,面臨著制約其生產發展的資金瓶頸問題。農戶借貸一直是學術界關注的熱點問題,一部分學者通過跨地區的多省調查資料來研究我國農戶借貸需求的影響因素,如周小斌等運用貴州、河南和遼寧三省農戶調查數據做實證分析,發現對農戶需求具有正向影響是農戶經營規模、農戶投資和支付傾向,而有負向影響的是農戶自有資金支付能力。再如曾學文和張帥以全國12省市農戶借貸需求的問卷調查為樣本數據,通過建立Logistic回歸模型進行分析,結果表明影響農戶借貸需求的主要因子是農戶純收入、借貸利率、借貸期限以及農戶家所在地與金融機構的距離。多數研究者則以地區或省份劃分為標準,利用問卷調查數據進行實證分析。如在東部地區,楊偉坤等對河北省農戶貸款需求意愿及其影響因素進行分析,認為農民的貸款需求意愿和規模與家庭收入水平、家庭收入類型、土地經營d614814bddd19bac97a43fe59e053553470f2c0cd7882152003a77baa8720279規模、戶主文化程度、身份等因素有關。周宗安通過構建Tobit模型,分析了影響山東省農戶信貸需求各因素。對中部地區的研究最多,主要集中在分析傳統農區農戶借貸行為。也有人運用Probit模型定量研究了中部較發達地區農戶借貸需求的影響因素,實證結果顯示農戶從事的行業和家庭到鄰近集鎮距離是影響農戶生產性借貸最顯著的因素,其次是性別、技能,最后是年齡、借貸率等因素。對西部地區的研究不多,其中有代表性的是霍學喜和屈小博利用山西渭北地區農戶資金借貸的調查資料,分析了西部傳統農業區域農戶資金借貸需求與供給。

以上研究的一個共同特征是單純研究農戶借貸需求或意愿的影響因素,且多以傳統農區或欠發達地區的農戶為研究對象,對農戶需求或意愿的考察是短期的,還未發現針對傳統農區中農業產業化發展較好地區的專門研究,以及基于一段時期來分析農戶金融需求問題,為此,我們針對河南省農業產業化發展有一定代表性的地區的農戶進行集中性問卷調查,分析了農戶借貸現狀和行為特征,重點探討了最近五年內農戶的借貸需求情況,以期發現一些新的借貸行為特征和影響因素。

二、調查范圍及樣本分析

我們就金融需求問題對農戶進行了抽樣調查,樣本范圍涉及河南省豫北和黃淮地區的2個市縣(鶴壁市浚縣和信陽市潢川縣),5個鄉鎮,8個自然行政村,發放問卷350份,共收回有效調查問卷312份。所選的兩個縣都是當地農業產業化發展較好的地方,具有一定的代表性。樣本農戶平均年齡約46.5歲,其中男性288人,占92.31%,女性24人,占7.69%;調查中的村干部有69人,占22.12%;被調查農戶中有過半數為中共黨員,占比58.65%。樣本農戶中絕大多數以種植業為主,經營農副產品較少,其中303人擁有耕地,42人有林地,30人有魚塘。樣本農戶多數專業從事農業勞動,少部分在農閑時就近打工,其中有186人為純農戶,有126人為兼農戶。

被調查對象呈現老齡化的特征。就所處的家庭生命周期階段而言,有54戶在擴展期,占17.31%,接近半數家庭在穩定期,占49.04%,在收縮期有72戶,占23.08%,空巢期有24戶,占7.69%,而形成期和解體期戶數很少,占比都不足3%。可見,目前在農村從事農業活動的人群以中老年人居多。

我們發現,樣本農戶受教育水平較高,其中擁有大專及以上文憑僅有9人,占2.88%,接近半數具有高中或中專文化程度,約占45.19%左右,而文盲、半文盲的農戶所占比重較少,約有7%,呈現正態分布特征,說明滯留在農村從事農業勞動的農戶具備掌握現代農業科技知識的學習能力,盡管多數年齡偏大。

樣本農戶土地經營規模較小,人均耕地面積約6.5畝,其中3畝及其以下的有39戶,僅占12.87%,超過半數樣本農戶擁有的耕地面積在3~7畝之間,而經營規模在9畝以上的農戶僅有51戶,占16.83%。

三、農戶金融需求現狀分析

1 農戶借貸情況分析

我們對近5年來農戶家庭借貸情況進行調查問卷分析,從全部樣本來看,23.47%的農戶借貸多,38.78%的農戶借貸少,而有37.75%的農戶從未借貸。但這一分析數據并不能說明農戶自有資金很充裕,對借貸需求很小。據我們調查得知,農戶借貸少或不愿借貸的原因是農村普遍存在借貸難,有超過半數的被調查農戶自認為存在借貸困難,僅有少部分農戶能夠做到資金自給(見表1所示)。

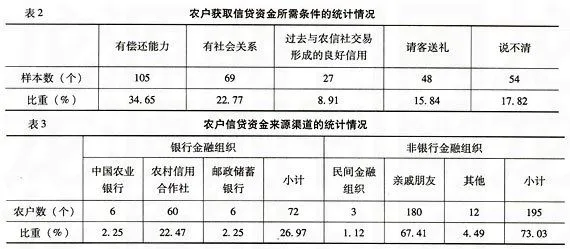

對于有資金需求農戶來說,要取得銀行等金融機構的貸款需具備一定的條件。多數被調查農戶認為要取得貸款需具備一定償還能力,占比34.65%,這與金融機構作為自負盈虧的市場地位相一致,銀行為了防范金融風險,減少壞賬損失,對借貸人的償還能力尤為看重,所以這一基本要求也是合理的。但農戶能夠證明其償還能力的附著物又很少,因為目前農民的所承包土地經營權、房屋、農資等不具有可被認可抵押條件,并且農戶農作物的未來收益具有不確定性,也難以承擔起質押物的重擔。基于此,很少有農戶具備這一條件,這是造成農村地區普遍借貸難的根本原因。即便如此,還是有部分農戶能夠如愿借到銀行信貸資金,但需具備其他條件,如22.77%農戶認為有社會關系,16%農戶認為要請客送禮,但具備這樣條件的人多數是當地權貴階層,且借款人借貸目的也未必是從事農業產業化經營,更多的是用于經營商業或建筑等項目投資,使得一部分資金外流出農村。而且這種借貸行為也凸顯不公平,加大收入分配不平衡。憑借與農信社交易形成的良好信用取得借款的僅占8.91%(見表2所示),這說明當前農村地區農戶信用借款并不普遍,而信用貸款是破解農民貸款難的一個可行的路徑選擇。有18%農戶說不清取得借款的條件如何,這從另外一個側面反映出一部分農民未曾與銀行有過借貸行為,且對金融知識的匱乏。

有些農戶不愿向銀行借貸,其原因是多方面的。據我們的調查分析,人脈關系缺乏是導致農戶不愿借貸的主要原因,占39.08%,如在銀行無熟人,不是當地干部等;其次是金融機構信貸的硬性規定,如還款期限、抵押物,占25.28%。貸款成本過高、手續繁瑣也是部分農戶不愿涉足信貸的一個原因,分別占13.79%和10.34%。

2 農戶融資與用資偏好

在農戶借貸資金的融資渠道上,正規金融機構以農村信用社為主,非正規金融組織以親戚朋友為主。據我們的調查結果表明,超過半數的被調查農戶在急需資金時,習慣向親戚朋友借錢,這一比重達到60%;而向銀行機構借款時,多以農村信用社為主,占22.47%,作為面向農業部門的中國農業銀行在農戶小額貸款上并沒有發揮多大作用(見表3所示)。郵政儲蓄銀行在農村地區一直以來都是只存不貸,是大量農村資金外流的一個重要渠道。農戶習慣于向民間融資的這種偏好,有人將其歸因于:一是民間借貸由于其借貸手續簡單、違約風險小、交易成本低等優點;二是向正規金融機構借貸門檻較高,服務體系不完善等缺點,造成農民偏向于向親戚朋友鄰居等借錢。

在借貸資金用途上,非農生產活動的借貸資金占大部分,占68.8%,而用于農業生產的卻不多,僅占31.2%。在農業生產借貸資金的分配上,以購買農業生產資料為主,占13.6%,其次是購置農機等固定資產;而非農生產性借貸用途則以生活性開支(包括婚喪嫁娶和醫療教育)為主,占40.8%,其次是住房建設投入,占20.8%(見表4所示)。可見,用于非農活動的借款比重明顯高于農業生產用途的借款比重,這和眾多已有的研究結論是相吻合的。生活性開支和住房建設的支出占去了農戶借貸資金的一半有余,這和農村居民一直以來在家人就醫和子女上學上背負著巨大壓力相關,這是農村社會保障體系缺失導致的必然結果,盡管農村地區已經在實施農村新型合作醫療,實行免費義務教育,并有部分地區開始試點農村養老保險制度,但農村居民依然面對看病難和上學貴的困難,因為大病報銷比例少,小病不能報,非義務教育階段的費用較大。大部分的借貸資金并沒有用于生產性投入,導致農業投入不足,一定程度抑制務農收入提高;同樣,非生產支出也很少用在耐用商品消費上,這是農村內需一直難以激活的一個原因。

3 農戶對金融機構信貸服務的評價及改進建議

對農戶參與農村金融機構服務水平滿意度的調查中,我們發現,農村信用社參與人數最多,有367人,其次是中國農業銀行,有213人,最少的是郵政儲蓄,僅有198人,這組數據表明,農戶接觸最頻繁的是農村信用合作社,這和農信社服務農村,面向廣大農戶的戰略是一致的;隨著中國農業銀行商業化、企業化、集約化經營改革的推進,在農村設置的基層機構中也越來越呈“只吸不放”的趨勢。特別是1997年以來,中國農業銀行市場定位和經營策略發生重大變化,出于資本趨利的本性要求,大規模收縮經營網點,壓縮基層經營機構,競爭重點也從農村轉向城市,利潤導向的結果是放棄現有的農村市場,農戶和農業銀行業務往來將趨于減少;郵政儲蓄因其便利性(在農村網點眾多,分布廣),是農戶辦理存款、收匯款的主要機構,同時也是農村資金外流的一個主渠道。從農戶評價金融機構服務水平上,對中國農業銀行滿意的占樣本農戶約35%,不滿意的約占26%;對農信社滿意的約占39%,不滿意的約占29%;對郵政儲蓄滿意的約占42%,而不滿意的約占14%(見表5所示)。由此我們可以認為,涉農信貸機構(中國農業銀行和農信社)的滿意度不及只存不貸的郵政儲蓄,原因可能是經營農業貸款的金融機構沒能很好滿足農戶金融需求,而郵政儲蓄因此便利性,而又不從事涉農貸款業務,在存匯款業務上受到農戶滿意較多。但總體上看,農戶對各類農村金融機構的服務評價普遍不高,說明這些機構在服務“三農”上還有很大提高的空間。

在問及農戶對農村金融機構在支持“三農”發展發面最急需改進的工作時,對減少貸款成本的呼聲最大,如降低貸款利率占57.69%;其次是降低交易費用,如有54.81%的被調查農戶認為應該簡化貸款手續,建議實行信用貸款的占34.62%,延長貸款期限的占33.65%,增加貸款額度的占30.77%;對改善服務態度的呼聲較小,僅有18.27%的被調查農戶認為應改進服務水平。

四、農戶金融需求的影響因素分析

1 文化程度與信貸需求

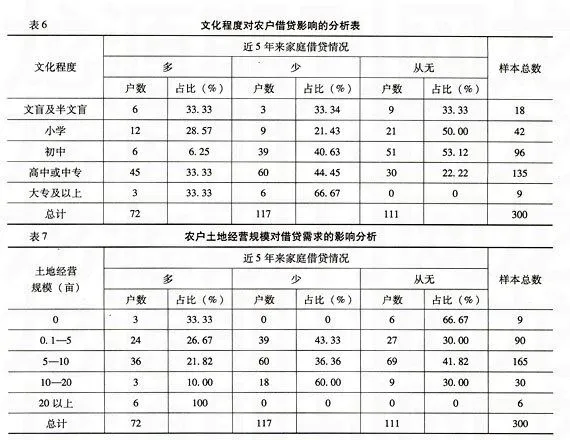

初中(不含初中)以下文化程度的樣本農戶隨著學歷提高,近5年來從來沒有借貸的人數占比呈現出上升趨勢,從33.33%增加到50%;而有借貸的農戶占比都表現出遞減勢頭,其中借貸較多的人數占比從33.33%減少至6.25%,借貸較少的也從33.34%減少至21.43%。初中及以上文化程度的樣本農戶隨著學歷提高,近5年有過借貸的農戶占比均表現出遞增勢頭,其中借款較多的人數占比從6.25%增加到33.33%;借款較小的農戶有了大幅度變化,從44.45%增加到66.67%,提高了約22個百分點;而從無借款的人數占比呈現出減少趨勢,從53.12%減少至0(見表6所示),減少幅度超過50個百分點。從我們的調查樣本統計數據分析,可以發現,文化程度對農戶借貸的影響不是線性型的,而是折線型,即分段式的,在初中以下文化的樣本農戶,文化程度高低對借貸多或少的影響是反向的,初中及以上文化的樣本農戶,文化程度高低與借貸的多或少成正比關系。從現有相關研究看,文化程度對農戶借款意愿的影響,有學者認為小學及以下學歷的農戶的借款意愿,隨著文化程度的提高表現出逐步增強的趨勢,而初中及以上文化程度的農戶的借款意愿則呈現出逐步降低,認為教育對收入有正的影響,從而降低了高學歷農戶的資金流動性約束,進而降低了借貸需求。曾學文和張帥通過建立Logistic回歸模型分析農戶借貸需求的影響因素,認為農戶受教育程度不是影響農村借貸需求的主要因子。也有學者認為,農戶借貸需求隨著文化程度的提高而增強,支持了本文的結論。本文統計數據得出結果認為,小學及以下學歷農戶參與借貸活動較少,而初中及以上學歷農戶參與借貸的頻率明顯是逐步遞增的,可見基于一定文化程度水平上,受教育年限對農戶借貸活動有正向的促進作用。

2 土地經營規模與信貸需求

一般說來,農戶經營的土地規模越大,對資金的需求愈加強烈。從調查樣本農戶的情況看,隨著土地規模的擴大,農戶對金融的需求總體上是增強的,參與借貸的農戶占比從33.33%增加到100%。在0.1~20畝以內,有借貸需求的農戶偏向于借貸少,借貸多的農戶占比趨于減少。在20畝以上的農戶都有借貸需求,且表現借貸數多的特點(見表7所示)。已有研究表明,農戶生產經營規模對農戶借貸需求具有正向影響。而本文則認為,基于較大規模水平,隨著農戶經營的土地面積增加,借貸需求愈加強烈。

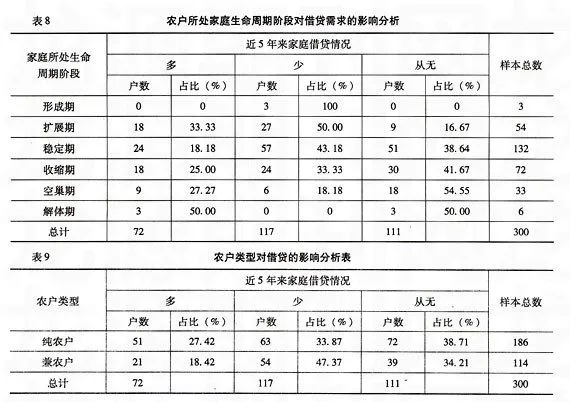

我們這里將家庭生命周期分為5個階段,認為不同階段家庭的生產投入和消費支出對農戶借貸需求會有影響。從調查的農戶樣本數據的統計分析,從形成期到解體期,借貸需求呈現不斷較少趨勢,有借貸需求的農戶占比從100%減少

50%。從近5年來家庭借貸多或少情況看,擴展期借貸多的農戶占比達33.33%,借貸少的農戶達50%,從來沒有借貸的農戶僅占16.67%,這一時期的農戶借貸需求最為旺盛。從穩定期開始,借貸多的農戶占比表現出遞增趨勢,從18.18%增加到50%,而借貸少的農戶趨勢卻表現出相反變化趨勢,從43.18%減少至0(見表8所示)。由此可以認為,隨著所處家庭生命周期階段的演進,農戶實際借款需求是不斷減弱的,但從穩定期開始,農戶所處家庭生命周期階段的變化對其借款多的影響是正向的,而對其借款少的影響則是反向的。對此結論可能的解釋是,對于沒有借貸需求的農戶,所處家庭生命周期初期階段,戶主身強力壯,又具備一定知識技能,對農業投入的熱情較高,外加生活性的支出較多,對借貸需求較大,但出于農村金融供給門檻高,農戶借貸滿足度較低,即有很強的借貸需求,但實際借貸較少。總體看,家庭生命周期對農戶的借貸行為有影響,傾向于降低農戶的資金總需求,但對借貸多的農戶的影響卻是加強的。

4 農戶類型與信貸需求

這里將農戶分為純農戶和兼農戶,總體上看,近5年來有過借貸(多或少)的兼農戶占比多于純農戶,但兩者相差不大,前者多于后者約5個百分點。從借貸頻率看,無論是純農戶,還是兼農戶,借貸次數少的占比較大,純農戶中借貸少的農戶占比多于借貸多的約6個百分點,兼農戶中借貸少的農戶占比多于借貸多的約30個百分點(見表9所示)。有借貸需求的純農戶往往借貸次數較多,相比之下,兼農戶借貸的次數較少。看來近5年來沒有參與借貸農戶占有一定的比重,參與借貸的農戶也較為借貸,農戶類型對總體的借貸行為影響不大,有影響的只是表現為兼農戶更加不需要或不愿多借。

從現有農村的經濟收入分配現狀看,似乎兼農戶的經濟收入高于純農戶,因為有更多人愿意外出打工而荒廢農田。從事農業的人群大多數為中老年人。農村現有的金融政策不利于農戶借貸便利,這可能是多數農戶在一定期間都未從事借貸行為的原因。純農戶由于經濟收入偏低,加上生活開支較大,有更多的資金需求是合理的,即便這樣,真實的借貸行為也不多見,可見這部分農戶受到金融抑制,有強烈金融需求但真實借貸較少。從農業產業化經營主體看,純農戶應該是金融支持的重要對象。

五、小結與政策含義

即便在農業產業化發展較好的地區,農戶借貸難的問題依然存在,原因是多方面的,主要是借貸門檻較高,一般農戶很難從正規金融機構獲取信貸資金,因為存在著金融機構注重市場收益與風險和農戶難以提供有效地質押物的矛盾,能夠如愿滿足資金需求的普通農戶,也是多數用于非農的家庭開支。雖然一些具有良好社會關系和一定社會地位的農戶借貸較為容易,但他們借貸目的也更多是用于商業性和非農生產性投資,同樣沒有起到促進農業生產的作用,這可能是制約農業投資不足的一個原因,盡管農業信貸資金規模近些年來逐年加大。

我們認為影響農戶借貸的諸因素中,文化因素較為明顯,但文化水平對農戶的影響是折線型,基于初中文化水平上,對借貸多的影響是正向的,較高學歷的農戶更愿意借貸。同樣,土地規模也是在基于一定水平上,對農戶借貸具有較強促進作用。家庭生命周期對農戶的借貸行為也有一定影響,傾向于降低農戶的資金總需求,但對借貸多的農戶的影響卻是加強的。而本文的農戶類型對農戶借貸行為的影響不明顯。

由于農戶是農業產業化經營中一個重要的主體,給予農戶一定的金融支持,增強其農業發展后勁,對促進該地域農業產業化的快速發展具有促進作用。破解農戶不愿借貸和不敢借貸的融資現狀,其制度性的建議是,當前農村金融要承擔起國家支農的政策性責任,要建立專針對普通農戶信貸機制,設立農戶遭受市場和自然風險的幫扶基金,同時要加快農村基本社會保障體制建設與完善,免除農戶家庭成員的上學、就醫、養老等后顧之憂,使得農戶借貸資金能真正投入到農業生產活動。

參考文獻:

[1]周小斌,耿潔,李秉龍,影響中國農戶借貸需求的因素分析[J],中國農村經濟,2004,(8):26-30

[2]曾學文,張帥我國農戶借貸需求影響因素及差異性的實證分析[J],統