2011年國內經濟形勢預測及對銀行業的影響

2011-01-01 00:00:00劉明彥

銀行家

2011年2期

2010年經濟金融形勢回顧

2010年中國經濟實現10.3%的快速增長主要歸功于投資、凈出口及消費的快速增長。在三大經濟增長引擎中,投資對GDP增長的貢獻率為54.8%,推動GDP增長5.6個百分點;消費對GDP增長的貢獻率為37.3%,拉動GDP增長3.9個百分點;凈出口對GDP增長的貢獻率是7.9%,拉動GDP增長0.8個百分點。可見,中國經濟增長仍然依賴投資拉動。

從財政政策方面看,2010年中國政府繼續推行積極財政政策,主要表現為保持政府公共投資的力度。2010年,中國政府財政收入為83080億元,同比增長21%。2010年全國財政支出89575億元,比上年增加13275億元,增長17.4%。財政政策初衷為“保增長、擴內需、調結構”,但從實際效果看,由于財政收入增長速度遠遠高于GDP,僅有6000億元的赤字,積極財政政策實際上并不積極,擴內需效果并不明顯。

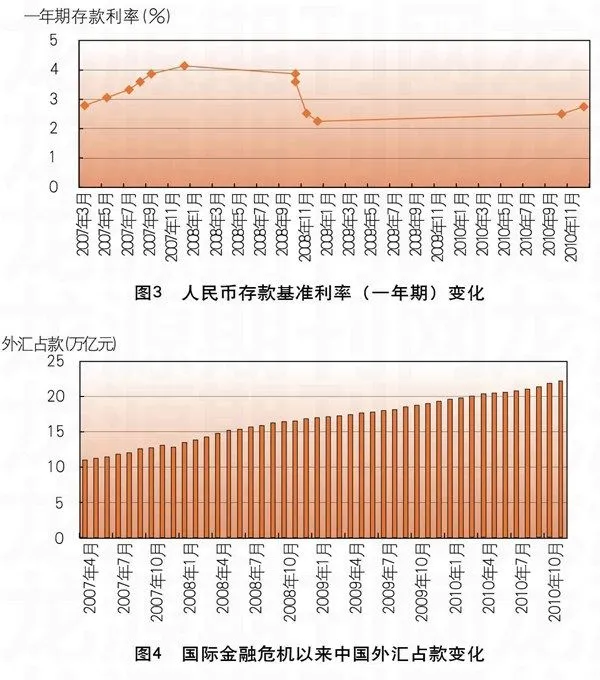

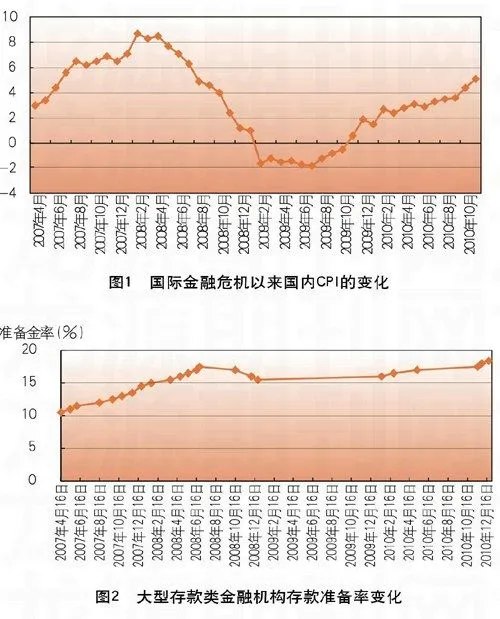

貨幣政策方面盡管2010年央行聲稱繼續實施適度寬松的貨幣政策,但從六次上調存款準備金率(包括差別化的存款準備金率)和兩次加息的實踐看,貨幣政策并不寬松。央行連續采取量化緊縮政策,上調存款準備金率主要目的在于抑制過熱的房地產投資,10月和12月兩次加息則是出于控制通脹的考慮。2010年央行實施新增信貸總額7.5萬億元的額度控制政策,并對銀行的放款節奏進行嚴格控制,從結果看額度已被突破,實際約為8萬億元。貨幣政策的調整使M2增速控制在20%以下,遠低于上年28%的水平,一定程度上防止了流動性泛濫的加劇。

2010年央行對銀行業的監管力度加大,對商業銀行的存款準備金率、信貸額度及放款節奏進行監管,并通過差別化的存款準備金率對銀行進行懲罰。……

登錄APP查看全文