信托理財(cái)產(chǎn)品與其他金融理財(cái)產(chǎn)品的盈利比較

2011-01-01 00:00:00劉向東

銀行家

2011年2期

隨著中國(guó)經(jīng)濟(jì)的持續(xù)發(fā)展和財(cái)富的快速積累,居民、機(jī)構(gòu)投資理財(cái)需求逐步增強(qiáng),金融機(jī)構(gòu)創(chuàng)新力度不斷加大,中國(guó)理財(cái)產(chǎn)品市場(chǎng)迅速發(fā)展,理財(cái)產(chǎn)品日益豐富,市場(chǎng)競(jìng)爭(zhēng)日趨活躍。盡管有關(guān)負(fù)面現(xiàn)象不時(shí)發(fā)生,但理財(cái)產(chǎn)品的多元化與復(fù)雜化喚醒了社會(huì)公眾的理財(cái)意識(shí),催生了投資者風(fēng)險(xiǎn)偏好的清晰化和資產(chǎn)配置的個(gè)性化,理財(cái)市場(chǎng)正邁上快速發(fā)展的新臺(tái)階,并呈現(xiàn)產(chǎn)品類型多樣、投資領(lǐng)域廣泛、市場(chǎng)規(guī)模增長(zhǎng)迅速等特點(diǎn)。

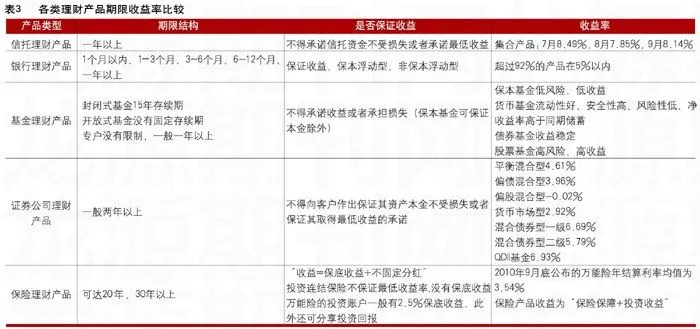

在目前分業(yè)經(jīng)營(yíng)的條件下,不同金融機(jī)構(gòu)按照不同的監(jiān)管規(guī)則開(kāi)展理財(cái)業(yè)務(wù),法律和監(jiān)管成為推動(dòng)理財(cái)市場(chǎng)發(fā)展的重要因素。從發(fā)行金融機(jī)構(gòu)類型看,理財(cái)產(chǎn)品主要包括信托理財(cái)產(chǎn)品、銀行理財(cái)產(chǎn)品、基金理財(cái)產(chǎn)品、證券公司理財(cái)產(chǎn)品、保險(xiǎn)理財(cái)產(chǎn)品。理財(cái)業(yè)務(wù)已經(jīng)成為各類金融機(jī)構(gòu)拓展業(yè)務(wù)的戰(zhàn)略重點(diǎn)。

各類理財(cái)產(chǎn)品的盈利模式比較

信托公司的理財(cái)產(chǎn)品

信托報(bào)酬。根據(jù)《信托法》規(guī)定,信托公司作為受托人應(yīng)該為受益人的最大利益處理信托事務(wù),不得利用信托財(cái)產(chǎn)為自己謀取利益。信托公司經(jīng)營(yíng)信托業(yè)務(wù),應(yīng)當(dāng)依照信托文件約定以手續(xù)費(fèi)或者傭金的方式收取報(bào)酬,并應(yīng)向受益人公開(kāi),說(shuō)明收費(fèi)的具體標(biāo)準(zhǔn)。目前信托公司在設(shè)定信托報(bào)酬時(shí),有固定信托報(bào)酬和浮動(dòng)信托報(bào)酬的不同設(shè)計(jì)。浮動(dòng)信托報(bào)酬將信托報(bào)酬與信托收益率聯(lián)系起來(lái),通過(guò)設(shè)立信托產(chǎn)品預(yù)期收益率臨界值,如果到期實(shí)際收益率低于臨界預(yù)期收益率,受托人不收取信托報(bào)酬;……

登錄APP查看全文