全球流動性與大宗商品價格探析

2011-01-01 00:00:00管清友魏政

銀行家

2011年2期

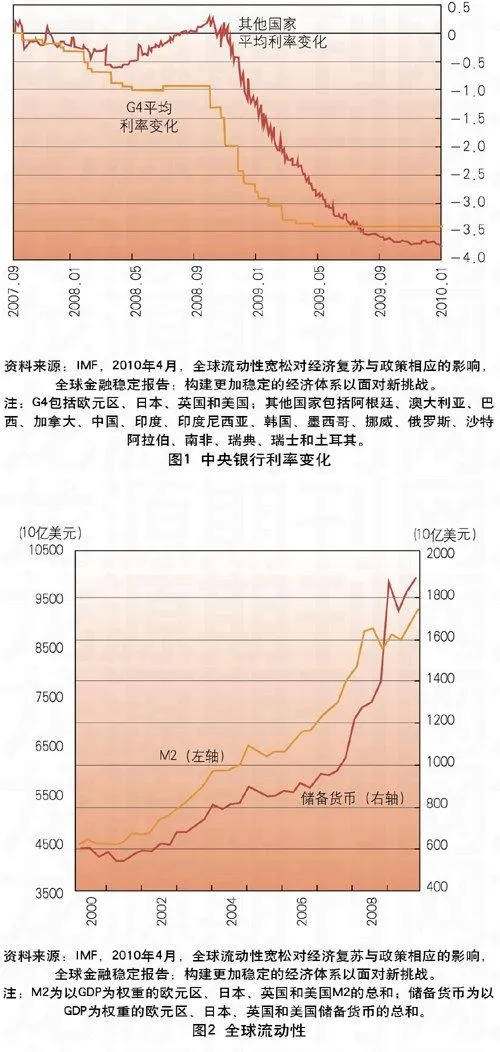

過去幾年,全球流動性問題成為各界研究熱議的焦點,很多學者對全球流動性及過剩問題給予了定義和解釋,盡管還存在很多分歧,但就形成全球流動性過剩的根源卻基本達成一致:即發達國家以低利率為特征的寬松貨幣政策和新興市場國家外匯儲備增加導致基礎貨幣發行增加是導致全球流動性過剩的基本原因。

觀察和衡量全球流動性的情形,需要從全球的角度觀察流動性的傳導過程。在中心—外圍理論的傳統框架內,全球流動性的傳導方式是:中心國家產生并釋放流動性,而外圍國家吸收流動性,同時將一部分流動性重新注入中心國家。即美國通過經常賬戶赤字向全球注入流動性,日本通過日元套利交易向全球注入流動性,而東亞等國家通過經常賬戶盈余和外匯儲備累積吸收了全球流動性。此外,美國和日本的寬松貨幣政策也通過溢出效應導致東亞國家實施寬松的貨幣政策。所以,全球流動性的根源來自處于中心的美國和日本等發達經濟體。

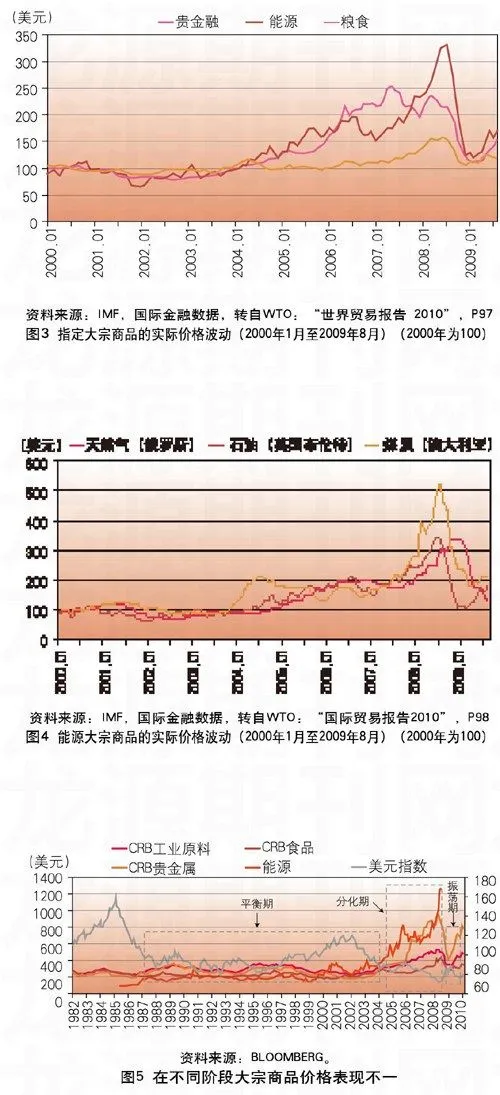

在此,筆者將“流動性”定義為實際貨幣存量與預期均衡水平的偏離:實際貨幣存量如果高于預期均衡水平,則流動性過剩;實際貨幣存量如果低于預期均衡水平,則流動性不足或短缺。基于這樣的界定,在經歷了全球性金融危機之后,流動性又呈現怎樣的變化?流動性的變化與國際市場大宗商品價格又有怎樣的關系?本文在通過對全球流動性和大宗商品市場的變化、趨勢和特征做出描述,對全球流動性如何影響大宗商品市場進行探討。……

登錄APP查看全文