結構金融產品系列講座(摘登)

2011-01-01 00:00:00王松奇高廣春史文勝

銀行家 2011年2期

市場工具

潘得布雷夫債券市場是由幾種不同的債券所構成的。除了傳統型以及大額潘得布雷夫債券之外,還有全球債券和各種不同的結構化債券,以及最近才加入進來的中期政府債券與商業票據。

如前所述,傳統的潘得布雷夫債券與大額潘得布雷夫債券的差別在于其發行額。在發行程序上,兩者之間的區別也很明顯。傳統的潘得布雷夫債券是通過增發的方式進入市場的,而且,一種債券內部還有幾個不同的系列,每一個系列都有不同的特性;而另一方面,大額潘得布雷夫債券是以固定首發定價的方法、辛迪加承銷的方式進入市場的。為了確保大額潘得布雷夫債券的流動性,必須有至少三個做市商愿意在整個的正常交易時間內,以做市的方式形成交易價格。一段時間前,在上市前期引入了累積訂單詢價程序,這與國際市場上的通行做法相一致。一個被稱為“pot procedure”的程序——類似于拍賣程序,亦被引入。通過采用這種方法,辛迪加銀行就可以將認購書匯總,根據該認購書,各個發行機構就可以決定債券的分配了。這就將發行機構置于向投資者分配債券的位置上,這樣,發行機構就處于辛迪加銀行承銷債券的過程中,因此,發行機構也就獲得了對于申購過程的更大的控制權,當然,也就可以更精確地定價了。

傳統的潘得布雷夫債券既可以采用不記名的方式、也可以采用記名的方式發行,然而,大額潘得布雷夫債券在發行時只能采用不記名的方式。幾年來,已經發生了極大的轉變——贊成不記名的發行方式,這就意味著抵押銀行所發行的大額潘得布雷夫債券的份額正在擴大,而且,也意味著它們愿意向投資者發行可替換的債券。現在,大約75%的潘得布雷夫債券都是不記名的金融工具。

作為一項規則,潘得布雷夫債券的期限一般為1~10年,而且,在所發行的潘得布雷夫債券中,目前占絕對優勢的是5~7年的中期潘得布雷夫債券。然而,過去幾年來,這種絕對的優勢已經而且還在被削弱,市場上發行的越來越多的債券,其期限要么低于1年,要么超過10年。

全球潘得布雷夫債券

這些債券是專門針對世界上大的金融中心發行的。例如,為了便于投資者入市,尤其是進入美國市場,第一份全球潘得布雷夫債券幾乎是完全根據《美國證券交易委員會條例》144a條款的規定而發行。這就使得投資者無須經歷美國證券交易委員會那花費甚高的登記程序,也避免了年度會計報表必須符合美國會計規則的必要。然而,它確實限定了向所謂“合格的投資者”銷售的資產組合的價值至少應該在1億美元以上。許多抵押銀行已經取得了在美國市場上的經常性發行機構的地位,按照《美國證券交易委員會條例》之12g3-2(b)條款,豁免了其詳細登記與報告的必要。在此規則下,不必在美國另行發布募集說明書,在發行機構的母國發布標準文本就已足夠。盡管有了這些措施所提供的幫助,在美國發行潘得布雷夫債券的實踐依然處于幼稚期,而且為吸引投資者的關注,需要經過激烈的競爭。

根據定義,大額潘得布雷夫債券總是采用普通香草債券的結構形式,即大額潘得布雷夫債券全部是固定利率的子彈型債券,其應付的息票以欠款的形式記錄著。統一采取與國際慣例相一致的方法來計算累積的利息。盡管這種標準化有助于提高市場的透明度,但它也限制了根據投資者的特定需求而度身發行的能力,而且結構化的債券正是因為滿足了投資者的特定需求才應運而生的。

結構化的潘得布雷夫債券

除了傳統的潘得布雷夫債券與大額潘得布雷夫債券之外,抵押銀行還發行結構化的潘得布雷夫債券,該種債券針對那些尋求度身定制最適合于其資產組合且個性化的金融產品的投資者發行。這些產品經過結構化的改造后,尤其適合于投資者的利率預期,以及他們所期望的風險/收益特性。結構化的潘得布雷夫債券,允許抵押銀行將潘得布雷夫債券的資產質量與衍生金融工具的優點相結合。

中期的政府債券與商業票據計劃

再融資工具的家族中,一個新的重要成員是中期的政府債券與商業票據計劃。根據這些計劃發行的潘得布雷夫債券,期限千差萬別,面值貨幣也各種各樣。對于抵押銀行來說,這些金融工具為再融資提供了高度的靈活性,因為,可以按需發行不同的債券。這項計劃可以大大減輕發行的工作量,因而可以降低發行的成本;最后,這項計劃還使得市場向那些有著不同的投資準則、類型不斷擴大的投資者群體開放。

清算

德國的交易通常是通過位于法蘭克福的清算銀行股份公司來清算的,它是德國交易所股份公司的附屬機構;而清算銀行股份公司是德國交易所清算公司與塞得爾國際清算系統合并而成。其余的交易是通過歐洲清算銀行或國際清算銀行來清算。

擔保債券與資產支持證券或抵押支持證券的關鍵區別

擔保債券通常被視為與資產支持證券及抵押支持證券很相似,但它們之間存在著許多值得注意的區別:

為擔保債券提供保障的資產,依然保留在發起人的資產負債表中,即使它們可能被保管在不同的資產池中或存放在特殊目的附屬機構。然而,對于資產支持證券或抵押支持證券,擔保資產與其他資產相分離,而且,通常剝離出資產負債表,并存放于特殊目的機構。

擔保債券的發行機構就是所償付的本金與利息流的來源;而對于資產支持證券/抵押支持證券,則是實際資產提供了所償付的本金與利息流。

在某些司法體系中,擔保債券的持有人對于不合格的資產擁有某些追索權,而且,在特殊目的附屬機構的情況下,可能只能依靠其對發行機構提供某種形式的像父母對子女的支持。而對于資產支持證券/抵押支持證券,一旦資產池不能產生足夠的收益來償付債務,債券持有人對于抵押池以及資產支持證券/抵押支持證券的發起結構之外的資產,沒有追索權。

為擔保債券提供擔保的合格資產,由法律明確界定;而且,擔保資產可以更換。因此,擔保資產池隨著時間的變化而變化,并且,這些資產是相對異質的。對于資產支持證券/抵押支持證券,使用哪些資產作為擔保資產,是任由發起人決定的,而且,一旦最終確定證券的結構之后,通常不能對抵押資產進行調整。一般可以認為,資產支持證券/抵押支持證券抵押資產池中的資產是高度同質的。

針對資產支持證券/抵押支持證券創造的某一特定結構的穩定性,可通過擔保資產的質量來衡量。然而,證券結構的穩定性是發行機構、擔保債券的承銷標準、每一種債券的結構特性這三者的函數。

一旦發行機構破產清算,而且,假設擔保性資產依然滿足監管要求,擔保債券的持有人將依然可以按照合約規定的日期,獲得利息與本金的支付(西班牙是個例外)。然而,某些信用事件,比如擔保性資產的質量狀況惡化,將觸發資產支持證券/抵押支持證券償付的加速。

市場上的參與者

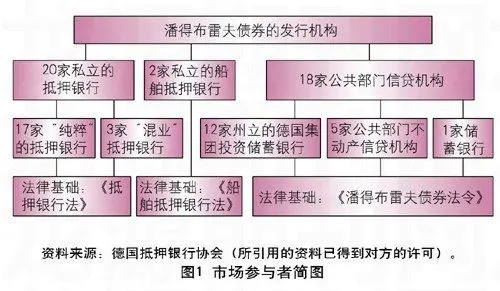

2002年8月,法蘭克福商業銀行的不動產與公共部門放款業務、法蘭克福德國銀行以及德累斯頓法蘭克福銀行合并在一起,形成歐洲抵押銀行股份公司——德國最大的抵押銀行,這樣,就將德國潘得布雷夫債券發行機構的數量減少到目前的40家。其中,有20家私立抵押銀行,18家公共部門信貸機構,以及2家私立的船舶抵押銀行。19家私立抵押銀行與1家私立船舶抵押銀行組成了“德國抵押銀行協會”,并且其發行額占到潘得布雷夫債券市場上的未到期債券額的大約60%。

圖1展示的是市場參與者的結構簡圖。在20家私立抵押銀行中,有17家被劃為“純粹”的抵押銀行,而且,顧名思義,它們的放款業務基本上局限于對商業性與住宅性不動產以及公共部門放款。后一種貸款包括對聯邦政府、各個州政府、地方政府以及公共部門中的各個機構的貸款。

除了這些“純粹”的抵押銀行之外,還有三個“混業”的抵押銀行(歐洲抵押銀行股份公司、德國裕寶銀行以及德意志抵押銀行股份公司。這兩類銀行之間的區別在于:“混業”銀行,除了從事別的抵押銀行所從事的同樣的業務之外,它們還獲準從事全能型銀行業務。目前,只有一家混業機構的業務范圍超出了德國抵押銀行的常規經營領域。

現在,這三家混業的抵押銀行是個特例;目前成立的抵押銀行只能從事純粹抵押銀行的那些業務。但現存的混業抵押銀行依然保留著它們的地位,因為,在1900年《抵押銀行法》頒布之前,它們就已經混業經營了。

正如前面部分所提及的,抵押銀行是由德國金融監管當局來監管的,在監管過程中,德國金融監管當局與德國中央銀行緊密合作;抵押銀行要受到《抵押銀行法》和《德國銀行法》的雙重約束。

潘得布雷夫債券的另一組發行機構,被稱為“公共部門信貸機構”。此類機構中最重要的是:州立銀行和德國集團投資儲蓄銀行。

州立銀行是法定的、獨立的公共部門實體。目前,它們受益于:擔保責任原則和維持責任原則。也就是說,聯邦的各個州、地方性的儲蓄銀行或銀行協會都替它們擔保。這個額外的受到擔保的地位,確保這些機構發行的債券能以高于其競爭對手的價格進行交易,高出的部分形成溢價。然而,依照歐盟委員會與德國聯邦政府于2001年7月18日締結的協定,擔保責任原則必須在2005年中期前取消,而與此同時,維持責任擔保機制必須修改。歐盟委員會認為,這些從公共部門所獲得的擔保是反競爭的,而且可以將其視為一種有效的政府補貼,這種機制允許州立銀行以更低的成本為自己融資。

為了保護投資者,必須通過“祖父”協定,使得未到期的債券處于受擔保狀態。

最后,還有若干家公共部門不動產信貸機構與一家儲蓄銀行,《公共潘得布雷夫債券法令》監管著此類銀行。《公共潘得布雷夫債券法令》中的規定與《抵押銀行法》中的嚴厲條款無法相比。

Deutsche Schiffsbank AG in Bremen 和 Schiffshypothekenbank zu Lbeck為兩家船舶抵押銀行。至此,我們把所有潘得布雷夫債券發行機構都簡介了一遍。它們發行以船舶為抵押的長期信貸,并且,通過發行船舶潘得布雷夫債券來為其客戶籌資;另外,它們還要受到《船舶抵押法》的約束。

表1為所選的發行機構最近的發行規模。

對《抵押銀行法》的修訂

2002年1月1日,對于《德國抵押銀行法》的修訂條款生效了。做出這些修訂,主要是出于這樣的雄心壯志——希望本國的潘得布雷夫債券市場能在一個更加平等的基礎上,與國外的那些積極進取的競爭對手同臺競技。

所作出的修訂主要有三點。第一點也是最重要的一點,是允許抵押銀行在以前禁入的地區從事放款業務,也就是說,在歐洲之外的國家,比如美國、加拿大、日本等,開展放款業務。根據舊的法律,德國的抵押銀行只能用發放于歐盟與歐元區內的公共部門貸款,為其債券提供擔保。當與諸如盧森堡這樣的國家的銀行競爭時,這些的法律條款將德國的抵押銀行置于日益明顯的不利境地;盧森堡的銀行可用發放于任何經濟合作與發展組織國家的貸款,為其Lettres de Gage提供擔保。

第二點,現在允許德國的抵押銀行提供與不動產和公共部門放款有關的、更大范圍的服務;開拓新的可以收取服務費的業務機會。

第三個主要的組成部分,涉及擔保池中可以包括衍生金融工具,以及各個擔保池凈現值的計算方法。衍生金融工具(所控制的基礎性資產)的總市值,既不能超過擔保池總面值的12%,也不能超過未到期的潘得布雷夫債券總市值的12%。為了維護潘得布雷夫債券高度安全的聲譽,禁止銀行通過參與開放式期權以及類似的衍生金融工具而承擔過大的風險。

目前,擔保資產保障率既參考抵押資產的市場價值也參考其名義價值來計算,這使保障率的計算具有更高的透明度和準確性。這兩項改進措施都會令潘得布雷夫債券的投資者受益;一旦抵押銀行破產清算,也無須剝離衍生工具,因此,這些衍生工具可以繼續保護擔保池,而且允許銀行進行對沖操作,以防范不利的市場狀況;不利的市場狀況可能會引發債券信用質量的惡化。

針對潘得布雷夫債券的持有量,進行對沖操作

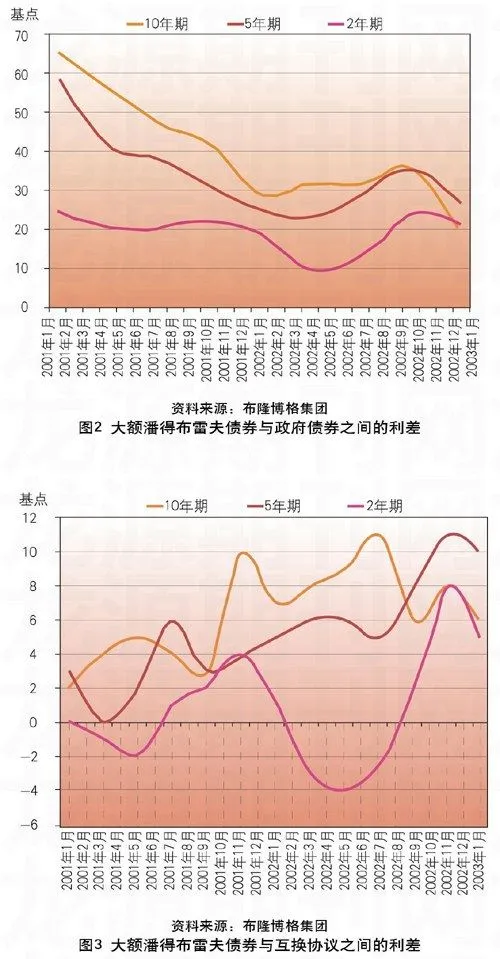

潘得布雷夫債券市場的參與者有幾種選擇來對沖其持有的大額潘得布雷夫債券的凈頭寸。到目前為止,最簡單的方法是:采用關聯度最高的德國政府債券或期貨合約,進行純粹的沖銷性交易;這種交易要在市場相對穩定的時候進行,這樣效果會更好。當回購市場十分發達時,在潘得布雷夫債券、(利率)期貨、以及相關的政府債券之間,存在密切的相關性。當投資者指望通過政府債券與潘得布雷夫債券之間的收益率之差來套利時,這種方法看起來似乎很理想,但無法避免一個主要的固有的問題——基礎性風險。如果不能計算一個投資者承擔的基礎性風險,那么套利就很困難。

1998年,在俄羅斯盧布貶值之后所引發的全球性的固定收益債券危機,以及接著發生的“奔向高質量的證券”