營運資金管理績效分析——以四川長虹為例

2011-01-26 01:45:02重慶工商大學左曉惠

財會通訊 2011年17期

重慶工商大學 左曉惠

營運資金管理績效分析

——以四川長虹為例

重慶工商大學 左曉惠

2010年,四川長虹被曝虛增銷售收入50億元一事尚未明朗,其2003年與Apex之間的債務謎團再度浮出水面。據某報報道,長虹與Apex2006年4月達成債務和解協議后,相關協議的執行并沒有到位。迄今Apex償付給長虹的款項只有3000多萬美元,遠少于原協議規定應付的1.7億美元。幾年前,長虹因應收賬款管理不善造成了巨虧;幾年后,長虹仍未擺脫當初的應收賬款的陰影。而,應收賬款不是孤立的,和它密切相關的還有銷售收入、成本、存貨、應付賬款等。應收賬款、存貨和應付賬款是營運資金的重要組成部分。對于企業而言,營運資金占企業資金的絕大部分,其周轉速度及平均占用余額直接影響著企業效益。營運資金管理的好壞與企業經營的成敗關系十分密切。為了更好的研究營運資金管理績效,本文以四川長虹為例進行分析。

一、營運資金管理績效評價理論

早期的營運資金管理績效評價多采用流動資產周轉率(或周轉期)指標進行評價,主要衡量企業各項流動資產的周轉效率。常用指標有:存貨周轉率、應收賬款周轉率等。Richard V.D.和E.J.Laughlin(1980)提出了采用現金周期(Cash Conversion Cycle)指標,用以反映企業營運資金管理狀況的全貌。他們將現金周期定義為:現金周期=應收賬款周轉期+存貨周轉期-應付賬款周轉期。JamesA.Gentry,R.Vaidyanathan和HeiWai Lee(1990)在此基礎上提出加權現金周期概念。自1997年始,美國REL咨詢公司和CFO雜志開始對美國最大的1000家企業開展營運資金調查(TheWorking Cap italSurvey),最初采用營運資金周轉期和變現效率兩個指標的等權平均對企業進行排名。2003年后,該調查改用營運資金周轉期作為企業營運資金管理績效排名的唯一指標。王竹泉、劉文靜、高芳2007年12月在《會計研究》上發表了“中國上市公司營運資金管理調查:1997-2006”,并按營運資金周轉期指標發布了“2006年度中國上市公司營運資金管理績效排行榜”。“中國上市公司營運資金管理績效排行榜:2007-2008”除按2006年度排行榜同樣的評價指標進行排行外,還首次采用“經營活動營運資金周轉期(按渠道)”對上市公司營運資金管理績效進行排行,旨在引導企業樹立基于渠道管理的營運資金管理新理念。由此可以看出,營運資金管理得到了很大的重視,其評價體系不僅建立起來而且還得到了修繕和運用。本文采用營運資金周轉期作為評價企業營運資金管理績效的指標。通過對長虹15年的營運資金周轉期的分析,來探析營運資金管理績效。

二、四川長虹營運資金周期分析

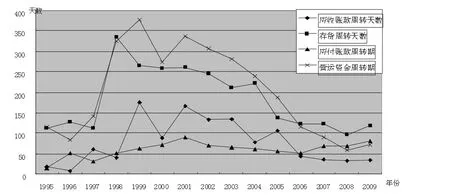

營運資金周轉期=存貨周轉期+應收賬款周轉期-應付賬款周轉期,根據該公式,得到表1。自1998年至2004年,長虹的營運資金周轉期都是200多天,也就是說營運資金周轉一次需要大半年。長虹作為家電行業的一份子,它的周轉期顯得長了。從增長幅度上看,1998年存貨周轉期大幅增加,增加后連年高位徘徊,直到2005年存貨周轉期才大幅降低,之后居于平穩;1999年應收賬款周轉期大幅上漲,之后圍繞100天跌跌漲漲,直到2006年才降至50天,并在之后居于平穩。2005年至2009年,存貨周轉天數和應收賬款周轉天數的趨勢基本相同,這和賒銷增加庫存減少、或賒銷減少庫存增加的理論相違背,這表明長虹的資產有問題。相比存貨周轉期和應收賬款周轉期,應付賬款周轉期倒是沒有大起大落,一直都是平緩的起伏著,這說明長虹對應付賬款的管理還是很有成效的。可以看出,造成營運資金周轉期高的主要原因是應收賬款周轉期和存貨周轉期同時增加,且居高不下。下面針對應收賬款、存貨和應付賬款的管理來分析營運資金管理的好壞對企業的影響。

表1 流動資產周轉期對比表

(一)存貨管理 1998年,原長虹掌門人倪潤峰挑起彩管大戰,長虹與國內八大彩管廠簽訂了壟斷供貨協議,他希望通過壟斷彩管,讓別的彩電生產企業倒閉。結果是長虹囤積彩管,存貨急劇上升,反受其害。掌門人的這項決策錯誤造成了長虹在很長時間的存貨高居不下,這一方面占用大量的資金,提高了資金的使用成本,另一方面增加了存貨的管理成本,同時其毀損的可能性也加大,承擔著很大的跌價風險。之所以出現這樣的問題,主要源于不能及時、準確地預測進貨量,難以詳細掌握庫存商品情況、影響商品的定價決策。鑒于此,本文提出戰略采購同時運用供應鏈系統的建議。所謂戰略采購,就是以最短的時間最低的成本獲取企業所需的原材料、零部件或服務。當然,長虹已經采用了ERP系統,但是信息系統的采用并不代表一切都是完美的,況且信息系統的執行是由人進行的。在戰略性采購決策中,如何選擇供應商群體是實施戰略采購過程中最為困難的環節,其被實施的程度明顯差于外包、發展長期合作交易關系和采購決策。而長虹組織結構的頻繁變動造成采購流程的不斷變動,這變相加大了采購成本;長虹自身業務的多元化使得供應的物質日益繁雜,這加大了對物質存庫管理的成本;產品更新換代的周期縮短、訂單的突變;客戶對產品的高質量服務要求等這些都考驗著長虹。公司的采購部門地位對企業戰略采購有顯著影響:采購人員的文化素質對戰略采購有直接的顯著影響。以往的部門形象由于人員素質的參差不齊而顯得極其低下,造成部門之間的協調困難;同時,文化素質也影響對公司戰略采購的理解程度和執行程度。因此,要進一步提高存貨管理效率,建議做到以下幾點:管理層重視采購環節;制定采購策略;對供應商進行管理;對客戶進行管理;對采購進行跟蹤、評估和分析;招聘高素質的采購人員;對采購價格進行詳細廣泛了解等。

存貨管理對于提高企業的客戶服務、資金流動和最終的利潤率是至關重要的。在企業的運營中,特別是制造企業,通過存貨的不斷周轉產生的增值來達到自身的增值。存貨管理效率的提高,會加快存貨的周轉,降低營運資金周轉天數,進而提升資金的使用效率,增加企業的活力。這點可以從圖1看出,更可以由長虹的發展史來描述。

圖1 流動資產周轉期趨勢圖

(二)應收賬款管理 長虹另外一個辛酸的經歷就是它的應收賬款的回收。2004年四川長虹集團公司虧損近40億元,APEX Digital的美國公司長期拖欠其貨款是最重要的原因。長虹與APEX公司的國際貿易過程中,四川長虹采用了國際貿易中比較通用的國際保理業務來保障其對應收賬款的回收,并利用保理業務對應收賬款進行管理。但是,四川長虹沒有嚴格按制度辦事,保理程序形同虛設,由此APEX的惡意拖欠貨款造成了長虹的巨額損失。應收賬款作為企業一項重要流動資產,作為營運資金的重要組成部分,管理好應收賬款,迅速提高應收賬款回收率,挽回企業呆賬、壞賬損失,建立企業信用管理體系,對于全面提升企業銷售管理和財務管理水平,增強企業抵抗風險能力,提升企業的可持續發展能力無疑有著重大意義。企業對應收賬款的管理可以從以下幾個方面著手:建立完善的內部控制制度。信用管理部門確定賒銷授信額度和進行資信調查。財務部門對應收賬款進行分析管理。內部審計發揮其監督作用;樹立壞賬風險意識;對客戶進行跟蹤、分析、評級等管理。應收賬款引發的流動性問題,會造成企業財務狀況出現危機。這方面,長虹給了我們深刻的印象,長虹的痛是我們要避免的。

(三)應付賬款管理 長虹的應付賬款周轉天數比較平穩,沒有大波折。這說明其對應付賬款的管理還是有成效的。一般來說,拖延付款的期限越長,對付款企業越有利,但由于延期付款會引起企業的信譽惡化,所以企業需從多方面考慮從而作出最佳選擇。企業應建立完善的信用體系,合理利用信用條件,選擇最優支付時機和方式,使付款指標在良好的內控環境中運作,提高應付賬款的工作效率,努力樹立企業良好的信用形象,提高未來融資能力。

三、結論

企業盈利的多少很大程度上取決于資金的周轉速度。由此,營運資金管理對于企業盈利能力以及生存能力的影響是巨大的。做好營運資金管理不僅是財務部門的事情,需要多部門的協作,領導層的重視。長虹因為一朝對營運資金管理的失敗,造成了這么多年的艱難歷程,這不僅使企業自身飽受打擊,還給社會帶來了影響。營運資金管理的好壞對企業的影響可見一斑。

科技的發展,也會帶來管理的變革。企業可以借助網絡技術,來管理營運資金,進而提升企業的價值。企業也可以借鑒國內外的管理思想,對自身進行改革。有了先進的技術和思想,還必須有執行力度,才能將技術和思想發揮出來,更大的提升企業的財富。

[1]王竹泉,逄詠梅,孫建強:《國內外營運資金管理研究的回顧與展望》,《會計研究》2007年第2期。

[2]汪平,閆甜:《營運資本、營運資本政策與企業價值研究》,《經濟與管理研究》2007年第3期。

(編輯 李寒珺)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

長春師范大學學報(2014年8期)2014-07-01 23:28:08