網(wǎng)絡(luò)空間證券信息內(nèi)涵的計量分析

2011-03-13 06:11:32侯琰霖

中國傳媒大學(xué)學(xué)報(自然科學(xué)版) 2011年2期

侯琰霖

(中國傳媒大學(xué)媒體管理學(xué)院)

信息內(nèi)涵指信息的效用,如果新聞能夠預(yù)示市場的變化,那么新聞就是具有信息內(nèi)涵的。新聞與情緒對股價的影響是一個古老的話題,凱恩斯在通論指出,當(dāng)專業(yè)投資者不關(guān)心資產(chǎn)長期收益,而僅僅對短期市場變化進(jìn)行預(yù)測時,新聞和社會氣氛就能預(yù)示即將來臨的市場改變[1]。近年來針對股票新聞信息內(nèi)涵的研究引起學(xué)術(shù)界的重視,保羅·特洛克獲得2007年美國金融學(xué)會最佳論文獎的文章《給投資情緒加點料:媒體在股票市場中的角色》系統(tǒng)地梳理了媒體情緒與股票市場的關(guān)系,發(fā)表引起廣泛關(guān)注。本文通過與這篇文章類似的文獻(xiàn)計量方法研究我國股市新聞報道與市場走勢是否存在相關(guān)關(guān)系。

1 文獻(xiàn)綜述

關(guān)于新聞與股價關(guān)系的實證研究有超過30年的歷史,在全球范圍內(nèi)有數(shù)百篇金融學(xué)論文探討這個問題,研究焦點并且已經(jīng)從最初的信息內(nèi)涵逐步發(fā)展到了輿論情緒,由于篇幅所限,本文主要介紹了影響因子最為顯著的開創(chuàng)性研究。

早期的實證研究主要集中在報刊新聞、媒體專欄和公開連續(xù)出版物的評價與推薦對股票影響,如Davies and Cance(1978)[2]、Liu,Smith,and Syed(1990)[3]、Benish(1991)[4]對華爾街日報的“道聽途說”欄目薦股效果的研究;Peterson and Peterson(1995)[5]對價值線投資調(diào)查報告的“股票亮點”專欄及機構(gòu)經(jīng)紀(jì)人預(yù)測系統(tǒng) (I/B/E/S)的預(yù)期收益預(yù)測的對比分析;Womack(1996)[6]對 Thomson Financial First Call推薦專欄薦股效果的研究;Klibanoff,Owen and Thierry(1998)[7]對道瓊斯巴倫周刊上報道新聞和單一國家基金新聞彈性的研究等。

近期的研究開始涉及媒體中的投資者情緒和媒體受眾的群體行為解釋,Tetlock(2003,2007)[8]研究發(fā)現(xiàn),回歸基本面預(yù)期后面的較強媒體悲觀預(yù)測會壓低股票市場價格(也就是說當(dāng)大家都認(rèn)為股價過高應(yīng)該下調(diào)時,媒體發(fā)布的悲觀預(yù)測將導(dǎo)致股價下跌),同時不尋常的過高或過低的悲觀預(yù)測會提高市場交易量(也就是說市場過于樂觀或過于悲觀時交易量會大增)。Lily Fang and Joel Peress(2009)[9]的研究表明大眾媒體可以減輕信息摩擦,即使它并沒有提供名副其實“新的”新聞也能影響證券定價。Tetlock(2010)[10]研究發(fā)現(xiàn)財經(jīng)新聞的傳播呈漣漪狀擴(kuò)散,信息擴(kuò)散的每一環(huán)內(nèi)部是信息對稱的,而與向外擴(kuò)散的另一環(huán)不對稱,環(huán)與環(huán)之間有級差溢價。由于信息級差的存在,并非最先得到消息的投資者也會去交易,以圖跑贏下一個得到消息的投資者。

國內(nèi)新聞媒體對股價的影響相關(guān)研究較少,僅有朱 寶 憲,王 怡 凱 (2001)[11]、徐 永 新,陳 嬋(2009)[12]、饒育蕾,彭疊峰,成大超(2010)[13]、饒育蕾,王攀(2010)[14]等少量文獻(xiàn),在影響力和數(shù)量上都很少。

2 研究方法和數(shù)據(jù)來源

媒體新聞與股市大盤走勢的關(guān)系,可以根據(jù)有效市場假說框架進(jìn)行分析。按照尤金·法瑪(1970)[15]的看法,“價格總是完全反應(yīng)(full reflect)了所有可的得信息(all available information)的市場被稱為是有效的。”如果中國股市是有效的,那么媒體關(guān)注程度會與股市變動有相關(guān)關(guān)系。為驗證這一假說,本文將股票新聞與股市走勢進(jìn)行計量經(jīng)濟(jì)學(xué)檢驗。

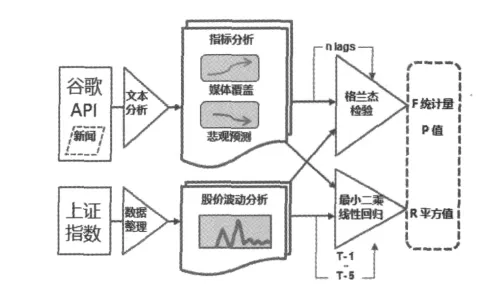

本文以包含“股票”關(guān)鍵詞的新聞條數(shù)為表現(xiàn)媒體關(guān)注程度的新聞報道的代理指標(biāo),以“股票+減倉”為新聞中的悲觀(Pessimism)預(yù)測的代理指標(biāo)。本文數(shù)據(jù)來自網(wǎng)絡(luò)搜索引擎的新聞文章收錄量,通過軟件抓取和人工處理的方法從搜索引擎數(shù)據(jù)庫中檢索記錄。下圖是本文研究方法的框架示意:

圖1 研究方法

研究樣本數(shù)據(jù)時間跨度為2005年3月至2011年3月,全程覆蓋了中國股票市場2007年和2009年的兩個歷史高點。數(shù)據(jù)選取了上證綜指周線數(shù)據(jù)(以下簡稱SZZS),以及在谷歌API中以交易周為時間單元搜索到的包含有關(guān)鍵詞股票的新聞數(shù)量(Media Coverage,以下簡稱MDC)和包含有股票+減倉關(guān)鍵詞的新聞數(shù)量(Lighten Up,以下簡稱LTP)。

圖2是新聞中帶有股票關(guān)鍵詞的文章數(shù)量與上證指數(shù)的時間序列對比:

圖2

圖3是新聞中帶有包含有股票+減倉關(guān)鍵詞的文章數(shù)量與上證指數(shù)的時間序列對比:

圖3

3 計量分析和檢驗

3.1 平穩(wěn)性檢驗

我們采用ADF檢驗分析了SZZS、MDC和LTP,發(fā)現(xiàn)LTP是平穩(wěn)的,SZZS、MDC的ADF檢測值均大于臨界值,不能拒絕有單位根。

表1

續(xù)表

對SZZS、MDC兩個序列進(jìn)行一階差分處理后再檢驗,ADF值均小于臨界值,說明它們都是一階單整的。

3.2 格蘭杰檢驗

盡管格蘭杰檢驗的理想條件要求數(shù)據(jù)序列是平穩(wěn)的,由于SZZS和MDC都是一階單整的數(shù)據(jù)序列,放寬條件對其原始序列進(jìn)行分析也具有參考意義。將SZZS分別同MDC和LTP進(jìn)行格蘭杰因果關(guān)系檢驗,有以下發(fā)現(xiàn):

發(fā)現(xiàn)一:MDC在一至十二階均不是SZZS的格蘭杰原因,即三個月內(nèi)媒體上股票新聞的增加或減少都無法預(yù)示股市趨勢的變化;在除第二階以外的前五階SZZS是MDC的格蘭杰原因,說明股市的上漲或下跌,在當(dāng)期的一周和未來一個月的大部分時間里,都能預(yù)示著關(guān)于股票新聞的增加和減少。

表2

續(xù)表

發(fā)現(xiàn)二:除了前兩階SZZS與 LTP互為格蘭杰原因,其后十階SZZS是LTP的格蘭杰原因,LTP不是SZZS的格蘭杰原因,也就是說,在未來兩周內(nèi),股市變動和減倉的悲觀情緒能夠互相影響,而在未來第三周至三個月以內(nèi)的時間里,股市變動能影響減倉的輿論情緒,而減倉的輿論情緒的變化不能預(yù)示股市變動。

表3

3.3 協(xié)整檢驗

前文的ADF檢驗表明SZZS和MDC LTP均為一階單整的,滿足協(xié)整檢驗前提。經(jīng)過用協(xié)整檢驗,數(shù)據(jù)證明它們之間沒有具有長期穩(wěn)定關(guān)系,也就是說,媒體報道數(shù)量的變動和股市變動是沒有明顯的內(nèi)在聯(lián)系的。

表4

3.4 回歸分析

把SZZS和MDC及其八階以內(nèi)滯后項做回歸,回歸的 R^2=0.136,DW=0.02,F(xiàn)=4.94。這表明當(dāng)期加上之前兩個月的新聞報道情緒只能解釋到當(dāng)期上證指數(shù)的13.6%,說明新聞報道對股市變化的影響能力很弱。

表5

把SZZS和 LTP及其八階以內(nèi)滯后項做回歸, 回歸的R^2=0.102,DW=0.03,F(xiàn)=3.58。這表明當(dāng)期加上之前兩個月的包含股票減倉的新聞只能解釋到當(dāng)期上證指數(shù)的10.2%,說明新聞報道中的悲觀情緒對股市變化的影響能力很弱。

表6

4 結(jié)論和建議

結(jié)論一:股票新聞數(shù)量的變化對股市走向的解釋能力和預(yù)示能力都相當(dāng)有限。在兩個月以內(nèi)的時間里,大盤走勢影響媒體上股票新聞數(shù)量的變化,而媒體對股票新聞的關(guān)注程度不能影響大盤走勢。通俗地說,新聞報道是股市變動的“馬后炮”,可能投資者并非依據(jù)從媒體新聞中獲得的公開股市動態(tài)信息進(jìn)行交易,這暗示了中國股市并非有效市場。

結(jié)論二:股市新聞報道中的悲觀情緒與股市走勢相互影響,但影響的時間窗口不超過兩個交易周。這說明媒體報道中看空的觀點急劇增多時,市場在短期內(nèi)可能會發(fā)生趨勢的轉(zhuǎn)變。從兩周以外的情況來看,市場變動能夠影響媒體情緒,但媒體情緒無法影響市場變動,這再次說明了中國股市并非有效市場。那些數(shù)月前就在新聞中預(yù)測股市即將下跌的人,絕大多數(shù)是事后諸葛亮。

綜上所述,由于媒體新聞報道和媒體中的情緒對股市預(yù)測能力有限,在對市場走勢進(jìn)行預(yù)測的時候,來自新聞媒體的股市建議僅供參考,不能作為判斷市場走勢的依據(jù)。同時,如果中國市場中投資者輿論和情緒具有對股市的影響力,對傳統(tǒng)媒體進(jìn)行分析得不到肯定的結(jié)論,從原理上說,博客、微博、網(wǎng)上論壇等個人媒體形式中所包含的輿論和情緒能夠真實地表達(dá)投資者對市場的判斷,或許分析個人媒體的關(guān)注度和情緒指標(biāo)能夠預(yù)測股市走勢。

[1] [英]凱恩斯(著),高鴻業(yè)(譯).就業(yè)、利息和貨幣通論[M].北京:商務(wù)印書館,1999.151-167.

[2] Davies P L,Canes.Stock prices and the publication of second -h(huán)and information[J].Journal of Business,1978,51:43 -55.

[3] Liu P,Smith S D,A A Syed.Stock price reactions to the wall street journal’s securities recommendations[J],Journal of Financial and Quantitative Analysis,1990,25:399 -410.

[4] Beneish.Stock prices and the dissemination of analysts’recommendations[J].Journal of Business,1991,64:393 -416.

[5] David Peterson,Pamela Peterson.Abnormal Returns and Analysts’Earnings Forecast Revisions Associated with the Publication of“Stock Highlights”by Value Line Inverstment Surveay[J].The Journal of Financial Research,1995,18(4):465-477.

[6] Womack .Do brokerage analysts’recommendation have investment value? [J].Journal of Finance,1996,51:137 -167.

[7] Klibanoff,Owen,Thierry A Wizman.Investor reaction to salient news in closed-end country funds[J].Journal of Finance,1998,53:673 –699.

[8] Tetlock.Giving Content to Investor Sentiment:The Role of Media in the Stock Market[J].Journal of Finance,2007,62:1139 -1168.

[9] Lily Fang,Joel Peress.Media Coverage and the Cross - section of Stock Returns[J].The Journal of Finance,2009,64(5):2023 -2052.

[10] Tetlock.Does Public Financial News Resolve Asymmetric Information? [J].Review of Financial Studies,2010,23:3520 -3557.

[11] 朱寶憲,王怡凱.證券媒體選股建議效果的實證分析[J].經(jīng)濟(jì)研究,2001,(04).

[12] 徐永新,陳嬋.媒體薦股市場反應(yīng)的動因分析[J]. 管理世界,2009,(11).

[13] 饒育蕾,彭疊峰,成大超.媒體注意力會引起股票的異常收益嗎? -來自中國股票市場的經(jīng)驗證據(jù)[J].系統(tǒng)工程理論與實踐,2010,(2).

[14] 饒育蕾,王攀.媒體關(guān)注度對新股表現(xiàn)的影響-來自中國股票市場的證據(jù)[J].財務(wù)與金融,2010,(3).

[15] Eugene Fama.Efficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Finance,American Finance Association,1970,25(2):383 -417.

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

風(fēng)流一代·青春(2018年4期)2018-04-19 16:18:48

風(fēng)流一代·青春(2018年3期)2018-03-15 17:07:26

風(fēng)流一代·青春(2018年2期)2018-02-26 15:27:06

風(fēng)流一代·青春(2017年6期)2018-02-14 19:28:55

風(fēng)流一代·青春(2017年5期)2018-02-14 09:32:37