會展需求結構突變檢驗與實證分析

2011-03-23 07:37:32田金信

哈爾濱工程大學學報 2011年1期

葉 凱,田金信

(哈爾濱工業大學 管理學院,黑龍江 哈爾濱 150001)

平穩性是時間序列分析的前提和基礎,然而現實中的時間序列常常由于含有某種趨勢而表現為非平穩.如果當前隨機沖擊造成對趨勢的偏離只具有暫時的效應,經濟變量的長期運動是由確定性的時間趨勢函數主導而不因這種沖擊而改變,稱為趨勢平穩(TS)或確定趨勢過程.如果時間序列本身含有單位根,任何隨機沖擊均會影響其長期動態,產生永久性的效果,同時若對原序列進行差分處理能使其平穩,則被稱為差分平穩(DS)或隨機趨勢過程.當研究者對時間序列分析的目的是要進行假設檢驗或長期預測,恰當地對趨勢進行建模是十分重要的.因此,對于趨勢是隨機的還是確定的需要進行正確地識別.單位根檢驗是進行平穩性檢驗的重要工具,它通常假設數據生成過程(DGP)不存在結構變化,然而大量研究表明實際情況常與該假設相悖,即劇烈而持久的外生沖擊,如政策制度變化、金融危機等將導致DGP結構突變.這些結構突變對于研究者恰恰是十分重要的,因為它們總是包含著極為寶貴的信息.

1 帶有結構突變的單位根檢驗理論

Perron最先發現,當忽略存在于DGP中的結構突變時,依據DF統計量易將一個帶有結構突變的TS過程誤判為單位根過程.這種現象被稱為“Perron現象”.他進而在ADF檢驗基礎上引入結構突變成分,建立了相對完備的理論框架[1-2].這一研究成果引起了廣泛關注,該領域的研究在學者們的質疑與爭論中不斷得到補充和完善.此后,還發現了“逆Perron現象”,即如果DGP含有單位根,并受到短期水平變動的干擾,經典單位根檢驗更傾向于拒絕單位根原假設[3].更進一步地,DGP甚至可以由隨機平穩I(0)變為差分平穩I(1)和從I(1)變為I(0),即時間序列的單整階數發生了根本性改變[4].值得注意的是,在有限樣本情況下,帶漂移項的單整成分與偶然的、大的暫時性成分疊加構成的DGP同帶有結構突變的TS過程難以區分,DS和TS過程只在大的時間尺度上才有差別[5],在缺乏先驗信息的情況下,施加突變次數和突變類型的約束會導致檢驗結果有偏,代表重大沖擊的突發事件是隨機且異質的,影響形式具有多樣性,先對時間序列的異常值有針對性地進行校正,再對校正后的時間序列進行處理是個不錯的選擇[6],但這將以信息損失為代價.因此,盡管該領域的研究成果尚有爭議,但它為模型的建立提供更合理的約束條件,至今仍是國際計量經濟學界的前沿熱點問題[7].

結構突變的確定主要包括突變位置與突變類型兩方面.突變位置的確定存在外生性和內生性假定兩種相互矛盾的觀點.外生性假定是指結構突變點由研究者通過觀察、經驗或背景知識得到,是先驗的、主觀的、已知的.附加異常值(AO)檢驗模型和新息異常值(IO)一步檢驗模型是外生性假定的典型代表[1-2].檢驗功效對突變時點在整個樣本中的相對位置λ(λ=Tb/T,Tb代表突變時點,T代表樣本數)非常敏感[8].內生性假定則認為即使已知突變發生也不能判定突變發生的準確位置,突變時點應完全由數據本身經過嚴格的檢驗而得到[9-10].ZA (Zivot and Andrews)檢驗模型是基于內生性假定的典型代表[11].突變類型的確定相對較復雜,從理論上講,由于引起突變的原因各不相同,突變函數通常難以作出準確描述.綜合已知研究成果,突變類型共有7種,即沖擊、無趨勢水平突變、截距突變、斜率突變、截距與斜率雙突變、指數型突變和理性突變[12].出于對估計參數的實際經濟意義考慮,學者們的研究重點是截距突變、斜率突變和截距與斜率雙突變,與經典單位根檢驗相對應,分別稱為A、B、C 3種類型.

2 ZA模型檢驗

ZA檢驗原假設為數據生成過程是不帶有結構突變的單位根過程:

檢驗式A:

檢驗式B:

檢驗式C:

其中,DUt=1(t>Tb),DT=(t-Tb)1(t>Tb),Tb的取值范圍{2,T-1},記λ=Tb/T表示突變點在整個樣本中的相對位置;對每一個可能的突變點進行檢驗,得到αi(i=A,B,C)的t統計量tαi序列,記為tαi(λ),從中選擇最小的=min{tαi(λ)},同相應的臨界值比較,檢驗單位根原假設,臨界值由蒙特卡洛模擬獲得.

3 實證分析

會展是現代經濟活動的重要方式,貿易展覽會是能夠提供經濟發展趨勢有關數據的惟一市場媒介.中國進出口商品交易會是國際經濟發展狀況的晴雨表和指示器,其參會客商數是反映市場需求的關鍵變量,也是衡量對外貿易環境狀況的最靈敏的指標,其發展變化規律,可以為世界經濟未來走向提供可靠的依據.取其自然對數序列記為LY.數據來自文獻[13]和中國進出口商品交易會官方網站.數據處理工作基于EViews6.0完成.

3.1 LY的“逆Perron現象”

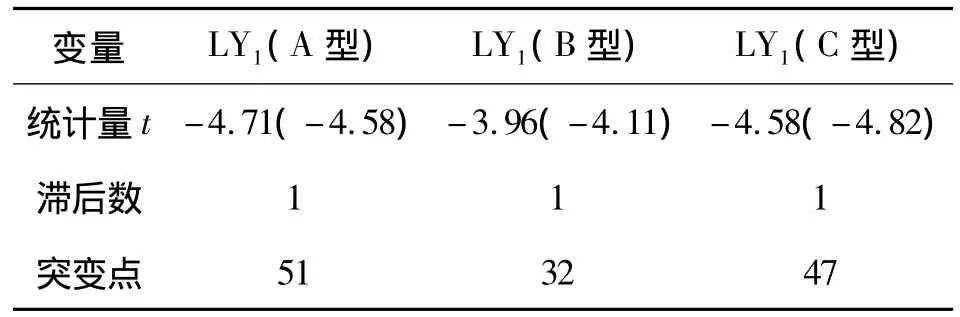

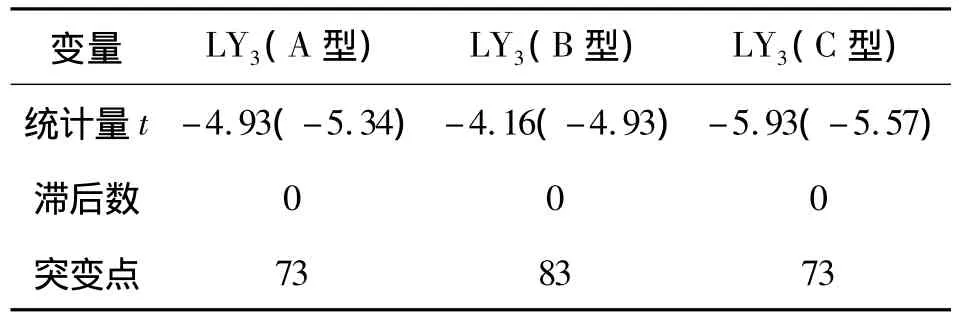

選擇T(10,90)的數據為樣本1(LY1),選C型結構對原序列進行常規ADF單位根檢驗,在1%顯著性水平下,LY1拒絕原假設.但不同的檢驗方法對LY1進行檢驗結果存在矛盾,見表1,該現象表明LY可能存在結構突變進而導致“逆Perron現象”.

表1 樣本1采用不同經典單位根檢驗方法檢驗結果Table 1 Sample 1 results of classical unit root test by using different methods

3.2 基于ZA模型的單位根檢驗

采用基于ZA模型檢驗框架的內生性假定,運用循序檢驗法對LY1進行單位根檢驗,A、B、C 3種形式的突變時點判別結果見表2.

表2 樣本1的ZA檢驗結果Table 2 Sample 1 based on the ZA unit root test results

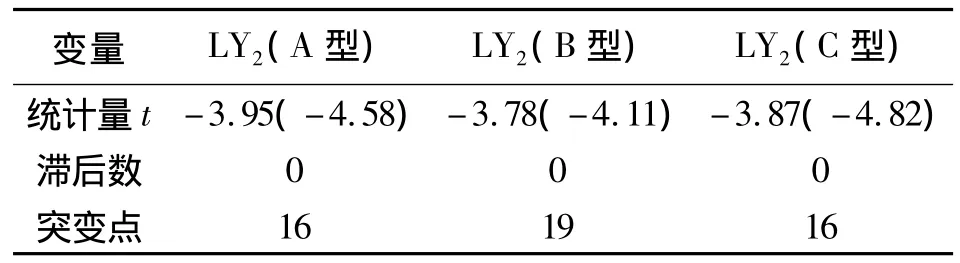

表3 樣本2的ZA檢驗結果Table 3 ZA unit root test results of sample 2

表4 樣本3的ZA檢驗結果Table 4 ZA unit root test results of Sample 3

3.3 結構突變成因分析

對完全來自于數據的檢驗結果要對照歷史背景與經濟含義分析加以驗證.20世紀70年代末,以改革開放為標志的國家經濟體制發生了根本性變革.改革開放前在計劃經濟體制下,我國實行國家壟斷的對外貿易體制,忽視對外貿易的效率原則,執行的是國家統制型封閉式保護貿易政策[14].基于此,LY的初期發展依賴于政府主導下的場館建設,即空間發展模式.在一共5次場館變遷過程中,有4次發生在Tb1前.在LY2內,突變疑似點有2個,T=16和T=19,對應的時間為1964年秋季和1966年春季.前者體現場館變化影響,后者反映外部政治環境的影響.ZA檢驗成功地檢測到這2個重要事件,但是令人遺憾的是,檢驗結果卻都不能拒絕LY2含有單位根,這意味著LY在該階段政府主導的空間型發展模式是DS過程,趨勢容易被隨機沖擊抵消掉.

在LY1中,改革開放后對外貿易政策變化分為2個階段.第1階段是實行有管制開放式保護貿易政策階段.對外貿易政策變化主要標志是1982年1月黨中央書記處會議為對外經濟工作確定了理論基礎和指導思想,貿易政策逐步向市場經濟體制下的自由貿易政策過渡.ZA檢驗結果清晰地反映了這一變化.Tb1對應的時間正是1982年春季,Tb1前后LY呈現完全不同的DGP.同時,這一突變是極其特殊的,是3個突變因素的疊加:會期縮短引起截距變化;臨時縮小規模僅對當期產生影響,表現為一次瞬時沖擊;而LY的DGP因改革開放政策的實施發生根本性變化.第2個階段是1993-2001年,是實行有自由化傾向的保護貿易政策階段.這一時期盡管依然奉行重商主義思想,但政府干預對外貿易的目的與前期已有顯著變化.同時,改革開放后LY發展模式轉變為以會期調整為主的效率型發展模式.LY的會期共7次調整,其中5次發生在LY3內.ZA檢驗結果支持LY3是一個帶有結構突變的TS過程,最顯著的結構變化發生在Tb2=73處,對應時間為1993年春季.Tb2處LY結構變化由兩部分因素構成,會期縮短引起了截距的顯著減小,而對外貿易政策變化帶來了長期增長率的顯著提高.這一結論是重要的,這意味著實行改革開放政策以來,在向市場型開放式自由貿易政策轉變過程中,市場主導的效率型發展模式是TS過程,隨機沖擊對LY造成的趨勢偏離只具有暫時的效應,LY的長期運動是由確定性的時間趨勢函數主導,只有對外貿易政策對DGP趨勢函數的影響才是持久的.

3.4 模型形式確定

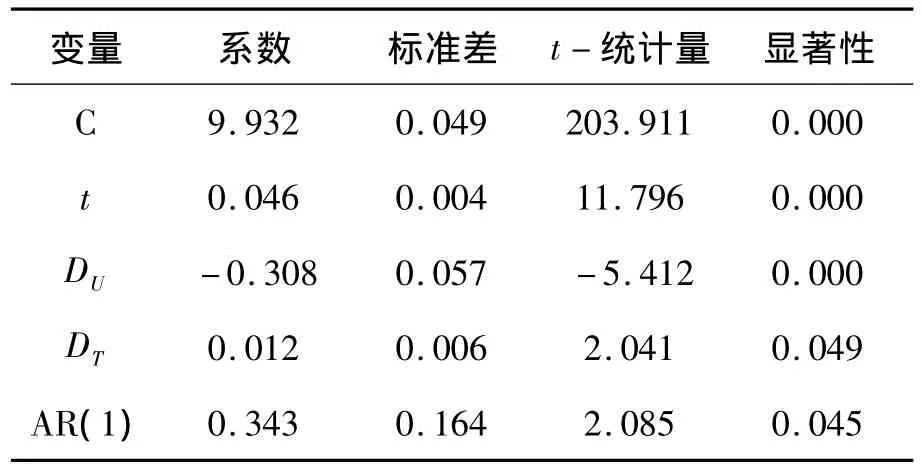

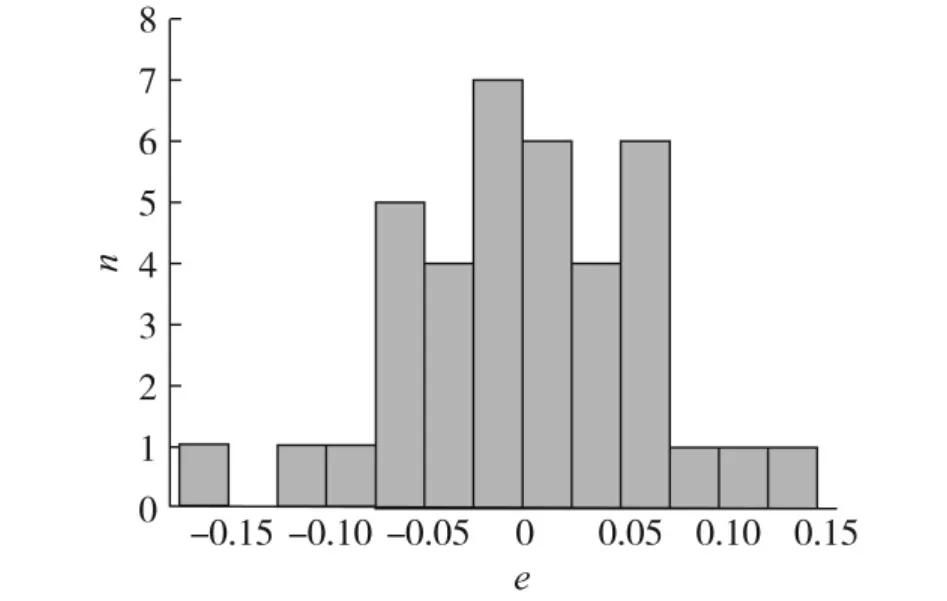

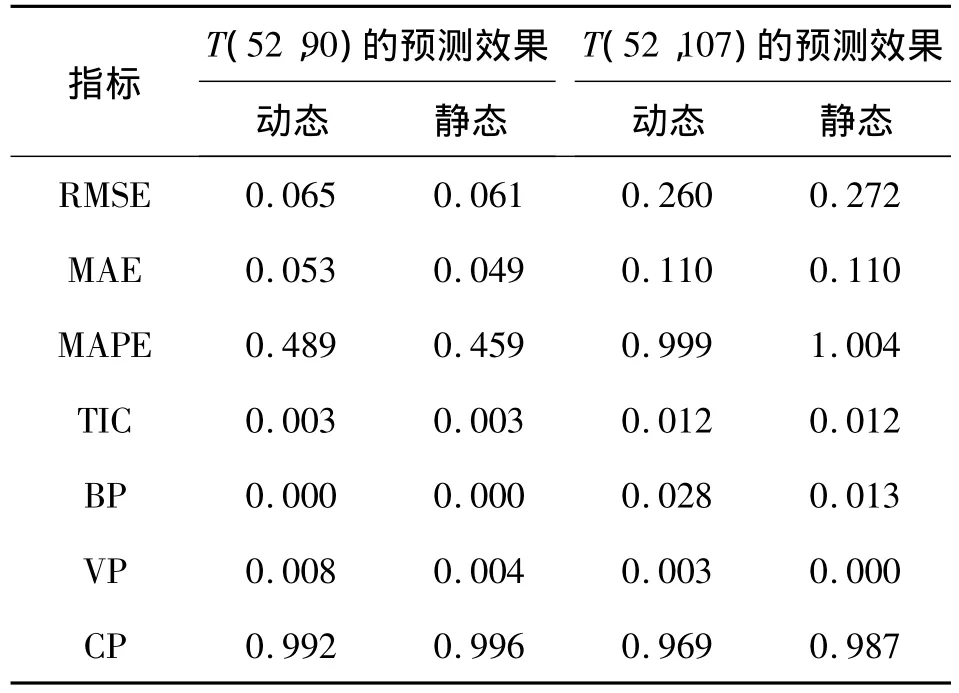

根據表4結果,建立AR模型,模型參數見表5.統計量顯著,對模型殘差序列進行Box-Pierce Q-檢驗,結果不存在顯著序列相關,LM檢驗和ARCH效應檢驗均不顯著,正態檢驗結果見圖1,接受白噪聲假設.樣本內預測效果見表6前兩列.方程為

表5 LY3含結構突變因素的AR(1)模型估計結果Table 5 Sample 3 AR(1)model with a structural break estimation results

圖1 殘差正態檢驗Fig.1 Residual normality test

3.5 模型預測效果分析

擴展范圍到T=107,利用模型進行點預測,預測效果見表6后兩列.

表6 LY樣本內預測與樣本外預測對比Table 6 LY in the sample and outside forecast compare

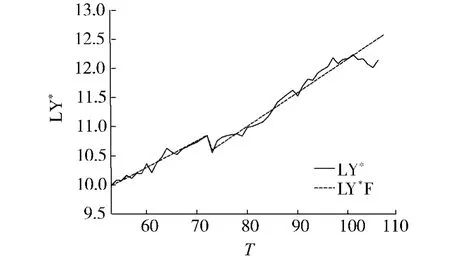

結果表明,模型外預測效果下降,而且動態預測效果略好于靜態預測.這種不正常狀況出現是因T=93存在異常值.LY在此處急劇下降是由隨機突發公共衛生事件(SARS)引起,由3.2中LY3的ZA檢驗結果,序列受到該沖擊后不存在記憶效應.為了更好地反映預測效果,剔除T=93的異常值干擾,記新序列為LY*,預測效果明顯改善,見表7.

表7 LY*樣本外預測效果Table 7 LY*outside the sample forecast effect

從圖2觀察,T=102時,LY*真實值與動態預測線LY*F出現明顯的趨勢偏離,預測效果明顯降低,這往往預示著新的結構突變.由于其靠近序列端點,只能結合經濟背景加以判斷.2007年美國次貸危機爆發,引發了全球百年一遇的金融風暴.LY*在T=102恰好對應這一時期.LY*對市場環境的巨大變化作出了及時響應.由于金融危機影響深遠,短期內形成了劇烈而持續的負面沖擊,據此判斷該點極有可能發生B型結構突變.這一點對組織者和管理者而言無疑需要格外警惕.

圖2 LY*真實值LY*與預測值LY*F比較Fig.2 Actual value LY*and fitted value LY*F compare

4 結束語

結構突變理論能夠從時間序列提取更豐富的信息,是正確識別帶有結構突變數據生成過程的有效手段.利用內生結構突變檢驗方法對LY進行單位根檢驗結果表明:2次結構突變分別與我國對外貿易政策變化相對應;改革開放前在國家統制型封閉式保護貿易政策下,LY是單位根過程,政府主導的空間型發展模式是隨機趨勢不平穩過程;改革開放后,在向市場型開放式自由貿易政策轉變過程中,市場主導的效率型發展模式是帶有結構突變的趨勢平穩過程;基于結構突變理論建立的模型具有更好的解釋能力和預測效果.由于結構突變理論尚待完善,因而對于結構突變的判斷仍只限于經驗分析,同時,對于金融危機引發的結構突變類型、持續時間等問題結論尚不明確,還需進一步研究.

[1]PERRON P.Testing for a unit root in a time series with a changing mean[J].Journal of Business and Economic Statistics,1990,8:153-162.

[2]PERRON P,VOGELSANG T J.Nonstationarity and level shifts with an application to purchasing power parity[J].Journal of Business and Economic Statistics,1992,10: 301-320.

[3]CATI R C,GARCIA M,PERRON P.Unit roots in the presence of Abrupt governmental interventions with an application to Brazilian data[J].Journal of Applied Econometrics,1999,14:27-56.

[4]KIM J Y.Detection of change in persistence of a linear time series[J].Journal of Econometrics,2000,95:97-116.

[5]KILIAN L,OHANIAN L.Unit roots,trend breaks and transitory dynamics:a macroeconomic rerspective[J].Macroeconomic,Dynamics,2002,6:614-631.

[6]DARNé O,DIEBOLT C.Unit roots and infrequent large shocks:new international evidence on output[J].Journal of Monetary Economics,2004,51:1449-1465.

[7]欒惠德.帶有結構突變的單位根檢驗——文獻綜述[J].數量經濟技術經濟研究,2007(3):152-160.

LUAN Huide.Unit root test allowing for structural breaks:a literature review[J].The Journal of Quantitative&Technical Economics,2007(3):152-160.

[8]聶巧平,葉光.單發線性結構突變對DF單位根檢驗的影響分析——“Perron現象”的進一步研究[J].統計研究,2008,25(9):71-79.

NIE Qiaoping,YE Guang.Effect of structural break on DF unit root test:further research on the"Perron phenomenon"[J].Statistical Research,2008,25(9):71-79.

[9]ZIVOT E,ANDREWS D.Further evidence on the great crash,the oil-price shock and the unit-root hypothesis[J].Journal of Business and Economic Statistics,1992,10: 251-270.

[10]BANERJEE A,LUMSDAINE R L,STOCK J H.Recursive and sequential tests of the unit root and trend-break hypothesis:theory and international evidence[J].Journal of Business and Economic Statistics,1992,10:271-287.

[11]張曉峒.EViews使用指南與案例[M].北京:機械工業出版社,2007:294-300.

[12]LANNE M,Lü TKEPOHLH,SAIKKONEN P.Test procedures for unit roots in time series with level shifts at unknown time[J].Oxford Bulletin of Economics and Statistics,2003,65(1):91-115.

[13]過聚榮.2006-2007年:中國會展經濟發展報告[M].北京:社會科學文獻出版社,2007:242-262.

[14]杜榮.我國對外貿易政策60年變遷探析[J].經濟縱橫,2009(8):44-47.

DU Rong.Changes in China's foreign trade policy of 60 years[J].Economic Review,2009(8):44-47.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

哲學評論(2021年2期)2021-08-22 01:53:34

第一財經(2021年6期)2021-06-10 13:19:08

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

Coco薇(2017年9期)2017-09-07 21:23:49

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

光學精密工程(2016年6期)2016-11-07 09:07:19

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15