分期付款取得固定資產的會計核算淺析

2011-03-29 07:34:02丁海平馮洪濤

中國鄉鎮企業會計 2011年6期

關鍵詞:融資

丁海平 馮洪濤

企業會計準則規定,購買固定資產的價款超過正常信用條件延期支付,實質上具有融資性質的,固定資產的成本以購買價款的現值為基礎確定。實際支付的價款與購買價款的現值之間的差額,除按照《企業會計準則第17號——借款費用》應予資本化以外,應當在信用期間內計入當期損益。

其賬務處理為:購買固定資產時,按分期付款額的現值之和借記“固定資產”或者“在建工程”,按分期付款額之和貸記“長期應付款”,差額計入“未確認融資費用”。筆者認為,在計算分期付款額的現值時,應當采用恰當的折現率,宜采用同期銀行貸款利率;“未確認融資費用”實際上是因為晚付款而需要承擔的利息,但是因為在取得固定資產時還沒有實際發生,因此暫時計入此過渡性賬戶,等到實際確認時,再轉入“財務費用”,所以未確認融資費用應采用實際利率法進行攤銷。下面以具體的實例進行說明。

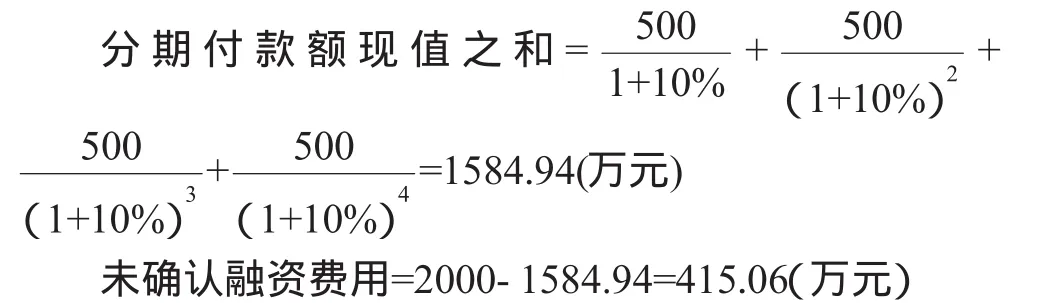

例:紅光企業2008年1月1日購進一臺不需安裝的大型設備,價款總計2000萬,款項分四年付清,每年12月31日付款500萬,假定銀行同期貸款利率為10%,為了簡化核算,不考慮其他相關稅費。

(1)2008年1月1日購進設備時:

借:固定資產 1584.94

未確認融資費用 415.06

貸:長期應付款 2000

現在我們可以理解成購入一臺價值是1584.94萬元的固定資產,由于延期付款而將要產生利息415.06萬元。所以,在未來四年的每年年末,都要做出還款和確認利息費用(或者說攤銷未確認融資費用)的會計分錄。

(2)分期付款時,每年末付款的分錄如下:

借:長期應付款 500

貸:銀行存款 500

攤銷未確認融資費用:

在攤銷未確認融資費用時,筆者認為,第一種方法是直接計算法,具體計算過程如下:

①在08年1月1日至08年12月31日期間,紅光企業欠款1584.94元,這一年欠款產生的利息158.49萬元(1584.94×10%)即為應攤銷的未確認融資費用,也就是說,應該確認為財務費用。

08.1 2.31確認財務費用分錄如下:

借:財務費用 158.49

貸:未確認融資費用 158.49

此時,在還完第一筆款項并確認完利息費用之后,紅光企業尚欠款為:

1584.94 -500+158.49=1243.43(萬元),這筆欠款在09年產生的利息為:

1243.43 ×10%=124.34(萬元)

②09.12.31確認財務費用分錄如下:

借:財務費用 124.34

貸:未確認融資費用 124.34

此時,在還完第二筆款項并確認完利息費用之后,紅光企業尚欠款為:

1243.43 -500+124.34=867.77(萬元),這筆欠款在10年產生的利息為:

867.77 ×10%=86.78(萬元)

③10.12.31確認財務費用分錄如下:

借:財務費用 86.78

貸:未確認融資費用 86.78

此時,在還完第三筆款項并確認完利息費用之后,紅光企業尚欠款為:

867.77 -500+86.78=454.55(萬元),這筆欠款在11年產生的利息為:

454.55 ×10%=45.46(萬元);為了準確起見,我們可以倒擠出最后一年的財務費用,為:415.06-158.49-124.34-86.78=45.45(萬元)

④11.12.31確認財務費用分錄如下:

借:財務費用 45.45

貸:未確認融資費用 45.45

未確認融資費用攤銷的第二種方法是我們可以采用編制“未確認融資費用分攤表”進行攤銷,表格如:

08年末分攤未確認融資費用:

借:財務費用 158.49

貸:未確認融資費用 158.49

其他年末按各自的金額做相同的會計分錄即可。

經過比較我們可以看出,兩種計算方法的結果是一樣的,但是對分期付款額500萬的理解是不同的。第一種直接計算法下,是將第一年的500萬還款額全部看做還的是本金,不包括利息,將產生的利息累計到下一期的本金中進行歸還。而第二種方法下,是將500萬的還款額先用來歸還利息,剩余的才作為本金的減少額。兩種理解方法大家可以根據自己的習慣思維進行選取使用。但筆者認為,相比而言,第二種方法通過“未確認融資費用分攤表”反映計算過程,更直觀一些。

[1]財政部.企業會計準則.2010年12月最新修訂版.

[2]劉淵,劉祖基.實際利率法下未確認融資費用分攤淺析.財會通訊綜合版,2010年第二期(上).

[3]薄海民.淺議未確認融資費用的攤銷[J].財會通訊綜合版,2010年第二期(上).

[4]楊金萍.購入固定資產會計處理探析[J].中國鄉鎮企業會計.

[5]黃豈,王琳,汪政.對為確認融資費用的性質認識和會計處理方法的探討[J].財會研究,2007年第五期.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00