北海區主要海洋產業現狀比較分析

2011-04-08 01:20:16于夢璇

對外經貿 2011年7期

王 波 于夢璇

(國家海洋局北海信息中心,山東省海洋生態環境與防災減災重點實驗室,山東青島266033)

在21世紀,開發海洋資源、發展海洋經濟已成為國內外沿海地區實現經濟振興的重要舉措。我國是海洋大國,海洋問題事關國家根本利益。黨的十六大作出了“實施海洋開發”的戰略部署,國務院隨即又出臺了《全國海洋經濟發展規劃綱要》,根據自然和資源條件、經濟發展水平和行政區劃,把我國海岸帶及鄰近海域劃分為11個綜合經濟區。其中,遼東半島海洋經濟區、遼河三角洲海洋經濟區、渤海西部海洋經濟區、渤海西南部海洋經濟區和山東半島海洋經濟區等五大海洋經濟區均屬于北海區范圍。

一、北海區海洋產業總體發展現狀及特點

(一)北海區海洋產業總體發展現狀

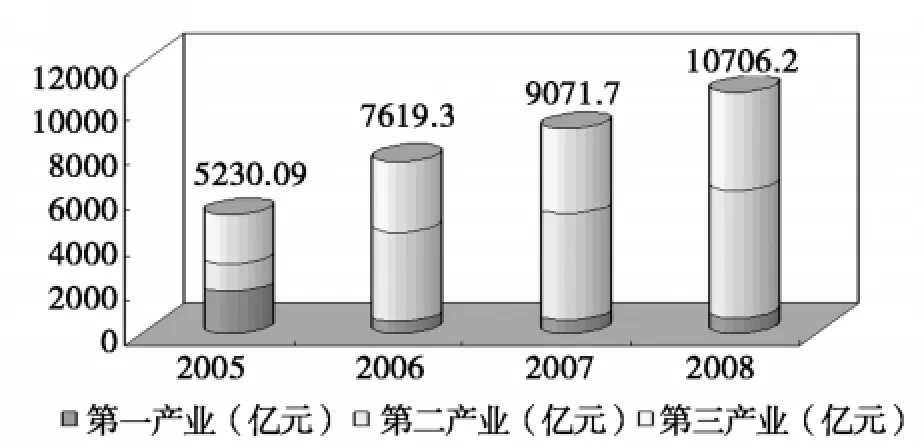

北海區是我國海洋經濟的重要增長極,憑借其豐富的海洋資源和優越的區位條件,形成了各具特色的海洋產業集群,海洋產業發展取得了令人矚目的成就。尤其在2000年以后,北海區海洋產業總產值以年均超過20%以上的高速度增長,高于區域GDP年均增長速度。2008年,北海區海洋產業實現增加值6084億元,海洋相關產業實現增加值4622億元。2007年主要海洋產業中海洋交通運輸業、濱海旅游業、海洋漁業、海洋油氣業、海洋工程建筑業五大支柱產業完成增加值3756.8億元,占北海區主要海洋產業增加值的89.7%。2008年,海洋交通運輸業、海洋漁業和濱海旅游業在金融危機中未受到嚴重沖擊,三大海洋產業增加值合計達到3681億元,占北海區主要海洋產業增加值的74.1%,繼續占據支柱地位。目前,海洋產業已經成為北海區國民經濟的重要支柱產業和新的增長點,有力地促進了沿海經濟帶的快速崛起。

(二)北海區海洋產業發展特點

北海區海洋產業發展呈現以下三大特征:第一,海洋產業結構調整迅速。海洋第一、第二、第三產業的結構比例由2005年的35.29:23.82:40.89發展至2008年的6.24:53.01:40.75,產業結構日趨合理。第二,優勢產業帶動作用突出。2008年北海區海洋交通運輸業、海洋漁業和濱海旅游業三大優勢產業完成增加值3681億元,占北海區海洋生產總值的比重達到50.64%,對北海區海洋經濟的快速發展起到明顯的主導和帶動作用。第三,特色產業地位突出。海洋鹽業、化工業是北海區的特色海洋產業,其中全國海洋鹽業幾乎全部集中于北海區,其海鹽產量占全國海鹽產量的比重超過90%;海洋化工產業在全國也占有非常重要的地位,其化工產品產量占全國化工產品總產量的60%以上。

二、北海區主要海洋產業發展比較研究

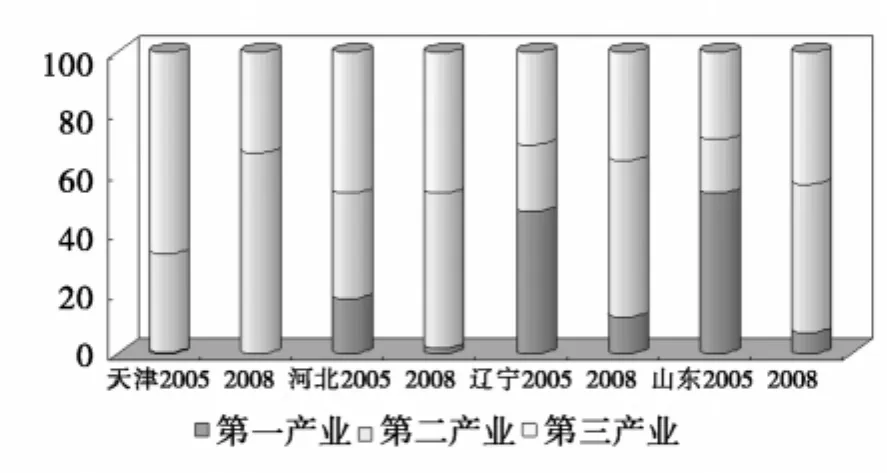

北海區各省市均高度重視海洋經濟發展,充分利用其豐富的海洋資源和優越的區位優勢,實現了海洋經濟的快速增長,此舉為拉動地區經濟增長做出了突出貢獻。由于各省市在海洋資源及社會經濟基礎上存在差異,海洋經濟和海洋產業的發展過程也呈現不同的特點。北海區三省一市都積極調整海洋產業結構,并取得了一定成果,產業結構不斷優化,第一產業的比重不斷下降,第二、第三產業的比重不斷提高。2005—2008年,天津市的海洋三次產業結構比例由0.6:32.5:66.9調整為0.2:66.4:33.3,河北省由18.3:35.2:46.5調整為1.9:51.4:

圖1 北海區海洋生產總值及三次產業構成

46.7 ;遼寧省由 47.2:22.3:30.5調整為 12.1:51.8:36.7;山東省由53.2:17.8:29調整為7.2:49.2:43.6,其中遼寧、河北、山東三省的產業結構調整效果非常顯著。但是從目前情況來看,天津、河北的產業結構較為合理,遼寧、山東的產業結構還有待進一步優化。

圖2 北海區各省市海洋三次產業結構比調整情況

目前,北海區沿海各省市均形成了各自的優勢海洋產業,其中天津已經形成了以海洋油氣業、海洋化工業、海洋交通運輸業和濱海旅游業為支柱的海洋產業體系;河北的海洋漁業、海洋交通運輸業及濱海旅游業在其海洋產業中占據主導地位;遼寧省已經形成海洋漁業、海洋船舶工業、海洋交通運輸業和濱海旅游業等四大支柱產業;山東省的海洋漁業、海洋鹽業、海洋化工業、海洋工程建筑、海洋交通運輸及濱海旅游業在其海洋產業中具有絕對優勢。北海區各省市的七大主要海洋產業發展情況對比如下:

(一)海洋漁業

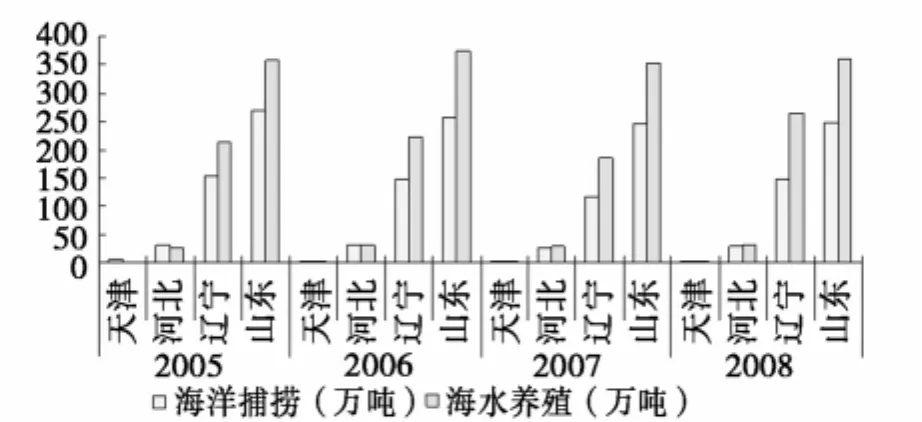

從海洋漁業規模的角度看,山東省海洋漁業規模最大,目前其海洋捕撈產量位居全國第二,海水養殖產量位居全國首位,其次是遼寧,其海洋捕撈產量位居全國第四,海水養殖產量位居全國第三,河北的海洋漁業規模相對較小,其海洋捕撈年產量僅為山東的10%左右,海水養殖年產量僅為山東的8%左右,天津的海洋漁業規模最小,其海洋捕撈產量僅為山東的1%左右,海水養殖產量僅為山東的0.3%左右,差距明顯。從產業結構的角度看,北海區各省市的捕養比均不斷下降,目前山東省和遼寧省的海洋漁業結構較為合理,捕養比分別為0.69和0.56,河北省的捕養比為0.92,還有待進一步調整,天津市捕養比為1.74,與山東和遼寧差距較大,海洋漁業結構明顯不合理(見圖4)。

圖3 北海區各省市海洋漁業生產情況

圖4 北海區各省市海洋漁業捕養比比較分析

(二)海洋油氣業

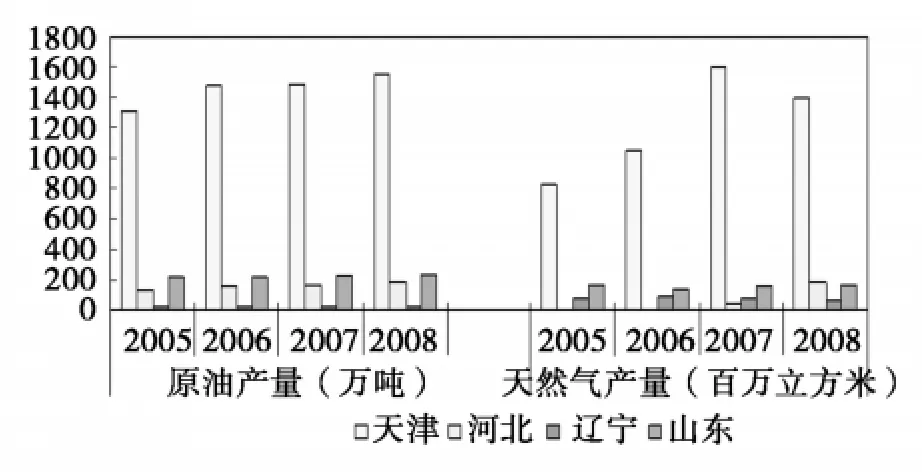

天津市海洋油氣業在北海區占有絕對優勢,其海洋原油年產量相當于山東省的6倍,遼寧省的8倍;天然氣年產量相當于山東省的8倍,遼寧省的20多倍。雖然河北省海洋油氣業生產規模最小,但原油產量年均增長14.83%,增長速度遠遠高于其他省市;天然氣生產從無到有,增長極為迅猛,2008年河北省天然氣總產量達到了1.89億立方米,是2007年的5.13倍,發展潛力巨大。

圖5 北海區各省市海洋油氣業生產情況比較

(三)海洋鹽業

北海區沿海各省市海洋鹽業位居全國前列,其中山東省是全國第一大鹽產區,其海鹽產量已占據全國的半壁江山,遙遙領先于其他沿海省市。由于近年來山東省海鹽產量保持穩步增長,而河北省海鹽產量變化不大,天津和遼寧省海鹽產量呈現下降的態勢,因此山東省與其他省市海洋鹽業之間的差距進一步拉大。2008年,山東省海鹽產量達2122.71萬噸,是同期河北省海鹽產量的5.51倍,天津市的8.99倍,遼寧省的11.65倍,差距相當明顯。

圖6 北海區各省市海洋鹽業產量比較

(四)海洋化工業

從海洋化工業的發展情況來看,山東和河北兩省在2006年均實現了飛躍式發展,其中,山東省海洋化工產品產量達到了611.44萬噸,遠超過其他省市,成為北海區海洋化工業的領頭羊,表現出極強的后發優勢;河北省海洋化工產品產量達到了175.97萬噸,超過遼寧,與天津的差距也明顯縮小。在2005—2008年,天津海洋化工產品產量變化不大,而遼寧海洋化工產品產量大幅下滑,其2008年的產量僅為同期山東海洋化工產品產量的1/7。

圖7 北海區各省市海洋化工產品產量比較

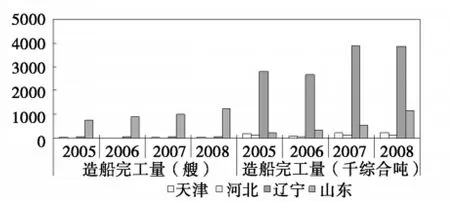

(五)海洋船舶工業

山東和遼寧兩省的海洋船舶工業在北海區占據重要地位,而天津和河北海洋船舶工業規模較小,與其他兩省存在明顯差距。近年來,山東省海洋船舶工業實現高速增長,其造船完工綜合噸年均增長75.66%,單船平均噸位由2005年0.03提高到了2008年的0.09,表明山東省海洋船舶建造能力逐漸增強,但與遼寧省相比仍存在很大的差距,2008年遼寧省共建造船舶46艘,完工385萬綜合噸,其造船完工艘數相當于山東省的1/27,但造船完工綜合噸是山東省3.29倍,這說明遼寧省海洋船舶工業具有大型化、規模化、批量化生產的特點。

(六)海洋交通運輸業

圖8 北海區各省市造船完工量比較

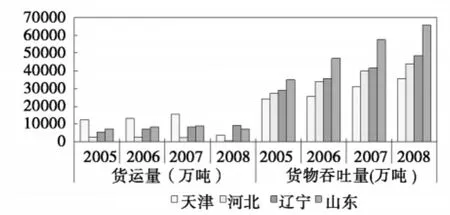

天津市海洋貨物運輸在北海區的地位突出,2005—2007年,天津市每年承擔北海區40%以上的海洋貨運量,山東和遼寧兩省各承擔北海區20%以上的海洋貨運量,河北省海洋運輸規模最小,其承擔的貨運量不足北海區的1/10。在此期間,遼寧省海洋貨物運輸以年均24.75%的高速度增長,2008年受金融危機的影響,其他三省市貨運量均出現了大幅下滑,而遼寧省海洋貨運量仍繼續增長,并超過天津,成為北海區海洋貨物運輸的主力。在港口貨物吞吐量方面,山東省貨物吞吐量最多,且增長速度最快,年均增長率達23.79%,占北海區港口貨物吞吐量的30%左右;其次是遼寧和河北省,在北海區港口貨物吞吐量中所占的比重均在25%左右,且增長幅度相差不大,年均增長率分別為18.7%和17.8%,天津市貨物吞吐量最少,且由于增長速度相對落后,其貨物吞吐量在北海區的比重進一步下降,2008年占北海區港口貨物吞吐量的比重為18.15%。

圖9 北海區各省市海洋貨運量及港口貨物吞吐量比較

在海洋旅客運輸方面,山東和遼寧兩省在北海區占據主導地位,而天津和河北旅客運輸規模較小,與山東和遼寧兩省存在明顯差距。2005—2008年,山東省海洋旅客運輸持續快速發展,年均增長率達13.76%,遠遠超過遼寧省,目前山東省承擔了北海區3/4以上的海洋旅客運輸量。此外,山東省沿海港口發展也明顯領先于遼寧省,其港口旅客吞吐量年均增長19.43%,2008年達到1031萬人次,是遼寧省旅客吞吐量的1.59倍,占北海區港口旅客吞吐量的比重達60.86%。

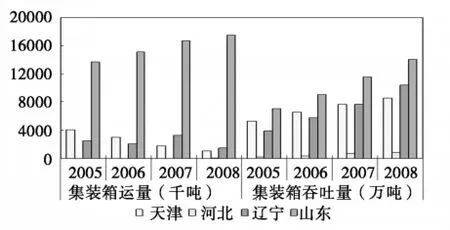

在集裝箱運輸方面,山東省具有絕對優勢,且保持穩步增長的態勢,其次是天津和遼寧,其集裝箱運量在2005—2008年均呈現下降的趨勢,與山東省的差距逐漸拉大。2008年山東省集裝箱運量達1.75億噸,是遼寧省的11.96倍,天津市的15.59倍,河北省的116.4倍,差距相當明顯。與集裝箱運輸不同,山東、遼寧、天津在集裝箱吞吐量方面差距相對較小,且均呈現出持續快速增長的態勢。河北省集裝箱吞吐能力雖然落后,但增長速度遠遠高于其他三省市,年均增長率高達79.46%,發展潛力巨大。

圖10 北海區各省市海洋旅客運輸量及港口旅客吞吐量比較

圖11 北海區各省市港口集裝箱運量及吞吐量比較

(七)濱海旅游業

從濱海旅游業的規模來看,山東省濱海旅游業規模最大,其次是天津和遼寧,河北省濱海旅游業規模最小,2008年河北省接待入境旅游者23.73萬人,僅為同期天津市入境旅游者人數的1/5,遼寧省的1/6,山東省的1/7左右,差距較大。從發展速度來看,遼寧省和天津市濱海旅游業都得到了快速發展,2005—2008年,遼寧省入境旅游者人數年均增長20.43%,國際旅游外匯收入年均增長23.38%,天津市雖然在入境旅游者人數的增長速度上落后遼寧2.28個百分點,卻在國際旅游外匯收入方面超過遼寧,年均增長率達25.32%。山東省緊跟其后,入境旅游者人數年均增長16.8%,國際旅游外匯收入年均增長18.36%。河北省濱海旅游業發展緩慢,其入境旅游者人數年均增長率僅為4.31%,國際旅游外匯收入年均增長率僅為6.99%,發展速度明顯落后于其他省市。

圖12 北海區各省市接待入境旅游者人數及國際旅游外匯收入比較

三、北海區海洋經濟產業發展趨勢

首先,北海區海洋經濟將繼續保持快速增長趨勢,海洋產業將成為該區域經濟發展的重要支柱產業和新的增長點,會有力地促進沿海經濟帶的快速崛起。海洋漁業、海洋交通運輸業、濱海旅游業將繼續保持主體海洋產業地位,但隨著新興海洋產業的快速發展,其優勢將逐漸減弱。

其次,隨著國內原油市場需求的不斷擴大、國際合作的深入開展以及北海區油氣資源探明儲量的不斷增多,海洋油氣業將會繼續保持高速發展的趨勢,在促進和穩定該區經濟發展中將發揮越來越重要的作用。

此外,海洋高新技術產業將呈現蓬勃發展的態勢。北海區海洋科技實力雄厚,科研機構不斷壯大,海洋科學研究碩果累累,為海洋經濟產業發展提供了強大的技術支撐。可以預計,海洋生物制藥、海水淡化與利用、海洋環保等海洋高新技術產業將成為該區域今后發展海洋經濟的重點領域和方向,在該區域海洋經濟的比重將進一步提高,成為緊排在海洋交通運輸業之后的第四大支柱產業,為海洋經濟的發展注入活力,帶動相關海洋產業的發展,從而推動海洋經濟的迅猛發展。

[1]國務院.全國海洋經濟發展規劃綱要[N].中國海洋報,2004-02-06(2).

[2]國家海洋局.2009年海域使用管理公報[EB/OL].http://www.soa.gov.cn.

[3]劉佳.“一體兩翼”模式與山東海洋產業布局調整研究[D].中國海洋大學,2009.

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

中國集體經濟(2022年9期)2022-04-12 01:07:35

礦山安全信息(2022年40期)2022-04-07 02:16:52

雜技與魔術(2022年1期)2022-03-16 10:22:48

今日農業(2021年14期)2021-11-25 23:57:29

——山東省濟寧市老年大學之歌

老年教育(老年大學)(2021年10期)2021-11-12 09:15:48

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

新生代(2018年23期)2018-11-13 22:41:10