淺談安徽省金融與經濟協(xié)調發(fā)展

2011-04-08 01:20:22周春雷

對外經貿 2011年7期

周春雷 武 旭

(合肥工業(yè)大學,安徽合肥230009)

一、引言

金融發(fā)展與經濟增長的關系近年來一直是經濟研究的熱點問題之一。金融發(fā)展理論的引入及其在中國的發(fā)展為我國金融理論問題的研究提供了新的分析框架和分析工具,極大地推動了我國金融體制改革。但是,這些研究基本上是從國家或大區(qū)域范圍的視角來研究的,因為沒有充分考慮中國各地區(qū)經濟和金融發(fā)展的差異性,具體到各省市金融發(fā)展和經濟增長的關系研究還比較少。本文在國家積極推行中部崛起戰(zhàn)略的大背景下,以安徽省為代表,重點研究安徽省金融與經濟的協(xié)調發(fā)展。

二、安徽省金融發(fā)展存在的問題

(一)金融產業(yè)發(fā)展不平衡

由表1可以看出,安徽省金融產業(yè)發(fā)展不平衡,銀行業(yè)成為金融市場的絕對主導產業(yè),而證券、保險、信托、風險投資等產業(yè)發(fā)展滯后或嚴重不足。

表1 2006—2009年安徽省金融機構發(fā)展狀況單位:萬元

(二)企業(yè)融資結構不合理,比例明顯失調

由表2可以看出在安徽省金融市場上,企業(yè)直接融資嚴重不足,幾乎全部依靠銀行貸款。一方面反映出安徽省金融市場發(fā)展的不健全,金融資產結構的失調,另一方面也可以看出安徽省企業(yè)總體素質不高,規(guī)模較小,多為中小企業(yè),依靠上市籌資的大公司不多,其中2009年安徽省上市公司只有58個。

表2 2006—2009年安徽省企業(yè)融資額單位:萬元

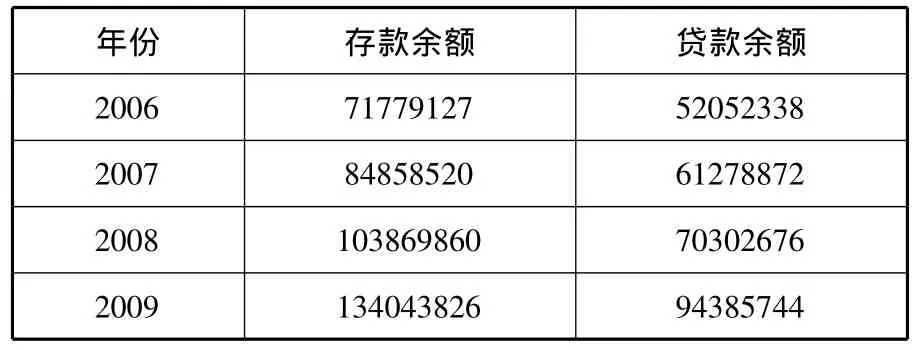

(三)金融市場流動性供需矛盾突出

近年來,安徽省金融市場發(fā)展迅速,卻存在著流動性過剩與中小企業(yè)貸款難并存的矛盾,由表3可以看出,安徽省金融市場上,金融機構存貸款差額逐年不斷擴大。大量存款資金未能實現(xiàn)有效利用。大型企業(yè)更多的是通過發(fā)行股票、企業(yè)債券等方式在資本市場直接融資,而中小型企業(yè)貸款難的問題日益突出,這種供需矛盾造成了閑置資金的不斷增加,制約了金融業(yè)的發(fā)展。這一方面表明安徽省金融產業(yè)有很大的發(fā)展空間;另一方面也表明安徽省金融市場發(fā)展水平有限,金融機構需要進一步創(chuàng)新金融服務方式、拓寬信貸投放渠道,解決金融供需矛盾,健全安徽省金融支持體系。

表3 2006—2009年安徽省金融機構存貸款額單位:萬元

三、安徽省經濟發(fā)展的特點

(一)特殊的地理區(qū)位影響

安徽省地處中部,承東啟西,但改革開放以來,卻游離于國家“西部大開發(fā)”、“振興東北”和“沿海開放”三大經濟發(fā)展政策之外。沒有充分享受到投資、稅收、重點建設項目等國家政策傾斜的好處。另外,安徽省的區(qū)位相對于其他中西部各省卻有著得天獨厚的優(yōu)勢,能主動承接長三角產業(yè)梯度轉移,積極呼應東部地區(qū)產業(yè)結構升級。

近年來,安徽省通過成功舉辦中國中部投資貿易博覽會等活動,給安徽省經濟發(fā)展帶來了契機,為安徽省今后的發(fā)展提供了極大的動力。

(二)二元經濟結構代表性強

實現(xiàn)二元經濟結構轉換的重要標志是農村剩余勞動力逐漸消減,但安徽省產值結構變化并沒有引起就業(yè)結構的相應變化,就業(yè)結構變動幅度滯后于產值結構。

表4顯示,第一產業(yè)產值比重和就業(yè)比重均呈下降趨勢,但就業(yè)比重下降幅度低于產值比重下降幅度。這說明,第一產業(yè)產值占比下降沒有充分引致就業(yè)比重下降,勞動力在社會各個產業(yè)之間的轉移還存在著較大的阻礙,同時表明產業(yè)間的勞動生產率水平存在著較大差距。就業(yè)結構的轉換嚴重滯后于產值結構轉換成為安徽省二元經濟結構存在的直接原因。安徽省二元經濟結構對立特征仍比較顯著。

表4 2000—2009年安徽省農業(yè)就業(yè)結構轉換滯后于產值結構轉換的程度單位:%

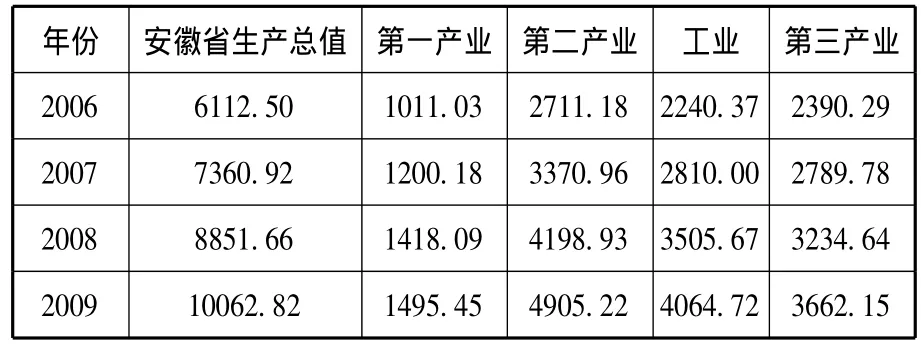

(三)產業(yè)結構發(fā)展不合理

從表5可以看出,安徽省三大產業(yè)發(fā)展趨勢不合理,產業(yè)結構在演進中出現(xiàn)偏差,產業(yè)結構趨向高度化,即指產業(yè)結構從低水平向高水平狀態(tài)的動態(tài)發(fā)展過程,但工業(yè)化的初級階段特征顯著,產業(yè)結構層次不高,效益低下。

首先,第一產業(yè)在安徽省生產總值中所占的比重越來越小,且增幅不高。作為一個農業(yè)大省,農業(yè)產值比重逐年下降,產值增長緩慢,反映出經濟基礎不牢固。

表5 2006—2009年安徽省三大產業(yè)產值單位:億元

其次,安徽省產業(yè)結構以第二產業(yè)為主導,2007年已經達到44.66%,在所有產業(yè)中比重最高,其中又以工業(yè)最為突出。從工業(yè)化角度看,安徽省還處于工業(yè)擴張階段,在這一過程中安徽省只重視了量的發(fā)展,而忽視了質的提高。在政府制定頒布的經濟發(fā)展規(guī)劃中,一般只有GDP的數(shù)量指標和速度指標,偏好追求高速度。這種忽視結構問題的指導思想只會導致工業(yè)的低水平重復建設,加深工業(yè)內部的結構矛盾。

再者,第三產業(yè)比重逐年下降,雖下降幅度不大,但這種趨勢卻違背經濟發(fā)展規(guī)律,反映出安徽省第三產業(yè)發(fā)展趨勢不夠合理。

四、加強對安徽省金融與經濟協(xié)調發(fā)展的建議

(一)改進金融服務,支持中小企業(yè)發(fā)展

如今,中小企業(yè)已成為安徽省經濟發(fā)展的主力軍,中小企業(yè)發(fā)展不好,直接影響安徽省的經濟發(fā)展。針對中小企業(yè)經營風險較高,缺乏抵押擔保資產的特點,金融業(yè)應拓寬業(yè)務思路,研究中小企業(yè)的上下游產業(yè)集群和產業(yè)供應鏈,在此基礎上擴大抵押擔保范圍,針對中小企業(yè)特點應開發(fā)出有特色的金融產品。如法人按揭貸款、商業(yè)抵押貸款,可以將房產、汽車、機器設備等納入到可用作抵押擔保的資產范圍,動產抵押業(yè)務則將企業(yè)的自有貨物、動產納入到抵押物范圍。此外,中小企業(yè)貸款業(yè)務也可以降低銀行風險集中度、實現(xiàn)收入多元化。

(二)提高金融機構運行效率,建立多元化信貸體系

首先,要積極推動安徽省金融機構改革,使各個金融機構成為自主經營、自負盈虧的市場主體,減少不良資產,對不能消化的不良貸款可由政府或私人注資來化解。其次,改善人事管理,完善內控機制,輪換重要崗位。建立部門與崗位之間相互核查制度,各部門相互監(jiān)督。還需建立多元化的信貸金融機構,如發(fā)展小額貸款公司。

小額貸款公司是由自然人、企業(yè)法人與其他社會組織投資設立,不吸收公眾存款,經營小額貸款業(yè)務的有限責任公司或股份有限公司。其經營機制既不同于商業(yè)銀行和農信社,與以前的農村基金會也完全不同,它對引導農村金融創(chuàng)新,增加農村金融供給,解決農民貸款難,具有一定的積極作用,可以說是基于我國農村現(xiàn)實情況而進行的制度創(chuàng)新。

(三)發(fā)展農村金融市場,強化農村金融服務

首先,有步驟地建立農村證券機構,加快農村資金拆借市場和票據(jù)市場的發(fā)展。對于金融同業(yè)拆借市場,應重點發(fā)展農業(yè)銀行、農村信用社等金融機構,加強銀行與證券、保險機構的業(yè)務合作,提高資金的使用效率。繼續(xù)發(fā)展票據(jù)貼現(xiàn)業(yè)務,擴大商業(yè)票據(jù)承兌、貼現(xiàn)和再貼現(xiàn)的范圍,推動票據(jù)的進一步流通。

其次,大力發(fā)展農村保險業(yè)。隨著農村經濟的發(fā)展和農民生活水平的提高,農村保險業(yè)將會有廣闊的市場前景。農村需要大力發(fā)展農業(yè)保險、財產保險,人壽保險,健全農村保險機構,增加保險種類。可以考慮在農業(yè)銀行集團內大力發(fā)展農業(yè)保險機構,辦理部分政策性保險業(yè)務和根據(jù)自愿原則辦理農村商業(yè)保險業(yè)務。通過業(yè)務的多元化來化解和分散農村金融風險。

(四)促進安徽省二元經濟結構轉換

安徽省當前二元經濟結構特點依然明顯,因此加速安徽省二元經濟結構的轉化對促進安徽省金融產業(yè)的發(fā)展意義重大。

首先,要加快新農村建設步伐,推動農業(yè)勞動生產率提高,改善安徽省二元經濟結構。一是加快農業(yè)產業(yè)化進程;二是完善土地制度改革,推進規(guī)模化和機械化生產;三是大力發(fā)展特色農業(yè);四是加強農業(yè)基礎設施建設;五是合理引導城市和工業(yè)對農村和農業(yè)的開發(fā);六是加快戶籍制度改革和城市化進程;七是加強農村社會建設,完善農村社會保障制度。

此外,還應大力促進二、三產業(yè)加快發(fā)展,推動非農業(yè)比較勞動生產率提高。解決安徽省非農產業(yè)發(fā)展存在的問題,應該從以下幾方面著手:一是培育有競爭優(yōu)勢的特色產業(yè)集群;二是優(yōu)化三次產業(yè)結構,大力發(fā)展第三產業(yè);三是推進所有制結構改革,加快國有企業(yè)改革,同時促進非國有經濟的發(fā)展。

(五)政府推動金融信用環(huán)境建設

經濟與金融的發(fā)展相輔相成,金融問題涉及社會生活各個方面,只有政府、企業(yè)與金融機構整體聯(lián)動,形成合力,才能更好地形成經濟金融良性互動。尤其在信用環(huán)境建設問題上,如果政府不能有所作為,如企業(yè)逃廢債務,政府若不能強力干預,就將破壞整個地區(qū)的信用環(huán)境,極大地影響當?shù)亟洕陌l(fā)展,破壞安徽省的社會形象。因此政府要加強市場監(jiān)管,提高公共服務質量,著力建設社會信用環(huán)境,打造誠信形象,為金融業(yè)的發(fā)展創(chuàng)造良好的外部環(huán)境,從而增強金融機構對當?shù)亟洕l(fā)展的信心。

[1]楊德勇,呂素香,汪增群,張鵬.區(qū)域金融發(fā)展問題研究[M].中國金融出版社,2006.

[2]楊兆,楊桔.對安徽金融支持體系建設的若干思考[J].地方經濟,2007(358):134-135.

[3]趙桂玲,周穩(wěn)海.我國金融機構效率問題及對策研究[D].河北農業(yè)大學,2008.

[4]項桂.基于泛長三角分工合作的安徽產業(yè)定位分析[J].池州學院學報,2008(6):40-45.

猜你喜歡

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2021年21期)2022-01-12 06:32:04

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50

中國記者(2014年2期)2014-03-01 01:38:08