資源稅促進煤炭企業能源節約的經濟學分析

2011-04-26 07:20:44張俊芝鄭宇花張之驊

財務與金融 2011年3期

張俊芝 鄭宇花 張之驊

能源是推動經濟發展的主力。合理利用能源,減少能源的浪費,對一國的經濟來講有百利而無一害。在當今國家大力提倡節能減排時,相應財稅激勵政策也陸續出臺。為了體現節能的方針政策,當今社會各方都在呼吁資源稅的改革。然而資源稅對節能的激勵作用如何呢?

資源稅,是對在我國境內從事應稅礦產品開采和生產鹽的單位和個人課征的一種稅,屬于對自然資源占用課稅的范疇。此稅種的設置目的在于貫徹國有資源有償占用原則,促進自然資源的合理開發利用中發揮作用。但是現今的資源稅對能源的調控作用并不十分明顯,資源稅的改革已被社會各方千呼萬喚。

國資源稅開征始于1984年。1994年的稅制改革將資源稅的征收范圍確定為原油、天然氣、煤炭、其他非金屬礦原礦、黑色金屬礦原礦、有色金屬礦原礦、鹽等7個稅目。采取從量定額的辦法征收,并實行“普遍征收、極差調節”的原則。稅務部門對部分資源性產品的稅率進行了一定調整,并在2006年開征石油特別收益金。統觀我國的能源狀況,“富煤貧油少氣”決定了煤炭在我國的能源消費中占主導地位。而煤炭企業又是我國各行各業中的“耗能巨頭”,所以本文從煤炭能源著手討論資源稅對節能的激勵作用。

一、珍惜資源便會節能

對于稀缺的不可再生能源,要貫徹全民節能,首先要提高全民對能源的珍惜程度。如果人們絲毫沒有珍惜感,那么節能不會落實的非常好。如果大大提高人們對能源的珍惜程度,人們從我做起節約能源便會水到渠成。

那么我們就引入珍惜度函數來描述整個社會對煤炭的珍惜程度。我們把社會分成兩個部分:涉及到煤炭開采的煤炭企業和煤炭企業以外的企業、家庭和政府(后文中我們簡稱為家庭)。我們假設家庭不涉及到煤炭的開采。那么煤炭企業是資源稅的納稅人。煤炭企業在運營過程中會耗用煤,家庭在日常生活中也會耗用煤。

假設社會中儲量一共有Q,其中煤炭企業耗用Q1,家庭耗用 Q2。

整個社會對煤炭的珍惜函數收到Q的影響,Q越多,珍惜程度越小。如果Q1越多,煤炭企業對煤的珍惜程度越小,如果Q2越多,同理那么家庭對煤炭的珍惜程度越小。而社會整體的珍惜程度需要把煤炭企業的珍惜度和家庭珍惜度相加,那么如何分配Q1和Q2讓整個社會的珍惜函數最大呢?

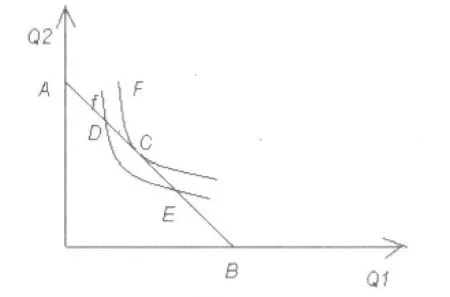

如圖1所示,F和f分別表示不同的珍惜度無差異曲線。而圖中的直線AB相當于預算約束線,即表示Q1+Q2=Q。Q1和Q2的最佳分配是其與珍惜度無差異線的切點C

圖1

因為此時可以達到的珍惜度最大。如果Q1和Q2的分配不在點C,而是在點D或者E,那么此時的社會珍惜度就會從F降到f,從而會產生比F下的更多的能源浪費情況。

而資源稅能否合理調整Q1和Q2的分配情況?

二、資源稅如何調整Q1和Q2的分配情況?

我國現行的資源稅采用從量定額計征方法,以應稅產品的數量為計稅依據,按適用的計算應納稅額。為建立企業利潤函數,我們做如下假設:

符號 含義利潤P煤炭單位價格C總成本Q產量Q1 企業自用的煤炭量Q2 企業賣出的煤炭量λ每單位煤炭的利潤率Y t 資源稅稅率

假設煤炭企業生產的煤炭Q中,Q1是用于自己生產中使用,(Q1主要用于兩個大的方面:一是生產用電所耗用的煤,二是管理用電所耗用的煤,比如:企業辦公樓的空調等耗用的電量)。Q2是賣出的煤炭量,則:

假設企業只承擔資源稅,(現行的資源稅是從量定額計量方式,即如果煤炭用于銷售,則以銷售數量為基礎,如果煤炭自用,則以自用數量為基礎)那么企業的利潤為:

當我們引入利潤率λ時,我們可以得到:

其中,假設α=PQ2/Q,β=Q2/Q

分析(3)式,當企業以一定的成本C生產一定的煤炭Q時(即C/Q為一常量不變),企業會自身消耗一部分煤炭用來發電供應生產。如果提高資源稅稅率,作為一個理性的煤炭企業,為了保證企業的利潤率不由于資源稅稅率的提高而下降,那么α=PQ2/Q應當相應的變大,才能使(3)左右平衡。

而在我國,雖然煤炭價格現在持續上漲,但是煤炭的價格并沒有完全達到市場化,也就是對于煤炭價格煤炭企業并不自主,在這種情況下,我們假設煤炭價格不是變量,所以企業應該主要增加β=Q2/Q,從而增加Q2。

可是在Q不變的情況下,若要增加Q2,企業就應當在不影響生產的情況下減少Q1,從而達調整Q1和Q2的分配的情況,也就是說在調整資源稅負時,理論上是可以促使不合理的資源分配從D、E轉移到節能效果最佳的C點。

三、從珍惜度來衡量資源稅率

通過以上定性分析表明調整資源稅負時,理論上是可以促使不合理的資源分配從D、E轉移到節能效果最佳的C點。但是如和定量的確定合理的資源稅率呢?我們還是要從社會珍惜度入手。

圖2

用圖2來表示煤炭企業所承擔的資源稅負,首先讓我們考慮兩個極端的情況:一是如果資源稅負為0,即國家不征收資源稅,那么煤炭企業對煤炭的開采利用則不會珍惜,極易產生浪費的現象。另一個情況則是煤炭企業承擔的稅負恰好讓煤炭企業的利潤降到了0,即在M點,(M=C,R表示總收入,C代表總成本)那么就沒有人從事煤炭行業,因為毫無利潤可言。但是如果沒有能源,一國經濟的發展將寸步難行。所以煤炭企業所承擔的資源稅負不能處于這兩個極端。

同理,如果資源稅負處于接近于這兩個極端的情況下也不行:一是資源稅負過小,以至于不會對煤炭企業的運營產生多大影響,致使對資源的珍惜程度不夠而帶來煤炭資源的浪費。二是如果資源稅負過大,以至于煤炭企業的利潤過小,致使人們不愿從事煤炭行業。那么煤炭企業應該承擔多大的資源稅負時,才能恰到好處的讓人們對煤炭的珍惜程度達到最大呢?

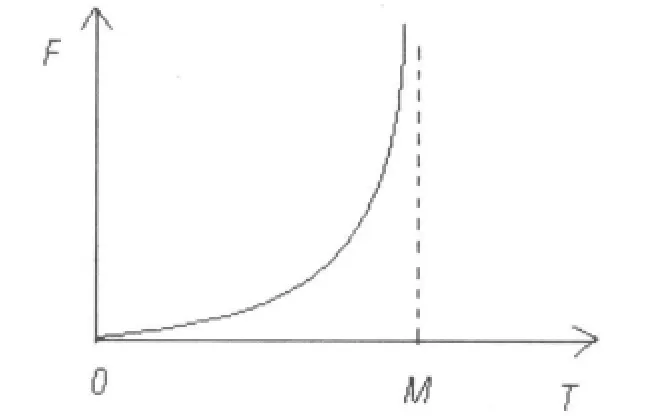

下面我們引入函數F來描述資源稅率對社會煤炭資源的珍惜程度的影響。

F收到資源稅的影響。正如以上分析的那樣,如果稅負為0,則企業對煤炭的資源程度為0,如果為M,則珍惜程度為正無窮。

圖3

因為DF/dT>0,并且d2F/dT2>0,假設不受其他因素影響時,隨著稅負的增加,人們的對資源的珍惜程度是增加的,并且△F的增加程度也是隨著資源稅稅負增加而增加。所以人們的珍惜程度對稅負的函數圖象關系應該如圖3所示。

因此,根據如圖所示的函數特點,我們建立珍惜程度和資源稅負的函數關系模型如下:

(4)式中的引入了兩個系數,一個是A,一個是α。用這兩個系數來把此函數修正的接近實際的煤炭行業情況。這個兩個系數還需要通過計量經濟學、多元統計學來確定。

就可以從以上C點的珍惜度帶入(4)式求得最佳的資源稅稅率了。

如何確定C點的珍惜度呢?

根據圖1我們假設:

同樣,此函數中的系數βμδη也需要通過計量經濟學和多元統計學,在大量的實際數據下進行分析確定。

四、總結分析

通過以上分析,我們得出合理的制定資源稅是可以恰到好處的促進社會節約能源的。但是前提是煤炭價格不能隨意變化。如果煤炭價格能隨意變化,企業完全可以通過提高價格轉移稅負,把資源稅轉移到下游企業或者是消費者身上。因為對于這種稀缺能源,消費者的需求彈性是相對小的,所以稅負轉嫁的情況會存在。若要讓資源稅恰到好處的促進社會節約能源,務必要控制好相關的價格體制,保護老百姓的利益。

總之,為了貫徹國家的相應政策,合理的財稅調控手段必不可少。若財稅政策能恰到好處的起到作用,那么政策的貫徹實施便會水到渠成。

[1]王亞星.我國資源稅改革現狀及發展方向[J].經營管理者,2010,(24):6

[2](美)曼昆著,梁小民等譯.經濟學原理(第5版)微觀經濟學分冊[M].北京:北京大學出版社,2009.4

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

活力(2019年19期)2020-01-06 07:34:50

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

蘭臺內外(2017年5期)2017-06-06 02:24:18

資源再生(2017年3期)2017-06-01 12:20:59

現代商貿工業(2016年35期)2016-04-09 07:00:00

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年19期)2014-02-27 14:15:53