國內廢鋼行業概況及廢鋼價格關聯因素的量化研究

2011-05-20 14:30:30陸明希張浩

再生資源與循環經濟 2011年10期

關鍵詞:關聯

陸明希,張浩

(上海富寶資訊,上海 200333)

1 國內廢鋼行業發展概況

“十二五”時期,在大力提倡節能減排、循環經濟的大背景下,國內廢鋼產業具有良好的發展前景,加之國內鐵礦石開采形勢嚴峻,進口鐵礦石價格不斷上漲,中國作為世界上第一鋼鐵大國,伴隨粗鋼產量的結構性增長,對廢鋼的需求也將逐步擴大。因此,要大力推進廢鋼產業化進程,推進廢鋼鐵加工利用的科技進步,促進企業管理、行業管理的升級,有利于我國鋼鐵生產的健康發展。依靠廢鋼鐵的產品化,廢鋼鐵產業能按照煉鋼生產的需要,提供有嚴格標準的、按等級和規格劃分的合格爐料。依靠廢鋼配送中心的區域化,實現廢鋼鐵的物流合理化,及時供應,降低物流成本;穩定供需渠道,減少資源的浪費和避免不合理流向,有利于社會資源的優化配置。

1.1 我國廢鋼鐵回收供應情況

從圖1可知,國內自產廢鋼量基本呈現逐年遞增的趨勢,但與快速增長的粗鋼產量相比,自產廢鋼的生產率是逐漸下降的,2001年鋼廠自產廢鋼生產率為8.8%,2005年為6.3%,到了2010年進一步滑落至5.3%,10年來自產廢鋼生產率相對下降40%左右,這主要是由于鋼廠的連鑄比不斷提高,軋鋼成材率相應提高,經濟效益、環保效益相對增加。“十五”時期自產廢鋼累計8 118萬t,“十一五”時期自產廢鋼累計14 560萬t,同比增加了約80%。

社會廢鋼供應量在“十五”時期累計為14 345萬t,到了“十一五”,這個數字為21 990萬t,同比增長約53%。

進口廢鋼方面,“十五”時期共進口廢鋼4 730萬t,占同期消耗總量的19.8%。“十一五”時期共進口廢鋼3 190萬t,占同期消耗總量的8.5%,較“十五”時期相比,進口廢鋼占比明顯萎縮。這主要是由于在“十一五”時期,除了2009年因為金融危機后國際廢鋼價格不高、進口量大幅攀升外,其余年份國際廢鋼價格不斷攀升,與國內廢鋼價格形成倒掛,使得鋼廠把更多采購途徑轉向國內,這是廢鋼進口量一直處于低位的主要原因。

1.2 我國廢鋼鐵消耗情況

由表1、表2看出,在廢鋼消耗方面,從2001年的3 440萬t,到2010年的8 670萬t,增長了約152%,“十五”時期共消耗廢鋼23 910萬t,“十一五”時期消耗37 750萬t,同比增加57.9%。但是從廢鋼單耗來看,從2001年的226 kg/t下滑到2005年的180 kg/t,再滑落至2010年的138 kg/t,這主要是由于廢鋼供應量的增長速度低于粗鋼生產的增長速度。

另外,從全球看,電爐鋼廠是廢鋼消耗的主要用戶,然而我國電爐鋼廠由于受到廢鋼供應不足和電價高的制約,發展速度比高爐-轉爐鋼廠慢。目前國內電爐鋼產量占總鋼產量的10%左右,遠低于美國的58%。

廢鋼的產生量主要取決于鋼鐵積蓄量以及粗鋼總產量,在國內自產廢鋼生產率日益降低的今天,加強廢鋼的循環利用,把有限的廢鋼資源有效地用于鋼鐵生產,對國內經濟和社會都有很大的意義。

2 對廢鋼價格關聯因素的量化研究

目前國內對廢鋼行情研究主要局限于定性的描述,但對影響廢鋼價格的關聯因素分析尚不深入,因此富寶廢鋼研究小組為彌補上述不足,選取了一些關鍵性變量進行研究,對關聯性變量的程度進行量化,有益于更加深入了解廢鋼行情。為此主要選取了一些月度數據,主要變量包括宏觀經濟變量和微觀市場變量,其中宏觀經濟變量選擇了固定資產投資額和居民消費物價指數,微觀市場變量選擇了粗鋼產量、廢鋼進口價格、進口鐵礦石價格、鋼坯價格、生鐵價格、螺紋鋼價格。以唐山重廢價格作為研究的典型代表,通過建立相應數學模型來刻畫上述變量與唐山重廢價格的關聯程度大小。數據均選擇月度以保持統一,數據的起始日期是2009年4月—2011年5月,數據樣本的選擇主要考慮了上述變量的完備性。

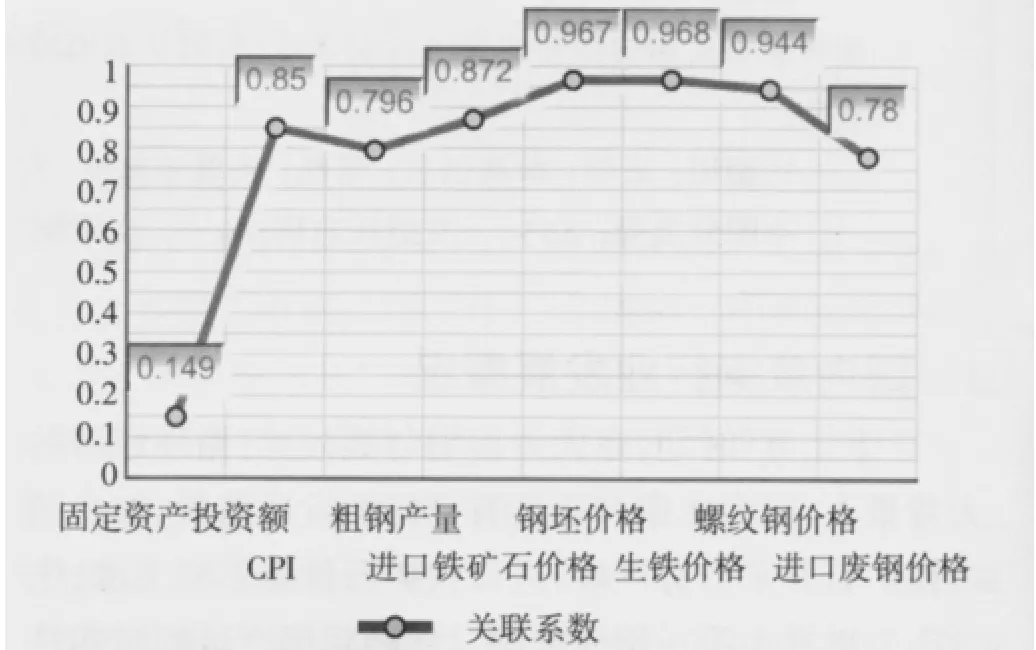

從圖2可以看出,與廢鋼價格的關聯度強弱順序依次為生鐵價格(0.968)—鋼坯價格(0.967)—螺紋鋼價格(0.944)—進口鐵礦石價格(0.872)—CPI(0.85)—粗鋼產量(0.796)—進口廢鋼價格(0.78)—固定資產投資額(0.149),其中生鐵價格、鋼坯價格以及螺紋鋼價格相似度非常高,這也與平時的分析相吻合,而固定資產投資額屬于低相關,的確超出了預期,也說明利用數據定量刻畫具有很好的啟發性。

圖2 廢鋼價格與相關變量關聯系數

對廢鋼價格關聯因素進行量化,主要是為了能夠充分了解宏觀經濟因素以及關聯市場價格對廢鋼市場的影響,對更好地分析廢鋼市場走勢有較好的指導意義。當然今后還會對模型進行相應的改進,主要是通過計算各時間段的廢鋼關聯系數,通過縱向對比來觀察它們的變化,對后期跟蹤廢鋼市場價格變化具有更加積極的意義。

[1] 林加沖.我國廢鋼產業發展概況及前景展望[J].再生資源與循環經濟,2010,3(2):13-17.

[2] 閆啟平.中國廢鋼鐵投資市場前景分析[J].中國鋼鐵業,2009(11):16-19.

[3] 徐曙光,曹新元.我國廢鋼的利用現狀與分析[J].國土資源情報,2006(8):25-28.

猜你喜歡

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

原道(2020年2期)2020-12-21 05:47:06

當代陜西(2019年15期)2019-09-02 01:52:00

中國非營利評論(2018年2期)2018-06-18 10:48:50

學苑創造·A版(2018年11期)2018-02-01 06:29:20

自動化學報(2017年1期)2017-03-11 17:31:17

讀者(2017年5期)2017-02-15 18:04:18

西藏科技(2016年5期)2016-09-26 12:16:39

振動工程學報(2015年1期)2015-03-01 01:15:42