人民幣匯率與我國沿海港口貨物吞吐量的關系

2011-06-11 03:35:00祝建余思勤

大連交通大學學報 2011年4期

關鍵詞:匯率

祝建,余思勤

(1.上海海事大學 經濟管理學院,上海 201306;2.上海海事大學 研究生部,上海 201306)

0 引言

2010年以來,美歐等國以其巨額貿易赤字為由壓迫人民幣升值,人民幣匯率問題再次成為人們關注的焦點[1].鑒于市場對人民幣升值的預期越來越強,人民幣升值已不再只是一個貨幣問題,而且關系到企業甚至是行業的存亡發展.那么,人民幣升值會對我國港口吞吐量形成怎樣的影響?人民幣匯率與我國沿海港口貨物吞吐量之間有怎樣的關系及這種關系是否因金融危機的發生而有所變化?本文將分別從定性和定量兩個角度對上述問題進行探討.

國內關于研究港口吞吐量影響因素的文獻尚不多見,現有的文獻主要集中于定性地或運用線性回歸的方法對地理位置、國民生產總值、人民生活水平、腹地資源開發等因素對港口吞吐量產生的影響作靜態的分析[2-10].目前,國內有關人民幣匯率與港口吞吐量之間的關系進行研究的文獻相對較少,所有文獻在研究影響港口吞吐量的相關因素時均忽略了人民幣匯率這一不可忽略的因素.

本文以下先從傳統國際收支理論彈性分析方法入手就人民幣升值對我國港口吞吐量可能形成的影響作定性分析,然后結合2005年1月~2010年6月人民幣實際有效匯率和我國沿海港口貨物吞吐量的月度數據為樣本對兩者之間的關系進行定量研究.

1 傳統國際收支理論彈性分析方法

據國際收支理論中的彈性分析方法:本幣升值一方面可以起到減少出口的作用,另一方面可以起到增加進口的作用.出口方面,假設匯率升值前,某種商品以本幣表示的出口價格為Pd0,匯率為r0,則該商品以外幣表示的價格Pf0=Pd0/r0;本幣升值后,匯率為r1,但該商品本幣表示的出口價格不變,仍為Pd0,則本幣升值后該商品以外幣表示的價格Pf1=Pd0/r1.由于r1< r0,所以Pf1> Pf0,即該商品的國外價格上升,從而抑制了國外進口的意愿.進口方面,假設匯率升值前,某種商品以外幣表示的進口價格為Pf0,匯率為r0,則該商品以本幣表示的價格Pd0=Pf0*r0,本幣升值后,匯率為r1,但該商品以外幣表示的進口價格不變,仍為Pf0,則本幣升值后該商品以本幣表示的價格Pd1=Pf0*r1.由于r1<r0,所以Pd1<Pd0,即該商品的國內價格下降,從而刺激了本國進口的意愿.由此方法分析可得,人民幣升值將減少我國的對外出口貿易量,而增加我國的對外進口貿易量.

而所謂港口吞吐量是指報告期內經由水路進、出港區范圍并經過裝卸的貨物數量,其既包括出口貿易量又包括進口貿易量以及中轉貿易量.而上述傳統國際收支理論彈性分析方法僅僅定性地指出人民幣升值既減少我國的對外出口貿易量又增加我國的對外進口貿易量,而并未定量地給出我國對外出口貿易的減少量和我國對外進口貿易的增加量到底哪個數量更大,這就使得僅僅依靠傳統國際收支理論彈性分析方法無法就人民幣升值對我國港口吞吐量可能形成的影響作出定性地判斷.

2 對傳統國際收支理論彈性分析方法的一些修正

由上述傳統國際收支理論彈性分析方法得出:人民幣升值將減少我國的出口貿易量,而增加我國的進口貿易量.但當結合我國對外貿易的實際情況考慮問題時,就會發現不能簡單地套用傳統國際收支理論彈性方法來分析人民幣升值對我國進出口貿易的影響,原因在于:

2.1 出口商品的替代性

首先,中國對外出口的商品主要是低附加值的勞動密集型產品,其中的一部分近似于經濟學上所謂的“吉芬商品”,盡管人民幣升值會導致這部分商品的美元售價上升,但其需求量卻未必會減少.其次,中國對外出口的商品普遍價格低廉,即使人民幣有較大幅度的升值,用絕對美元價格來衡量單位商品價格上升有限,不至于減少外國消費者對中國商品的需求.第三,中國對外出口的商品大多經過生產商、出口商、轉口商、進口商、批發商、零售商等諸多環節才進入國外市場,這就使得人民幣升值的負擔并不由某一層次的廠商單獨承擔,所以,人民幣升值的負擔分攤到每一層次廠商其實并不大,各層次廠商利潤的稍許縮減就能抵消匯率的影響,因此人民幣升值未必會影響到中國的對外出口貿易量.

2.2 加工貿易

據統計,中國的加工貿易已經超過一般貿易占貿易總額的55%以上,是中國貿易順差的主要來源.中國加工貿易出口產品的進口成本比重很高,加工貿易出口產品中只有20%是在國內產生的增值.下面通過模型來對加工貿易和一般貿易對匯率調整反應程度的不同加以解釋.假設:加工貿易產品的外匯成本為Cpt,一般貿易產品的外匯成本為Cgt,國內原材料價格為Pd,國外原材料價格為Pf,其它國內成本為Cd,國內工人工資為Wd,匯率為r,則:

當r下降時,Cgt的提升幅度大于Cpt,也即,當本幣升值時,加工貿易的外匯成本增加的幅度較小,而一般貿易的外匯成本增加的幅度較大;進一步可得:加工貿易的產品在國外銷售時的價格增加要比一般貿易的產品在國外銷售時價格增加的幅度小[11].這說明,本幣升值對加工貿易出口的抑制作用小于一般貿易出口.而鑒于我國加工貿易的這種“大進大出,兩頭在外”的特點決定了我國自主進口貿易的比重較低,這就使得人民幣升值對我國進口貿易可能產生的影響就比較有限了.

2.3 貿易壁壘

貿易壁壘一直以來都是影響世界貿易自由化的障礙,而這種影響自金融危機以來更為顯著,以中美貿易為例,美國對華出口的大宗商品大致可分為兩類,一類是高附加值的資本技術密集型產品,另一類是農產品.對于第一類產品,美國對華實行嚴格的貿易限制,這使得我國對于這部分商品的進口貿易量并不取決于價格因素而主要取決于貿易政策,也即人民幣升值并不會增加我國對這部分商品的進口貿易量.貿易壁壘的存在使得影響我國對外貿易量的因素中增加了許多非市場化因素.

綜上所述,鑒于傳統國際收支理論彈性分析方法自身的不足以及我國對外貿易的實際情況,僅僅依靠傳統的國際收支理論中的彈性分析方法無法就人民幣升值對我國沿海港口貨物吞吐量形成的影響作出定性地判斷.

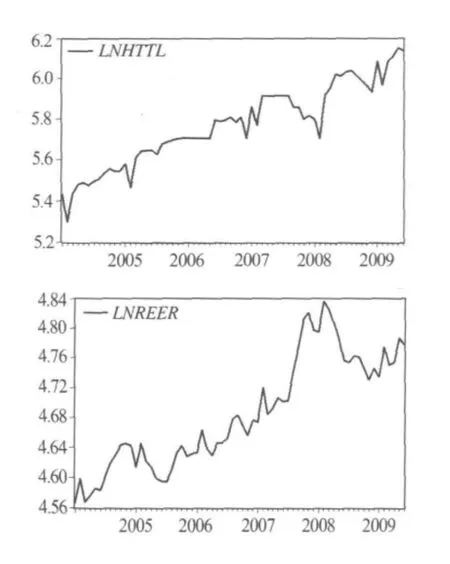

為了對人民幣匯率與我國沿海港口貨物吞吐量之間的關系進行定量地考察,本文以下選取人民幣實際有效匯率(REER,以2005年為100)和我國沿海港口貨物吞吐量(HTTL,單位百萬噸)自2005年1月~2010年6月的月度數據為樣本進行實證檢驗,數據來源分別為:國際清算銀行網和中華人民共和國海關總署網.為了減小樣本數據的振幅和異方差,本文先分別對我國沿海港口貨物吞吐量(HTTL)和人民幣實際有效匯率(REER)的樣本數據取對數(以下分別簡記為LNHTTL和 LNREER).圖1分別是 LNHTTL和LNREER的時間序列圖.

圖1 LNHTTL和LNREER的時間序列圖

3 人民幣實際有效匯率與我國沿海港口貨物吞吐量關系之實證研究

3.1 鄒突變點檢驗

由圖1可知,這兩個變量由于受金融危機的影響分別在2008年左右呈現出顯著地急跌現象,為了避免由這種劇烈波動引起的數據樣本結構上的突變對最終實證結果可信度形成干擾,故有必要先對2005年1月~2010年6月期間兩變量的數據樣本進行鄒突變點檢驗,鄒突變點檢驗用于檢驗模型參數在樣本范圍內某一點是否發生顯著的變化,當研究同一問題,在不同時段得到的兩個子樣本時,需要考察兩個不同時段的回歸系數是否相同,即回歸系數在不同時段是否穩定.

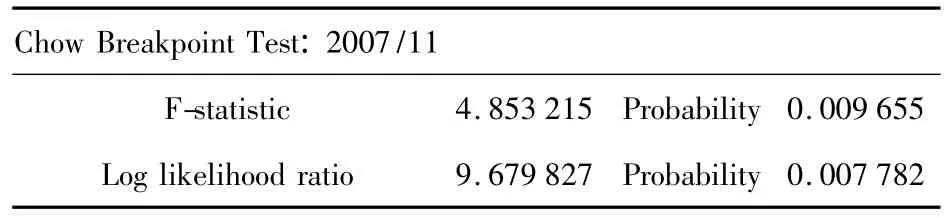

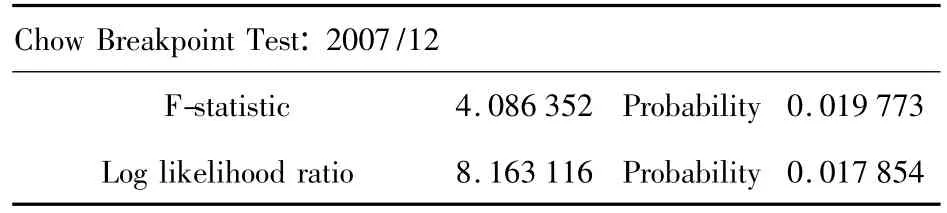

選取2007年11月和2007年12月這個兩個時間點進行鄒突變點檢驗(檢驗由Eviews5.0軟件完成,下同),得到的結果如表1、表2所示.

由表1和表2可知,數據樣本在2007年11月這個時間點在1%顯著性水平上通過了突變點檢驗,而在2007年12月這個時間點在1%顯著性水平上沒有通過突變點檢驗,故可認為本文所選取的HTTL和REER的數據樣本在2007年12月經歷了結構上的突變,故本文以2007年12月為分界點,把樣本數據分為金融危機之前和以來兩個階段(即2005年1月~2007年12月和2008年1月~2010年6月),并對兩個階段樣本數據分別進行實證檢驗.

表1 2007年11月鄒突變點檢驗結果

表2 2007年12月鄒突變點檢驗結果

3.2 單位根檢驗

若一個時間序列的均值或自協方差函數隨時間而改變,則該序列為非平穩序列,即序列含有某種變動趨勢.為此,本文首先對 LNHTTL和LNREER時間序列數據的平穩性進行檢驗,這里采用擴展的Dickey-Fuller(ADF檢驗)方法(檢驗由Eviews5.0軟件完成),檢驗結果如表3、表4所示.

表3 2005年1月~2007年12月期間兩變量的ADF檢驗結果

表4 2008年1月~2010年6月期間兩變量的ADF檢驗結果

由表3可知,2005年1月~2007年12月期間的LNHTTL序列在含常數項和不含趨勢項的情況下,其ADF統計量均大于在不同顯著性水平下ADF統計量的臨界值,即LNHTTL序列不平穩,故對其進行一階差分處理,得到D(LNHTTL)序列,該序列在含常數項和不含趨勢項的情況下,其ADF統計量均小于在不同顯著性水平下相應ADF統計量的臨界值,即D(LNHTTL)平穩,也即LNHTTL序列是一階平穩序列,用符號表示為:LNHTTL~I(1),同理可得:LNREER~I(1).

同理由表4可知,2008年1月~2010年6月期間的LNHTTL序列在不含常數項和趨勢項的情況下,其ADF統計量均大于在不同顯著性水平下ADF統計量的臨界值,即LNHTTL序列不平穩,對其進行一階差分處理后的D(LNHTTL)序列在不含常數項和趨勢項的情況下,其ADF統計量均小于在不同顯著性水平下相應ADF統計量的臨界值,即該LNHTTL序列是一階平穩序列,用符號表示為:LNHTTL~I(1),同理可得:LNREER~I(1).

3.3 VAR 模型

根據前面的單位根檢驗結果可以看出無論是2005年1月~2007年12月期間的數據還是2008年1月~2010年6月期間的數據,都顯示LNHTTL和LNREER同是一階單整序列,滿足建立VAR模型的條件.VAR模型由于其較少受經濟理論對變量解釋的限制以及其充分考慮到了各變量受其滯后期的影響而被廣泛應用.VAR模型的一般形式為:

其中,εt為白噪聲.

由于本文重點研究人民幣實際有效匯率對我國沿海港口貨物吞吐量的影響,故以下給出LNHTTL關于LNREER滯后期及其自身滯后期的滯后二期的VAR方程,即:

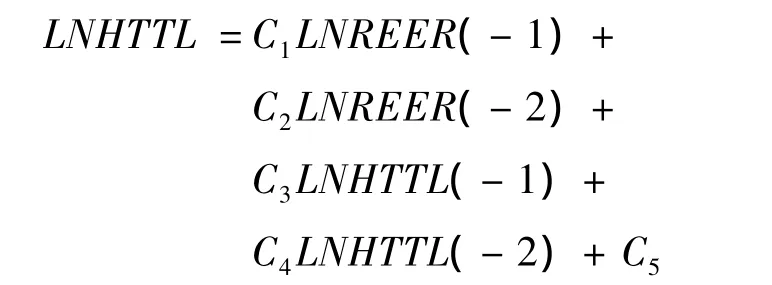

根據金融危機前、后的樣本數據分別經過Eviews軟件處理后,得到的模型結果為:

2005年1月~2007年12月期間兩變量的VAR結果:

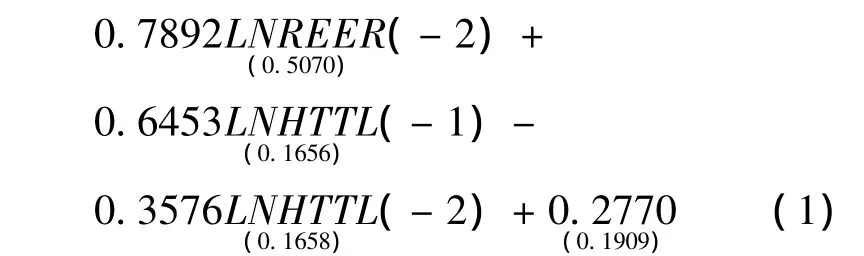

2008年1月~2010年6月期間兩變量的VAR結果:

括號里是估計系數的標準差

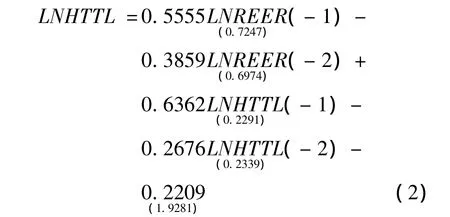

圖2、圖3分別為上述兩個模型的AR特征多項式的逆根圖.

圖2 2005年1月~2007年12月期間AR特征多項式逆根圖

圖3 2008年1月~2010年6月期間AR特征多項式逆根圖

由圖2和圖3可知,兩階段VAR模型的所有單位根均位于單位圓內,故上述兩個模型結構均穩定,即無論是2005年1月~2007年12月期間還是2008年1月~2010年6月期間的VAR模型的擬合效果都較好.故可以就(1)式和(2)式分別分析金融危機發生之前和以來,人民幣實際有效匯率的波動對我國沿海港口貨物吞吐量形成的短期影響:由(1)和(2)式可知:無論是金融危機發生之前還是以來,LNHTTL和LNREER滯后一期的數值之間都存在正相關關系,即前一期人民幣實際有效匯率上升(即人民幣貶值)都將導致此期我國沿海港口貨物吞吐量的增加.但是,對比(1)式和(2)式LNREER前的系數可知:金融危機發生以來的我國沿海港口貨物吞吐量受人民幣實際有效匯率滯后期數值的(無論是一期還是二期)影響程度比金融危機發生前有顯著地減小,這表明:金融危機發生以來,我國沿海港口貨物吞吐量對人民幣匯率波動的反應程度較之金融危機發生之前變得更為不敏感了.也即我國沿海港口貨物吞吐量受人民幣實際有效匯率的影響在金融危機發生以來得到了削弱.

3.4 協整檢驗

上述VAR模型顯示了我國沿海港口貨物吞吐量和人民幣實際有效匯率之間的短期相互作用,而以下的協整檢驗則反映了這兩者之間的長期均衡關系.

本文采用E-G兩步法分別對2005年1月~2007年12月期間和2008年1月~2010年6月期間兩個變量的數據樣本進行協整檢驗,E-G兩步法由先對兩變量之間進行線性回歸,再對回歸后的殘差進行ADF檢驗完成,檢驗結果分別如表5~8所示.

表5 2005年1月~2007年12月期間LNHTTL和LNREER的回歸結果

表6 2005年1月~2007年12月期間殘差序列的單位根檢驗結果

表7 2008年1月~2010年6月期間LNHTTL和LNREER的回歸結

表8 2008年1月~2010年6月期間殘差序列的單位根檢驗結果

由表6可知,在不含常數項和趨勢項的情況下,2005年1月-2007年12月期間兩變量數據回歸結果的殘差序列的ADF檢驗統計量小于1%顯著性水平下ADF統計量的臨界值,故可以認為該殘差序列平穩,即金融危機前,LNHTTL和LNREER之間存在著協整關系.進一步由表5可知,在此期間的LNHTTL和LNREER之間存在著顯著地正相關關系(系數為2.887 167),即金融危機發生之前,人民幣實際有效匯率的上升(即人民幣貶值)將導致我國沿海港口貨物吞吐量上升,反之亦然.

由表8可知,在不含常數項和趨勢項的情況下,2008年1月~2010年6月期間兩變量數據回歸結果的殘差序列的ADF檢驗統計量甚至大于10%顯著性水平下ADF統計量的臨界值,故可以認為該殘差序列不平穩,即金融危機發生以來,LNHTTL和LNREER之間不存在協整關系.也即此次金融危機的發生打破了金融危機之前人民幣實際有效匯率和我國沿海港口貨物吞吐量之間存在著的長期均衡關系.

4 結論

本文先用傳統國際收支理論彈性方法定性分析了人民幣升值可能對我國進出口貿易量可能產生的影響,發現鑒于傳統國際收支理論彈性分析方法自身的不足以及我國對外貿易的實際情況,僅僅依靠傳統的分析方法無法就人民幣升值對我國沿海港口貨物吞吐量形成的影響作出定性判斷.為了對人民幣匯率與我國沿海港口貨物吞吐量之間的關系進行定量地考察,本文以2005年1月~2010年6月人民幣實際有效匯率與我國沿海港口貨物吞吐量的月度數據為樣本,并把樣本分為金融危機發生之前和發生以來兩個階段分別進行實證研究.由VAR模型可知:短期內,人民幣升值將減少我國沿海港口貨物吞吐量,并且我國沿海港口貨物吞吐量受人民幣匯率波動的影響在金融危機發生以來得到了削弱;由協整檢驗可知:金融危機發生之前,人民幣匯率與我國沿海港口貨物吞吐量之間存在著長期均衡關系,并且人民幣升值將減少我國沿海港口貨物吞吐量,但金融危機以來,人民幣匯率與我國沿海港口貨物吞吐量之間不再具有長期均衡關系,即長期看,金融危機發生以來人民幣升值未必會減少我國沿海港口的貨物吞吐量.由此推理,美歐等國以縮小其巨額貿易赤字為由而壓迫人民幣升值的邏輯是站不住腳的.

[1]Mohsen Bahmani-Oskooee.Exchange Rate Sensitivity of U.S.Trade Flows:Evidence from Industry Data[J].Southern Economic Journal,2006,72(3):542-559.

[2]徐劍華,姜穎琿.影響寧波港運輸需求的因素分析[J].綜合運輸,2004(5):53-55.

[3]張萍,嚴以新,許長新.港口吞吐量的內在影響因素提取[J].中國港灣建設,2006(6):70-72.

[4]曹陽 ,李劍武 .人民幣實際匯率水平與波動對進出口貿易的影響[J].世界經濟研究 ,2006(8):12-19.

[5]江艦,王海燕,楊贊.集裝箱吞吐量及主要影響因素的計量經濟分析[J],大連海事大學學報,2007(2):83-86.

[6]李晶,呂靖.腹地經濟發展對港口吞吐量影響的動態研究[J].水運工程,2007(11):49-51.

[7]王丹,楊贊.港口吞吐量影響因素分析[J].水運工程,2007(1):45-48.

[8]劉林奇.人民幣對美元實際匯率與中美貿易凈出口關系的研究[J].國際貿易問題 ,2007(11):116-122.

[9]張麗君,劉佳駿.中國沿海港口吞吐量內在影響因素研究[J],中國水運,2008(10):54-56.

[10]陳濤燾,高琴.港口集裝箱吞吐量影響因素研究[J].武漢理工大學學報,2008(12):992-999.

[11]許戀梅.人民幣升值對降低我國貿易順差的作用分析[J].國際貿易問題 ,2008(1):104-108.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16