系統(tǒng)導(dǎo)向財(cái)政專項(xiàng)資金績(jī)效審計(jì)的邏輯解析

2011-06-26 06:26:24劉愛(ài)松

地方財(cái)政研究 2011年7期

劉愛(ài)松

(廣東輕工職業(yè)技術(shù)學(xué)院,廣州 510300)

財(cái)政專項(xiàng)資金是指各級(jí)政府為了扶持、發(fā)展某項(xiàng)事業(yè)而專門(mén)設(shè)立的,具有專門(mén)來(lái)源和專門(mén)用途的資金(肖正蘭和張?jiān)讫垼?010)。凡屬財(cái)政公共資金都應(yīng)納入國(guó)家審計(jì)的范圍。隨著社會(huì)公眾對(duì)政府履行受托責(zé)任的要求越來(lái)越高,對(duì)財(cái)政專項(xiàng)資金的績(jī)效審計(jì)的要求也越趨嚴(yán)格。公眾對(duì)財(cái)政專項(xiàng)資金使用的要求最終表現(xiàn)為希望其發(fā)揮最大的效益,即希望投入的公共資金能夠物有所值(value for money)。財(cái)政專項(xiàng)資金績(jī)效審計(jì)從經(jīng)濟(jì)性、效率性和效果性三個(gè)方面對(duì)財(cái)政專項(xiàng)資金的使用進(jìn)行評(píng)價(jià),是因應(yīng)社會(huì)公眾要求加強(qiáng)政府受托責(zé)任的產(chǎn)物。和傳統(tǒng)的財(cái)務(wù)審計(jì)不同,績(jī)效審計(jì)在審計(jì)對(duì)象、審計(jì)目標(biāo)、審計(jì)方法的選擇上以及審計(jì)意見(jiàn)的形式上具有很大的靈活性,標(biāo)準(zhǔn)化程度低,需要審計(jì)人員根據(jù)每個(gè)項(xiàng)目進(jìn)行職業(yè)判斷,確定適用的審計(jì)方法、評(píng)價(jià)指標(biāo)及審計(jì)報(bào)告的具體形式和內(nèi)容。基于此,最高審計(jì)機(jī)關(guān)國(guó)際組織(INTOSAI)審計(jì)準(zhǔn)則委員會(huì)在其頒布的《績(jī)效審計(jì)指南》中指出,績(jī)效審計(jì)究竟該如何操作應(yīng)當(dāng)由審計(jì)人員以單個(gè)審計(jì)項(xiàng)目為基礎(chǔ)分別確定,這使得每個(gè)績(jī)效審計(jì)項(xiàng)目都是獨(dú)一無(wú)二的,一個(gè)項(xiàng)目的審計(jì)方案無(wú)法套用到另一個(gè)項(xiàng)目上。而財(cái)政專項(xiàng)資金項(xiàng)目種類繁多①據(jù)不完全統(tǒng)計(jì),我國(guó)各級(jí)政府的專項(xiàng)資金有八大類108項(xiàng),且涉及面非常廣(肖正蘭、張?jiān)讫垼?010)。,對(duì)其進(jìn)行績(jī)效審計(jì)就更加無(wú)法標(biāo)準(zhǔn)化。但績(jī)效審計(jì)畢竟是對(duì)審計(jì)項(xiàng)目的經(jīng)濟(jì)性、效率性和效果性三個(gè)方面進(jìn)行評(píng)價(jià)的審計(jì),即使審計(jì)項(xiàng)目千差萬(wàn)別,其評(píng)價(jià)的目標(biāo)卻不會(huì)因此而有改變。作為一種績(jī)效審計(jì),財(cái)政專項(xiàng)資金績(jī)效審計(jì)也是對(duì)特定對(duì)象的經(jīng)濟(jì)性、效率性和效果性進(jìn)行評(píng)價(jià)的審計(jì),所以最高審計(jì)機(jī)關(guān)國(guó)際組織審計(jì)準(zhǔn)則委員會(huì)制定的《績(jī)效審計(jì)指南》完全可以用于指導(dǎo)財(cái)政專項(xiàng)資金績(jī)效審計(jì)的操作,重要的是構(gòu)建財(cái)政專項(xiàng)資金績(jī)效審計(jì)的一般思路,使審計(jì)人員能在這個(gè)思路的指引下結(jié)合具體項(xiàng)目的特點(diǎn)有效執(zhí)行財(cái)政專項(xiàng)資金項(xiàng)目的績(jī)效審計(jì)。

一、財(cái)政專項(xiàng)資金項(xiàng)目是一個(gè)系統(tǒng)過(guò)程

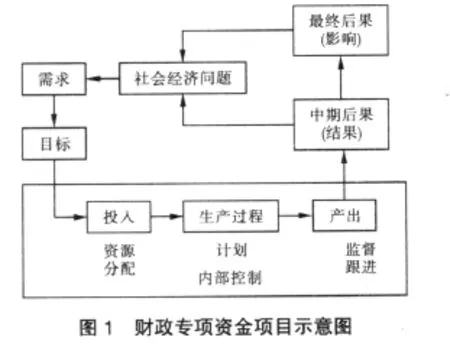

財(cái)政專項(xiàng)資金是各級(jí)政府為達(dá)到專門(mén)目標(biāo)而撥付的款項(xiàng),是政府履行公共管理責(zé)任的具體體現(xiàn)。政府通過(guò)對(duì)社會(huì)面臨的問(wèn)題進(jìn)行分析,確定具體的項(xiàng)目目標(biāo),撥付專門(mén)的資金,責(zé)成有關(guān)部門(mén)利用這些資金完成項(xiàng)目,最終達(dá)到預(yù)定目標(biāo)并解決所面臨的社會(huì)問(wèn)題。為了順利達(dá)到預(yù)定的目標(biāo)并最優(yōu)化項(xiàng)目的經(jīng)濟(jì)性和效率性,政府還會(huì)建立相應(yīng)的規(guī)章制度對(duì)項(xiàng)目資金的使用進(jìn)行控制,經(jīng)辦方應(yīng)在這些規(guī)章制度的約束下承辦項(xiàng)目和使用資金,這包括計(jì)劃的制定、資金的分配,以及對(duì)項(xiàng)目的進(jìn)展進(jìn)行監(jiān)督和跟進(jìn),直至最終完成項(xiàng)目。根據(jù)歐洲審計(jì)院(The European Court ofAuditors)的定義,專項(xiàng)資金通過(guò)項(xiàng)目運(yùn)行產(chǎn)生的直接產(chǎn)品或服務(wù)稱為產(chǎn)出(output)。此外,專項(xiàng)資金項(xiàng)目還會(huì)產(chǎn)生中期的后果(intermediate outcome)和長(zhǎng)遠(yuǎn)影響(impact)。一個(gè)良好決策的項(xiàng)目應(yīng)當(dāng)通過(guò)其中期后果和最終影響解決原來(lái)促使政府設(shè)立該項(xiàng)目的社會(huì)經(jīng)濟(jì)問(wèn)題,達(dá)到政府履行其公共職能的目的。因此,財(cái)政專項(xiàng)資金項(xiàng)目是一個(gè)有機(jī)的系統(tǒng)過(guò)程,這個(gè)系統(tǒng)過(guò)程可以用圖1表示。

按照系統(tǒng)的觀點(diǎn),財(cái)政專項(xiàng)資金項(xiàng)目從立項(xiàng)到啟動(dòng),到項(xiàng)目的建設(shè)至結(jié)束,整個(gè)過(guò)程是一個(gè)環(huán)環(huán)相扣的有機(jī)整體。項(xiàng)目的設(shè)立是由于面臨的社會(huì)經(jīng)濟(jì)問(wèn)題導(dǎo)致的具體需求所致,項(xiàng)目的目標(biāo)在立項(xiàng)時(shí)就已明確,專項(xiàng)資金投入后,還需配合相應(yīng)的人力資源(承辦單位和上級(jí)負(fù)有監(jiān)督責(zé)任的部門(mén)均需投入相應(yīng)的人力),它們要遵循適用的法律法規(guī)并制定必要的控制制度,對(duì)項(xiàng)目的運(yùn)行過(guò)程進(jìn)行控制,將投入的專項(xiàng)資金和人力資源轉(zhuǎn)化為具體的產(chǎn)出,并進(jìn)而轉(zhuǎn)化成中期和長(zhǎng)期的后果,達(dá)到滿足目標(biāo)群體需求并最終解決所面臨社會(huì)經(jīng)濟(jì)問(wèn)題的目的,它們構(gòu)成一個(gè)系統(tǒng)的過(guò)程。在這個(gè)系統(tǒng)過(guò)程中需要投入的各種人力資源、財(cái)務(wù)資源(財(cái)政專項(xiàng)資金)和其他種資源、有關(guān)的法律法規(guī)和控制制度、項(xiàng)目的目標(biāo)群體、生產(chǎn)過(guò)程、產(chǎn)出和后果都是系統(tǒng)的構(gòu)成要素,它們相互作用和彼此依賴,共同決定系統(tǒng)的運(yùn)行結(jié)果。

二、系統(tǒng)觀點(diǎn)下財(cái)政專項(xiàng)資金項(xiàng)目的3E評(píng)價(jià)

前面的分析中將財(cái)政專項(xiàng)資金項(xiàng)目視作一個(gè)在一套內(nèi)部控制制度規(guī)范下投入專項(xiàng)資金解決特定社會(huì)經(jīng)濟(jì)問(wèn)題的系統(tǒng)過(guò)程,具有具體明確的目標(biāo)。對(duì)其進(jìn)行績(jī)效審計(jì)就是對(duì)項(xiàng)目的經(jīng)濟(jì)性、效率性和效果性(即3E)進(jìn)行評(píng)價(jià),把這種評(píng)價(jià)置于上述系統(tǒng)模型中就變得非常具體。

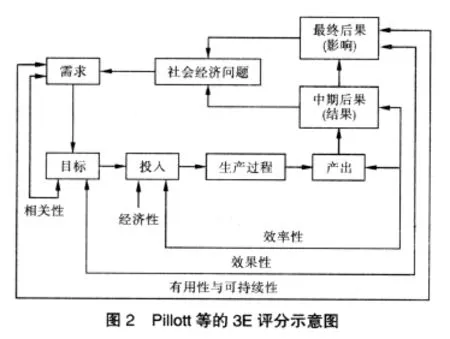

經(jīng)濟(jì)性的評(píng)價(jià)在于確定審計(jì)項(xiàng)目的成本是否控制在最低水平,它取決于投入要素的成本。要素成本的高低受要素采購(gòu)控制制度的明顯影響,如果采購(gòu)控制制度設(shè)計(jì)科學(xué)并得到有效執(zhí)行,投入要素的成本就能得到良好的控制,從而保證項(xiàng)目的經(jīng)濟(jì)性。效率性審計(jì)則是對(duì)各種人力、財(cái)力和其他資源使用效率的評(píng)價(jià),考察的是投入與產(chǎn)出之間的關(guān)系,主要考慮給定投入的資源能否獲得更多的產(chǎn)出或者現(xiàn)有的產(chǎn)出能否以更少的投入來(lái)獲得。同樣,約束項(xiàng)目運(yùn)行的內(nèi)部控制系統(tǒng)的有效性對(duì)其會(huì)產(chǎn)生明顯的影響。效果性審計(jì)則是評(píng)價(jià)被審計(jì)對(duì)象實(shí)際取得的成績(jī)是否達(dá)到了預(yù)定的目標(biāo),它需要將項(xiàng)目的產(chǎn)出、中期結(jié)果和影響與預(yù)定目標(biāo)進(jìn)行比較。因此,經(jīng)濟(jì)性、效率性和效果性的評(píng)價(jià)離不開(kāi)對(duì)財(cái)政專項(xiàng)資金項(xiàng)目運(yùn)行系統(tǒng)中各個(gè)要素之間關(guān)系的分析。Pillott等(1999)提出了一個(gè)評(píng)價(jià)框架,如圖2所示。

從圖2可以看出,Pillott等(1999)在評(píng)價(jià)效率性時(shí),是將項(xiàng)目的投入與產(chǎn)出以及中期后果進(jìn)行比較來(lái)評(píng)價(jià)的。按照歐洲審計(jì)院(European Auditing Court)頒布的《績(jī)效審計(jì)手冊(cè)》的解釋,項(xiàng)目的產(chǎn)出是指政府項(xiàng)目利用所投入的資源提供的直接產(chǎn)品或服務(wù),例如,政府可能啟動(dòng)一項(xiàng)針對(duì)某一培訓(xùn)項(xiàng)目,為此投入了一定數(shù)量的人力物力資源,則該培訓(xùn)項(xiàng)目提供的培訓(xùn)總課時(shí)和參加并通過(guò)培訓(xùn)考試的總?cè)藬?shù)即是產(chǎn)出;中期后果(intermediate outcome)又稱結(jié)果(result),是指政府項(xiàng)目的直接受益人在參加該項(xiàng)目后所產(chǎn)生的變化。例如,培訓(xùn)參加者在參加該培訓(xùn)項(xiàng)目后由于勞動(dòng)技能提高而找到了工作,這就是該培訓(xùn)項(xiàng)目的中期后果。

圖2還說(shuō)明,Pillott等認(rèn)為,效果性應(yīng)該從項(xiàng)目的最終效果是否達(dá)到預(yù)定目標(biāo)來(lái)進(jìn)行考察。而一個(gè)項(xiàng)目的有用性和可持續(xù)性則應(yīng)從其最終效果(即影響)是否有效滿足了目標(biāo)群體的需求來(lái)進(jìn)行判斷。歐洲審計(jì)院對(duì)需求的解釋是相關(guān)群體所遭遇的問(wèn)題或困難,是政府項(xiàng)目意圖解決的問(wèn)題。如果政府項(xiàng)目能夠從根本上滿足目標(biāo)群體的需求,則意味著解決了導(dǎo)致該需求產(chǎn)生的社會(huì)經(jīng)濟(jì)問(wèn)題,從而該項(xiàng)目就具有長(zhǎng)期性的效果。

三、系統(tǒng)觀點(diǎn)下財(cái)政專項(xiàng)資金項(xiàng)目績(jī)效評(píng)價(jià)的兩種方法

前面依據(jù)系統(tǒng)觀點(diǎn)對(duì)財(cái)政專項(xiàng)資金項(xiàng)目進(jìn)行的分析表明,財(cái)政專項(xiàng)資金項(xiàng)目是一個(gè)在內(nèi)部控制系統(tǒng)約束下將投入轉(zhuǎn)化為產(chǎn)出并產(chǎn)生中期和長(zhǎng)期后果的系統(tǒng)過(guò)程,對(duì)財(cái)政專項(xiàng)資金項(xiàng)目進(jìn)行績(jī)效審計(jì)應(yīng)該置于系統(tǒng)觀點(diǎn)下對(duì)該系統(tǒng)過(guò)程進(jìn)行分析。根據(jù)歐洲審計(jì)院頒布的《績(jī)效審計(jì)手冊(cè)》,績(jī)效審計(jì)的執(zhí)行有兩種基本的方法:一種是直接對(duì)績(jī)效進(jìn)行審計(jì),另一種是對(duì)控制系統(tǒng)進(jìn)行審計(jì)。

在直接對(duì)績(jī)效進(jìn)行審計(jì)這種方式下,審計(jì)人員將審計(jì)聚焦于投入、產(chǎn)出、結(jié)果和影響等要素之間的關(guān)系分析。當(dāng)審計(jì)人員可以獲得合適的標(biāo)準(zhǔn)對(duì)投入、產(chǎn)出、結(jié)果和影響等要素的質(zhì)量、數(shù)量及成本進(jìn)行衡量時(shí),直接對(duì)績(jī)效進(jìn)行審計(jì)就比較容易操作。這種審計(jì)策略的邏輯是:當(dāng)項(xiàng)目取得了令人滿意的績(jī)效時(shí),其實(shí)施過(guò)程和內(nèi)部控制存在嚴(yán)重問(wèn)題的風(fēng)險(xiǎn)是很低的。此時(shí),其對(duì)內(nèi)部控制進(jìn)行的檢查僅限于結(jié)果未能令人滿意的方面,分析的重點(diǎn)是為什么內(nèi)部控制沒(méi)有防止這種不利情況的發(fā)生。

直接對(duì)績(jī)效進(jìn)行分析需要有具體合適的評(píng)價(jià)標(biāo)準(zhǔn),但有時(shí)這種標(biāo)準(zhǔn)卻不能獲得,從而無(wú)法直接對(duì)績(jī)效進(jìn)行分析。此時(shí)可以采取對(duì)控制系統(tǒng)進(jìn)行審計(jì)的方法。這種方法的邏輯是:建立內(nèi)部控制的目的在于為實(shí)現(xiàn)經(jīng)濟(jì)性、效率性和效果性的最優(yōu)化提供合理的保障。這種模式下,審計(jì)須對(duì)內(nèi)部控制的各個(gè)要素進(jìn)行分析、檢查和測(cè)試。審計(jì)中常常要考慮如下問(wèn)題:實(shí)施的控制措施是否與政策目標(biāo)相一致,政策目標(biāo)是否轉(zhuǎn)化為具有明確運(yùn)作目標(biāo)的操作計(jì)劃,是否對(duì)該運(yùn)作目標(biāo)的實(shí)現(xiàn)程度進(jìn)行了計(jì)量,這種方法還需考慮實(shí)行的內(nèi)部控制是否提供相關(guān)、可靠和及時(shí)的信息,這些信息包括人力資源、財(cái)力資源和其他資源的投入、各種活動(dòng)的執(zhí)行(過(guò)程)和所產(chǎn)生的結(jié)果。產(chǎn)生的結(jié)果需要與運(yùn)作目標(biāo)進(jìn)行比較以評(píng)價(jià)其效果性。而當(dāng)二者存在差異時(shí),就需要進(jìn)一步檢查是否采取了補(bǔ)救措施對(duì)操作計(jì)劃進(jìn)行調(diào)整,以及對(duì)資源的配置與活動(dòng)的執(zhí)行進(jìn)行調(diào)整。當(dāng)然,實(shí)務(wù)中很少單獨(dú)采用一種模式,而是將兩種模式進(jìn)行有機(jī)的結(jié)合,以達(dá)到最好的審計(jì)效果。

〔1〕肖正蘭,張?jiān)讫?提高財(cái)政專項(xiàng)資金效益的審計(jì)思考.2010.http://www.audit.gov.cn/n1992130/n1992150/n1992576/2441267.html.

〔2〕European Court of Auditors.2007.Performance audit manual.http://eca.europa.eu/portal/pls/portal/docs/1/271275.PDF.

〔3〕Pollitt,C.,Girre,X.,Lonsdale,J.,Mul,R.,Summa,H.,and Waerness,M.,1999,Performance or compliance?Performance audit and public management in five countries.New York:Oxford University Press.

〔4〕INTOSAI.Auditing Standards Committee,Code of ethics and auditing standards.1995.http://intosai.connexcc-hosting.net.

〔5〕INTOSAI.Auditing Standards Committee,Implementation guidelines for performance auditing.2004.http://intosai.connexcc-hosting.net.

猜你喜歡

房地產(chǎn)導(dǎo)刊(2022年4期)2022-04-19 09:04:10

汽車(chē)工程師(2021年12期)2022-01-17 02:29:58

中老年保健(2021年12期)2021-11-30 02:58:01

甘肅教育(2020年14期)2020-09-11 07:57:42

攝影之友(影像視覺(jué))(2019年2期)2019-03-05 08:27:14

中華詩(shī)詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50

四川電力技術(shù)(2015年5期)2015-12-19 11:04:54

減速頂與調(diào)速技術(shù)(2015年4期)2015-03-16 03:39:41

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

- 地方財(cái)政研究的其它文章

- 發(fā)達(dá)國(guó)家社會(huì)保障水平與收入分配差距關(guān)系及對(duì)中國(guó)的啟示

- 沈陽(yáng)市企業(yè)境外投資存在的問(wèn)題與財(cái)政對(duì)策

- 新會(huì)計(jì)準(zhǔn)則視角下的會(huì)計(jì)職業(yè)判斷研究——基于2007年—2009年上市公司年報(bào)的分析

- 漢川農(nóng)銀村鎮(zhèn)銀行運(yùn)行狀況調(diào)查與思考

- 民族地區(qū)財(cái)政體制改革走向的現(xiàn)實(shí)分析——兼議民族自治與省直管縣的相容性*

- 大陸與臺(tái)灣個(gè)人所得稅制比較與借鑒*