發達國家社會保障水平與收入分配差距關系及對中國的啟示

2011-06-26 06:26:44高霖宇

地方財政研究 2011年7期

高霖宇

(中央財經大學,北京 100081)

2009年,中國的基尼系數已接近0.5①基尼系數是意大利經濟學家科拉多·基尼(C·Gini)根據著名的洛倫茲曲線提出的判斷收入公平程度的指標,用以測定洛倫茲曲線背離完全平均分配狀態的程度,表明不平等的比率。國際上通常認為,基尼系數在0.2以下為高度平均,0.2—0.3之間為相對平均,0.3—0.4之間為比較合理,0.4—0.5之間為差距偏大,0.5—0.6之間為差距懸殊,0.6以上為兩極分化。,社會保障支出總額為21888.6億元②根據2010年《中國統計年鑒》中的數據計算得出。,雖然絕對額已達歷史最高水平,但社會保障支出占GDP的比重僅為6.42%,即使與發達國家1960年的社會保障支出水平相比,依然差距巨大。發達國家建立社會保障制度的時間較早,社會保障領域中的制度措施相對較為完善,社會保障水平普遍較高,收入分配差距普遍較低。那么,社會保障水平是否與收入分配差距負相關?社會保障制度差異以及社會保障水平的高低是否會產生不同的收入分配調節結果?本文選取了部分具有典型意義的發達國家,并對這些國家的社會保障支出水平、財政社會保障支出水平及其與收入分配差距的相關關系進行深入研究。

按照社會對其成員保障程度的不同,世界各國社會保障制度大致可以分為保險型、福利型和儲蓄型三種。目前,世界上發達國家基本都采取保險型或福利型兩種模式。德國、法國、美國、澳大利亞以及日本等國實行的是保險型模式;瑞典、丹麥、芬蘭、英國、瑞士、荷蘭、新西蘭以及加拿大等國實行的是福利型模式。

一、發達國家社會保障支出的基本情況

(一)社會保障支出水平

社會保障支出水平又稱社會保障水平,是指在國民收入分配中社會保障具有的份額和現實的保障水平,通常用社會保障支出占國內生產總值(GDP)的比重表示。社會保障支出水平是影響社會保障調節收入分配差距效果的重要因素,它能夠準確反映一國或地區經濟實力的總體狀況,表明一定時期內一國或地區社會成員享受社會保障的高低程度,直接反映社會保障資金的分配水平,間接反映社會保障體系的運行狀況。

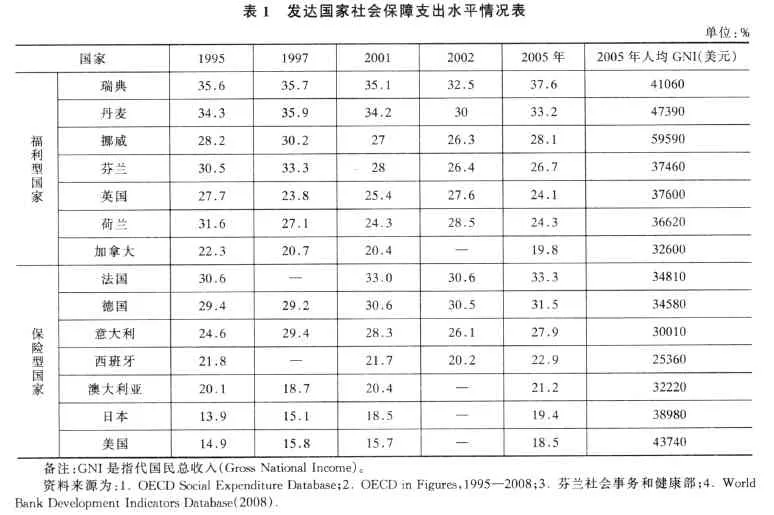

表1為14個發達國家在5個不同年度的社會保障支出水平。以2005年為例,福利型國家中,北歐四國的社會保障水平明顯高于其他發達國家。瑞典社會保障支出占GDP的比重達到37.6%,丹麥其次,為33.2%。英國作為傳統的福利型國家,社會保障水平低于上述國家。在保險型國家中,法國和德國的社會保障水平最高,分別為33.3%和31.5%,不但遠遠高于其他的保險型國家,也高于一部分福利型國家。意大利和西班牙屬于南歐國家,最初實行的是俾斯麥式的傳統模式,但近幾十年開始傾向于福利國家模式,即斯堪的納維亞國家福利模式,所以在社會保護事務上普遍都提高了保障水平,在改革社會福利政策的過程中,逐步向全民保障目標邁進,2005年分別達到27.9%和22.9%。美國的社會保障制度是在特殊的文化歷史背景下建立起來的,深受自由放任主義和社會達爾文主義、集體主義、新自由主義思想的主導,形成了由政府決策、市場介入、民間參與的多元化社會保障模式,強調效率。因此美國作為世界上經濟發展水平最高的國家,社會保障支出水平最低,僅為18.5%,而且至今沒有全民社會醫療保險。這也從一個側面說明雖然社會保障支出水平與經濟發展水平密切相關,但受到一國的政治制度和文化傳統的影響也很大。

?

從發達國家社會保障支出水平的變化趨勢來看,大部分福利型國家的社會保障支出水平在20世紀90年代中期達到了最高水平后,都出現了下降的趨勢。如丹麥、挪威和芬蘭在1997年都達到歷史高位,分別為35.9%、30.2%和33.3%,隨后各國社會保障支出水平有所下降,2005年雖然又有所回升,但是除瑞典外,其他三國依然未恢復到1997年的水平。英國、荷蘭和加拿大在1995年達到歷史最高水平后,社會保障支出水平開始下降,其中荷蘭的降幅最大,從1995年的31.6%下降到2005年的24.3%,下降了7.3個百分點。這一變化趨勢與20世紀90年代福利型國家由于財政不堪重負,由此進行的縮減社會保障支出的改革舉措基本吻合。保險型國家的社會保障支出水平則一直在穩步提高,1995年法國的社會保障支出水平為30.6%,2005年為33.3%,德國從29.4%增加到31.5%,澳大利亞稍有增長,意大利從24.6%增加到27.9%,日本和美國分別從13.9%和14.9%增長到19.4%和18.5%。日本的社會保障水平與其他發達國家相比并不高,這主要因為戰后日本為恢復和發展經濟,集中資源搞經濟建設,把經濟目標放在首位,而把社會保障目標放在了其次。

(二)財政社會保障支出水平

財政社會保障支出屬于轉移支付,是政府重要的再分配手段。具有兩方面的收入分配調節效應:既能減少貧困、保障低收入群體的利益,又能降低純粹的市場分配機制無法避免的收入分配不平等,縮小收入分配差距。財政社會保障支出水平用財政社會保障支出占財政支出的比重表示,表明政府對社會保障投入狀況,用以說明社會保障在政府公共財政支出中的地位和水平。財政對社會保障的支出是發達國家財政支出中最重要也是最大的支出項目,即使在常有盈余的國家,也有一部分不能依靠收費維持而只能由政府財政撥款的社會保障項目。因此,幾乎所有建立社會保障制度的國家都離不開政府財政對社會保障的補助。一般情況下,財政社會保障支出水平從總體上決定了一國社會保障制度對收入分配差距調節效應的強弱。

在許多發達國家,社會保障支出己經成為財政的第一開支項目,許多國家實際財政社會保障支出都在30%以上,最高甚至達到50%以上。2009年,中國財政社會保障支出按大口徑計算占財政總支出的比例為25.3%,低于發達國家20世紀60年代的水平。表2為10個發達國家財政社會保障支出水平。從20世紀60年代起,瑞典、荷蘭、加拿大、瑞士、澳大利亞的財政社會保障支出水平雖然個別年份有波動,但總體呈增長態勢。新西蘭在1960年達到62%后,快速下降,但是隨后又持續上升。與其他國家相比,德國基本上處于財政社會保障支出的最高水平,1960年達到57.6%,2005年仍高達52.6%。英國作為福利國家制度的創始國,財政社會保障支出水平比較穩定,始終處于30%-40%的水平,變化不大。美國在1960年為26%,處于較低水平,2005年為30.2%,仍處于最低水平。

?

二、發達國家社會保障支出與收入分配差距的關系研究

(一)社會保障支出水平與收入分配的關系

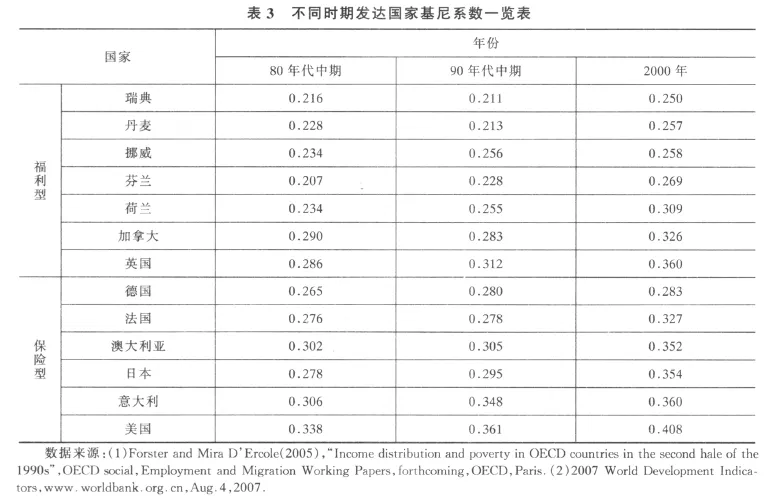

1.社會保障支出水平與基尼系數。表3為13個發達國家在不同時期的基尼系數①由于有關基尼系數的統計數據極其匱乏,為了對各國數據進行同一時點的橫向比較和不同時點的縱向比較,本文選取的基尼系數為2000年及以前年度,但這并不影響其與社會保障水平相關性的分析。。數據表明,從80年代中期到90年代中期,除瑞典、丹麥和加拿大外,其他各國基尼系數都有所增加,說明收入不公加劇。從90年代中期到2000年,各國基尼系數全部出現增長,而且大部分國家的基尼系數增長速度明顯加快,增長幅度顯著提高。

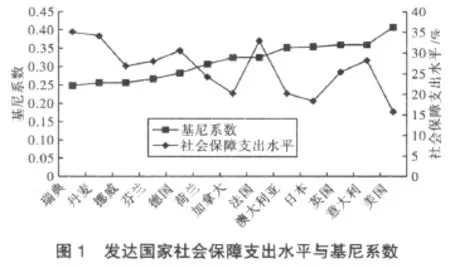

從圖1發達國家2000年的基尼系數和2001年的社會保障支出水平比較重不難發現,社會保障支出水平與基尼系數之間存在較明顯的負相關關系。在表1列舉的12個發達國家中,瑞典的社會保障支出水平最高,其基尼系數最低,丹麥社會保障支出水平次之,其基尼系數也次低,挪威、芬蘭和德國的社會保障支出水平較高,與此相對應的是其基尼系數也較低;澳大利亞、日本、英國、意大利的社會保障水平相對較低,基尼系數就偏高。美國更為明顯,在上述國家中社會保障支出水平最低,因而其基尼系數也最高。法國例外,其社會保障支出水平較高,但基尼系數相對于北歐國家偏高。英國和意大利的社會保障支出水平也不低,但基尼系數僅低于美國。進一步分析法國、英國、意大利的社會保障支出結構就可得知,這些國家社會保障支出和收入分配差距之間之所以會出現較弱的正相關關系,是因為沒有重視社會保障支出對貧困群體的救助和扶持,傾斜力度較小,社會救助和救濟支出不足。

?

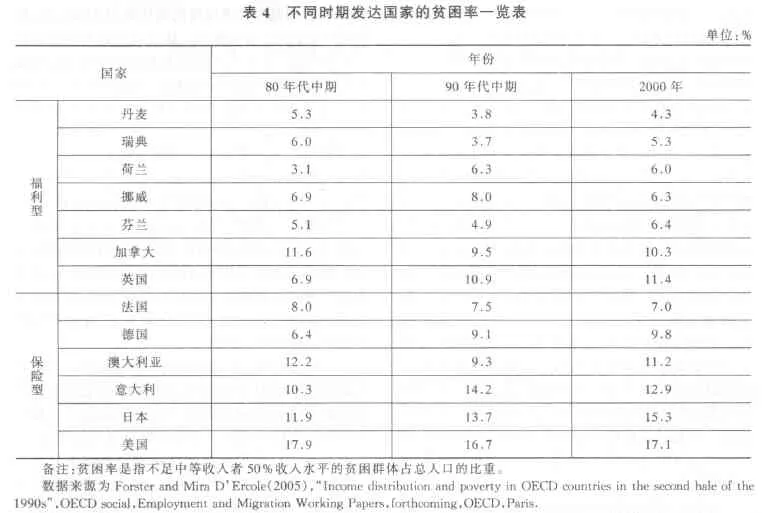

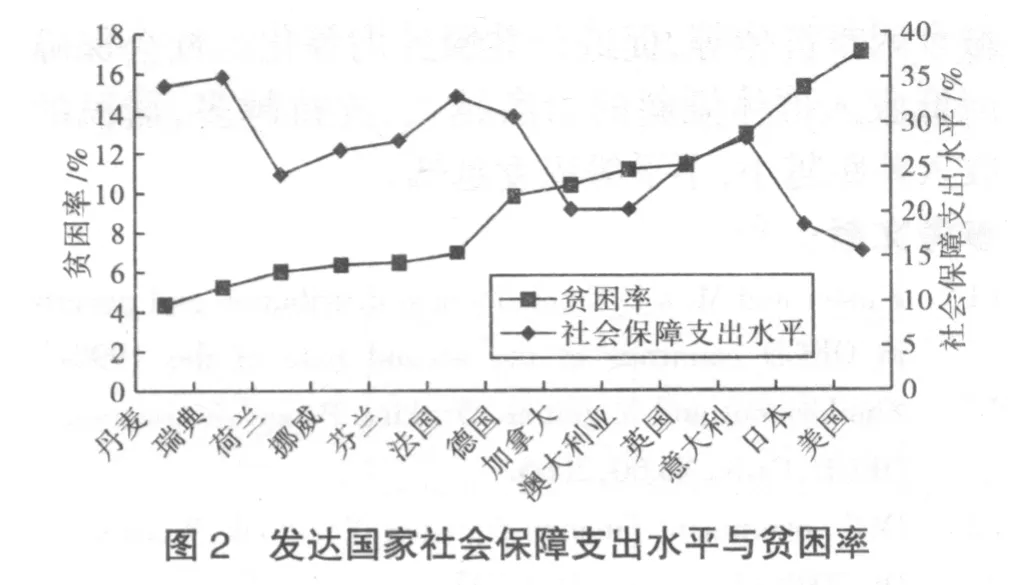

2.社會保障支出水平與貧困率。表4是13個發達國家的貧困率數據。

通過圖2發達國家2000年的貧困率和2001年的社會保障支出水平比較顯示,社會保障支出水平與貧困率呈負相關變化,即社會保障支出水平較高的國家,其貧困率較低;而社會保障支出水平較低的國家,其貧困率較高。丹麥、瑞典、荷蘭、挪威、芬蘭、法國和德國的社會保障支出水平較高,其貧困率處于最低的前七位,而加拿大、澳大利亞的社會保障支出水平較低,其貧困率明顯高于丹麥等國;美國和日本的社會保障支出水平在列舉的13個國家中名列倒數第一和第二,其貧困率也相應處于最高和次高水平。這說明如果社會保障對貧困群體的支持程度較高,就能有效地增加貧困群體的收入,降低貧困率。反之,則無助于貧困率的降低。

(二)財政社會保障支出水平與收入分配差距的關系研究

從圖3發達國家2000年的基尼系數和財政社會保障支出水平比較中可以明顯看出,發達國家財政社會保障支出與基尼系數基本呈負相關關系。丹麥、荷蘭和德國的財政社會保障支出位列所列舉國家的第二、三、四名,其基尼系數相應位列倒數第二、三、四名。瑞典的情況有些特殊,其財政社會保障支出水平沒有上述國家高,但基尼系數卻最低,原因是該國的財政支出總量很大,財政用于社會保障的支出與龐大的財政總支出比較,比例顯得不高。加拿大、澳大利亞、英國的財政社會保障支出水平順次降低,其基尼系數則順次升高,美國的財政社會保障支出水平位列所列舉國家的最低,其基尼系數最高。日本由于是亞洲國家,其社會保障還延續著家庭養老的傳統,初次分配也比較平均,所以即使其財政社會保障支出不高,但社會整體的收入分配還比較公平。

?

四、研究結論及對中國的啟示

根據上述分析,可以得出以下幾方面結論:一是社會保障的水平與收入分配差距負相關。發達國家的社會保障支出對收入分配差距起到了明顯的調節作用。從調節效果來看,福利型國家社會保障支出對收入分配差距的調節效應普遍優于保險型國家。北歐福利型國家的社會保障支出水平最高,社會保障對收入分配的調節效應也最強,其結果就是基尼系數最小,貧困率最低。保險型國家社會保障支出水平略低于福利型國家,所以基尼系數和貧困率也普遍高于后者。由此說明,社會保障支出水平以及財政社會保障支出水平在一定程度上影響著收入分配差距的大小,兩者變化方向相反,呈負相關關系,即社會保障水平越高,對收入分配差距的調節效應越顯著,收入分配差距越小;水平越低,對收入分配差距的調節效應越微弱,收入分配差距越大。二是財政是社會保障發揮收入分配調節功能的堅實后盾。多數發達國家社會保障財政支出水平較高、社會保障轉移支付力度較大,因而基尼系數較小、貧困率較低,說明社會保障財政支出的收入再分配卓有成效。多數發達國家的社會保障支出結構注重向低收入群體傾斜,以政府支出為主的社會保障轉移支付體系可以實現對低收入者的扶持和救助,大部分社會福利開支以轉移支付形式進入低收入家庭,能夠在很大程度上緩解市場以及資本收入不公產生的收入分配差距擴大問題,降低收入分配不平等程度,從而有效地調節收入分配差距。三是社會保障制度的內涵比形式更重要。雖然福利型國家的社會保障制度對收入分配的調節效應普遍優于保險型國家,但是同屬福利型社會保障制度的加拿大和荷蘭,其社會保障對收入分配的調節效應卻弱于屬于保險型社會保障制度的德國和法國。在保險型國家中,發達國家社會保障制度對收入分配的調節效應也存在明顯差異。由此說明社會保障制度模式只是一種外在形式,是一個“外殼”,即使同屬一種制度類型,其制度內涵也不盡相同。因此社會保障對收入分配的調節效應不取決于社會保障制度模式本身,而是由制度覆蓋的廣度和深度決定。

分析比較發達國家社會保障支出水平,深入研究其與收入分配差距的關系,對中國主要有以下幾點重要啟示:

1.中國亟需運用社會保障手段調節收入分配差距。目前我國的社會保障水平明顯偏低,社會保障制度不健全,覆蓋面偏窄,這些因素嚴重制約著社會保障對收入分配差距調節作用的發揮。因此,我們必須完善社會保障制度,積極穩妥地運用社會保障的收入分配調節功能,對社會財富進行公平的再次分配,調節收入分配格局,緩和社會矛盾。由于福利型和保險型社會保障制度各有利弊,保障效果有優有劣,因此,中國社會保障制度改革和完善不能照搬某種制度模式,而應立足于中國國情,博采眾長、取長補短,善于汲取經驗和教訓,這樣才能少走彎路,盡快實現對收入分配差距的有效調節。

2.提高社會保障支出水平、擴大覆蓋面。社會保障制度按大數法則進行運轉,發揮社會保障制度對收入分配的調節作用,需要足夠的社會保障覆蓋面。我國社會保障制度建設尤其是農村社會保障制度建設起步較晚,社會保險的覆蓋面偏窄。目前我國社會保障支出水平雖然總體偏低,但是制度覆蓋人群的社會保障水平并不低。以養老保險為例,2009年我國基本養老保險的替代率為53%左右,和OECD國家相比水平相當。因此我國提高社會保障水平的前提,是擴大社會保障制度的覆蓋面,全面推進農村社會保障體系的建設。建議在“十二五”期間,我國基本實現農村新型社會養老保險的全覆蓋,妥善解決城鎮非就業居民的養老等問題,在擴面的基礎上,穩步提高社會保障的水平。

3.提高社會保障水平和財政社會保障水平必須適度。由于社會保障水平并不是越高越好,超出國家和財政承受能力的社會保障支出將阻礙經濟和社會的健康發展,所以社會保障支出水平必須適度。我國在逐步增加社會保障支出的同時,一定要根據自身經濟發展水平和社會發展需要,確定適度的社會保障水平和財政社會保障水平,才能產生較好的收入分配調節效應。

4.社會保障支出應向低收入群體傾斜。向低收入群體傾斜的社會保障支出結構正是發達國家社會保障制度能普遍發揮收入分配調節功能的基礎和條件。直接為低收入者提供現金或實物幫助,可以充分發揮社會保障制度在促進公平收入分配中的重要作用。我國的社會保障應進一步調整財政支出結構,新增社會保障投入主要投向農村、農民工、城鄉困難群體等,促進公共服務均等化。社會保障向低收入群體傾斜的力度越大,支持越多,居民的收入差距越小,不平等程度越低。

〔1〕Forster and Mira D'Ercole.Income distribution and poverty in OECD countries in the second hale of the 1990s’.Employment and Migration Working Papers,forthcoming,OECD,Paris,No.60,2005.

〔2〕IMF.Government Finance Statistics Yearbook,Washington DC.2008.

〔3〕Statistic Yearbook.Forty Ninth Issue,United Nations,New York,2005.

〔4〕OECD.The Social Expenditure Database,2000-2009.

〔5〕劉強.瑞典、芬蘭居民收入分配狀況及調查政策考察報告[J].經濟研究參考,2007(1).

〔6〕景天魁.社會保障:公平社會的基礎[J].社會保障制度,2007(2).

〔7〕孫祖芳.政府在構建公平收入分配制度中的職責與對策[J].同濟大學學報,2008(2).

〔8〕魏眾.中國當前的收入分配狀況及對策分析[J].經濟學動態,2010(8).

猜你喜歡

鐵道通信信號(2020年9期)2020-02-06 09:15:22

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58