會計師事務所規模與審計質量的實證研究

2011-07-07 09:12:38張小麗

東北財經大學學報 2011年5期

孫 坤,張小麗

(1.東北財經大學會計學院/中國內部控制研究中心,遼寧 大連 116025;2.東北財經大學研究生院,遼寧 大連 116025)

一、導 言

高質量的審計服務對于社會經濟的健康發展至關重要。從國外的研究來看,事務所規模對會計師的獨立性和審計質量都有著很大的影響,規模大的事務所更注重自己的聲譽,對單個客戶的依賴度低,所以有更高的獨立性;另外由于其受到更多的監督,發展相對比較規范,有更多高水平的專業人員,因此所提供的審計服務質量也相對較高。在我國,會計師事務所規模與審計質量之間的關系也一直受到理論界和實務界的關注,但由于我國法制環境薄弱等原因,對此問題尚無定論。

近年來,由于被審計單位規模的增長、會計師事務所之間的競爭和政府的鼓勵等各因素的推動,我國會計師事務所不斷擴大規模以謀求自身發展。自1980年12月財政部正式恢復和重建注冊會計師制度以來,我國會計師事務所已經歷了四次大規模的合并浪潮:第一次是1998—1999年事務所脫鉤改制;第二次是2000—2001年政府主導的事務所大規模合并重組;第三次是2005—2008年的事務所自愿性合并浪潮。2009年10月3日,國務院辦公廳轉發財政部《關于加快發展我國注冊會計師行業的若干意見》中提出,要力爭在5年左右的時間重點扶持10家具有核心競爭力、能夠跨國經營并提供綜合服務的大型會計師事務所,逐漸將關系國計民生的金融和電信等行業的中介業務交由大型的和民族品牌的會計師事務所承做。在該文件的引導下,新一輪的會計師事務所合并又風起云涌。

縱觀西方發達國家審計市場的發展歷史,國際性知名會計師事務所能夠發展到今天這樣龐大的規模,能夠取得如此穩定的市場地位,也大都經歷了多次合并。“國際四大”正是通過不斷吞并小規模事務所或與規模相當的事務所合并才獲得現今的市場地位。大規模的會計師事務所在專業人才儲備、經驗積累、研究優勢、技術水平、業務與風險承接能力等方面都具有很大優勢,能提供與不斷發展壯大的企業規模相應的高水平專業服務。具體到我國,大規模會計師事務所是否一定可以提供更高質量的審計服務,會計師事務所之間通過合并是否能使審計質量提高,對此問題的研究探討具有十分重要的理論意義和實踐意義。

二、會計師事務所規模的衡量

我國審計市場高度競爭的結構使得對事務所規模的衡量成為難題。目前,國內外研究者們對事務所規模的衡量方法很不一致。要研究會計師事務所規模與審計質量之間的關系,首先要采用科學、客觀和全面的方法,準確衡量會計師事務所規模。

國內外衡量會計師事務所規模的方法大致有以下幾種:根據會計師事務所擁有經營要素的多寡來進行衡量,如事務所擁有的注冊會計師人數、客戶數和客戶規模等;根據會計師事務所獲得的業務收入進行衡量;綜合考慮會計師事務所占有經營要素和業務收入兩個方面,運用多個指標對規模進行衡量。

由于我國審計市場的結構不同于西方發達市場經濟國家的審計市場,如果單以某個指標,如以客戶數量,來衡量事務所規模時, “國際四大”占據的市場份額甚至還落后于很多國內事務所。不僅“國際四大”在中國審計市場不占有支配性的穩定地位,當按照各種指標對我國審計市場的會計師事務所規模進行衡量時,其順序在各年間也經常發生變動。不僅如此,采用不同指標對事務所規模進行排序時,同一事務所在同一年度的排序也經常產生較大差異[1]。

在研究會計師事務所規模的諸多文獻中,耿建新和房巧玲采用聚類分析方法對我國審計市場上2001年和2002年的會計師事務所規模進行了劃分,發現普華永道中天等10家事務所在我國審計市場中作為一個相對穩定的團體已經形成[2]。由于聚類分析方法能綜合考慮各項相關指標,而且能對分類結果進行顯著性檢驗,本文將采用他們的方法,對2008年和2009年參與深滬A股上市公司審計的事務所進行聚類分析,從各事務所擁有的客戶數量、審計收入、CPA人數、客戶總資產、客戶營業收入和客戶股東權益等六個因素考慮,采用快速聚類分析方法將我國會計師事務所劃分為“國際四大”和“國內四大”、“其他國內所”。

三、審計質量的衡量

由于審計質量很難直接觀測,在研究中大多采用與審計質量有聯系的變量來替代審計質量。

縱觀國內外研究中衡量審計質量的各種指標,一類是以會計師事務所本身的特征來衡量審計質量,如通過事務所規模、審計收費、事務所聲譽、審計時間和行業專長等來衡量審計質量;一類是以審計產品質量或審計產品后果來衡量審計質量,如通過審計客戶的盈余管理水平、非標準審計意見比例和審計訴訟等來衡量審計質量[3]。

本文采用審計客戶的盈余管理程度來衡量審計質量,主要原因如下:

首先,我國的會計師事務所處于發展階段,各事務所的市場地位尚不穩定,因此,從審計收費、事務所聲譽、審計時間和行業專長等會計師事務所本身的特征來衡量審計質量可能不夠客觀。

其次,一方面,由于薄弱的法制環境會使事務所面臨的訴訟風險較低,若用審計訴訟來衡量審計質量,則需要以較好的法制環境為前提;另一方面,我國的審計報告絕大多數都是標準的清潔審計意見,而且利用非標準審計意見比例也不能夠反映事務所所犯的第二類錯誤。相比較而言,盈余管理降低了公司財務報告信息的可信性,扭曲了公司的真實業績,是財務報表質量很好的替代變量。因此本文選取審計客戶的盈余管理水平作為審計質量的替代變量。

四、研究設計

(一)研究假設

根據聲譽理論,規模較大的會計師事務所更加注重自己的聲譽,對單個客戶的依賴度低,獨立性更高;根據保險理論,規模較大的會計師事務所有更深的口袋,它們通常更有動力發表準確的審計意見;另外,由于規模大的事務所受到更多的監督,發展也比較規范,有更多高水平的專業人員,因此其所提供的審計服務質量相對較高。本文采用盈余管理程度作為審計質量的替代變量,提出以下假設。

假設1:“國際四大”會計師事務所的審計客戶比“國內四大”會計師事務所的審計客戶具有更少的盈余管理;

假設2:“國際四大”會計師事務所的審計客戶比其他國內所的審計客戶具有更少的盈余管理。

假設3:“國內四大”會計師事務所的審計客戶比其他國內所的審計客戶具有更少的盈余管理。

(二)模型設計

1.盈余管理模型

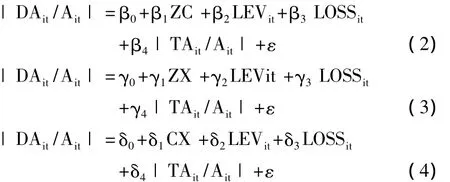

借鑒以前學者的研究,本文采用橫截面修正的Jones模型來衡量我國上市公司制造業企業的操控性應計利潤,并用操控性應計利潤的絕對值來衡量會計師事務所的審計質量。該模型如下:

上式中各變量的定義如下:TAit為公司i在t年的總應計利潤,等于營業利潤減去經營凈現金流量;Ait為公司i在t年的總資產;ΔREVit是營業收入變動值,等于公司i在t年的營業收入與上一年度營業收入之間的差額;PPEit表示公司i在t年的固定資產凈值;ε為殘差項。

與以前的研究一致,模型中的營業收入變動值ΔREVit反映公司的經營業績和所處經濟環境的變化,而“固定資產凈值”反映由固定資產的折舊對總應計利潤的影響。各變量除以總資產是為了消除公司規模的影響。我們預測,“主營業務收入變動值”ΔREVit/Ait的系數 α2為正,“固定資產凈值”PPEit/Ait的系數α3為負。

2.檢驗模型

為了檢驗假設,本文采用以下模型檢驗我國會計師事務所規模對操控性應計利潤的影響:

上式各變量的定義如下:DAit為公司i在t年的操控性應計利潤,其值等于TAit-NDAit(其中,NDAit=α+α11/Ait+α2ΔREVit/Ait+α3PPEit/Ait),可由盈余管理模型計算得出;ZC為虛擬變量,當事務所為“國際四大”時取1,為“國內四大”時取0;ZX為虛擬變量,當事務所為“國際四大”時取1,為其他國內所時取0;CX為虛擬變量,當事務所為“國內四大”時取1,為其他國內所時取0;LEVit為控制變量,等于公司i在t年的負債總額與總資產的比率;LOSSit為控制變量,當公司i在t年虧損時取1,否則取0;|TAit/Ait|為控制變量,等于公司i在t年的總應計利潤與總資產比率的絕對值;ε為殘差項。

對于控制變量LEVit的系數,有研究結果表明,高負債率的公司為了避免違反債務合約,有動機向上操控利潤。但也有研究發現,對于高負債率的公司,由于債權人會對公司進行一定的監督,進而減少公司的盈余管理水平。因此,該指標的系數符號難以確定。對于控制變量LOSSit的系數,由于虧損公司具有明顯的利潤調整動機,因此,我們預測該指標的系數為正。對于控制變量|TAit/Ait|的系數,根據現有文獻的研究,由于不同公司產生應計利潤的固有能力不同,公司產生應計利潤的可能性越大,其可操控應計利潤的不確定性也越大,因此加入該指標來控制公司應計利潤的產生能力[4]。我們預測該指標的系數為正。

(三)樣本選取

本文選取2008年在深、滬主板A股上市公司中的制造業企業為初選樣本,剔除資產為0的企業,最后得到721個樣本,以此來檢驗我國會計師事務所規模與審計質量之間的關系。另外,選取于2008年合并的會計師事務所,挑選出2007—2009年受這些事務所審計的制造業企業,為了確保各年數據之間的可比性,本文在2007、2008年和2009年所選取的企業完全一樣,每年各106家,以此來檢驗我國會計師事務所在合并前后提供的審計質量是否有顯著提高。本文關于會計師事務所的相關資料來源于中注協網站發布的《××年會計師事務所綜合評價前百家信息》。“國際四大”、 “國內四大”和“其他國內所”的區分按照快速聚類分析方法獲得。提供審計服務的會計師事務所和上市公司的各項財務指標等信息來源于RESSET金融研究數據庫和巨潮咨訊網以及證監會網站。

五、實證結果

(一)數據的描述性統計

1.檢驗模型中各變量的描述性統計

對收集的2008年721家A股上市制造業企業的財務和非財務數據分組進行處理后得出以下相關描述性統計數據。

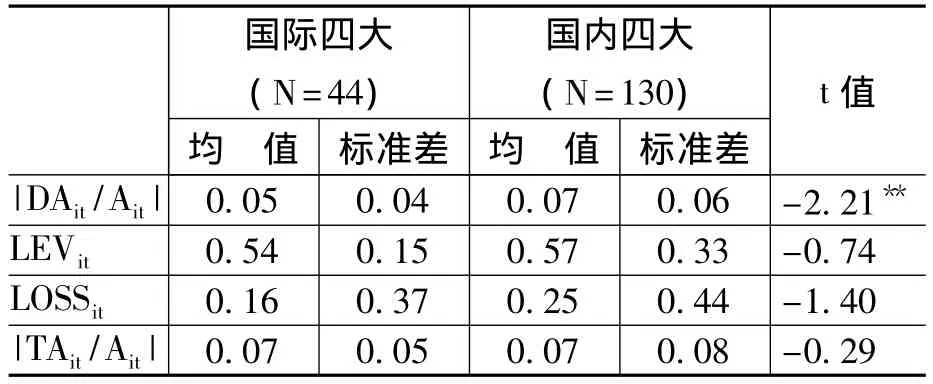

表1 2008年國際四大與國內四大樣本描述性統計

表1按“國際四大”和“國內四大”分組,從2008年兩組的操控性應計利潤絕對值來看,“國際四大”客戶的平均值為0.05, “國內四大”客戶的平均值為0.07,“國際四大”客戶的操控性應計利潤絕對值的平均值小于“國內四大”客戶的操控性應計利潤絕對值的平均值,且在統計上顯著,即“國際四大”客戶盈余管理程度的平均值顯著低于“國內四大”的客戶。初步判斷“國際四大”的審計質量顯著高于“國內四大”的審計質量。

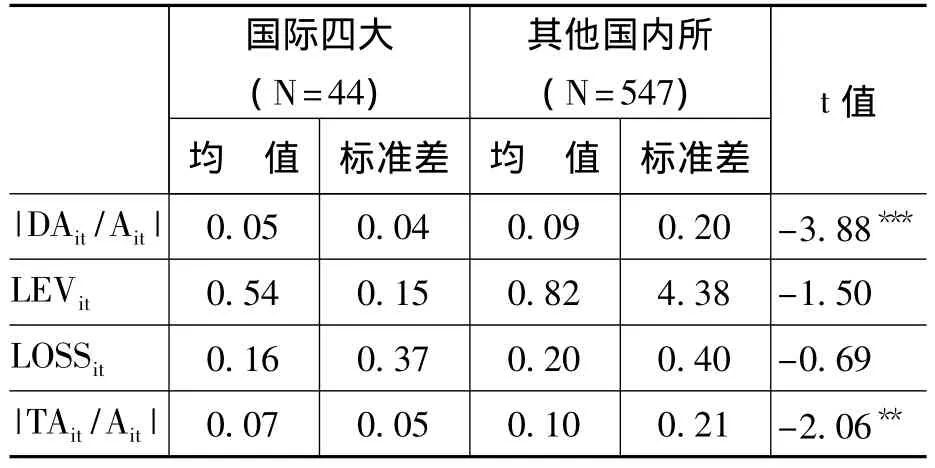

表2 2008年國際四大與國內其他樣本描述性統計

表2按“國際四大”和“其他國內所”分組,從2008年兩組的操控性應計利潤絕對值來看,“國際四大”客戶的平均值為0.05,“其他國內所”客戶的平均值為0.09,“國際四大”客戶操控性應計利潤絕對值的平均值小于其他國內所的客戶的操控性應計利潤絕對值的平均值,且在統計上顯著,即“國際四大”客戶的盈余管理程度的平均值顯著低于“其他國內所”的客戶。初步判斷“國際四大”的審計質量顯著高于“其他國內所”的審計質量。

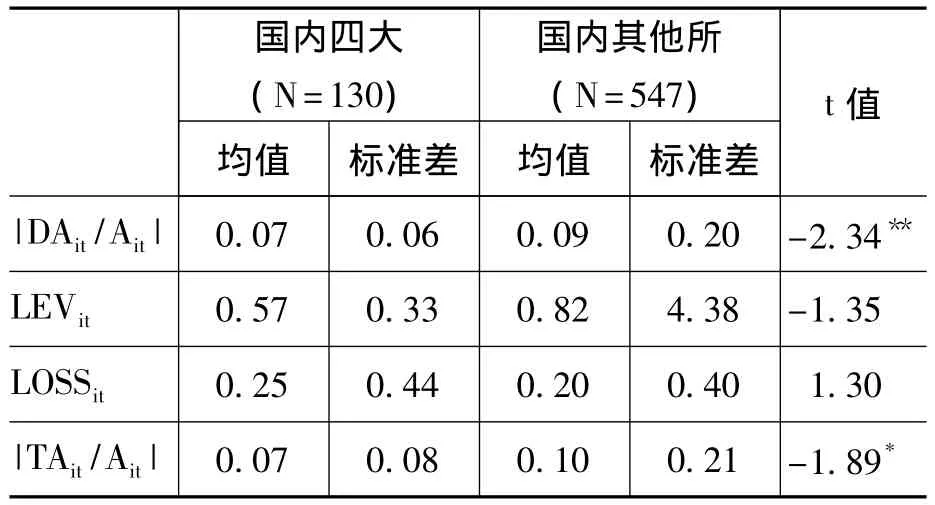

表3 2008年國內四大與國內其他樣本描述性統計

表3按“國內四大”和“其他國內所”分組,從2008年兩組的操控性應計利潤的絕對值來看,“國內四大”客戶的平均值為0.07,“其他國內所”客戶的平均值為0.09,“國內四大”客戶操控性應計利潤絕對值的平均值小于其他國內所的客戶的操控性應計利潤絕對值的平均值,且在統計上顯著,“國內四大”客戶的盈余管理程度的平均值顯著低于“其他國內所”的客戶。初步判斷“國內四大”的審計質量顯著高于“其他國內所”的審計質量。

2.會計師事務所合并前后審計質量比較

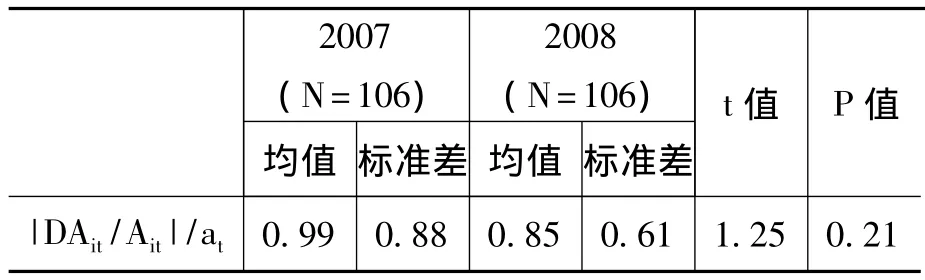

為了比較會計師事務所在合并前后的審計質量是否有顯著提高,本文選取于2008年合并的會計師事務所及2007—2009年受這些事務所審計的106家制造業企業,通過使用修正后的瓊斯模型計算出各公司在3年的操控性應計利潤。在對事務所合并前后審計質量進行比較時,本文未直接使用各公司的 |DAit/Ait|,而是將|DAit/Ait|除以第 t年所有制造業企業的|DAit/Ait|平均值at,是為了消除不同年份行業發展特征的影響。

表4 事務合并當年與合并前一年比較

從表4可以看出,合并當年比合并前一年|DAit/Ait|/at的均值有所下降,但在統計上并不顯著。說明相對于合并前一年的審計質量,會計師事務所在合并當年的審計質量并沒有顯著提高。

表5 事務合并后一年與合并前一年比較

從表5可以看出,合并后一年比合并前一年|DAit/Ait|/at的均值有所下降,并在10%的統計水平顯著。說明相對于合并前一年的審計質量,會計師事務所在合并后一年的審計質量在一定程度上有所提高。

(二)回歸分析結果

1.盈余管理模型回歸結果

表6 2007年盈余管理模型回歸結果

表7 2008年盈余管理模型回歸結果

表8 2009年盈余管理模型回歸結果

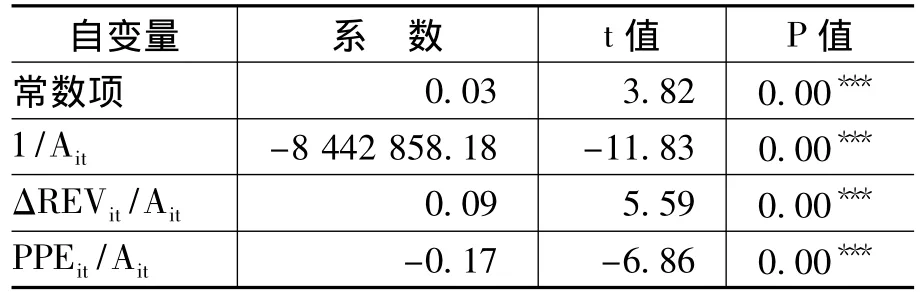

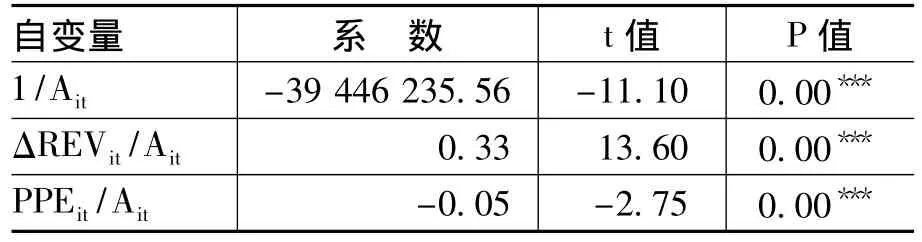

表6、表7和表8分別是2007年、2008年和2009年的盈余管理模型回歸結果,F值都顯著大于臨界值,調整后R2分別為0.35、0.08、0.38,顯示出自變量的全部線性組合對預測因變量的有用性較好。理論上,對于自變量系數,由于固定資產存在折舊,會減少總應計利潤額,因此預測其系數為負。對于營業收入變化量(△REVit),由于其反映公司的經營業績和所處經濟環境的變化,因此預測其系數為正。從最終回歸結果看,各變量的系數符號均符合預期,模型回歸效果較好。

2.檢驗模型回歸結果

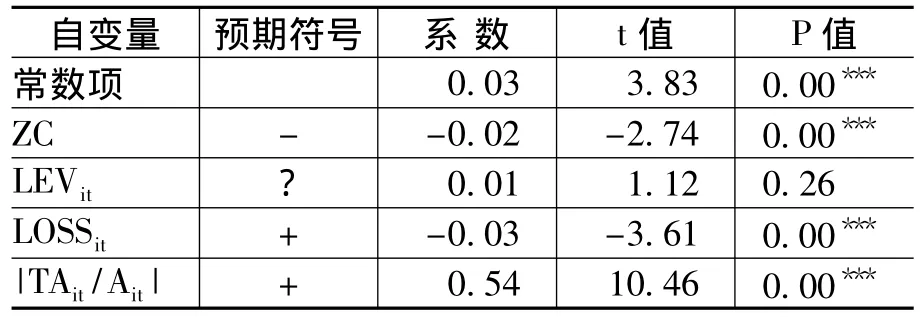

表9 2008年模型2回歸結果

表9是對模型2的回歸結果,F值為40.38,顯著大于臨界值,調整后R2為0.48,本模型擬合效果較好。ZC的系數為負,并在1%的統計水平顯著,有力地說明“國際四大”抑制客戶盈余管理的能力顯著高于“國內四大”,因此“國際四大”的審計質量顯著高于“國內四大”的審計質量。

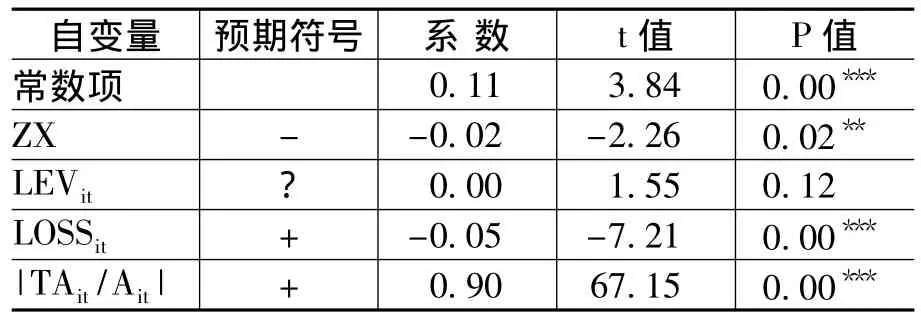

表10 2008年模型3回歸結果

表10是對模型3的回歸結果,F值為1 396.67,顯著大于臨界值,調整后R2為0.90,模型總體有很好的擬合優度。ZX的系數為負,且在5%的統計水平顯著,有力地說明“國際四大”抑制客戶盈余管理的能力顯著高于“其他國內所”, “國際四大”的審計質量顯著高于“其他國內所”的審計質量。

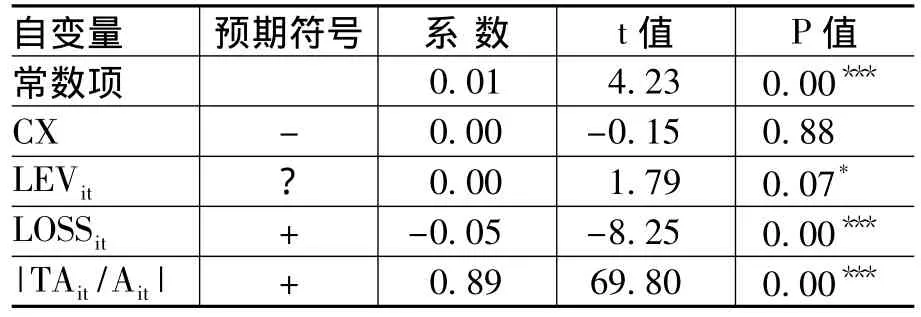

表11 2008年模型4回歸結果

表11是對模型4的回歸結果,F值為1 504.44,顯著大于臨界值,調整后R2為0.90,模型總體有很好的擬合優度。CX的系數為0.00,而且在統計上并不顯著。在控制了資產負債率、盈虧情況、總應計利潤的影響后,盈余管理與會計師事務所規模并不在統計水平上顯著負相關,說明“國內四大”的審計質量并不顯著高于“國內其他所”的審計質量。

雖然從“國內四大”與“其他國內所”兩組數據的相關描述統計 (見表3)結果中分析出“國內四大”客戶的盈余管理水平顯著低于“國內其他所”客戶的盈余管理水平,但從回歸結果來看,這個差異應該主要是由客戶本身的財務特征導致的。

六、研究結論及建議

(一)研究結論

從操控性應計利潤的角度實證檢驗了會計師事務所規模與審計質量之間的關系,得出的主要結論如下:第一,“國際四大”客戶的操控性應計利潤顯著低于“國內四大”以及“其他國內所”客戶的操控性應計利潤,說明“國際四大”抑制客戶盈余管理的能力顯著高于“國內四大”以及“其他國內所”,“國際四大”的審計質量高于“國內四大”以及“其他國內所”。第二,“國內四大”和“其他國內所”客戶的操控性應計利潤沒有顯著差異,說明“國內四大”抑制客戶盈余管理的能力并不強于國內其他所,“國內四大”的審計質量并不高于“其他國內所”。第三,會計師事務所在合并前后操控性應計利潤絕對值的相對水平有一定程度的下降,說明事務所合并后,其審計質量在一定程度上有所提高。

(二)政策建議

1.推動具有一定規模的會計師事務所繼續做大做強

本文的研究結論表明:在我國, “國際四大”的審計質量高于“國內四大”以及“其他國內所”,而“國內四大”的審計質量并不高于“其他國內所”。但是,我國本土事務所合并后的審計質量在一定程度上是有所提高的。因此,按照財政部《關于加快發展我國注冊會計師行業的若干意見》的指導,繼續擴大事務所規模,是國內事務所做大做強,滿足市場需求的一條可行之路。

2.國內會計師事務所應借鑒“國際四大”的優點

“國際四大”都有著近百年或上百年的發展歷史,經過多年的沉淀,它們所擁有的良好聲譽、專業能力、技術優勢是國內所無法媲美的。因此,國內許多優質的客戶和人才也都大量涌向“國際四大”。但與此同時,“國際四大”也為我國培養出許多優秀人才。國內所要想發展,可以高薪從“國際四大”挖掘高級人才,全面借鑒四大發展的思路,不斷提高審計服務的質量,縮小與國際先進水平之間差距。

3.不斷加強法制建設,完善法律環境

根據保險理論,事務所規模越大則其所提供的審計質量越高這一命題成立的前提是事務所面臨的法律風險足夠高。我國投資者的法制意識普遍不強,即使自身權益受到損害也很少會對會計師事務所提起民事訴訟。要使審計市場的法律風險機制發揮作用,必須要增強投資者的法制意識。

4.加強各方力量對注冊會計師行業的監管

根據聲譽理論,事務所規模越大則其提供的審計服務質量越高這一命題成立的前提是審計市場的聲譽機制有效,聲譽機制有效的一個前提假設是投資者應該理性。由于我國證券市場開放時間不長,許多投資者在投資時并不足夠理性,也不能夠完全正確分析證券市場上所發布的信息。因此,需要中國證監會和民間力量加強對注冊會計師行業的監管,給予投資者正確的引導。

七、研究局限

受筆者能力和數據可獲得性等因素的限制,本文尚存在如下的局限:

在對事務所規模進行度量時,僅對2008年和2009年的事務所使用聚類方法進行了研究,但這種劃分方法和分析結果是否適合我國審計市場的未來發展情況,還有待于進一步的檢驗;僅用盈余管理程度反映審計質量,但對審計質量的衡量應該是多元的,如,審計意見類型、審計收費、訴訟比率和對事務所的處罰率等都可以從不同側面反映審計質量,以其他指標作為審計質量的替代變量進行檢驗也是十分必要的;在考察會計師事務所合并前后審計質量是否有顯著提高時,僅用了3年的數據。

[1]劉運國,麥劍青.論四大會計師事務所的審計質量[J].中山大學學報,2006,(3):118-124.

[2]耿建新,房巧玲.我國會計師事務所規模研究——基于審計市場經驗數據的聚類分析[J].會計研究,2005,(3):22-27.

[3]劉愛松.會計師事務所規模對審計質量的影響——基于中國法制環境的考察[D].2008.

[4]DeAngelo,L.E.Auditor Size and Audit Quality[J].Journal of Accounting and Economics,1981 ,(3):183-199.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

當代水產(2019年7期)2019-09-03 01:02:08

中國生殖健康(2019年2期)2019-08-23 08:12:08

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南農業(2016年3期)2016-06-05 09:37:36