我國境外直接投資風(fēng)險(xiǎn)管理與決策研究——基于AHP-ANPV分析框架

2011-07-07 09:12:46張鵬

關(guān)鍵詞:評價(jià)

張 鵬

(中南財(cái)經(jīng)政法大學(xué) 新華金融保險(xiǎn)學(xué)院,湖北 武漢 430073)

隨著我國境外投資規(guī)模迅速擴(kuò)大,投資風(fēng)險(xiǎn)也在凸顯。世界銀行有關(guān)統(tǒng)計(jì)報(bào)告顯示,我國境外直接投資項(xiàng)目盈利、持平和虧損的比率各占1/3,這意味著有相當(dāng)一部分境外投資是低效或無效的。之所以會出現(xiàn)這種局面,主要原因是在進(jìn)行境外直接投資時(shí)沒有對面臨的投資風(fēng)險(xiǎn)做充分估計(jì)和測量研究。可見,為提高我國境外直接投資效率,應(yīng)盡快構(gòu)建一套完整的風(fēng)險(xiǎn)管理評價(jià)系統(tǒng)。

一、文獻(xiàn)述評

現(xiàn)有境外直接投資的相關(guān)理論很少涉及對境外直接投資風(fēng)險(xiǎn)因素的理論探討。從斯蒂芬·海默的壟斷優(yōu)勢理論到雷蒙德·弗農(nóng)的產(chǎn)品生命周期理論、巴克雷和卡森的內(nèi)部化理論、小島清的境外直接投資比較優(yōu)勢理論都從不同角度對境外直接投資的誘因和機(jī)理做了精辟的論述,約翰·鄧寧提出的國際生產(chǎn)折衷理論更是被認(rèn)為具有較強(qiáng)實(shí)用性的境外直接投資的通論。但這些主流理論都是以美日歐等發(fā)達(dá)國家為研究對象,偏重于發(fā)達(dá)國家境外直接投資產(chǎn)生原因的探討。20世紀(jì)80年代以來,發(fā)展中國家和部分新興工業(yè)化國家在國際投資領(lǐng)域中異軍突起。從阿·勃利茲諾伊利提出的資本相對過度積累理論開始,以劉易斯·威爾斯的小規(guī)模技術(shù)理論、坎特威爾的技術(shù)創(chuàng)新產(chǎn)業(yè)升級理論和邁克爾·波特的競爭優(yōu)勢理論為代表的對外投資理論開始對發(fā)展中國家的境外直接投資做出理論分析[1]。這些理論重點(diǎn)闡述了發(fā)展中國家境外直接投資的誘因和影響。

許多文獻(xiàn)對境外直接投資風(fēng)險(xiǎn)管理進(jìn)行了實(shí)證研究。Faeth[2]通過系統(tǒng)比較有關(guān)境外直接投資風(fēng)險(xiǎn)影響因素的9個(gè)理論模型,并結(jié)合實(shí)證分析證明了并沒有一個(gè)完全有效的模型能夠用于對境外直接投資風(fēng)險(xiǎn)影響因素的闡釋,在實(shí)際工作中應(yīng)予以綜合考慮。Agarwal和Feils[3]對比分析了出口貿(mào)易公司和境外直接投資者是如何考慮政治風(fēng)險(xiǎn)的相對重要性的,并構(gòu)建了一個(gè)綜合了二者的政治風(fēng)險(xiǎn)分析框架。Bitzenis和 Marangos[4]認(rèn)為,雖然FDI和政治風(fēng)險(xiǎn)負(fù)相關(guān),但經(jīng)濟(jì)的快速增長和低廉的要素成本仍是驅(qū)使跨國公司去政治風(fēng)險(xiǎn)較大的國家進(jìn)行FDI的關(guān)鍵誘因。為應(yīng)對不斷增大的政治風(fēng)險(xiǎn),跨國公司往往采用較多的內(nèi)部化交易,但實(shí)證結(jié)果顯示該策略并不完全有效。Jensen和Young[5]利用保險(xiǎn)機(jī)構(gòu)對跨國投資政治風(fēng)險(xiǎn)的保費(fèi)數(shù)據(jù)直接實(shí)證分析了民主程度和保費(fèi)金額的相關(guān)性,該研究發(fā)現(xiàn),國家的民主程度越高,越傾向于通過約束投資契約的順利執(zhí)行來控制和減弱其境外投資面臨的政治風(fēng)險(xiǎn),進(jìn)而探討了民主程度和跨國投資政治風(fēng)險(xiǎn)的聯(lián)結(jié)機(jī)制。從國內(nèi)學(xué)者的研究來看,劉紅霞[6]認(rèn)為,實(shí)施“走出去”戰(zhàn)略既是企業(yè)的微觀投資行為,也是政府的宏觀管理問題,境外投資比國內(nèi)投資面臨的風(fēng)險(xiǎn)更大,因此,要防范境外投資風(fēng)險(xiǎn)更需要政府的支持。彭紅斌和王玲[7]通過回顧近年來我國境外投資企業(yè)所遭遇的政治動亂風(fēng)險(xiǎn)事件,從政府層面和企業(yè)層面提出了應(yīng)對政治風(fēng)險(xiǎn)的措施。楊峰[8]認(rèn)為,為系統(tǒng)應(yīng)對我國境外投資面臨的政治風(fēng)險(xiǎn)應(yīng)進(jìn)一步完善我國立法機(jī)構(gòu),完善監(jiān)管方式并在國際投資時(shí)努力謀求國際間的合作。翁冉冉[9]從東道國因素、母國因素、區(qū)域因素和全球因素四個(gè)方面對FDI面臨的政治風(fēng)險(xiǎn)進(jìn)行了細(xì)致分析并發(fā)現(xiàn),母國因素屬于FDI政治風(fēng)險(xiǎn)形成的內(nèi)因,而東道國因素、區(qū)域因素和全球因素則屬于FDI政治風(fēng)險(xiǎn)形成的外因。在這些風(fēng)險(xiǎn)發(fā)生競合時(shí)外因中的東道國因素影響最大。此外,國家發(fā)展和改革委員會外資司的相關(guān)研究表明,目前我國境外投資主體規(guī)模較小,政府管理和政策體系不健全,境外產(chǎn)業(yè)投資、外匯儲備投資和金融資本輸出之間尚未形成良性互動關(guān)系的影響,導(dǎo)致目前我國境外投資效率偏低。面臨的主要風(fēng)險(xiǎn)表現(xiàn)為企業(yè)經(jīng)營管理風(fēng)險(xiǎn)、投資環(huán)境風(fēng)險(xiǎn)和經(jīng)濟(jì)周期風(fēng)險(xiǎn)。

綜上所述,目前對境外直接投資風(fēng)險(xiǎn)管理的研究有如下趨勢:一是將境外直接投資面臨的風(fēng)險(xiǎn)進(jìn)行整合,從整體角度進(jìn)行定性分析從而為投資決策提供依據(jù)。二是運(yùn)用模糊數(shù)學(xué)、計(jì)量經(jīng)濟(jì)學(xué)方法將定性問題定量化,從實(shí)證數(shù)據(jù)角度進(jìn)行風(fēng)險(xiǎn)評估和應(yīng)對。三是結(jié)合經(jīng)濟(jì)全球化趨勢,探討境外直接投資面臨的新問題和新趨勢。其中以第二個(gè)趨勢最為明顯,本文亦是在該趨勢的基礎(chǔ)上進(jìn)行研究的。

二、我國境外直接投資風(fēng)險(xiǎn)管理的兩階段評價(jià)框架

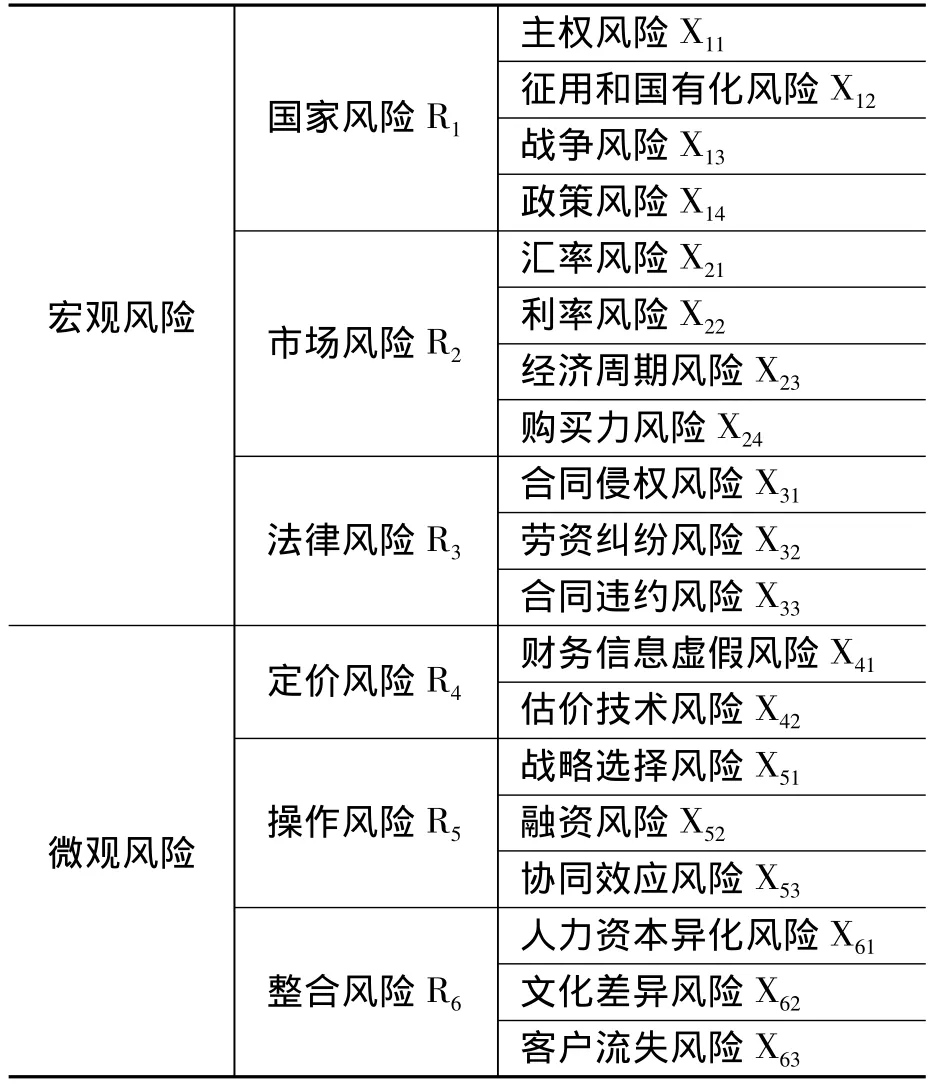

在風(fēng)險(xiǎn)指標(biāo)的選取上,本文認(rèn)為應(yīng)該堅(jiān)持選擇代表性強(qiáng)、靈敏度高、操作性好的風(fēng)險(xiǎn)指標(biāo),因此本文在綜合分析已有研究基礎(chǔ)上將我國境外直接投資面臨的風(fēng)險(xiǎn)分為宏觀風(fēng)險(xiǎn)和微觀風(fēng)險(xiǎn)。宏觀風(fēng)險(xiǎn)主要指投資所在地的國家風(fēng)險(xiǎn)、市場風(fēng)險(xiǎn)和法律風(fēng)險(xiǎn);微觀風(fēng)險(xiǎn)主要指境外直接投資過程中面臨的定價(jià)風(fēng)險(xiǎn)、操作風(fēng)險(xiǎn)以及投資后產(chǎn)生的整合風(fēng)險(xiǎn),具體如表1所示。

表1 境外直接投資風(fēng)險(xiǎn)因素

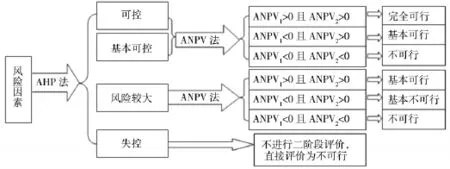

我國境外直接投資風(fēng)險(xiǎn)管理框架分兩個(gè)階段:第一階段基于表1的風(fēng)險(xiǎn)因素,運(yùn)用層次分析法 (Analytic Hierarchy Process,AHP)判斷風(fēng)險(xiǎn)是否在可控范圍之內(nèi),為此可以建立風(fēng)險(xiǎn)評語集 {可控,基本可控,風(fēng)險(xiǎn)較大,不可控}。若風(fēng)險(xiǎn)非不可控,則進(jìn)入第二階段的分析。第二階段運(yùn)用調(diào)整后的項(xiàng)目凈現(xiàn)值方法 (Adjusted Net Present Value,ANPV)判斷投資項(xiàng)目是否可行。ANPV是在傳統(tǒng)NPV決策方法的基礎(chǔ)上考慮境外直接投資現(xiàn)金流量的特殊性而形成的調(diào)整現(xiàn)金流量的決策方法,主要考慮匯率、優(yōu)惠貸款、轉(zhuǎn)移價(jià)格以及實(shí)物期權(quán)的影響。為突出實(shí)物期權(quán)的重要影響,可以把ANPV分成不包含實(shí)物期權(quán)的ANPV1和包含實(shí)物期權(quán)的ANPV2。當(dāng)風(fēng)險(xiǎn)處于可控和基本可控范圍內(nèi)時(shí),若ANPV1和ANPV2均為正,則投資完全可行;若 ANPV1<0,而ANPV2>0,則投資基本可行;若 ANPV1<0且ANPV2<0,則投資不可行。當(dāng)風(fēng)險(xiǎn)可控但較大時(shí),若ANPV1和ANPV2均為正,則投資基本可行;若ANPV1<0,而ANPV2>0,則投資基本不可行;若ANPV1<0且ANPV2<0,則投資不可行。當(dāng)風(fēng)險(xiǎn)失控時(shí),必須放棄投資。我國境外直接投資風(fēng)險(xiǎn)管理框架具體如圖1所示。

圖1 我國境外直接投資風(fēng)險(xiǎn)管理框架

三、基于層次分析法的第一階段風(fēng)險(xiǎn)評價(jià)

1.運(yùn)用層次分析法確定各種風(fēng)險(xiǎn)因素相對權(quán)重

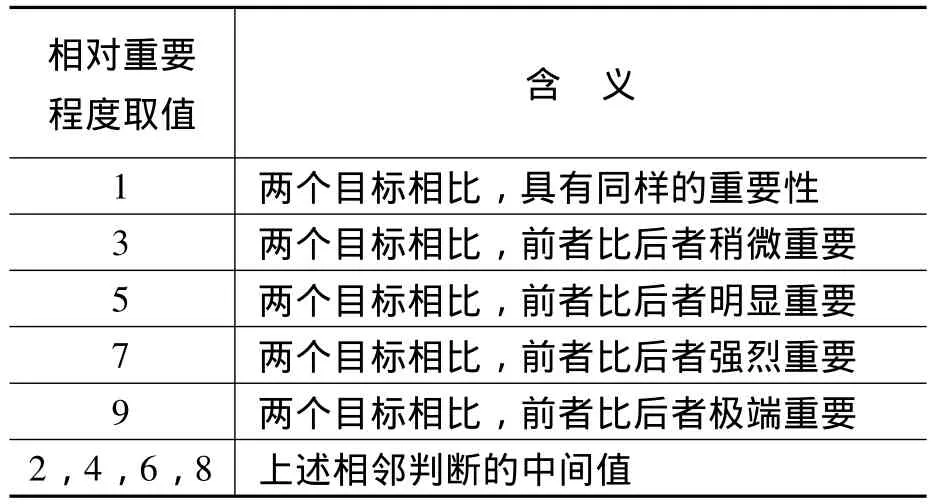

我國境外直接投資面臨的風(fēng)險(xiǎn)因素是錯(cuò)綜復(fù)雜的,用于評價(jià)的各級指標(biāo)在評估投資風(fēng)險(xiǎn)時(shí)其重要性并不一致 (如表2所示)。為確定各因素的相對權(quán)重需采用模糊數(shù)學(xué)相關(guān)知識,本文采用層次分析法來解決。

表2 相對重要程度取值表

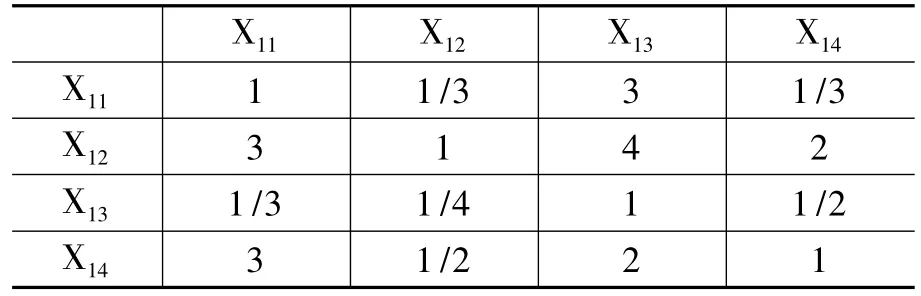

(1)構(gòu)造各因素的代理指標(biāo)間的兩兩比較判斷矩陣。設(shè)存在n個(gè)指標(biāo),通過指標(biāo)之間重要性的兩兩比較可以得出指標(biāo)重要性矩陣A=(Xij)n×n,Xij×Xji=1,其中,Xij表示指標(biāo) i與指標(biāo)j的重要程度比較值,若大于1則表示指標(biāo)i比指標(biāo)j更重要,具體數(shù)值大小可根據(jù)“相對重要程度取值表”理性獲得。

由于Xij的值與最終評價(jià)結(jié)果密切相關(guān),因而可利用德爾菲法或頭腦風(fēng)暴法得到k位專家的判斷值,再求其平均值,用平均值代替 Xij[10]。

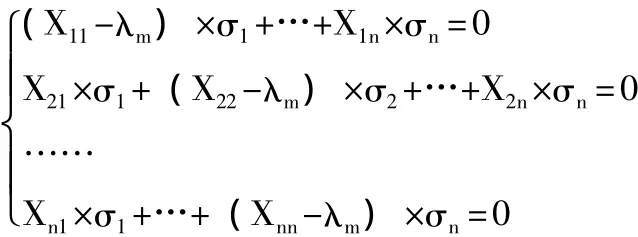

(2)利用矩陣A=(Xij)n×n計(jì)算A的最大特征根λm和對應(yīng)的特征向量σ。σ滿足Aσ=λmσ,其中,σ=(σ1,σ2,…,σn)T,σi>0,具體計(jì)算如下,解方程組:

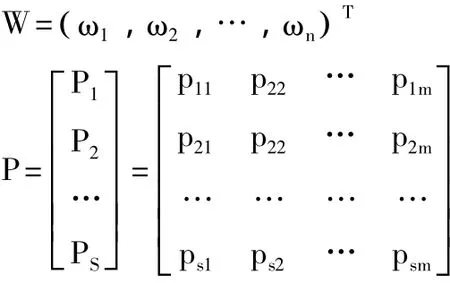

并將向量σ歸一化,即可得到n個(gè)指標(biāo)的權(quán)重 W= (ω1,ω2,…,ωn)T,其中,ωi=。

(3)判斷各因素代理指標(biāo)權(quán)重間的相容性,即進(jìn)行各因素代理指標(biāo)的權(quán)重矩陣的一致性檢驗(yàn)。該檢驗(yàn)通過計(jì)算一致性比例CR=CI/RI,其中,CI為比較矩陣一致性指標(biāo)CI=(λm-n)/(n-1),RI為平均隨機(jī)一致性指標(biāo),其取值可通過查表獲得,結(jié)果如表3所示。

表3 多階比較矩陣RI的值

當(dāng)CI<0.1時(shí),則認(rèn)為判斷矩陣的一致性是可以通過的;當(dāng)CI>0.1時(shí)則不能通過檢驗(yàn),應(yīng)調(diào)整有矛盾的判斷。通過對境外直接投資中的國家風(fēng)險(xiǎn)二級評價(jià)指標(biāo)的重要性進(jìn)行兩兩比較,得到相對重要程度表4。

表4 相對重要程度表

運(yùn)用上述方法即可得出市場風(fēng)險(xiǎn)二級評價(jià)指標(biāo)的權(quán)重,依次為 0.21、0.52、0.16、0.11。同理,利用上述方法可以得到一級指標(biāo)的權(quán)重分配 W=(w1,w2,…,wn)T。

2.運(yùn)用層次分析法對我國境外直接投資風(fēng)險(xiǎn)評價(jià)結(jié)果進(jìn)行量化

層次分析法的基本步驟如下:設(shè)有兩個(gè)有限域:R={X1,X2,…,Xn};V={Y1,Y2,…,Ym},其中,R代表綜合評判的多種因素組成的集合,即所有二級指標(biāo)組成的集合,稱為因素集;V為多種評價(jià)構(gòu)成的集合稱為評語集。本文m=4,風(fēng)險(xiǎn)評語集為 {可控,基本可控,風(fēng)險(xiǎn)較大,失控}。將因素R按其所屬的一級指標(biāo)分成s個(gè)子因素 R1,R2,...,RS,其中,Ri={Xi1,Xi2,…,Xim},i=1,2,…,s。本文中s=6,Ri依次代表境外直接投資中的國家風(fēng)險(xiǎn)、市場風(fēng)險(xiǎn)、法律風(fēng)險(xiǎn)、定價(jià)風(fēng)險(xiǎn)、操作風(fēng)險(xiǎn)和整合風(fēng)險(xiǎn)6個(gè)一級指標(biāo)。

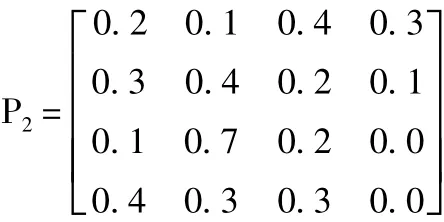

第一步:對每一個(gè)因素集Ri按照二級指標(biāo)的各項(xiàng)給出評價(jià),按相關(guān)數(shù)理分析方法進(jìn)行數(shù)據(jù)處理,得到Ri的單因素評判矩陣Pi,設(shè)評語集為V={Y1,Y2,…,Ym}。Ri中各因素相對于V的權(quán)重分配為 Wi=(wi1,wi2,…,wim)T,則得到一級評判向量 Ei=Wi×Pi=(ei1,ei2,…,eim)。市場風(fēng)險(xiǎn)因素中的二級指標(biāo)包括匯率風(fēng)險(xiǎn)、利率風(fēng)險(xiǎn)、經(jīng)濟(jì)周期風(fēng)險(xiǎn)和購買力風(fēng)險(xiǎn)4個(gè)指標(biāo),由本國風(fēng)險(xiǎn)評估機(jī)構(gòu)、境外直接投資專業(yè)人士和外國風(fēng)險(xiǎn)評估機(jī)構(gòu)三者共同給出評價(jià),并在此基礎(chǔ)上考慮權(quán)重后獲得的評判矩陣如表5所示。

表5 綜合評價(jià)得分表

由于各類風(fēng)險(xiǎn)評價(jià)指標(biāo)都可根據(jù)科學(xué)方法制定出臨界值,因而對其風(fēng)險(xiǎn)狀態(tài)的評價(jià)可以采用功效系數(shù)法來衡量。功效系數(shù)的計(jì)算公式為Yi=。其中,Xi為統(tǒng)計(jì)指標(biāo)觀測值,Yi為對應(yīng)于Xi的功效系數(shù),XiS為第i個(gè)指標(biāo)的最低容許值,Xih為第i個(gè)指標(biāo)的最高滿意值。可以通過Yi的值來判斷其所處狀態(tài):當(dāng)Yi<60,失控;當(dāng)60<Yi<74,風(fēng)險(xiǎn)較大;當(dāng) 75<Yi<89,基本可控;當(dāng)90<Yi<100,可控。

第二步:由于每個(gè)Ri就是一個(gè)一級指標(biāo),可以得到一級指標(biāo)因素集 K={R1,R2,…,Rn},K的單因素評判矩陣為一級指標(biāo)Ri的相對權(quán)重,即在運(yùn)用層次分析法時(shí)已求得:

于是得到二級評判向量E=W×P=(e1,e2,…,em)。

第三步:將二級評判向量進(jìn)一步細(xì)分量化得到境外直接投資風(fēng)險(xiǎn)狀態(tài)評價(jià)的具體數(shù)值,通過不同時(shí)期的風(fēng)險(xiǎn)狀態(tài)的比較分析得出評判結(jié)果。如假設(shè)評語集對應(yīng)的區(qū)間及其中位數(shù)如表6所示,中位數(shù)向量為 C=(95,82,67,30),則D=E×CT即為對應(yīng)的境外直接投資風(fēng)險(xiǎn)的最終綜合評價(jià)值。假設(shè)本文的一級評判向量為E=(0.20,0.45,0.20,0.15),則該境外直接投資風(fēng)險(xiǎn)因素綜合得分為D=E×CT=73.80,由此可判斷出境外直接投資風(fēng)險(xiǎn)評價(jià)結(jié)論為當(dāng)前正處在風(fēng)險(xiǎn)較大狀態(tài)。

表6 評判等級量化集

四、基于ANPV法的第二階段風(fēng)險(xiǎn)評價(jià)

為判斷境外直接投資項(xiàng)目是否真實(shí)可行,在使用AHP法評價(jià)了境外直接投資綜合風(fēng)險(xiǎn)水平后應(yīng)采用調(diào)整之后的凈現(xiàn)值法 (ANPV)對投資的現(xiàn)實(shí)可行性進(jìn)行評價(jià)。

1.ANPV模型框架基礎(chǔ)

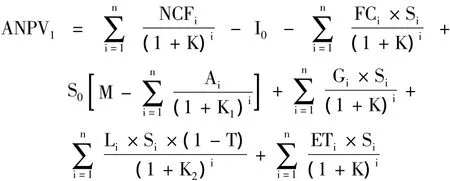

傳統(tǒng)的凈現(xiàn)值法先計(jì)算出某個(gè)投資項(xiàng)目的預(yù)期凈現(xiàn)金流量的累計(jì)折現(xiàn)值 (即凈現(xiàn)值NPV),若NPV大于0則項(xiàng)目可行;反之則應(yīng)予放棄。NPV模型可表示為NPV=其中,K為項(xiàng)目折現(xiàn)率,一般選用項(xiàng)目加權(quán)平均資本成本 (WACC)代替,I0表示項(xiàng)目初始投資,NCFi表示第i期現(xiàn)金流入與現(xiàn)金流出之差,即第i期凈現(xiàn)金流量。

在傳統(tǒng)的凈現(xiàn)值計(jì)算公式中各期NCFi的確定較為簡單,一般是NCFi=NPVi+Di,即現(xiàn)金凈流量等于凈利潤加上本期折舊。這一簡單方法在國內(nèi)項(xiàng)目投資決策時(shí)有一定參考價(jià)值,但境外直接投資過程中面臨的風(fēng)險(xiǎn)敞口更大,對其在投資期間現(xiàn)金流量的影響也較大,所以傳統(tǒng)的計(jì)算方法不再適用。境外直接投資項(xiàng)目現(xiàn)金流量的特殊性主要表現(xiàn)在以下兩點(diǎn):一是海外投資資本結(jié)構(gòu)決策時(shí)應(yīng)考慮到東道國的具體情況,如政治風(fēng)險(xiǎn)、匯率風(fēng)險(xiǎn)和本地企業(yè)資本結(jié)構(gòu)等的差異。二是由于境外直接投資本身具有很強(qiáng)的示范效應(yīng),可能在優(yōu)惠貸款、與銀行其他分部的轉(zhuǎn)移定價(jià)及母子公司管理費(fèi)的支付等方面產(chǎn)生現(xiàn)金流量的變化,這些變化都是相關(guān)現(xiàn)金流量,應(yīng)該在投資決策時(shí)考慮進(jìn)去[11]。

2.對現(xiàn)金凈流量的調(diào)整

(1)對項(xiàng)目初始投資I0的調(diào)整。在境外直接投資中除了并購初期的投資I0,還可能凍結(jié)部分資金用于以后各期的再投資,假設(shè)這部分資金為FC,且在并購后各期解凍投資。考慮以后各期匯率Si,其價(jià)值為,其中K是投資企業(yè)的加權(quán)平均資本成本。

(2)優(yōu)惠貸款的價(jià)值。我國企業(yè)在境外直接投資過程中可能獲得優(yōu)惠貸款,這些優(yōu)惠貸款和一般貸款的價(jià)值之差也是境外直接投資產(chǎn)生的相關(guān)現(xiàn)金流量,應(yīng)予以考慮。假設(shè)優(yōu)惠貸款面值為M,以后各期還本付息額為Ai,令市場利率為K1,期初匯率為 S0,則這部分價(jià)值為。

(3)被投資方對作為母公司的境內(nèi)投資企業(yè)支付管理費(fèi)用的影響。這部分資金在傳統(tǒng)的NPV模型中并沒有計(jì)入凈利潤,但是卻構(gòu)成境外直接投資后的現(xiàn)金凈流量,應(yīng)予以調(diào)整。假設(shè)被投資方每年向投資方支付管理費(fèi)為Gi,第i年匯率為Si,則這部分價(jià)值是,其中,K為投資企業(yè)的加權(quán)平均資本成本。

(4)被投資方對投資方其他分支機(jī)構(gòu)利潤的影響。我國企業(yè)進(jìn)行境外直接投資后會對其自身其他分支機(jī)構(gòu)業(yè)務(wù)產(chǎn)生不確定性影響,這些影響也是構(gòu)成境外直接投資產(chǎn)生的相關(guān)現(xiàn)金流量,應(yīng)予以調(diào)整。設(shè)此影響為Li(可正可負(fù)),第i年匯率為Si,所得稅稅率為T,K2為受到影響的其他分支機(jī)構(gòu)的加權(quán)平均資本成本,則這部分價(jià)值為。

(5)內(nèi)部轉(zhuǎn)移價(jià)格的影響。根據(jù)巴克利的內(nèi)部化理論,境外直接投資可以內(nèi)部市場代替外部市場,從而降低外部市場交易成本并取得市場內(nèi)部化的額外收益。我國企業(yè)在境外投資后由于實(shí)現(xiàn)了外部市場內(nèi)部化,在節(jié)約一部分交易費(fèi)用的同時(shí)還可利用內(nèi)部轉(zhuǎn)移價(jià)格實(shí)現(xiàn)額外收益,這部分額外收益也構(gòu)成了投資方在境外直接投資過程中的相關(guān)現(xiàn)金流量。假設(shè)這部分由內(nèi)部轉(zhuǎn)移價(jià)格和市場價(jià)格之差產(chǎn)生的額外收益為ETi,第i年匯率為Si,則這部分價(jià)值為。

因此,經(jīng)過調(diào)整之后的凈現(xiàn)值為:

值得說明的是,本公式中在考慮各年匯率影響時(shí)采用了統(tǒng)一的匯率影響因子Si,但在具體應(yīng)用時(shí)應(yīng)根據(jù)同年度不同時(shí)期不同的匯率影響因子進(jìn)行計(jì)算。

3.考慮實(shí)物期權(quán)的ANPV模型

在境外直接投資時(shí),對目標(biāo)市場和投資額估價(jià)是否準(zhǔn)確成為投資決策的重要依據(jù)之一。目前現(xiàn)金流量折現(xiàn)法是企業(yè)估價(jià)使用最廣泛的方法,然而,現(xiàn)實(shí)經(jīng)濟(jì)的復(fù)雜程度遠(yuǎn)遠(yuǎn)超出了傳統(tǒng)的估價(jià)模型的有效范圍。尤其是境外直接投資中的跨國并購模式往往涉及多個(gè)相互關(guān)聯(lián)的環(huán)節(jié),隨著時(shí)間的推移原有的風(fēng)險(xiǎn)和不確定性可能消失,而新的風(fēng)險(xiǎn)和不確定性又會出現(xiàn)。現(xiàn)金流量折現(xiàn)模型假定決策者在投資之初就做出所有決策,并以此來預(yù)測未來的現(xiàn)金流量和進(jìn)行估價(jià)。實(shí)際情況是未來的結(jié)果存在不確定性和變動性,隨著時(shí)間的變化,決策者必須根據(jù)具體情況進(jìn)行相應(yīng)變動,在投資戰(zhàn)略上擁有一定的靈活度。只要未來是不確定的,投資方就會利用擁有的實(shí)物期權(quán)增加價(jià)值,而完全忽視投資項(xiàng)目自身的實(shí)物期權(quán)價(jià)值是傳統(tǒng)現(xiàn)金流量折現(xiàn)法的局限。

境外直接投資中可能具有的實(shí)物期權(quán)主要包括:擴(kuò)張期權(quán),即現(xiàn)在進(jìn)行境外直接投資而獲得的未來進(jìn)一步擴(kuò)張的選擇權(quán);時(shí)機(jī)選擇期權(quán),即境外直接投資在時(shí)間上可以有延遲的選擇權(quán);放棄期權(quán),即投資項(xiàng)目的清算價(jià)值大于繼續(xù)經(jīng)營價(jià)值時(shí)放棄投資項(xiàng)目的權(quán)利。

境外直接投資所含的各種實(shí)物期權(quán)可以通過布萊克—斯科爾斯模型進(jìn)行計(jì)算,公式如下:

其中,C0是看漲期權(quán)價(jià)值,S0是標(biāo)的資產(chǎn)(被投資對象)當(dāng)前價(jià)格,X是期權(quán)執(zhí)行價(jià)格,N(d)是標(biāo)準(zhǔn)正態(tài)分布中離差小于d的概率,σ是并購收益率的標(biāo)準(zhǔn)差。另外,由于放棄期權(quán)是看跌期權(quán),可以先根據(jù)布萊克—斯科爾斯公式計(jì)算出看漲期權(quán)價(jià)值,然后根據(jù)看漲期權(quán)與看跌期權(quán)的期權(quán)平價(jià)公式C0-P=S0-X×(1+r)-t推導(dǎo)出來 (P是看跌期權(quán)的價(jià)值,其余符號含義同上)。因此,令Ci表示第i種期權(quán)價(jià)值,綜合以上得出ANPV2=。一旦計(jì)算出ANPV1和ANPV2,便可結(jié)合第一階段通過AHP法測算的風(fēng)險(xiǎn)水平進(jìn)行境外直接投資的風(fēng)險(xiǎn)評估和管理。

五、結(jié) 語

境外直接投資風(fēng)險(xiǎn)管理的難點(diǎn)在于風(fēng)險(xiǎn)構(gòu)成是復(fù)雜多樣的,并且很難量化。本文提出了境外直接投資風(fēng)險(xiǎn)管理的兩階段評價(jià)框架,第一階段利用AHP方法將境外直接投資風(fēng)險(xiǎn)進(jìn)行量化從而判斷風(fēng)險(xiǎn)的總體水平,第二階段在傳統(tǒng)的折現(xiàn)估價(jià)模型基礎(chǔ)上提出了調(diào)整后的境外直接投資凈現(xiàn)值估價(jià)方法 (ANPV),并在考慮實(shí)物期權(quán)的基礎(chǔ)上將二者有機(jī)結(jié)合起來,能夠?yàn)榫惩庵苯油顿Y的風(fēng)險(xiǎn)管理與決策提供值得參考的范式。

需要說明的是,AHP方法的不足之處在于過分依賴專家的判斷,而不同專家對同一問題會有分歧,當(dāng)分歧足夠大時(shí)會影響投資決策,雖然多次循環(huán)征求意見的德爾菲法能減弱不利影響,但難以完全消除。而且多次循環(huán)會在無形中產(chǎn)生一種專家間的路徑依賴效應(yīng),導(dǎo)致無法有效保證最終咨詢結(jié)果的科學(xué)性。另外,該方法本身并不具備根據(jù)新信息自動調(diào)整權(quán)重分配的功能,當(dāng)研究對象增加新的數(shù)據(jù)時(shí)不能記憶原有的知識并根據(jù)新增數(shù)據(jù)對權(quán)重進(jìn)行適當(dāng)調(diào)整,也就不能適應(yīng)評價(jià)對象的不確定性。同時(shí),實(shí)物期權(quán)的估價(jià)模型還不完善,即使是布萊克—斯克爾斯模型也有很多苛刻的應(yīng)用條件,現(xiàn)實(shí)中的情況有時(shí)難以滿足。因此,在應(yīng)用該理論框架時(shí)應(yīng)結(jié)合具體情況具體判斷。

[1]綦建紅.國際投資學(xué)教程(第二版)[M].北京:清華大學(xué)出版社,2005.34-67.

[2]Faeth,I.Determinants of Foreign Direct Investment:A Tale of Nine Theoretical Models[J].Journal of Economic Surveys,2009,23(1):165-196.

[3]Agarwal,J.,F(xiàn)eils,D.Political Risk and the Internationalization of Firms:An Empirical Study of Canadian-Based Export and FDI Firms[J].Canadian Journal of Administrative Sciences,2007,24(3):165-181.

[4]Bitzenis,A.,Marangos,J.The Role of Risk as An FDI Barrier to Entry during Transition:The Case of Bulgaria[J].Journal of Economic Issues,2008,(7):499-508.

[5]Jensen,N.M.,Young,D.J.A Violent Future?Political Risk Insurance Markets and Violence Forecasts[J].Journal of Conflict Resolution,2008,(8):527-547.

[6]劉紅霞.中國境外投資風(fēng)險(xiǎn)及其防范研究[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2006,(3):63-65.

[7]彭紅斌,王玲.中國企業(yè)境外投資的政治風(fēng)險(xiǎn)及其防范[J]. 發(fā)展研究,2008,(3):23-25.

[8]楊峰.金融危機(jī)下QDII境外投資風(fēng)險(xiǎn)防范問題探討[J].江西社會科學(xué),2009,(3):18-21.

[9]翁冉冉.中國企業(yè)FDI政治風(fēng)險(xiǎn)類別分析——基于宏觀來源的分析視角[J].現(xiàn)代商貿(mào)工業(yè),2010,(18):24-26.

[10]楊飛虎.全國社保基金海外投資風(fēng)險(xiǎn)管理研究[J]. 生產(chǎn)力研究,2007,(4):35-37.

[11]楊大楷,劉慶生,王天有.海外投資項(xiàng)目財(cái)務(wù)分析系統(tǒng)研究——模型建構(gòu)及修正[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2002,(2):56-58.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

現(xiàn)代檢驗(yàn)醫(yī)學(xué)雜志(2016年3期)2016-11-15 01:59:56

中學(xué)語文(2015年21期)2015-03-01 03:52:11

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(yī)(2015年1期)2015-01-22 09:08:16

中國音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

東北財(cái)經(jīng)大學(xué)學(xué)報(bào)2011年5期

東北財(cái)經(jīng)大學(xué)學(xué)報(bào)2011年5期

- 東北財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 城鎮(zhèn)居民發(fā)展性消費(fèi)支出結(jié)構(gòu)差異演變分析

- 公司治理與企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)相關(guān)性研究——來自滬深兩市主板A股上市公司的經(jīng)驗(yàn)數(shù)據(jù)

- 制造業(yè)業(yè)務(wù)模式創(chuàng)新的演化路徑與增值機(jī)理

- 會計(jì)師事務(wù)所規(guī)模與審計(jì)質(zhì)量的實(shí)證研究

- 區(qū)域產(chǎn)業(yè)集聚水平測度及影響因素分析

- 遼寧省承接國際產(chǎn)業(yè)轉(zhuǎn)移效果的實(shí)證分析