商業化背景下開行債券發行成本問題研究

2011-07-16 02:58:00袁樂平

財務與金融 2011年6期

袁樂平 陳 森

一、引 言

國開行資金來源對債券的依賴程度非常高。在實行商業化轉型之后,一個確定無疑的事實是,由于失去了國家的信用擔保,開行債券融資成本將會大幅度提高。現在的問題是,這種債券融資成本的提高是否超出了國開行的容忍度?如果答案是肯定的,對國開行轉型能否成功,以及轉型后的類型,戰略發展方向等一系列問題必須給予重新審視。

首先,國開行能否實施真正意義上的商業化轉型?根據國務院批準的國開行改革方案的要求,轉型后,國開行主要通過開展中長期投融資業務,為國民經濟重大中長期戰略服務。也就是說,國開行不能和其他商業銀行同質化,應發展為專業的開發性金融機構。承擔服務國家中長期戰略的歷史使命和商業形態開發性金融機構的定位從資金期限結構上就決定了國開行必須堅持“債券銀行”(鄒力行,2010)。可是,沒有國家的信用擔保,如果債券融資成本超出了國開行的容忍度,“債券銀行”道路又行不通。要將債券融資成本控制在可以容忍的限度之內,除非國家能為開行債券融資提供某種形式的隱性擔保。然而,如此安排,它的商業化轉型將會流于形式,只是將國家對債券融資的顯性擔保轉化為隱性擔保,轉型的實質意義將大打折扣。

其次,國開行將轉型成什么類型的銀行?如果要實行真正意義上的商業化轉型,國家不再為開行債券提供任何形式的擔保,國開行無法承受債券發行成本的提高,“債券銀行”的定位將無法堅持。為了解決資金來源問題,國開行不得不與其他商業銀行一樣,通過儲蓄業務吸收存款,從而轉型為全能型的商業銀行。從現實情境考察,這樣的轉型具有明顯的不合理性。其一,就全國金融市場而言,儲蓄業務市場已經非常飽和,國開行的加入一方面會造成大量的社會資源浪費,另一方面將會加劇儲蓄業務市場的惡性競爭。其二,就國開行自身而言,為了發展儲蓄業務,不得不投入巨大的資源,在全國范圍內重新布點。國開行的業務專長是中長期資產業務,而儲蓄業務則是其不擅長的領域。從專長業務中抽調大量的寶貴資源去做不擅長的業務,將對它競爭力水平的提升形成嚴重的拖累。

第三,商業化轉型后國開行的戰略發展方向是什么?如果堅持“債券銀行”的定位,又不能通過國家某種形式的擔保來控制債券融資成本,在理論上還有一種可行的途徑,就是提高國開行對債券融資成本的容忍度,即提高資產收益率,以“高進高出”的方式來消化融資成本的提高。然而,高收益以高風險為前提。國開行要取得比其他商業銀行更高的資產收益率,就必須從事風險更高的資產業務,從而要求國開行有比其他商業銀行有更高的風險管控能力。這樣,從事高風險資產業務將成為未來發展的戰略方向,更高的資產業務風險管控能力成為國開行的核心競爭力。這是一條比較理想的思路,是國開行商業化改革的意義所在。關鍵在于,國開行能否形成更強的資產業務風險管控能力,進而獲取更高的資產收益率。

總之,對國開行能否轉型,如何轉型,以及轉型后的戰略發展方向等一系列重大問題的回答都有賴于融資成本上漲能否控制在其可容忍的范圍之內。本文擬對這一問題作初步探討。

二、相關文獻回顧

當前國內學者關于商業化背景下開行債券融資成本問題研究主要集中在以下幾個方面:

關于國開行對債券融資的依賴性問題。在這一問題上,學者們已經取得了共識。曉健認為,金融債券具有專用性、長期性、流動性和高利性的特點,這類金融債券所籌集的資金比較適合用于與國家中長期發展密切相關的大中型基礎設施、基礎產業、戰略產業(曉健,2010)。國開行必須堅持“債券銀行”,才能支持中長期業務發展的資金需求(鄒力行,2010)。

關于國家信用擔保對債券融資成本的影響問題。研究者認為,國家信用影響債券融資的主要路徑是債券的風險權重。政策性銀行階段,國開行發行的債券享有國家隱形擔保,債券的風險權重為零,這為其節省了大量發債成本。若開行債券不再享有政府隱形擔保,發行成本將提高(牛梁梓,2007,第一財經日報,2010)。過渡期結束后,債券發行不再享有國家信用擔保,對于持有開行債券的商業銀行而言,轉型前開行債券不需計入風險加權資產,轉型后卻要計入,這無疑導致商業銀行的購買意愿下降。因此,過渡期結束后,債券風險權重的變化直接影響到國內外市場對開行機構信用的認識程度和籌資成本,進而影響開發性金融的生存和發展能力(鄒力行,2010)。籌資渠道單一、缺乏穩定的資金來源,國家信用弱化直接加大籌資難度是國開行轉型中面臨的重大不利條件(王慶仁,2009)。

關于商業化轉型后開行債券的風險權重的確定問題。關于這一問題的探討,理論上存在三種不同的觀點。第一種觀點認為,依據我國《商業銀行資本充足率管理辦法》中有關“商業銀行對我國其他商業銀行債權的風險權重為20%”的規定,風險權重應確定為20%。由于金融危機的特殊時期,可以延長其過渡期,但肯定不會有七八年那么長。第二種觀點認為,為保證國開行債券旺盛的需求不變,就應該保證其風險權重為0%不變。這一觀點歸根到底還是應該維持開行債券享有國家信用的特權。國開行在轉型后,假設繼續承當公共目的,應當明確其“政府機構債”屬性,這關于發行體與投資人都將發生重要的積極影響(孫隆新,2008)。應在明確國開行為債券銀行后,可以考慮繼續延長其主權信用評級(中金在線,2010)。第三種觀點認為,風險權重應依據國開行的債券信用等級確定。這種觀點認為,要正確理解《商業銀行資本充足率管理辦法》中有關“商業銀行對我國政策性銀行債權的風險權重為0%”的規定。此規定的關鍵并不是在于發債機構是否為政策性銀行,而是在于發債機構的信用等級。因此,應將持有某商業銀行發行的金融債券的風險權重與該商業銀行的信用等級相連,而不是全部賦予其20%的風險權重。不是說國開行到底是政策性銀行還是商業性銀行,有沒有國家信用,關鍵是商業化運作是否已經成熟了,大家相信它的市場業績,就能購買它的債券(經濟觀察報,2010)。依據這種觀點,即使國開行轉型為商業銀行,但只要其信用等級并沒有發生實質性的變化,商業銀行持有國開行債券的風險權重就仍將是0%而非20%。

關于國開行商業化轉型后是否仍要享有政府的信用擔保的問題。對這一問題的探討,形成了兩種不同的意見。一種意見認為,國開行不應再享有政府的信用擔保。依靠自身信用發債是國開行發展的必然結果,也是其能否成功轉型的重要標準,因為國開行與其他商業銀行在許多業務領域都是競爭對手,若它轉型為商業銀行后,仍享有政府隱形擔保,低成本籌資,對其他商業銀行而言,是不公平的(第一財經日報,2010)。國開行已經商業化轉型,應盡可能自己消化提高以后的發債成本,無法再走回頭路了(經濟觀察報,2010)。另一種意見認為,國開行還必須繼續享有某種形式的政府的信用擔保。他們認為,失去國家信用擔保所導致的債券發行成本的提高,將威脅到國開行的持續經營。如果不把債信延期,國開行就會處于很艱難、很窘迫的境地,自2008年12月國開行明確改制以來,開行債券發行一直面臨著債信變化、債券供應劇增和通脹預期上升的不利局面。整個2009年,國開行一直在為此前的商業化沖動付出高昂的融資成本代價,債券發行多次幾近流標(中金網,2010)。開發性金融有一定的特殊性,需要特殊的政策支持,需要政府信用的支持。為了保證國開行商業化改革的穩定推進,同時基于國開行主要從事中長期信貸業務的特殊性,有必要繼續賦予其發債方面一定的特權。因而,他們支持開行繼續依托國家信用以債券融資為主解決資金來源問題,除原有募集渠道以外,建議拓寬資金來源渠道,進一步完善資金籌集機制(鄒力行,2010)。

所有這些研究都涉及到一個核心問題,就是商業化轉型導致開行債券融資成本的增加是否超出了它的容忍度。反對國家為商業化轉型后的開行債券融資提供擔保的學者依據的是法理而不是事實。依據法理,國家確實不應當為開行債券提供信用擔保,但如果在事實上國開行無力消化債券融資成本的增加,從而無法實現持續經營,難道讓其退市不成?可見,反對論的觀點還需要一個事實證明,才會更令人信服。主張為國家為商業化轉型后的開行債券融資提供擔保的學者依據的是部份事實判斷,而不是完全事實判斷。國開行失去國家信用的擔保,債券融資成本肯定會上升,這是一個不爭的事實。但這一事實并不表明債券融資成本超出了國開行的容忍度。如果債券融資成本的上升在國開行可以消化的范圍之內,那又為什么還要違背商業規則去要求政府提供信用擔保呢?因此,肯定論的觀點同樣需要一個完全的事實證明,其主張才能成立。給出一個這樣的完全的事實判斷就是本文所要做的工作。

三、商業化背景下開行債券發行成本測度

商業化轉型通過債券的風險溢價影響國開行債券價值。債券的價值V=C=M rb,其中c代表債券每年利息收入,rb為債券的票面利率,M代表債券的面值,r代表債券貼現率,r=rm+rf,rm代表無風險利率,rf代表風險溢價。商業化轉型后,開行債券失去國家信用的隱形擔保。如果開行經營出現困難,可能存在信用風險。風險提高,意味著風險溢價rf提高,投資人要求的回報率r提高,在債券票面利率不變的情況下,債券將出現貶值。債券貶值將使債券發行困難,開行賴以生存的資金來源將會枯竭。

本文假定,在債券價值V不變的條件下,開行的資金來源會維持不變。基于這一假定,為了保證開行充足的資金來源,必須對債券貶損的價值予以補償。價值補償的基本方法是依據風險溢價rf的上升幅度提高發行成本rb的幅度。因此,理論上可以依據價值補償原則對商業化轉型對開行債券的發行成本進行測度。

風險溢價rf的高低取決了開行債券風險的大小。開行債券風險的增加是通過商業化轉型后的風險權重來體現的,因此,商業化轉型給投資人帶來的損失可以通過風險權重增加給投資人造成的損失來計量。風險權重增加給投資人造成的損失主要是資本充足率的下降。根據《商業銀行資本充足率管理辦法》規定,商業銀行核心資本充足率是指商業銀行持有的、符合該辦法規定的核心資本與其風險加權資產之間的比率。具體計算公式為:

其中CC代表核心資本,WRA代表風險加權資產。

商業化轉型之前,開行債券享有國家信用的隱形擔保,風險權重為0%;商業化轉型之后,風險提高,風險權重將會增加。根據《商業銀行資本充足率管理辦法》規定,商業銀行對我國其他商業銀行債權的風險權重為20%。開行債券風險權重增加將導致債券持有人的資本充足率下降。為了能夠保持原有的核心資本充足率,持有人不得不補充資本。本文假定開行債券持有人補充資本的成本率等于持有主體的凈資產收益率。對于開行債券的投資人而言,投資回報率r必須能夠覆蓋風險權重增加給自己所造成的損失。對于國開行而言,“價值補償”就是要使發行成本率提高的幅度必須能夠補償投資人要求回報率r的上升幅度。具體的測算方法如下:

商業化轉型后,開行債券持有人風險加權資產的增加額:

△WRA=HOL*RISKW (2)

其中HOL代表其他商業銀行持有開行債券的數量,RISKW代表商業化轉型后開行債券的風險權重。根據規定,RISKW=20%。

根據(1)式和(2)式,持有開行債券的商業銀行為了維持原有核心資本充足率需要補充的資本金數量:△CC=△WRA*CCAR (3)

持有開行債券的商業銀行補充資本金的年成本:△COST=△CC*ROE (4)

其中:ROE代表債券持有人當年的凈資產收益率。商業化轉型后,開行債券的發行成本率postRb:

其中,preRb代表開行債券享有國家信用擔保時的發行成本率,△Rb代表失去國家信用后,開行債券發行成本率的增加額。

依據上述測算方法,本文采用工商銀行、建設銀行、中國銀行和農業銀行等四家銀行作為開行債券持有銀行的代表來測度失去國家信用后開行債券的發行成本。商業化轉型后,開發債券發行成本率的測度過程如表1所示。

表1 商業化背景下開行債券發行成本估算 單位(億元、%)

表1以建設銀行、工商銀行、中國銀行和農業銀行為例來測度商業化轉型背景下開行債券的發行成本率。結果顯示,當風險權重提升到20%時,國開行為補償建設銀行、工商銀行、中國銀行和農業銀行核心資本金率降低的損失,應提高債券發行利率0.39%、0.40%、0.30%和0.32%,提高后的發行成本分別為:4.09%、4.10%、4.00%和4.02%,平均發行成本為4.07%。

四、開行債券發行成本容忍度測度

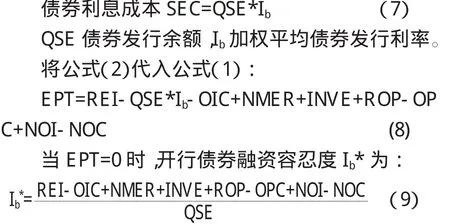

本文將國開行對債券發行成本的容忍度分為生存容忍度和發展容忍度。生存容忍度是指能夠使國開行保持持續經營的最大債券融資成本。本文將國開行盈虧臨界點的債券發行成本視為其生存容忍度。假定除債券發行成本以外的其他經營情況不變,國開行的利潤總額EPT:

其中:REI利息收入;SEC債券利息成本;OIC其他利息成本;NMER手續費凈收入;INVE投資收益,ROP其他營業收入,OPC營業支出;NOI營業外收入;NOC營業外支出。

根據國開行2009年的經營狀況測度出開行債券融資成本的生存容忍度為6.44%,高于失去國家信用后的發行成本4.07%。

發展容忍度是指能夠使國開行持續經營且穩步發展的最大債券發行成本。在此,本文選擇商業銀行平均資產收益率作為發展底線來測度債券發行成本的發展容忍度。以銀行業平均資產收益率作為穩步發展目標可以得出國開行能夠穩步發展的凈利潤NE#:

ASSET:國開行平均資產總額

AVEROA:商業銀行平均資產收益率

將凈利潤NE*轉化為稅前利潤EPT#=NE#/25%4,將EPT*代入(8)式,得出國開行債券發行成本的發展容忍度Ib#:

根據各商業銀行2009年年報,得出2009年商業銀行的平均資產收益率為0.98%,國開行2009年平均資產總額41811.5億元人民幣,能夠穩步發展的凈利潤NE#=409.75億元人民幣,稅前利潤EPT#=1639億元人民幣,開行債券發行成本的發展容忍度Ib#=-0.47%。

五、結論及政策建議

失去國家信用擔保后,開行債券的發行成本4.07%,低于生存容忍度6.44%,高于發展容忍度-0.47%。可見,商業化轉型過渡期結束后,國開行以自身信用為擔保發行債券,雖然不會對生存產生重大影響,但對其發展會產生構成嚴重威脅。對發展構成嚴重威脅的主要原因盈利能力較弱。根據上述研究結論,本文得出以下政策含義:

1.國開行能夠以自身信用為擔保堅持做“債券銀行”,實現真正意義上的商業化轉型。商業化轉型過渡期結束后,若開行債券和其他商業銀行債券一樣,不享有主權債務評級,風險權重為20%,國開行可以通過提高債券發行成本來彌補持有債券銀行主體資本充足率降低的損失,以獲取足夠的資金來源滿足業務發展的需要。失去國家信用擔保后債券發行成本的提高不會對其持續經營產生重大影響。此外,為了彌補債券發行成本的提高,國開行勢必會將資金投向于收益率較高的商業性中長期業務,可以進一步促進其商業化轉型,成為名副其實的商業形態開發性金融機構。

2.以自身信用為擔保發行債券的根本出路在于提升國開行的核心競爭力。國開行發展容忍度低是由于資產收益率低。債券發行成本超出了國開行的發展容忍度,并不意味著商業化開發性金融的道路行不通。國開行理論上可以通過提高資產收益率來消化債券發行成本的上漲,即走資金“高進高出”模式。商業化轉型后,開行債券要得到投資人的認可,就必須能夠交出令人信服和滿意的經營業績報告。然而,高收益伴隨著高風險,國開行在資金運用上將會更多地偏向于高風險業務,這將對風險管控能力提出更高的要求,這些都有賴于國開行核心競爭力的提高。中長期信貸和投資業務是國開行的專長,對中長期投融資業務進行風險管控已經成為國開行的核心競爭力。通過提高核心競爭力而提高資產收益率,可以為其贏得商業化開發性金融的生存空間。

3.給予國開行一定的轉型過渡期,但不能太長。一方面應給予一定的過渡期。由于現階段國開行仍然承擔著較重的社會責任,和其他商業銀行相比,盈利能力較弱。如果過渡期太短,將會逼迫國開行將政策性資金運用于商業性業務,以在較短的時間內大幅提高盈利能力,有悖于其服務國家中長期戰略的使命。另一方面過渡期不能太長。政策性業務和商業性業務不同的經營目標使得兩者本身就具不兼容性。在混業經營的過渡期,銀行在盈利動機的驅使下把絕大部分資金貸給盈利性項目,以保全自身的經濟利益;把信貸資金的硬缺口留給政策性項目,不利于政策性目標的實現;把經營不善和決策失誤歸結于政策性業務,不利于真實反映經營業績。因此,過渡期不能過長。

4.逐步削減政策性業務是國開行深化改革的關鍵。首先,以自身信用為擔保發行債券會對國開行的發展構成重大威脅,其主要原因是,現階段開行債券雖然具有國家信用擔保,但國開行承擔著較重的社會責任,盈利能力較弱是導致其債券發行成本的發展容忍度過低(負值)的主要原因。若過渡期結束后,開行債券發行成本上升,對政策性業務比重較高的國開行來說更是雪上加霜。其次,主張開行債券脫離國家信用目的之一是為了使國開行和其他商業銀行公平競爭,而讓國開行承擔著過多社會責任又不利于其經營效率的調高,有悖于公平競爭的原則。

[1]陳元.2010.以中長期投融資助力經濟結構調整.中國金融,4:8-10

[2]李真.2010.債信過渡期延長一年,國開行面臨重置定位.中金在線,7.26

[3]胡蓉萍.2010.國開行改制進退,經濟觀察報.1月11日

[4]胡蓉萍.2010.國開行付息高潮來臨,請求保留國家信用,經濟觀察報,1.9

[5]聶偉柱.2010.銀監會延長國開行債信過渡期.第一財經日報,7.13

[6]孫隆新.2008.國開行債券融資的轉型思考.銀行家,12:21-23

[7]王慶仁,劉晨書洋.2009.我國政策性銀行商業化轉型背景與所面臨的約束分析.上海金融學院學報,6:51-55

[8]曉健.2010.推動中國金融債券持續健康發展.國際融資,7:30-32

[9]鄒力行.2010.商業銀行形態開發性金融機構發展模式研究.科學決策,6:1-10

[10]朱梁梓.2007.商業化改革對國開行資金來源影響分析.當代經濟,5:127-128

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

電影(2018年12期)2018-12-23 02:18:48

童話世界(2018年13期)2018-05-10 10:29:31

消費導刊(2017年20期)2018-01-03 06:27:21

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48