浙江省農村金融發展與城鄉收入差距關系的實證分析

2011-08-09 00:59:58陳春姣

對外經貿 2011年9期

陳春姣

(浙江工商大學 經濟學院,浙江 杭州310018)

一、引言

中國經濟在持續迅速發展,但是其在工業化、城市化和現代化的進程中形成了獨特的城鄉分割的二元經濟結構,這嚴重阻礙了經濟社會的全面發展。與此同時,我國整體金融水平也在改革開放后取得了長足進步,金融資產總量不斷上升,農村金融發展也很迅速,但是與城市差距越來越大,主要體現在:農村金融機構覆蓋率低、競爭不足。據統計,至2010年末,銀行業金融機構網點共計19.5萬個,而農村銀行網點僅為8萬個;城市金融創新較快,而農村金融創新明顯不足,業務品種少,服務方式單調,結算手段落后,不良貸款率整體比城市高20多個百分點。

據相關調查分析,中國的城鄉收入差距是世界上最高的,近年來,城鄉收入差距已經成為中國收入分配不平等的主要原因。一直以來,國內學者在城鄉收入差距問題上進行了大量的理論和實證分析,獲得了重大進展,本文將在前人研究的基礎上從局部出發,剖析浙江省城鄉收入差距與農村金融發展水平之間的關系。

二、文獻綜述

對于農村金融發展與城鄉收入差距關系的研究,無論是國外學者還是國內學者都已經進行了廣泛而深刻的探討。

Greenwood和Jovanovic(1990)研究了金融發展、經濟增長和收入分配之間的關系,揭示出金融發展與收入分配之間呈現倒U型關系,即在金融發展早期,收入分配差距會擴大,在金融發展的成熟期,收入分配格局會逐步趨于平等水平。Galor和Zeira(1993)構造兩部門跨期模型,基于人力資本角度揭示金融發展和收入分配的關系,認為資本市場的完善可以促進收入分配的改善。Banerjee和Newman(1993)通過構建模型,認為資本市場的不完善會影響個人職業的選擇,進而影響財富的分配。Patrick Honohan(2004)通過中國、韓國、英國、俄羅斯相關數據的實證分析,得出金融深化可以提高人們的平均收入,降低貧困比例的結論。Jeanneney和Kpodar(2005)通過發展中國家的樣本數據研究金融發展與收入分配的關系,認為金融發展可以緩解貧困,縮小收入差距。

國內眾多學者也對農村金融發展和城鄉收入差距關系進行了研究。章奇、劉明興等(2003)利用各省的數據對金融發展與城鄉收入差距關系進行了研究,得出我國金融發展拉大了城鄉收入差距的結論。溫濤等(2005)通過實證研究發現,中國的金融發展抑制了農民收入的增長,導致城鄉收入差距的拉大。姚耀軍(2005)基于VAR模型,通過實證研究認為金融發展與城鄉收入差距之間存在著一種長期均衡關系;金融發展規模與城鄉收入差距正相關;金融發展效率與城鄉收入差距負相關。楊俊等(2006)利用時間序列數據探討了我國金融發展與城鄉居民收入分配的關系,認為我國金融發展擴大了全國、農村以及城鄉收入的不平等程度。喬海曙等(2009)基于金融集聚理論的角度分析了金融發展影響城鄉收入差距的內在機理,論證了金融發展與收入不平等之間存在“倒U”型的關系。

三、計量模型和指標的選取

(一)模型構建

本文構建向量自回歸(VAR)模型對浙江省金融發展水平與城鄉收入差距之間的關系進行實證分析,模型如下:

a為截距項組成的向量,Ai為帶估計的參數矩陣,§為隨機擾動項。

(二)計量說明

基于上述模型和浙江省的農村金融發展情況,本文選用的計量指標有以下4個:

(1)城鄉收入差距指標(URD)。在對城鄉收入分配差距的測定上,許多研究者都以城鄉收入比率作為衡量指標,因為其更為方便和直觀。城鄉收入差距指標由浙江省的城鎮居民人均可支配收入與農村人均純收入之比來衡量。

(2)農村金融發展規模指標(RFD)。本文采用張立軍(2006)選取的農村儲蓄與農業貸款之和除以農業名義GDP來衡量。

(3)農村金融效率(RFE)。金融效率就是指金融部門的投入與產出,反映出金融部門對經濟增長的貢獻。在農村金融效率指標的選取上,根據王志強等(2003)的觀點,本文用儲蓄與貸款的比值來衡量金融中介將儲蓄轉化為貸款的效率。

對照組的形象職業素養評分、護理綜合評分分別為(5.6±0.4)分、(5.2±0.4)分,觀察組則分別為(8.9±1.3)分、(8.8±0.9)分,觀察組與對照組患者的形象職業素養評分以及護理綜合評分對比,有統計學意義(t=25.910、38.569,P<0.05)。

(4)城市化水平指標(UL)。城市化水平指標用非農業人口在總人口的比重來衡量。

(三)數據的采集與處理

本文采用浙江省1986—2008年的農村儲蓄、農業貸款、非農人口量、總人口量等數據。城鄉收入差距=城鎮居民人均可支配收入/農村人均純收入;農村金融發展規模=(農村儲蓄+農業貸款)/農業GDP;農村金融效率=農業貸款/農村儲蓄;城市化水平=非農人口/總人口。相關指標數據來自于《浙江統計年鑒》1986—2009年。

四、實證分析

(一)平穩性檢驗

對任何時間序列數據進行計量分析時,需要首先對時間序列數據進行平穩性檢驗,否則可能造成一個隨機游走變量對另一個隨機游走變量的“謬誤回歸(Spurious Regression)”。由于應用協整檢驗的時間序列數據必須為同階差分平穩過程,因此需要對獲得的時間序列數據進行單位根檢驗。本文采用ADF單位根檢驗法對URD、RFD、RFE、UL以及其一階差分值進行平穩性檢驗,檢驗結果如下所示:

變量 ADF統計量 滯后階數 檢驗類型 臨界值(5%的顯著水平下)穩定性 結論URD -0.283128 0 intercept -3.012363 不穩定 I(1)ΔURD -4.117157 2 none -1.959071穩定RFD 1.282887 0 intercept -3.004861 不穩定 I(1)ΔRFD -2.679635 1 none -1.958088穩定RFE -1.661904 0 none -1.957204 不穩定 I(1)ΔRFE -4.474917 1 none -1.958088穩定UL 1.419241 0 none -1.957204 不穩定 I(1)ΔUL -3.477005 1 none -1.958088穩定

根據檢驗結果,在5%的顯著性水平下,URD、RFD、RFE、UL都是非平穩的,而 ΔURD、ΔRFD、ΔRFE、ΔUL 都是平穩的,說明這四個時間序列變量都是一階單整序列。

(二)協整檢驗

協整檢驗方法最早是Johansen(1985、1995)提出的。其基本思想是,如果兩個(或兩個以上)的時間序列變量是非平穩的,但它們的某種線性組合卻表現出平穩性,則這些變量之間存在協整關系。

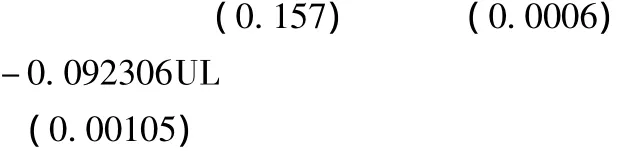

在上述變量一階單整的基礎上,再利用Jonhamen協整檢驗法來判斷變量之間是否存在長期關系。通過協整檢驗表明URD、RFD、RFE、TR和UL之間存在長期的協整關系,協整方程是:

協整方程數目的零假設 特征值 跡統計量 臨界值(5%的顯著水平之下)0 0.893081 61.52284 40.17493至多1個0.425072 16.80908 24.27596至多2個0.242742 5.738887 12.32090至多3個0.008853 0.177853 4.129906

從該式的長期關系分析得出:

(2)浙江省農村金融效率(RFE)與城鄉收入差距(URD)是正相關,即農村金融效率的擴大會擴大城鄉收入的差距。但是,根據系數可以發現,農村金融效率這個因素對城鄉收入差距的影響是微小的。

(3)城市化水平(UL)與城鄉收入差距(URD)兩者呈負相關。城市化水平越來越高,將會縮小城鄉收入差距,直至基本平衡。

(三)因果檢驗

根據以上實證,浙江省城鄉收入差距與農村金融發展規模、農村金融效率及城市化水平之間雖然存在長期均衡關系,但這并不能說明它們之間一定存在因果關系。本文利用Granger因果檢驗法來考察它們之間因果關系,檢驗結果如下:

原假設 滯后期 F統計量 P值UL不是URD的格蘭杰原因3 0.41347 0.7462 URD不是UL的格蘭杰原因3 2.0143 0.1617 RFE不是URD的格蘭杰原因3 0.30245 0.8231 URD不是RFE的格蘭杰原因3 0.24749 0.8617 RFD不是URD的格蘭杰原因1 9.62379 0.0059 URD不是RFE的格蘭杰原因1 9.25506 0.0067

由上表可以得出,在1%的顯著水平上,浙江省農村金融規模是城鄉收入差距的格蘭杰原因,并且格蘭杰因果關系明顯,農村金融規模的擴大會縮小城鄉收入差距;城鄉收入差距是農村金融效率的格蘭杰原因,即城鄉收入差距的變化會影響到農村的金融效率。

五、結論和對策建議

(一)基本結論

本文通過對1986—2008年間浙江省農村金融發展水平與城鄉收入差距關系的實證研究得出以下結論:浙江省城鄉收入差距、農村金融發展規模、農村金融效率和城市化水平之間具有長期的均衡關系。擴大農村金融發展規模會縮小城鄉收入差距;而提高農村金融效率會擴大城鄉收入差距,但影響效果微小,城鄉收入差距的變化也會對農村金融效率產生影響;城市化水平的提高會逐漸縮小城鄉收入差距。協整檢驗表明,浙江省城鄉金融發展與城鄉居民收入差距之間存在正向的協整關系,即金融非均衡發展導致了城鄉收入差距的擴大;因果檢驗也顯示,城鄉金融非均衡發展是造成城鄉收入差距產生的Granger原因;因此,目前城鄉金融資源配置的不均衡導致城鄉經濟發展呈現出兩種截然不同的效果。農村金融發展緩慢,導致農村經濟資源配置效率低下,抑制農村經濟的增長;農村經濟的緩慢發展又反過來抑制農村金融的發展,形成惡性循環;而城市金融發展提高了經濟資源的配置效率,大大促進了城市的經濟增長;同時城市的經濟增長又為金融發展提供了基礎設施、法律法規等方面保障,最終形成相互促進、健康發展的良性循環。

(二)對策建議

浙江省作為一個大省,在保持經濟高速增長的同時,更要關注城鄉收入差距不斷擴大的現狀,有效縮小城鄉收入差距,穩定金融發展和經濟發展,相關建議如下:

1.轉變政府職能。政府應該創造一個合理的政策環境,通過鼓勵創新、競爭,并運用適當的法律和借款人保護規定提高業務的公開透明度,以達到擴大金融業務輻射范圍的目的。政府需要大力進行金融基礎設施建設,營造發展農村金融服務的有利環境。

2.擴大農村金融發展規模。首先,完善農村的金融體制,構建良好的農村金融運行環境;其次,加快農村合作金融機構股份制改造,加快農村商業銀行組建步伐,把原先落后的農村金融機構改造成效益好、資本足、內控嚴的創新型的股份制農村商業銀行;第三,創新金融工具多樣化和豐富化,政府可以適當放低門檻,鼓勵農村金融產品進行創新,開發一些新的金融工具,加快農村資本市場的開發。

3.加大農村金融服務規模,降低農村金融服務門檻。完善農村服務網絡體系的建設,逐步優化農村服務結構,提高服務的廣度和深度,解決農村金融覆蓋面不到位問題。盡力完善中小企業的融資渠道,進一步完善信貸服務流程,提高對小企業資金需求的信貸支持,以逐步縮小城鄉收入差距。

4.推進工業化、城市化進程。工業化可以提高農業生產率,為大量剩余農村勞動力提供就業機會;城市化水平的提高可以帶動農村基礎設施的建設,城市文化和價值觀念會擴散到農村,進而影響農村人口的生活方式和價值觀念,當工業化、城市化水平達到一定程度后,將會有利于縮小城鄉收入差距。

5.建立健全信用擔保和農業保險機制。可以采取政府直接出資的方式設立農業貸款擔保機構;政府還可以通過制度安排、財政扶持,在鼓勵農戶自愿互助擔保的同時,政府和企業共同出資設立專業性的農村信用擔保機構;還可以引進國外涉農擔保機構等,以解決農民和農村企業貸款擔保難的問題。積極推進農業保險,為農業融資提供風險分散機制。

[1]姚耀軍.金融發展與城鄉收入差距的經驗分析[J].財經研究,2005(5).

[2]高鐵梅,計量經濟分析方法與建模——Eviews應用及實例[M].清華大學出版社,2009.

[3]章奇,劉明興,陶然.中國金融中介增長與城鄉收入差距[J].中國金融學,2004(3).

[4]Jeremy Greenwood,Boyan Jovanovic.Financial Development,Growth,and the Distrobution of Income[J].The Journal of Political Economy,1990.

[5]Nobel Maurer,Stephen Haber.Related Lending and Economics Performance:Evidence from Mexic[J].Journal of International Business Studies,2007.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03