內部資本市場影響上市公司投資行為的實證研究

2011-09-07 08:04:32楊柏,彭程,代彬

財經論叢 2011年6期

楊 柏,彭 程,代 彬

(四川外語學院國別經濟與國際商務研究中心,重慶 400031)

一、引 言

在新興市場國家,企業集團相當流行,并且這些企業集團相對于獨立企業,通常會啟用一個內部資本市場,以此在成員企業之間分配資源。Islam et al(2007)[1]認為,由于內部資本市場的資本配置能夠有效地應對外部資本市場的信息不對稱,緩解成員企業的融資約束,從而會對企業的資本配置行為產生促進作用,并且這一功能在外部資本市場相對落后的國家表現得更加明顯。然而,作為企業集團內部的資本平臺,其資本配置方式顯然會受到股東行為方式的影響。在股權集中的情形下,由于中小股東無法對公司實行有力的控制,大股東將成為影響內部資本市場資本配置行為的實際主體。此時,如果存在委托代理問題,內部資本市場可能為大股東的掏空 (tunneling)行為提供便利條件,從而導致內部資本市場的資本配置效應發生變化。相反,如果大股東并不表現為掏空行為,并且為了長期獲取因上市公司控制權而帶來的長期收益,大股東有可能對上市公司進行利益輸送,從而表現出大股東的支持行為 (propping)(Dow et al,2009)[2]。所以,借助內部資本市場,大股東一方面有可能進行 “掏空”,另一方面也會對上市公司進行 “支持”,并對上市公司可支配資金額度產生重要影響,進而影響其資本投資行為。也就是說,內部資本市場會影響上市公司的投資行為,并且這種影響會因為大股東的變化而有所不同。

然而,目前鮮有研究將內部資本市場與公司投資行為聯系在一起。對于內部資本市場的實證研究更多的是直接關注內部資本市場運作與企業績效或企業價值間的關聯性,對于公司投資行為的研究則通常在外部資本市場背景下展開,很少注意到內部資本市場的作用。而事實上,內部資本市場對企業價值的最終影響是通過上市公司的投資與融資行為作為中間傳導機制起作用的,因此選擇資本投資作為 “中間橋梁”可以為理解內部資本市場的資本配置功效提供一個新的視角;而傳統的有關外部資本市場環境下的資本投資研究由于忽略了內部資本市場因素的影響,有關投資非效率的問題也一直沒有得到應有的深化。

事實上,自20世紀90年代開始我國企業集團便取得了較快的發展,并由此形成了獨特的內部資本市場。一方面,從國有企業來看,目前我國產生了一大批通過資產剝離并改組上市的國有上市公司[3]。在這樣的背景下,國有企業的資產被人為地分割成盈利能力較好的上市資產和承擔大量社會負擔的非上市資產。為了支持非上市資產的運營,促進國有企業的良性發展,集團公司產生了通過內部資本市場運作進行利益輸送的強烈動機。另一方面,從民營企業看,由于我國民營企業長期難以獲得足夠的上市機會,大部分民營企業只能通過 “買殼”的方式實現上市的目的。由于這種“買殼”通常需要花費民營企業很高的代價,因而導致部分上市后的民營企業產生強烈的動機通過內部資本市場進行利益輸送,從而獲取相應的補償。也就是說,無論是國有還是民營,我國上市公司都存在利用內部市場進行 “掏空”的強烈動機。當然,為了利益侵占的長期性和持續性,當作為子公司的上市公司面臨融資困境或其他資源瓶頸時,集團公司也有可能利用內部資本市場對上市公司進行資金等方面的扶持。也就是說,集團公司也有可能對上市公司進行 “支持”。由于掏空與支持會改變上市公司資金狀況,因此內部資本市場確實會對我國上市公司的投資行為產生影響。并且如果存在掏空行為,上市公司資金規模將會減少,因而有可能削弱公司資本投資的能力;如果存在支持行為,上市公司資金狀況將有所改善,因而有可能促進公司的資本投資。此外,考慮到我國上市公司存在國有與民營的所有制差別,同時國有上市公司在分級履行出資人職責的國有資產管理制度下,按照終極控制權又可以分為中央 (國有)和地方 (國有)兩種類型,由于不同產權主體利益取向之間存在區別,上市公司的資本投資效率也會產生差異[4],所以即便在掏空與支持的情形下,內部資本市場對公司投資行為的影響也會有所不同。因此,結合上市公司產權特性,從內部資本市場的視角研究公司投資行為與投資效率是當前學術界值得深入探討的課題。

二、實證研究設計

1.樣本選取與數據來源

本文選擇2001—2009年度滬深A股上市公司為對象,并按照如下標準進行了篩選:(1)由于金融公司的財務狀況與其他類型的公司存在較大差異,剔除銀行、金融機構類公司數據;(2)剔除同時發行B股和H股的公司;(3)考慮到構造滯后變量的需要,剔除當年上市的公司;(4)考慮到本文的主要目的是考察集團內部資本市場對公司投資行為的影響,因此剔除了非集團控制的公司;(4)剔除所需數據不全和樣本期間退市的公司。

對于上市公司是否屬于集團控制型,本文采取了如下標準:如果第一大股東為各級國資委、國有資產經營公司、財政局或者其他政府機構,或者其他自身只從事投資控股業務但不從事任何實業經營的公司或個人,則認為該上市公司屬于非集團控制型;如果第一大股東為集團公司或者實際上充當集團公司職能的公司,則認為該上市公司屬于企業集團控制型。

按照上述標準,本文最終選取了8176個樣本觀測值,其中有1546個樣本屬于中央企業控制類型,4398個樣本屬于地方國企控制類型,2232個樣本屬于民營企業控制類型。

本文有關上市公司是否隸屬于企業集團的相關數據主要通過年報手工整理而來,最終控制人產權性質、財務數據和行業類型等數據均來自CSMAR和CCER數據庫,部分缺失數據通過上市公司年報手工收集予以補充。

2.模型設計與變量定義

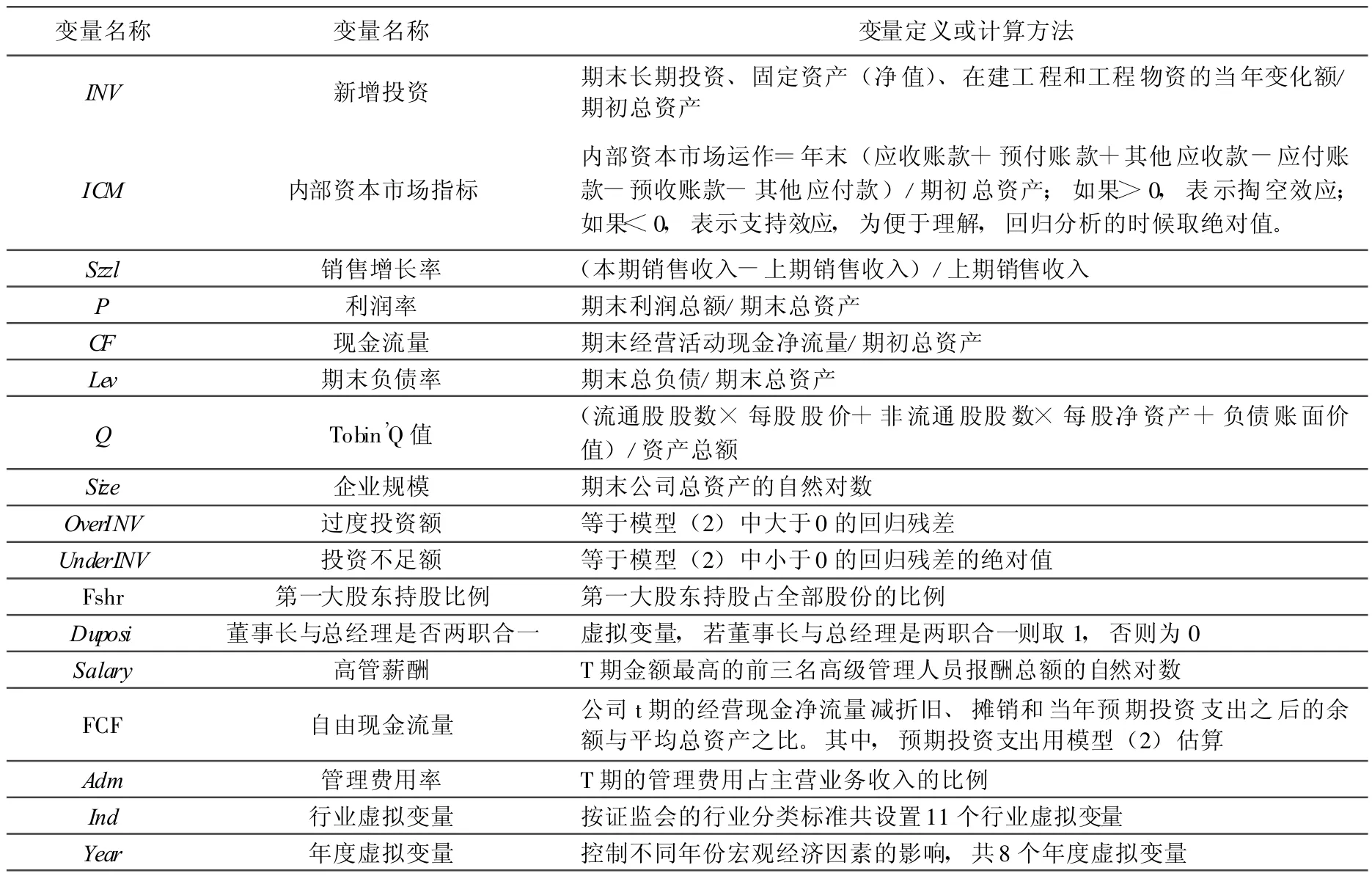

(1)內部資本市場運作的變量定義

集團內部資本市場的運作具有多種渠道,但在眾多途徑中,大股東與上市公司之間的資金往來關系最能直接體現內部資本市場的掏空或支持效應[5],從而影響公司的投資行為。因此,本文對內部資本市場的計量主要是基于對內部資金往來關系的考察。

對于內部資金往來關系,通過查找上市公司年報中 “關聯方關系及其交易的披露”部分,以獲取上市公司與其大股東之間的資金往來情況。其中,應收賬款、預付賬款與其他應收款反映大股東占用上市公司資金的相關情況,應付賬款、預收賬款和其他應付款反映上市公司占用大股東資金的情況。如果總應收減去總應付的凈額大于零,表明通過內部資本市場大股東存在掏空的現象,反之則存在支持現象。因此,我們用該凈額除以年初總資產的比值來衡量內部資本市場運作情況,并用ICM表示。從內部資本市場的凈效應來看,有5423個樣本表現為掏空效應,2753個樣本表現為支持效應。

(2)內部資本市場與投資規模的回歸模型

本文主要考察內部資本市場對上市公司投資行為的影響,我們首先建立以內部資本市場運作ICM為自變量,投資支出為因變量的回歸方程,以考察內部資本市場對投資規模的影響,其中投資支出用INVt表示。

為了盡量控制其他因素對投資支出的影響,我們在投資模型中引入了其他自變量。對于投資行為的解釋變量,McDonald et al(1975)[6]指出可以分為四類,即生產加速變量、利潤變量、流動性變量以及風險變量。在本模型中,我們分別用銷售增長率、滯后期利潤率、經營現金流量和滯后期資產負債率表示這四類變量。此外,我們還納入了投資機會以及企業規模以反映企業的投資需求,并控制了行業效應和年度效應。

(3)內部資本市場與投資效率的回歸模型

通常情況下,企業投資效率的高低可以由企業過度投資或投資不足的程度予以刻畫。因此,本文希望通過分析內部資本市場對過度投資或投資不足的影響以闡釋內部資本市場與企業投資效率的關系。對于過度投資或投資不足,Richardson[7]認為最好的一個方法就是通過一個模型估計公司的正常投資水平,然后用模型的回歸殘差作為投資過度或投資不足的代理變量。借鑒這一做法,本文用如下模型估計了企業正常的資本投資水平:

該模型與模型 (1)類似。用所有樣本公司的數據對模型 (2)進行回歸,并估計出各個公司t年的預期投資額,而回歸殘差則表示公司的非正常投資額。當殘差>0時,表示公司存在過度投資的現象,本文用OverINV表示殘差值即過度投資的程度;當殘差<0時,表示公司存在投資不足的現象,本文用UnderINV表示殘差的絕對值即投資不足的程度。

在此基礎上,進一步用以下模型考察內部資本市場運作對投資過度或投資不足的影響:

∑Controls是控制投資過度和投資不足的變量。對此,唐雪松等[8]認為,第一大股東持股比例(Fshr)、董事長與總經理是否兩職合一 (Duposi)、高管薪酬 (Salary)等反映公司治理效率的指標會影響過度投資或投資不足的水平,辛清泉等[9]也認為,自由現金流量 (FCF)、管理費用率 (Adm)也能作為代理成本的近似替代影響企業的過度投資或投資不足。我們在研究中引入了這些變量作為控制變量。同樣地,我們在模型中也加入了行業和年度虛擬變量。

表1 變量定義與計量一覽表

三、實證研究結果

1.內部資本市場與投資規模

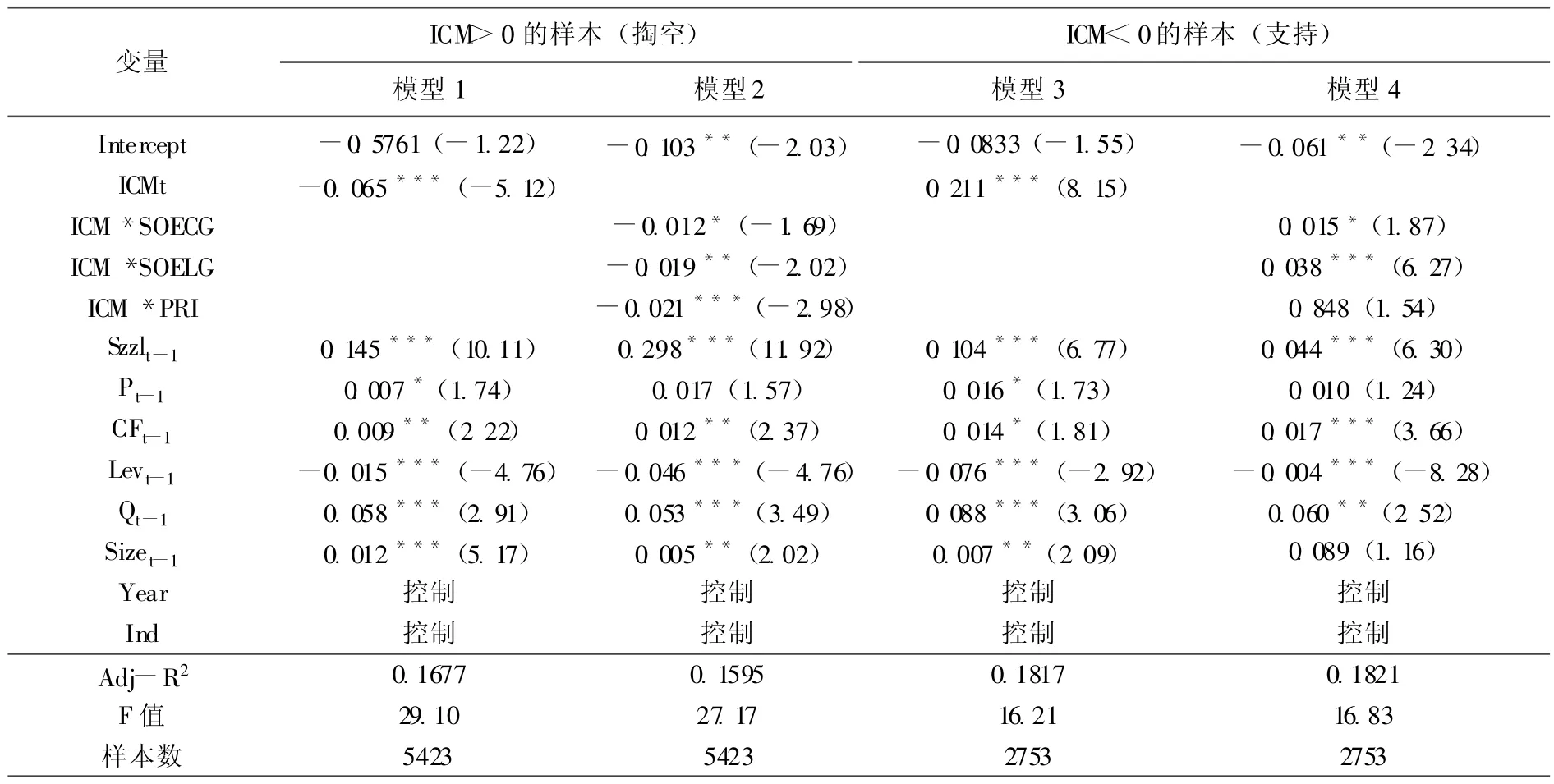

表2描述了內部資本市場對投資規模的影響。其中,模型1和模型3分別表示在整體上,內部資本市場的掏空或支持行為與上市公司投資規模的關系。結果表明,內部資本市場掏空行為與投資規模負相關,而支持行為與投資正相關,兩者在1%的水平上顯著。

在上述基礎上,我們將樣本進一步劃分為中央、地方國企和民營企業三種控制類型,并分別由SOECG、SOELG和PRI等三個啞變量表示,這些變量當公司分別由中央、地方國企和民營企業控制時取值為1,而當由其他股東控制時取值為0(下同)。與此同時,我們將上述啞元變量與內部資本市場變量相乘,構成三個交互變量,以此替代回歸方程 (1)中ICM變量,以此檢驗不同控股類型下內部資本市場對上市公司投資行為的影響。在此基礎上,繼續將樣本按ICM>0(掏空型)和ICM<0(支持型)兩種情形進行重新回歸,從而檢驗產權異質性對過度投資和投資不足的影響,結果見表2。表中結果顯示,不管是中央、地方還是民營企業控制,內部資本市場的掏空行為(ICM>0情形)均會顯著的制約上市公司投資規模,而支持行為 (ICM<0情形)下內部資本市場變量的回歸系數只在中央和地方上市公司中才是顯著為正,即ICM*SOECG和ICM*SOELG顯著為正,從而表明在這兩類公司中內部資本市場的支持行為會推動上市公司的投資規模。相反,民營大股東的支持行為卻并沒有對投資產生顯著影響。

表2 內部資本市場影響投資規模的回歸結果

2.內部資本市場與投資效率

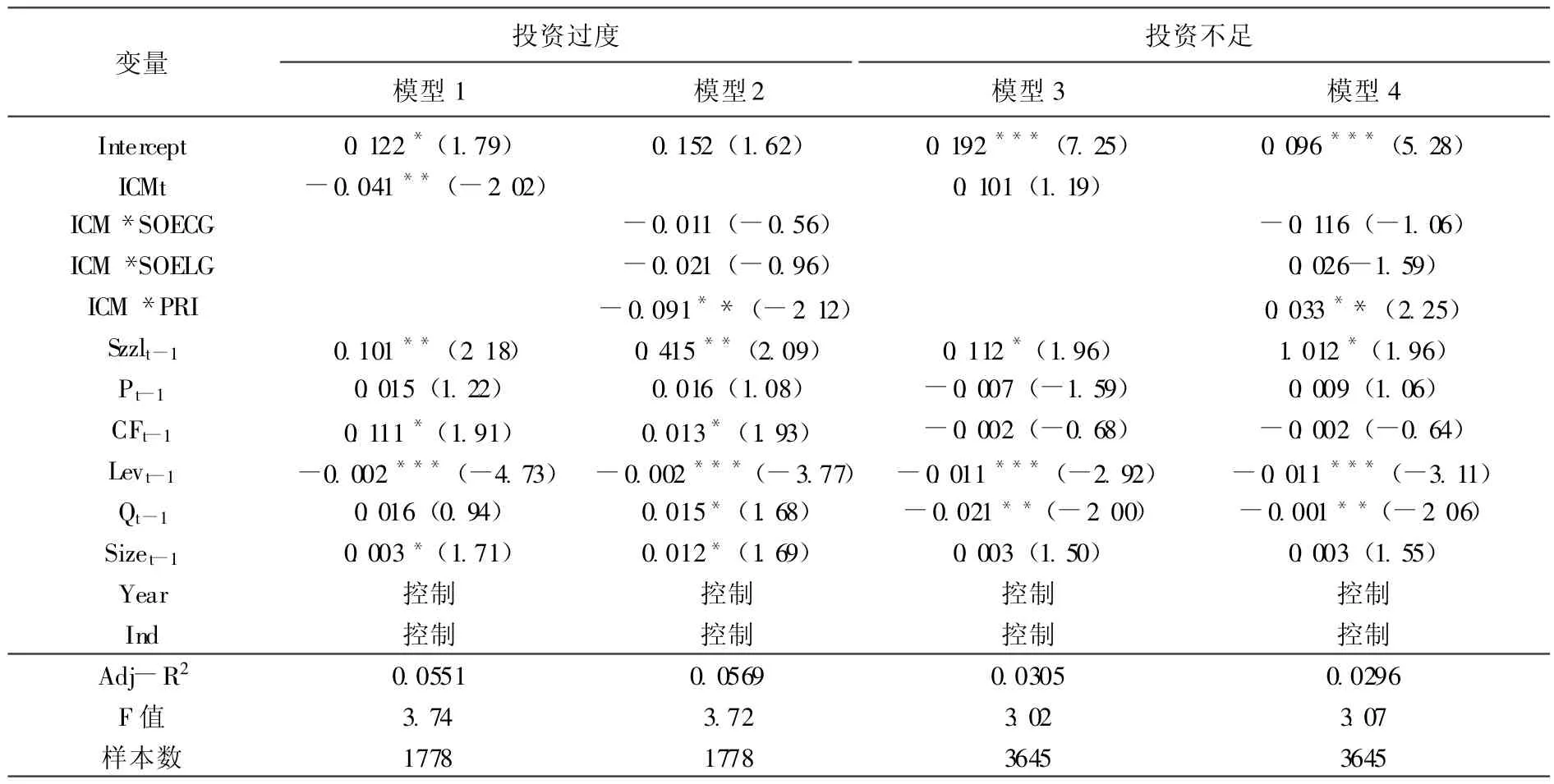

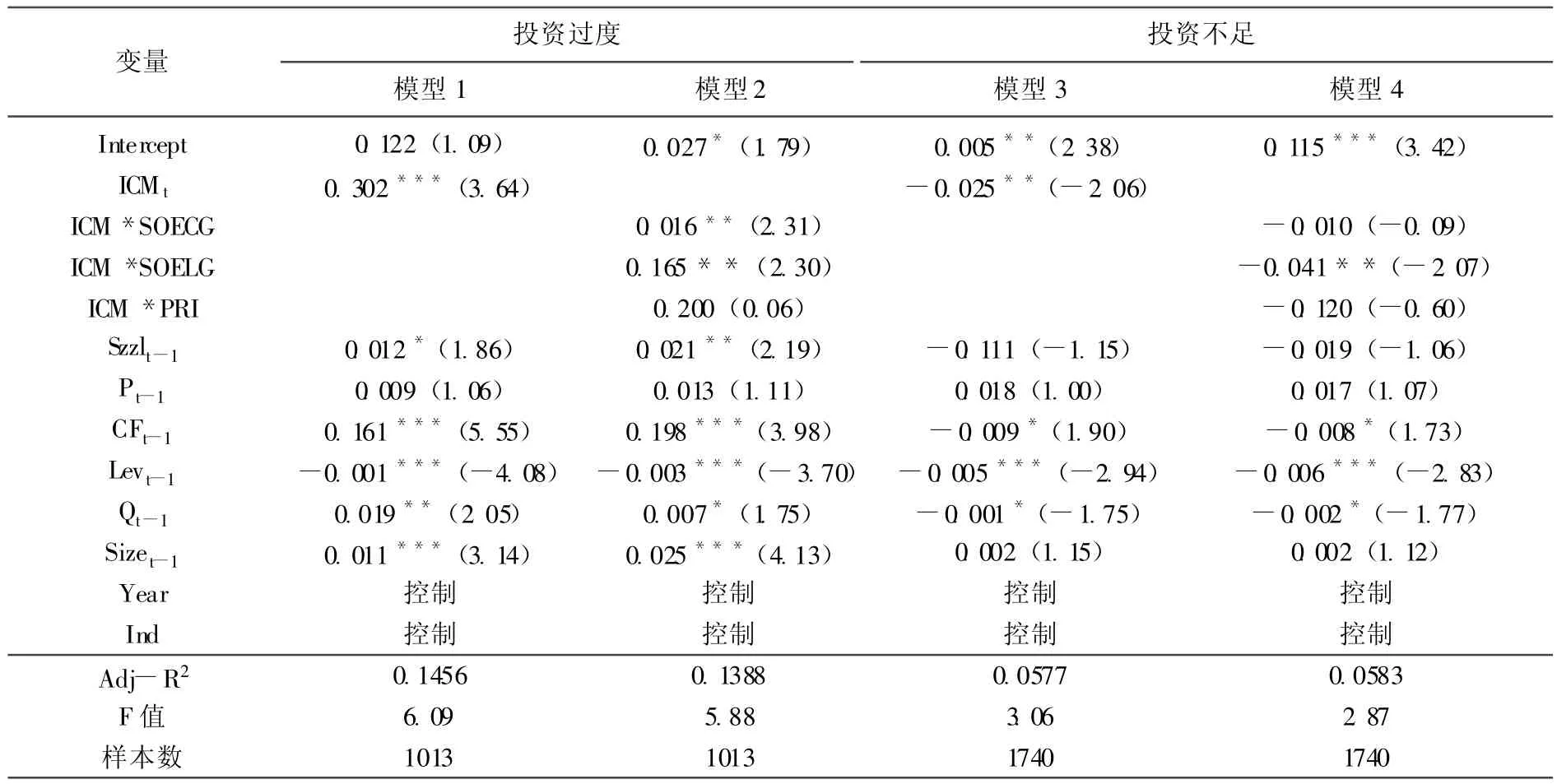

為了驗證內部資本市場對企業投資效率,即過度投資或投資不足的影響,我們按照前文的思路根據式 (2)估算回歸殘差。結果發現,全部樣本中有2791個樣本發生過度投資 (殘差大于0),其中掏空情形下有1778個樣本,支持情形下有1013個樣本;有5385個樣本發生投資不足,其中掏空情形下有3645個樣本,支持情形下有1740個樣本。

表3報告了內部資本市場的掏空行為對投資效率的影響。模型1的結果顯示,掏空行為在整體上制約了上市公司的過度投資,而模型2的結果則認為這種制約效應僅在民營上市公司當中得到體現,而對于ICM*SOECG和ICM*SOELG兩個變量,其回歸系數均為負但并不顯著,該結果意味著國有大股東的掏空行為對上市公司的過度投資并沒有產生實質性影響。模型3和模型4的回歸結果表明,總體上內部資本市場的掏空行為不會對投資不足產生顯著影響,但對于民營上市公司而言,其投資不足程度會變得更加嚴重,對中央和地方國企控制類型的上市公司則沒有顯著影響。這些結果表明,只有民營企業內部資本市場的掏空行為能夠影響上市公司的非效率投資狀況,即掏空行為一方面會弱化過度投資,另一方面會加劇投資不足,對于國有上市公司中這種效應則并不存在。

表4報告了內部資本市場的支持行為對投資效率的影響。從模型1和模型3可以看出,模型1中變量ICM的系數顯著為正,模型3中變量ICM的系數顯著為負,表明整體而言內部資本市場的支持行為一方面會顯著地加劇上市公司的過度投資,另一方面也能夠緩解其投資不足的狀況。考慮到產權異質性問題,模型2和模型4的結果表明這些效應會有所差異。模型2的結果表明,內部資本市場支持行為對過度投資的促進效應只在國有上市公司中出現,并且地方國企上市公司的系數要大于中央國企上市公司,也就是說地方國企上市公司這種促進效應表現得更為強烈。模型4的結果顯示,內部資本市場的支持行為雖然在各種產權特征的公司下都具有負向作用,但是只有ICM*SOELG的系數在5%的水平下顯著。所以,內部資本市場支持行為只能緩解地方國企上市公司的投資不足狀況,但對于中央和民營上市公司并沒有顯著的影響。

表3 內部資本市場影響投資效率的回歸結果:ICM>0(掏空)的樣本

表4 內部資本市場影響投資效率的回歸結果:ICM<0(支持)的樣本

四、研究結論

在我國特殊的制度環境和改革背景下,利用A股上市公司為樣本,本文以資金往來關系作為內部資本市場的代理變量,考察大股東的掏空或支持行為對上市公司投資決策的影響,并進一步討論產權性質特征下,這種影響關系的變化情況。本文的實證研究表明,內部資本市場總體上與上市公司的投資行為存在顯著的關聯性。進一步的分析表明,國有企業的內部資本市場運作表現出一定的兩面性:一方面,內部資本市場的支持行為會加劇上市公司過度投資;另一方面,地方國企的支持行為會對上市公司投資不足問題產生緩解作用,從而表明內部資本市場有可能會起到放松融資約束的功能。與之不同,民營企業的內部資本市場一方面會弱化過度投資問題,另一方面也會導致投資不足變得更加嚴重。

[1]Islam,S.,and Mozumdar,A.Financial Market Development and the Importance of Internal Cash:Evidence from International Data[J].Journal of Banking&Finance,2007,31(3):641-658.

[2]Dow,S.,andMcGuire,J.,2009,Propping and tunneling:empirical evidence from Japanese keiretsu,Journal of Banking&Finance,33(10),1817—1828.

[3]李東平.大控股控制、盈余管理與上市公司業績滑坡 [M].北京:中國財政經濟出版社,2005.11-24.

[4]楊棉之,孫健,盧闖.企業集團內部資本市場的存在性與效率性 [J].會計研究,2010,(4):50-56.

[5]羅黨論,唐清泉.市場環境與控股股東 “掏空”行為研究——來自中國上市公司的經驗證據 [J].會計研究,2007,(4):69-96.

[6]McDonald JG.Dividend,investment and financing decisions:Empirical evidence on French firms[J].Journal of Financial andQuantitative Analysis,1975,(41):741-755.

[7]Richardson,S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,(11):159-189.

[8]唐雪松,周曉蘇,馬如靜.政府干預、GDP增長與地方國企過度投資 [J].金融研究,2010,(8):33-48.

[9]辛清泉,林斌,王彥超.政府控制、經理薪酬與資本投資 [J].經濟研究,2007,(8):110-122.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03