公司治理與真實盈余管理關系研究

2011-09-14 06:36:46龍小海謝雙雙

中國鄉鎮企業會計 2011年8期

龍小海 謝雙雙

一、引言

公司治理結構影響會計信息質量。管理層為牟取私利,會利用公司治理結構的缺陷進行盈余管理,這嚴重影響了資本市場的正常運作和公司的未來發展,如被曝光的鄭百文和大慶聯誼等。以前的研究表明應計項和真實營業活動管理是盈余的兩種可以替代的方法。早期的研究強調應計盈余管理,而最近更多的文章認為企業也存在真實盈余管理。由于進行真實盈余管理對管理者而言成本更低,因為實際管理活動引起審計師和監管部門的審查可能性較少。只要真實盈余管理在財務報表中得到很好的披露,就不會影響到審計師的意見和監管者的行為。我國的會計準則給了企業一定的會計選擇權。如果缺乏完善的治理機制,控股股東和管理層就會利用優勢地位濫用會計選擇權,進行盈余管理,攫取私益。公司治理機制對真實盈余管理有重要影響,因為它直接關系著會計信息提供者的利益預期。

西方學者主要研究外部投資者保護、股權結構、董事會特征和審計委員會與盈余管理的關系。劉俏、盧舟發現,公司治理好的公司有著較低的盈余管理水平。王化成、佟巖認為,控股股東的持股比例與企業的盈余質量顯著負相關;控股股東為國有股時盈余質量更低;其他股東的制衡能力越強,盈余質量越高。但他們僅從股權結構的角度出發并不能全面衡量公司治理結構。趙景文發現,公司治理質量顯著影響盈余質量。但他僅針對治理質量很高和很低的兩種極端公司,忽略了非極端的公司。李延喜等人認為,規模較大的董事會能降低盈余管理程度。近年來,我國研究公司治理結構與盈余管理的文獻逐漸增多,而針對公司治理結構與真實盈余管理活動的文獻較少,本文以此作為研究點,將公司治理與真實盈余管理納入統一的研究框架,找出了關于兩者關系的可靠證據,有利于從公司治理的角度采用合理的措施抑制真實盈余管理,促進上市公司的穩定增長。

二、理論假設

在公司治理水平高的公司中,真實盈余管理行為會受到有效的監督和制約。而公司治理水平低的公司卻為真實盈余管理提供了環境和機會。戴維遜等人(Davidson,et a1)證明了完善的內部治理結構能有效抑制盈余管理。沈中華、池祥麟發現,良好的公司治理有助于減少盈余管理。劉俏、盧舟認為,公司治理水平越高的公司,其盈余管理水平越低。因此,筆者提出以下假設:

H。:公司治理水平與真實盈余管理負相關。

三、研究設計

(一)樣本選擇與數據來源

本文以滬深兩市2002—2009年A股上市公司為對象。考慮到金融類上市公司的特殊性,筆者剔除了金融類公司,并剔除了真實盈余管理水平大于30%或小于-30%的異常值及數據不全的公司,最后得到樣本數為8171個。

(二)研究設計

本文依據Roychowdhury(2006)和Cohen et al.(2008)來提出本文真實盈余管理的替代變量。用非正常的低經營現金流和可操控費用,以及非正常高水平的產品成本作為操控真實活動的指標。本文參照Cohen et al.(2008)確定了估計量:非正常現金流(Abn_CFO),非正常產品成本(Abn_Prod)以及非正常可操控性費用(Abn_Discexp.特別地,我們把非正常現金流(Abn_CFO)作為回歸模型(A)的殘差項計算,這是按照年度和兩位數的標準產業分類代碼估計的:

其中,CFO是經營現金流

同樣,我們將非正常產品成本(Abn_Prod)作為回歸模型(B)的殘差項計算:

其中,Prod是第T年產品銷售成本和庫存變化的總和。

最后,我們將非正常可操控性費用(Abn_Discexp)作為回歸模型(C)的殘差項計算:

其中,Discexp是廣告費用,研發支出,銷售及行政管理費用的總和。

同樣,根據Cohen et al.(2008),通過梳理三種獨立的測量方法,我們提出了一個衡量實質性盈余管理的綜合性方法.特別的,我們用三個標準化后的單個組成部分來估算REM這個總體,比如,標準化的非正常現金流+標準化的非正常產品成本-標準化的非正常可操控支出。較高水平的REM,表明更高水平的全面化的真實盈余管理。因為三種獨立變量提供了關于真實盈余管理更加豐富的信息,而不是單獨只使用REM,我們根據綜合性實質性盈余管理指標(REM)得出報告的結果。

在一股獨大的公司中,其他股東很難對控股股東的行為進行有效的監督和制約,控股股東很容易通過控制管理層操縱公司利潤。多股同大的公司中,大股東互相監督制約,單個股東很難操縱公司的利潤。在股權高度分散的公司中,各股東的持股比例均較小,難以對管理層進行有效監督,此類公司治理水平較差。在我國“一股獨大”現象普遍存在的情況下,機構投資者要對控股股東起到有效的監督作用就必須擁有較高的持股比例。第二大股東至第十大股東持股比例平方和表示其他股東對第一大股東的制衡作用,該值越大,公司治理水平越高。公司內部權力機構主要為董事會和監事會。董事會會議次數多說明董事會活躍、監督力度大,有利于公司治理水平的提高和企業的發展。而董事會規模太大容易導致分歧多、反應遲緩、決策低效、董事們權責不明,不利于監督職能的強化和公司治理水平的提高。在董事長與總經理兩職合一的公司中,董事會的獨立性低,董事會對經理層起不到很有效的監督作用,此類公司一般治理水平較低,產生真實盈余管理行為。獨立董事體現了董事會的獨立性,有利于強化內部治理機制。監事會成員大多由董事會聘用,缺乏真正獨立性。監事會會議并不能對公司治理產生積極作用,而大規模監事會則能包含更多較獨立的外部監事,能在更大的范圍內發揮作用,有利于提高治理水平。

受政府保護的行業大多為壟斷性行業,具有較穩定的壟斷利潤,但由于政府干預,管理層缺乏治理好公司的有效激勵,其治理水平要比不受政府干預的公司低。因此,筆者選取了protected變量來檢驗政府因素對公司治理水平的影響。

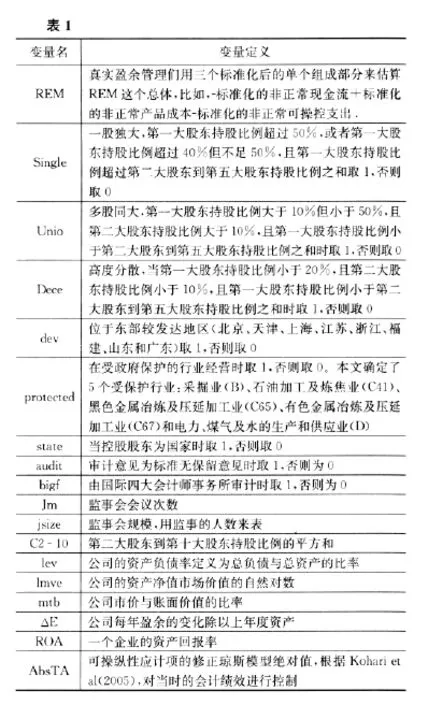

各變量具體定義見表1。

(三)研究模型

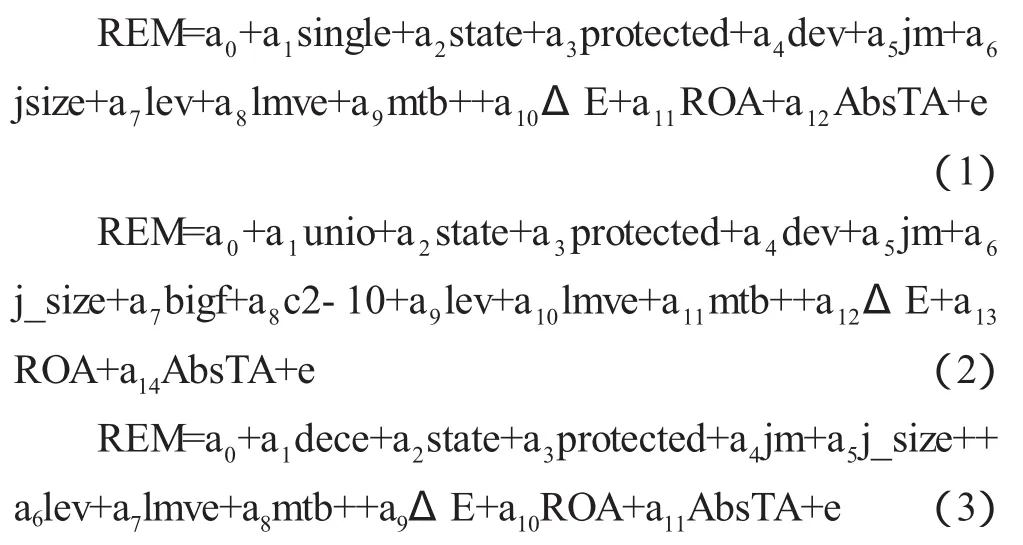

為了降低變量間的線性相關性,筆者以殘差項(cross-section)為權重,運用廣義最小--乘法和二階段廣義最小二乘法建立模型。為考察公司治理與盈余管理的關系,筆者建立了模型(1)~模型(3):

四、實證結果與解釋

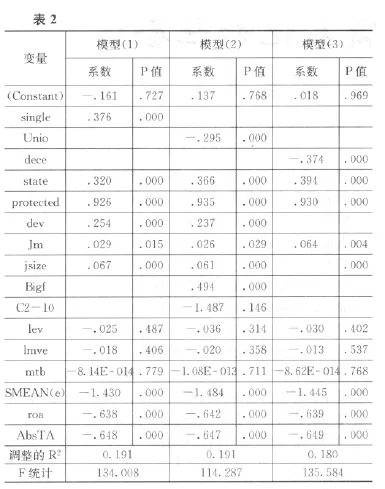

公司治理與真實盈余管理的回歸結果見表2。

REM與single和dece正相關而與unio負相關。在一股獨大的公司中,控股股東能方便地操縱管理層進行真實盈余管理。在股權高度分散的公司,各股東難以對管理層實施有效的監督,而管理層為了私利會通過財務報表進行真實盈余管理。在多股同大的公司,各大股東之間形成了一種相互監督的關系,能積極監督管理層,有效抑制真實盈余管理。REM與c2-10負相關,說明股權適度集中能抑制真實盈余管理行為。REM與protected正相關,說明受政府保護的行業也存在真實盈余管理行為。REM與state正相關,說明國家控股的公司治理較差,盈余管理頻繁。REM與dev正相關,說明越發達的地區,企業進行真實盈余管理活動的程度越高,這與假設不符。這可能是在發達地區,公司受到的監管更嚴格,其盈余管理行為會被披露得更充分。REM與jm正相關,表明監事會開會次數越多,真實盈余管理活動行為的可能性越高。這說明我國監事會的活動不會對盈余管理產生積極的監督作用,往往在出現問題時維持更高的活動水平。REM與size正相關,說明大規模的監事會不能抑制盈余管理。REM與bigf正相關,說明國際四大會計師事務所并不能有效監督盈余管理。綜合看來,公司治理與真實盈余管理呈負相關關系,驗證了假設。

五、結論與政策啟示

本文以滬深兩市2002—2009年非金融類上市公司為樣本,對公司治理與真實盈余管理的關系進行了實證研究,結果發現,公司治理與盈余管理負相關。本文得出如下政策啟示:

第一,加強信息披露的監管力度。真實盈余管理的產生主要是由于企業內外部信息的不對稱造成的。政府應繼續加大會計信息披露的監管力度。

第二,完善董事會和監事會結構。上市公司應提高獨立董事比例,在董事長兼任總經理的公司另設獨立董事,以增強董事會的獨立性。此外,還應推行獨立監事制度,并明確規定公司監事會中各類監事如外部監事、中小股東監事等的比例,改變監事會與公司大股東關系密切的狀況。

第三,大力發展機構投資者。機構投資者已參與了公司治理,在抑制盈余管理和促進企業增長方面發揮著積極作用。因此,要采取有力措施推動機構投資者的發展,使其在公司治理中發揮更重要的作用,并通過其增持股份來促進公司形成制衡的股權結構。

[1]Nikos Vafeas.Board Structure and the Informativeness of Earnings[J].Journal ofAccountingand Public Policy,2000,(19).

[2]Robert Bushman,Qi Chen,Ellen Engel,Abbie Smith.Financial Accounting Information,Organizational Complexity and Corporate Governance Systems E[J].Journal ofAccountingand Economics,2004,(37).

[3]趙景文.公司治理質量與盈余質量——基于中國治理指數(CCGNK)的初步證據[J].南開管理評論,2006,(5).

[4]劉峰,吳風,鐘瑞慶.會計準則能提高會計信息質量嗎?[J].會計研究,2004,(5).

[5]Rafael La Porta,Floreneio Lopez—de-Silanes,Andrei Shleifer,Robert Vishny.Law and Finance[J].Journal of Po—litical Economy,1998,(106).

[6]Chung-Hua Shen,Hsiang-I。 in Chih.Earnings Management and Corporate Governance in Asia’S Emerging Markets[J].Corporate Governance:An International Review,2007,(15).

[7]Patricia M.Dechow,Richard G.Sloan,Amy P.Hutton.Causes and Consequences of Earnings Manipulation:An A—nalysis of Firms Subject to Enforcement Actions by the SEC[J].Contemporary AccountingResearch,1996,(13).

[8]Ryan Davidson,Jenny Goodwin-Stewart,Pamela Kenta.Internal Governance Structures and Earnings Management.Accounting and Finance,2005,(45).

[9]QiaoLiu,Zhou(Joe)Lu.Corporate Governance and Earnings Management in the Chinese Listed Companies:ATunneling Perspective[J].Journal ofCorporate Finance,2007,(13)

[10]王化成,佟巖.控股股東與盈余質量——基于盈余反應系數的考察[J].會計研究,2006,(2).

[11]李延喜,包世澤,高銳,孔憲京.薪酬激勵、董事會監管與上市公司的盈余管理[J].南開管理評論,2007,(6).

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

人大建設(2020年4期)2020-09-21 03:39:12

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

浙江人大(2014年5期)2014-03-20 16:20:28

浙江人大(2014年4期)2014-03-20 16:20:16