我國農業保險中政府補貼政策的問題分析

2011-09-29 07:09:48李曉暉

中國流通經濟 2011年3期

關鍵詞:農業

李曉暉

(北京物資學院勞人系,北京市 101149)

我國農業保險中政府補貼政策的問題分析

李曉暉

(北京物資學院勞人系,北京市 101149)

農業保險是為農業生產者在從事農業生產過程中,在遭受自然災害和意外事故時,對所造成的經濟損失提供保障的一種保險,被視作推動現代農業、確保農業可持續發展的一大支柱。農業保險社會效益高而經濟效益低的屬性決定了其完全依靠市場運營會出現市場調節失效的問題。通過理論分析可以發現,政府實施補貼政策有利于農業保險市場的健康發展,但是,需要有完善的立法,并在尊重市場規律的基礎上建立科學的運營機制作為保障。

農業保險;政府補貼;市場

農業是我國國民經濟的基礎產業,在社會經濟的發展過程中具有非常重要的作用。農業又是一個高風險產業,其風險存在于農業生產、流通以及消費等各個環節。隨著農業生產的規模化、集約化程度的提高,其遭受重大損失的風險幾率也會增大。因此,發展農業保險事業是目前乃至今后減輕農業災害損失、穩定農業生產、保障糧食安全的重要舉措。

但是,我國的農業保險自1982年恢復以來,保險市場呈現出了供需“雙冷”的局面。農戶參保率難以擴大,商業性農業保險公司的經營也遇到了瓶頸。基于農業保險的公共產品特性,要維持農業保險市場的正常運行,政府有必要出臺扶持政策,只有這樣,才可以有效解決農業保險市場的“逆選擇”、“道德風險”等問題,提高農民的參保積極性,促進我國農業保險市場的健康發展。

一、商業性農業保險市場存在的問題

農業保險市場的供需雙方分別為提供農業保險的保險公司和投保農戶,在完全商業化模式下的農業保險市場很容易發生供方不足與需方不足共存的局面,導致市場失靈。

1.農業保險市場需求不足的原因分析

(1)農民收入水平低,無法承擔農業保險費。自改革開放以來,我國農民的收入雖有所提高,但與我國持續的經濟增長并不同步,城鄉差距不斷擴大。2008年我國農村居民人均純收入為4761元,不到城鎮居民人均可支配收入15781元的三分之一。這種低收入水平直接制約了農民購買農業保險的能力。另外,我國農村居民家庭恩格爾系數仍處于較高水平。由表1可知,1998年至2008年間,我國農村居民恩格爾系數在45%上下,即農民收入中用于食品的支出一直占據相當大的比例。此外,還需要支付子女教育費用、醫療費用、購買生產資料的費用等,所剩收入難以滿足農業保險的保費支出。

表1 1998~2008年農村居民人均純收入與恩格爾系數

(2)高保險費率抑制農民的投保熱情。與農民有限的收入相對應的是農業保險的高費率,造成農業保險高費率的主要原因在于農業保險經營的高成本,而農業保險經營的高成本源于農業生產、經營的高風險。各國的經驗表明,農業保險中農作物的一切保險費的費率最低在2%左右,高的達15%到20%,這比家庭財產、企業財產、人身意外傷害等險種保險費率高出了數十倍。如此高的保險費率會將大批低收入農民拒于農業保險市場之外。

2.農業保險市場供給不足的原因分析

經營農業保險的商業保險公司必然要追求利潤的最大化,由于經營農業保險的高成本導致農業保險公司不得不以制定高費率維持經營。農業保險公司經營的高成本主要有以下三方面原因。

(1)農業保險普遍的高賠付率。農業風險具有不確定性、復雜性、系統性和廣泛伴生性等特點。[1]農業風險的損失很容易擴大,一次風險事件將造成為數眾多的農業風險單位相同或相似的經濟損失,這會為農業保險公司的最終賠償帶來巨大壓力。

表2為我國1998~2008年間的農業保險賠付狀況,可以看出,這10年里我國農業保險賠付率大多高于70%,其中2001年達到100%,成為近十年來農業保險賠付率最高的年份。據測算,我國經營農業保險的盈虧平衡點為賠付率70%,這樣高的賠付率再加上20%左右的經營管理費用,使農業保險公司經營艱難,抑制了農業保險的有效供給。

(2)農業保險經營管理的高成本。農業保險的對象是進行農業生產的農戶,而我國不同地域的農業生產和農業風險區別很大,再加上傳統統計資料的不完整,難以準確把握各個經營主體的情況,農業保險公司在確定保險標的和賠付率時需要花費大量的人力、物力和財力,這無疑增加了其經營成本。同時,由于被保險人比較分散,且災害損失的鑒定缺乏嚴格的標準,因此,保險公司在處理損失勘定和理賠時不僅成本高而且容易與農民就損失賠償發生糾紛,這就增加了保險公司持續經營的難度。另外,保險公司為了使其經營的農業保險獲得更多的投保單位,就必須加強在農村地區的宣傳,促進農民對于農業保險產品的了解,必要的宣傳投入也造成了保險公司經營成本的增加。

(3)農業保險中難以避免的“逆選擇”和“道德風險”。保險市場中普遍存在的“逆選擇”與“道德風險”問題在農業保險中更容易出現。出現“道德風險”的原因是由于購買農業保險的農民與不購買農業保險的農民在規避風險、降低損失方面的激勵不同,購買了農業保險的農民更傾向于平時疏于耕作與管理,而且在災害發生時缺乏積極補救的動力,由此增加了保險公司的理賠損失。據調查,經營農業保險由于道德風險為保險公司帶來的損失占農作物保險賠款的20%。[3]

“逆選擇”發生的原因是由于在保險公司與農戶之間,對于農業生產方面存在信息不對稱。農戶比保險公司更清楚每種農作物最可能出現的損失程度,并由此得出每種農作物最公平的費率,只有當保險公司制定的費率低于他們的預期時,農戶才會選擇投保,由此保險公司收到的保費低于賠付額的可能性增大,影響保險公司的持續經營。

3.政府提供農業保險補貼的合理性

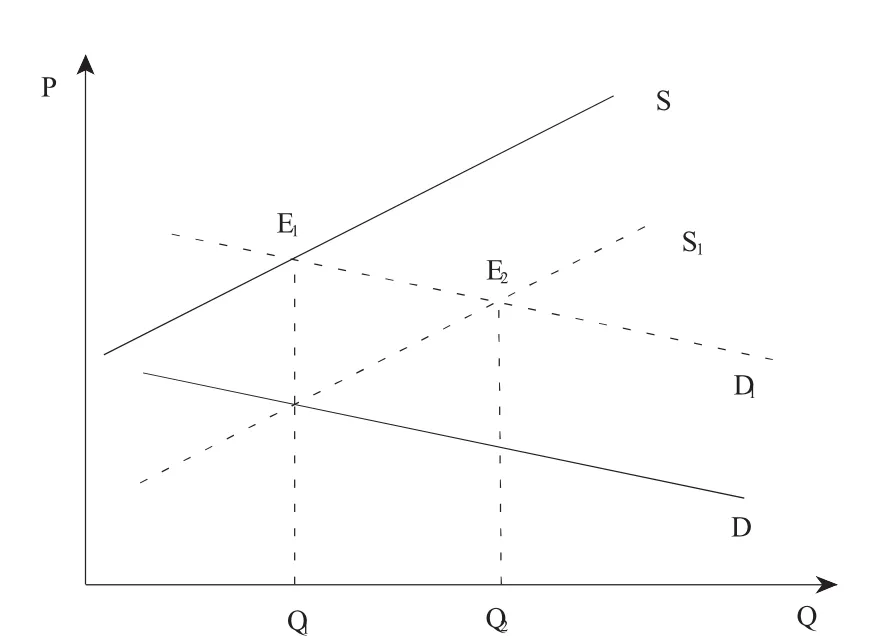

要想達到農業保險市場的供求平衡,供需雙方需要經過市場調節最終確定某一價格點,在這一點上投保戶對農業保險的需求恰好等于保險公司的供給。在完全商業化模式的農業保險市場,會出現圖1所示的農業保險市場需求曲線和供給曲線不能相交的情況,造成市場調節的失靈。[4]

圖1中橫軸代表的是農業保險市場的農業保險產品數量,縱軸代表的是價格,曲線S代表沒有政府補貼時的農業保險供給,曲線D代表沒有政府補貼時的農業保險市場需求,種種原因會造成兩條曲線不能相交,不能實現市場的供求均衡。

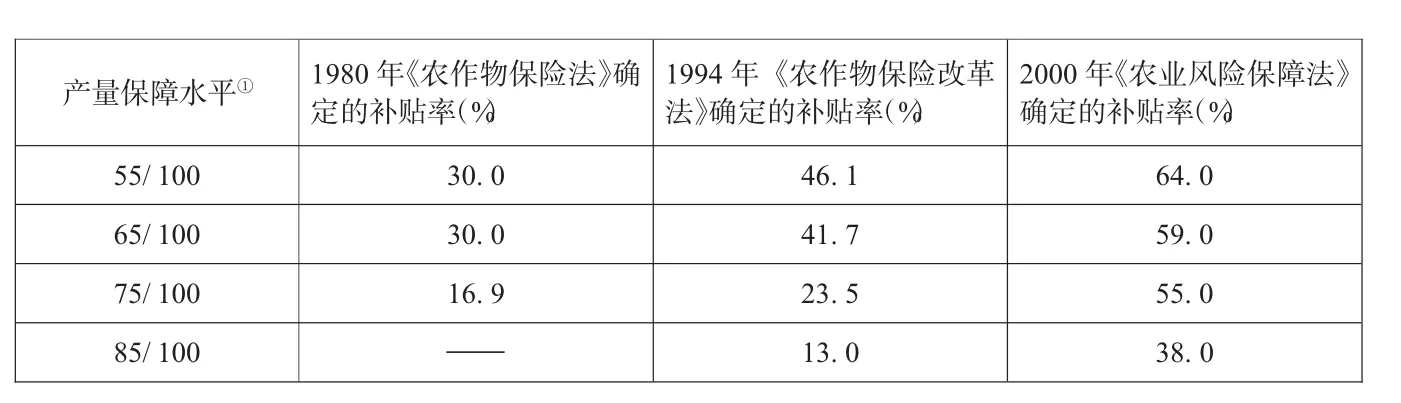

當政府對農戶提供一定保費補貼時,農戶對農業保險產品的需求增加,D曲線向右上方移動到D1位置,與曲線S相交于E1,此時達到一種供求平衡狀態,均衡數量為Q1;如果政府同時對保險公司進行補貼,保險公司會增加農業保險產品的供給,曲線S向右下移到至S1位置,此時S1與D1相交于E2,農業保險市場再次達到平衡狀態,均衡數量為Q2,Q1 表2 1998~2008年農業保險的賠付率情況[2] 圖1 財政補貼農業保險的效應 由此可以看出,政府補貼政策能夠有效刺激農業保險市場的供給與需求,對促進農業保險市場的均衡起著促進作用。 基于對農業保險中政府補貼必要性的認識,連續6年的中央“一號文件”都對政策性農業保險的發展提出了具體要求,在《2006年國務院關于保險業改革發展的若干意見》中首次提出要“逐步建立政策性農業保險與財政補助相結合的農業風險防范與救助機制,探索中央和地方財政對農戶投保給予補貼的方式、品種和比例,對保險公司經營的政策性農業保險適當給予經營管理費補貼,逐步建立農業保險發展的長效機制。” 2008年由中央財政支持的政策性農業保險試點已由6個省區擴展至16個省區和新疆生產建設兵團;2009年的中央“一號文件”指出:“加快發展政策性農業保險,擴大試點范圍,增加險種,加大中央財政對中西部地區保費補貼力度,加快建立農業再保險體系和財政支持的巨災風險分散機制,鼓勵在農村發展互助合作保險和商業保險業務”。如表3所示,2007~2009年之間補貼政策中保險標的、中央財政的補貼比例、補貼總額都呈現出擴大趨勢。 (1)補貼方式單一。補貼方式主要取決于農業保險經營方式。目前,我國的農業保險還沒有形成完備的經營體系,大部分地區的農業保險公司還處于試點階段,承保范圍也僅限于當地的農業生產,因此,現階段我國農業保險的補貼方式還以單純的保費補貼為主,對經營農業保險的保險公司在經營管理費等方面的補貼非常有限。 (2)補貼標的種類較少。截至2009年,我國已確立的政策性農業保險補貼標的共12種,主要是關乎國計民生的重要農作物,這和發達國家的包含了所有農產品的農業保險補貼相比,還有相當的差距。隨著經濟實力的不斷增強,為滿足農戶保險需求,穩定農業生產和農產品市場,需要盡快擴大補貼標的范圍。 表3 我國農業保險補貼政策變化 (3)補貼資金籌集渠道單一。目前我國農業保險補貼的主要來源是政府的財政預算,資金來源單一。現階段,我國農業保險補貼還處于起步階段,標的少,范圍小,隨著農業保險事業逐漸走向成熟,補貼標的增加,補貼比例上升,補貼方式豐富,對政府財政資金會提出更高要求,單一的補貼資金來源將很難滿足未來我國農業保險的發展需求。 (4)缺乏嚴格的立法保障。從世界范圍來看,幾乎所有農業發達國家和一些發展中國家都制定了專門的法律制度,正是由于有了政府補貼政策和相關的法律制度支持,各國的農業保險業務才得以蓬勃發展。相比之下,我國至今還沒有一部專門針對農業保險的法律,缺乏必要法律的現狀制約了農業保險的規范化、制度化發展,從而影響了農業保險的進程。 我國是農業大國,又是發展中國家,所以農業保險政府補貼政策的設計應遵循在法律監控下的“農民買得起,保險機構微利經營,適度競爭”的基本思路。 完善的農業保險制度離不開法律基礎,農業保險補貼是農業保險制度體系的重要組成部分,因此,用法律規范農業保險補貼制度是提高農業保險補貼效率的關鍵。以美國為例,自1980年正式在全國范圍內推廣農作物保險至2000年,通過三次相關法律的修訂,對政府的農業保險補貼率作出了詳細的規定(詳細情況見表4)。 表4 美國一切險農作物的保費補貼[5] 因此,我國需要盡快出臺《農業保險法》或《農業保險條例》,從法律層面明確政府的補貼標的、補貼方式、補貼率等。另外,還應隨著社會環境與經濟環境的發展,完善立法,及時擴大標的范圍、調整補貼率等,以保證我國農業保險盡快走上正規化、可持續發展的道路。 (1)對投保農戶提供適度保費補貼,提高保險參與率。前述理論分析證明補貼保費可以有效喚起潛在需求,而且國外很多農業保險發達國家也多采用這種補貼方式。如美國對不同險種給予不同比例保費的補貼政策,日本保費補貼比例則依費率不同而高低有別。在城鄉差別還較大的我國,政府根據不同地區農業的具體情況和政府的財政能力,提供不同比例的保險費補貼,可以有效調動農戶參保的積極性。但是保費補貼要注意適度,補貼比例太低,農戶參與度不高,而補貼太高,一是會加大政府的固定補貼支出,二是會助長農戶和保險公司的依賴心理,滋生“道德風險”。 (2)對保險公司提供適度補貼,減輕其經營費用壓力。打破我國以往單一的只對農戶補貼的方式,通過補貼保險公司適當的管理費,以鼓勵其經營農業保險。向承辦農業保險的保險公司提供相應補貼的做法已經非常普遍,如美國政府目前承擔著聯邦農作物保險公司的各項費用(包括農作物保險推廣和教育費用),并且向承辦政府農作物保險的私營保險公司提供20%~25%的業務費用補貼。考慮到農業保險的高風險性、不可預測性以及實際經營操作中的高難度,政府可以支付農業保險公司一些經營管理費用,也可以通過免稅、提供相應信息等等形式進行支持。 政府對農戶的保費補貼還可以在確定了投保水平的前提下,直接交付到農業保險的承保機構中,這樣可以保證保費補貼能夠物盡其用,提高政府資金的效用,既補貼了農戶,同時也是對保險公司的補貼。 對農業保險進行財政補貼在很大程度上取決于國家的經濟實力,農業保險補貼是長期的投入,對政府來說是一種財政壓力。因此,尋找政府補貼之外的資金來源已經成為許多國家農業保險政策改革的新課題。以美國為例,20世紀90年代起美國政府開始將保險市場與金融市場相結合,即把金融市場的資金引入農業保險市場,通過發行具有特定約束條件的要求權,并將其直接賣給金融投資者達到轉移風險的目的。通過引進金融資金提高了農業保險市場的自我造血能力,大大降低了政府的財政壓力,而且這種模式為投資者提供了多種的選擇,使其不必面對保險公司所承擔的全部風險。 目前,我國的金融市場高度活躍,我們可以借鑒美國經驗,考慮以建立農業保險風險基金的形式吸引社會資金,既能搞活農業保險市場,又能在一定程度上減輕政府財政的壓力。 [1]黃英君.中國農業保險發展機制研究[M].北京:中國金融出版社,2009:57. [2]龍文軍.農業風險管理與農業保險[M].北京:中國農業出版社,2009:60. [3]庹國柱,李軍.農業保險[M].北京:中國人民大學出版社,2005:68. [4]陸蓓蓓.我國財政補貼農業保險問題研究[D].華東師范大學,2009:16. [5]庹國柱,李軍.農業保險[M].北京:中國人民大學出版社,2005:77. 責任編輯:孫志偉 Abstract:Agricultural insurance is a kind of insurance for agricultural producers engaged in agricultural production process, which covers victims of natural disasters and accidents.It could protect the economic losses caused by such kinds of incidents. It is seen as an important pillar to promote modern agriculture and ensure the sustainable development of agriculture.However, the nature of“higher social benefits but lower economic benefits”determines that there will be market failure in this market if we fully depend on market operation itself.It could be found by theoretical analysis,government policies of subsidies will be benefit for the health development of agricultural insurance market.However,all of this should be guaranteed by the scientific operational mechanism based on perfect legislation and market laws. Key words:agricultural insurance;government subsidies;market Policy Issues Analysis of Government Subsidies in Agricultural Insurance LI Xiao-hui F840.66 A 1007-8266(2011)03-0124-05 李曉暉(1969-),女,河南省新鄉市人,北京物資學院勞人系教師,博士,主要研究方向為社會保障經濟學與人才管理。

二、我國實施農業保險政府補貼政策的現狀與問題

1.我國實施農業保險政府補貼政策的現狀

2.我國農業保險市場存在的問題

三、完善我國農業保險補貼政策的基本思路

1.積極推進農業保險的立法工作

2.增加政府補貼方式,激活供需“雙冷”的農業保險市場

3.不斷開辟新的資金來源

(Beijing wuzi university,Beijing101149,China)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36