中國信用卡市場客群定位分析與研究①

2011-10-09 07:29:14丁一藍發(fā)欽

山東社會科學 2011年3期

丁一 藍發(fā)欽

(華東師范大學國際金融與風險管理中心,上海 200241)

中國信用卡市場客群定位分析與研究①

丁一 藍發(fā)欽

(華東師范大學國際金融與風險管理中心,上海 200241)

本文剖析了目前信用卡市場客群定位中存在的問題,通過對M銀行的數(shù)據(jù)進行研究,建立了一套客群的精準營銷模型,通過對于Tn-m到Tn時間段的數(shù)據(jù),按照模型的計算結果對客群進行評分,細分客群定位,并按照級別制定針對性客群營銷策略。隨后,通過實際操作結果來論證模型的成立,并解決目前市場上存在的客群定位問題。

國內信用卡;征信審核;異地管理

一、中國信用卡市場現(xiàn)狀與存在的問題

長期以來,受臺灣信用卡經營模式影響,中國國內信用卡營銷一般采取設立直銷團隊、大規(guī)模發(fā)卡等“跑馬圈地”①策略。2008年全球金融危機爆發(fā),受其影響,各大銀行迅速出現(xiàn)了壞賬率提升、客戶結構失衡等一系列問題,原有粗放的客戶經營方式已不再適用于現(xiàn)在這個細化市場的競爭,國內各大信用卡中心不約而同地放慢了擴張的腳步,紛紛從原來的“跑馬圈地”變成了現(xiàn)在的“精耕細作”②精耕細作:金融危機后,受資源有限、風險上升等因素影響,各大信用卡中心均采取了較為保守緊縮的發(fā)卡策略,并進一步將資源投向客群的精準營銷,因此業(yè)內稱之為“精耕細作”策略。,開始在客戶選擇和經營上著手,爭取對自己的客群進行精準營銷,以達到利潤最大化。

雖然,目前國內各信用卡中心都采取了不同方式來提高營銷準確度,但在信用卡市場客群定位上,仍存在一系列問題,主要有:

(1)無相關規(guī)范化客戶篩選模型,基本使用原有營銷數(shù)據(jù)資料作為理論依據(jù)。

(2)個別業(yè)務在近幾年開始使用新的數(shù)據(jù)模型,但適用范圍有限,無法針對全面的目標客群進行相關分析研究。

(3)隨著市場的逐步完善、客群的不斷瓜分,可使用的相關資源也越來越稀缺,精準的客群定位迫在眉睫。

針對這些問題,本文通過對M銀行的數(shù)據(jù)進行分析,建立了一套客群的精準營銷模型,通過對于Tn-m到Tn時間段的數(shù)據(jù),按照模型的計算結果對客群進行評分,細分客群定位,并按照級別制定針對性客群營銷策略。隨后,通過實際操作結果來論證模型的成立,并解決目前市場上存在的客群定位問題。

二、信用卡客戶評分模型的建立

(一)信用卡客戶群的分類

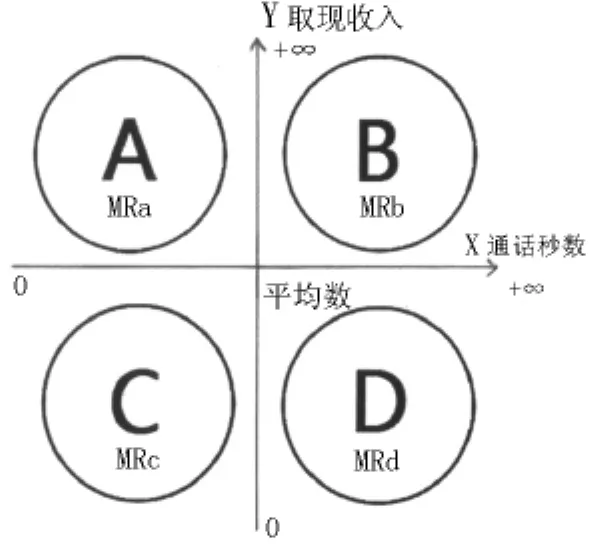

首先引入兩個基本變量:x代表某客戶占用的客服部門的成本類指標,例如一年內總人工通話秒數(shù),一年內總人工接聽通數(shù)等取值范圍[0,+∞);y代表客戶能產生的利潤或收益類指標,例如一年內某客戶制造的總利潤(剪掉其對應的各項成本),一年內客戶取現(xiàn)金額等,取值范圍(-∞,+∞)。定義直角坐標原點為兩變量的平均值,就可以得到一個比較成本和利潤的坐標系,這個坐標系可以用于分析信用卡成本和利潤的動態(tài)關系和趨勢變化。

模型樣本數(shù)據(jù)個體是實動客戶①實動客戶:信用卡行業(yè)內分為實動客戶與非實動客戶,實動客戶指有日常用卡習慣的客戶群體,非實動客戶指睡眠戶或因欠款等原因導致卡片無法使用的非正常用卡客戶群體。的個體,每一個樣本個體都會有自己唯一的成本和與之對應的利潤,即每個樣本個體均可以在這個標系中用點P(x,y)的形式表示出來。把每個點都在坐標系中標示出來會得到一個分布于4個象限的點陣。在此基礎上,運用軟件matlab 7.1對該點陣進行反復線性回歸分析,并模擬對應函數(shù)的軌跡圖。再進一步,運用微積分方程模塊計算出某固定成本下的切線斜率,即邊際利潤率,得到了4個類型的客戶群體,分別是:A.低成本,高利潤;B.高成本,高利潤;C.低成本,低利潤;D.高成本,低利潤。

(二)信用卡客戶群的技術分析方法

根據(jù)不同目的,運用不同統(tǒng)計學數(shù)據(jù)和分析方法給這4個客群各自不同的加權用于后續(xù)的評分系統(tǒng)。以下給出兩種常見的分析方式:

(1)邊際利潤成本比率MR分析,用于分析單一客群的資源投入是否合理。

1.邊際利潤成本比率分析

(1)目的

對4個客群不同的邊際利潤成本比率進行對比分析,可以對邊際利潤成本比率加大的客群加大資源和成本的投入,這部分資源投入的增加可以來自于內部的資源分配,也可以是外部資源加入;同時也可以對邊際利潤成本比率低的客群減小資源和成本投入,這部分資源的減少可以用于分配到其他客群或是系統(tǒng)的外部。

(2)原理

邊際利潤成本比率MR=斜率K,即對函數(shù)f(x)進行一階求導,

同理可以得出MRb、MRc、MRd。這樣就可以得到一組加權系數(shù):

a=MRɑ,b=MRb,c=MRc,d=MRd

2.平均利潤成本比率分析

(1)目的

對4個客群不同的平均利潤成本比率進行對比分析,在總資源投入一定的前提下,對平均利潤成本比率大的客群加大其資源或成本占比,對平均利潤成本比率小的客群減小其資源或成本占比。

(2)原理

平均利潤成本比率R=y/x,對于客群A有:

同理可以計算出R'b、R'c、R'd。這樣又可以得到另一組加權系數(shù):

(三)信用卡客戶評分模型的建立

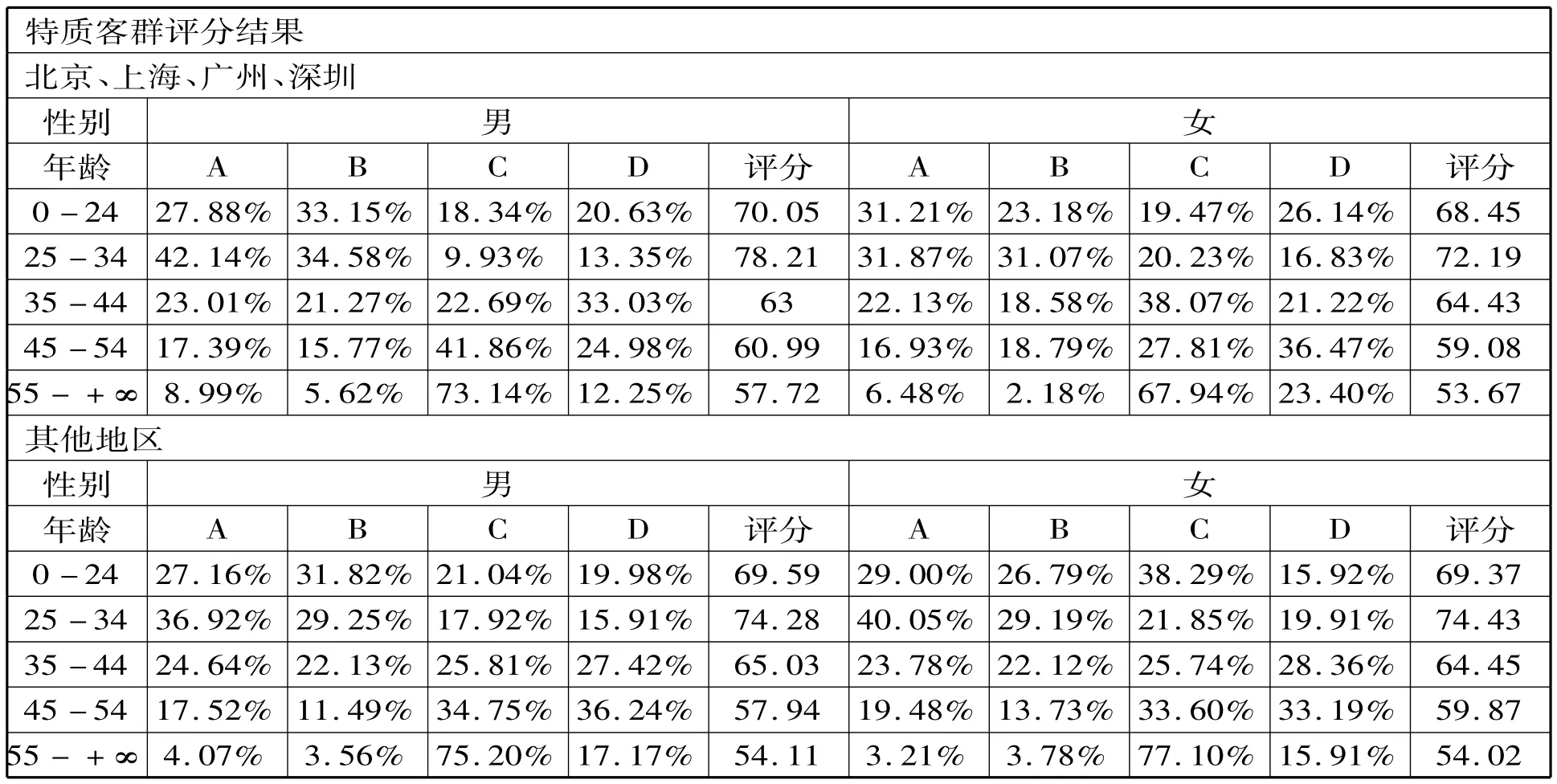

信用卡客戶評分模型,英文全稱Customer Score Model,簡稱C-S評分模型。為了建立C-S模型,本文假設參考年齡、性別、地域(北京、上海、廣州、深圳和其他地區(qū))這3個維度對客戶進行細分,當然也可以根據(jù)需要對維度進行調整,可以添加類似于職業(yè)、職位、行業(yè)、學歷等其他維度分析。

年齡維度分為[0,24)、[25,34)、[35,44)、[45,54)、[55,+∞);性別維度分為男、女;地域維度分為北京、上海、廣州、深圳以及其他地區(qū)。這樣會得到20類客戶。而每類特質客戶按照收益及成本所劃分的A、B、C、D 4 個區(qū)域中都會按一定比例分布 kA、kB、kC、kD。

那么,對于一類特質客群X的評分有:

k:分布占比,a、b、c、d:加權系數(shù)

根據(jù)對于信用卡收益的貢獻度,本文賦予a=2,b=1.5,c=1.1,d=0.7,那么可以計算出這20類特質客群的評分:

三、信用卡C-S評分模型在M銀行的具體應用

假設本文現(xiàn)在需要在一段時間內,用各種方式(IB回灌促動、OB促動、短信等其他方式促動)來達到成本可控下的最大預借現(xiàn)金收入。

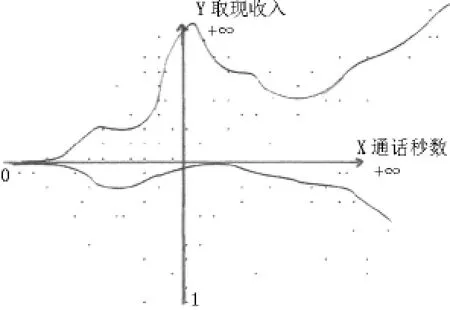

首先,本文建立收入成本坐標系,X軸選取變量客戶通話秒數(shù),取值范圍[0,+∞);Y軸選取變量客戶預借現(xiàn)金收入(手續(xù)費加利息),取值范圍[0,+∞)。數(shù)據(jù)截取之前一年時間統(tǒng)計,樣本總量有過預借現(xiàn)金客戶總量,運用軟件matlab 7.1散布點陣并對該點陣進行反復線性回歸分析,并模擬對應函數(shù)的軌跡圖,如下:

然后運用軟件計算出4個部分的MR,如下:

根據(jù)數(shù)據(jù)計算得出 MRa=1.94,MRb=1.53,MRc=1.11,MRd=0.72,因此,新資源首先投入 A 客群,然后剩余部分可以投入B客群,C客群基本不用投入新資源或是稍微追加資源,D客群應當適當減少資源投入。MR就是C-S客群分類的各項加權系數(shù)了。

在計算出這4個客群的加權系數(shù)后,根據(jù)客群的不同屬性特質分類建立C-S模型。年齡維度本文分為[0,24)、[25,34)、[35,44)、[45,54)、[55,+ ∞);性別維度分為男、女;地域維度分為北京、上海、廣州、深圳、其他地區(qū)。這樣本文會得到20類客戶。而每類特質客戶都可能在A、B、C、D 4個客群中按一定比例分布 ka、kb、kc、kd。具體如下:

那么對于某一類特質客群X的評分有:

SX=(a*ka+b*kb+c*kc+d*kd)*50

k:分布占比,a、b、c、d:加權系數(shù),乘以50是為了方便數(shù)據(jù)統(tǒng)計。

這樣本文就可以得出這20類特質客群的評分了,具體結果如下:

這樣就得到部分重點客群,如25-34歲全體客戶,0-24歲北京、上海、廣州、深圳男性客戶及其他0-24歲客戶,不同特質客群根據(jù)評分高低采取不同優(yōu)先級的促動策略,并進行資源的傾斜,評分越高,資源優(yōu)先提供。可參考進行OB專案促動、IB回灌促動、電子賬單、短信宣傳等方式進行資源分享。

通過對于現(xiàn)實執(zhí)行數(shù)據(jù)的分析,得到25-34歲的客群的確為該專案中響應率最高的客戶,達到8%,較其他客群平均值高出近15個百分點;24歲以下客群成功率也高達6.9%。同時,北京、上海、廣州、深圳客群響應率也普遍高于其他地區(qū)。

四、總結

通過上面對于整個模型的測算來看,該模型在實際數(shù)據(jù)操作中是成立的。而針對該專案,由于取現(xiàn)客戶和未取現(xiàn)客戶的基本特質相同,而本案例使用數(shù)據(jù)均為已有取現(xiàn)歷史客群,故可將同一結論輻射到全部實動客戶中,即實動客戶中同一特質的客群可以同樣采取上述促動策略。通過該模型,可以有效地對客群進行細分,并且可通過營銷活動數(shù)據(jù)對客群敏感度進行測算,以進一步對客群進行有效促動,利用有限的資源來獲取收益最大化。

同時,該模型設立的參照坐標可根據(jù)專案的不同而進行組合、改變,以應對不同的促動需求。根據(jù)此類模型,本文即可通過對不同客群的特征與行為,來進行準確分析,從而推至全量客群,以達到最終精準營銷的目的。

(責任編輯:筱方)

F830.4

A

1003-4145[2011]03-0137—04

2011-01-05

丁 一(1983-),山東濟南人,華東師范大學國際金融與風險管理中心博士研究生;藍發(fā)欽(1968-),華東師范大學國際金融與風險管理中心教授、博士生導師。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

湖南農業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07