從季節變化看2011年焦炭價格走勢

2011-10-11 08:22:10靳軍成

中國煤炭工業 2011年2期

關鍵詞:特征

文/靳軍成

從季節變化看2011年焦炭價格走勢

文/靳軍成

某種產品在各個階段都會呈現出一定的變化,當這種變化相似地重復出現時,即呈現出一定的規律性。不過,變化周期有長有短。當這種變化在短期內(一年內)呈現規律性的變化時,被稱為季節性變化規律。焦炭產品即如此。

一、季節變化情況

圖1 2008~2010年某企業焦炭產品價格變化表(元/噸,不含稅)

價格變化情況分別如下:

1.2008 年價格變化情況分析

由圖2可知,2008年,全年價格變化圖大致呈一橋形,其中1~3月為緩慢爬升階段,4~7月為快速上漲階段,7~8月為飽和相持階段,9~12月為迅速下滑階段。上升階段,上升速度太快太順,下降階段,下降速度太快太大,表現出不正常的市場變化情況,呈現非理性經濟狀態,暗示了非市場因素影響占了主導地位。雖然不具有明顯的季節變化特征,但顯示了這樣一個事實:最高價位在7~8月,最低價位在10~12月,次低價位在1~3月,中間價位在4~6月和9月。

2.2009 年價格變化情況分析

由圖3可知,2009年,全年價格變化圖大致呈一“W”形,即呈現三高兩低特征,2、8、12月三個峰值,分別為1507元/噸、1470 元/噸、1472 元/噸,4、10 月兩個谷值, 分別為 1259元/噸、1333元/噸,具有明顯的季節變化特征。雖然月均單價1388元比2008年的1846元下降了458元,下降幅度高達24.81%,但全年價格整體價格變化態勢是上升的,從價位段上看后半年高于前半年,兩個谷值中,10月份的單價高出4月份的單價74元。

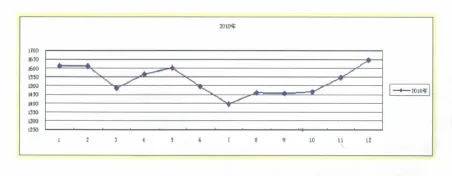

3.2010 年價格變化情況分析

由圖4可知,2010年,全年價格變化圖大致呈一不規則的“W”形,即呈現三高兩低一平特征,1、5、12月三個峰值,分別為1612元/噸、1602元/噸、1644元/噸,3、7 月兩個谷值, 分別為 1487 元/噸、1394 元/噸,8、9、10三個月徘徊在1460元/噸左右,具有明顯的季節變化特征。與2009年比,雖然總體趨勢未呈現出明顯上升態勢,但月均單價上漲了140元,漲幅達10.09%;12月份同為最高值,但2010年比2009年高172元,最低值2010年比2009年高135元,即2010年全年整體價位比2009年高,相對來說是處于上升階段。

二、解讀分析

由以上可知,2008年價格變動最不正常,季節變化特征最不明顯;2009年價格變動最能反映市場波形變動規律,季節變化特征最明顯;2010年價格變動反映出不規則的波形變動規律,但具有一定的季節變化特征。

1.對2008年價格變化解讀分析

2008年的橋形價格變動態勢,真實反映了當時國內和國際焦炭市場供求狀況和國內國際均呈現出經濟泡沫帶來的經濟過熱現象。在2008年金融危機爆發之前,國內實際焦炭供應量遠遠大于需求量。不過,當時過剩的產能供應量大部分用來出口了,歐美50%以上的焦炭需求量來自中國。雖然國家已出臺了關停小焦爐的政策,但出于特殊時期社會穩定工作的需要,關停小焦爐的措施遲遲未有效實施。這也在一定程度上加大了產能過剩的程度,使供應量進一步增大,以致當時焦炭單價最高突破3000元/噸(含稅),接近鋼材價格,貴過糧價。

另一方面,2008年初,國家已意識到產能過剩這一點,出臺限制出口措施,嚴格限制焦炭這一非再生性能源過量出口,從而進行產業結構調整。出人意料的是,這一結構調整措施遭遇了2008年金融危機,一夜之間,國際需求量急劇下滑,焦炭出口幾乎接近零,國內需求量隨著鋼鐵產能的壓產限產也急劇下降。2008年8月份,焦炭價格從2458元/噸,經9、10兩個月一瀉而下,直線降到1521元/噸,再到12月份的1244元/噸,下降了 1214元/噸,下降幅度高達49.39%。

2.對2009年價格變化解讀分析

2009年的價格變動態勢,反映了因美國金融危機帶來經濟下滑,國家積極干預,采取刺激消費拉動經濟發展一系列舉措的變動情況,具有典型的季節變化特征,呈現出一種產品在市場恢復初級階段所應有的螺旋式波形變動規律。

3.對2010年價格變化解讀分析

2010年的價格變動態勢,由于受歐洲債務危機和鋼鐵市場的影響,5~7月份本應呈現漸升態勢變動反呈下降變動。在7月份達到最低點后,8~10月份本應呈漸升態勢,由于各鋼鐵廠受節能減排任務限壓停產這一政策性影響,出現了供求相持價格平穩階段,隨著鋼鐵廠拉閘限電的逐漸解禁,焦炭價格恢復常態,呈現升勢。

4.季節變化規律

由以上對2008~2010年焦炭價格變動分析可知,其變動規律為:短期內(一年內),正常情況下,一般呈三高兩低的“W”形狀,1~2月、7~8月、12月應出現三個峰值段,緊隨其后的3~4月、9~10月會出現兩個谷值段,5~6、11月應處于上升價位段的中間價,且焦炭市場仍處于一種上升階段,后半年整體價位應高于前半年。

三、2011年焦炭價格變動預測

第一種情況是呈下降趨勢。根據以往經驗,焦炭市場四年一個周期,自2008年焦炭價格跌至谷底后,2009年和2010年已經連續兩年整體上漲,2011年焦炭整體價格應呈下降態勢。但考慮到我國經濟的發展階段,這種情況可能性不大。

第二種情況是呈平穩趨勢。我國經濟發展的上升因素,與國家拉動經濟發展資金的逐漸撤出的軟著陸因素、減少熱錢流入、控制通膨因素,相互抵消,焦炭價格基本維持2010年8~9月狀態。但考慮到我國經濟的發展勢頭,這種可能性也不大。

第三種情況是呈上升趨勢。雖然焦炭價格在2009和2010兩年來均呈上升趨勢,各種上升和下降因素相互作用,但基于以下考慮,這種上升趨勢還將持續:

一是我國經濟發展的強勁勢頭,國內鋼鐵需求不會下降,應呈上升趨勢,作為與之有一定關系的燃料——焦炭,應隨之變化。

二是由于國家對國際市場尤其是對歐洲市場的有力開拓,焦炭出口會隨之增加。

三是隨著國家對節能減排和低碳經濟的實施和推廣,對煤炭行業的發展會加以控制,減少對煤炭的依賴程度,提升焦炭的利潤空間。對煤炭行業控制減少其依賴程度的措施有兩種,一種是從生產上控制煤炭消費量,少生產少消費,這種情況可能導致煤炭價格上漲,焦炭利潤空間進一步變小,但這種措施不大可行;另一種是從消費上控制煤炭消費量,這種可能性很大,這種結果會使煤炭價格下降,進而加大焦炭的利潤空間。

根據焦炭價格從 2009年、2010年年均上升10.11%的事實及以上分析預測,2011年月均價可能高于2010年,且最低價位段可能產生于6~8月份,最高價位段可能產生于12~2月份,其他月份處于中間價位段。

(作者單位:河北峰煤焦化有限公司)

(責任編輯:張鑫)

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

中學生數理化(高中版.高考數學)(2022年3期)2022-04-26 14:04:16

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

空間科學學報(2020年2期)2020-04-01 03:50:40

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中等數學(2019年8期)2019-11-25 01:38:14

當代陜西(2019年10期)2019-06-03 10:12:04

新聞傳播(2018年11期)2018-08-29 08:15:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

廣西科技大學學報(2016年1期)2016-06-22 13:10:38