創(chuàng)新能力、資本結(jié)構(gòu)與企業(yè)規(guī)模之間的關(guān)系研究

——基于國(guó)內(nèi)IT行業(yè)上市公司的實(shí)證分析

2011-10-14 01:39:18楊春明吳華清

楊春明,吳華清

創(chuàng)新能力、資本結(jié)構(gòu)與企業(yè)規(guī)模之間的關(guān)系研究

——基于國(guó)內(nèi)IT行業(yè)上市公司的實(shí)證分析

楊春明,吳華清

鑒于企業(yè)創(chuàng)新與資本結(jié)構(gòu)關(guān)系間的復(fù)雜性與不確定性,在現(xiàn)有研究的基礎(chǔ)上,引入企業(yè)創(chuàng)新能力變量,并以最富創(chuàng)新性的IT行業(yè)為例,進(jìn)一步考察這一影響企業(yè)發(fā)展的重要關(guān)系。研究表明,企業(yè)創(chuàng)新能力與資本結(jié)構(gòu)正相關(guān),企業(yè)創(chuàng)新能力與企業(yè)規(guī)模顯著正相關(guān);與資本結(jié)構(gòu)相比,企業(yè)規(guī)模對(duì)企業(yè)創(chuàng)新能力的提升有更大的正面影響,但二者的提升作用均遞減。依據(jù)上述結(jié)論,提出了適度負(fù)債的創(chuàng)新戰(zhàn)略與擴(kuò)大企業(yè)規(guī)模等促進(jìn)IT企業(yè)發(fā)展的政策建議。

創(chuàng)新能力;資本結(jié)構(gòu);企業(yè)規(guī)模;數(shù)據(jù)包絡(luò)分析

一、引言

一直以來,技術(shù)實(shí)力與創(chuàng)新能力被認(rèn)為是企業(yè)競(jìng)爭(zhēng)力的核心所在,而技術(shù)創(chuàng)新投資則是企業(yè)經(jīng)營(yíng)者關(guān)心的重要話題。由于消費(fèi)者偏好的異質(zhì)性,企業(yè)應(yīng)采取差異化戰(zhàn)略來滿足不同的消費(fèi)者[1]。進(jìn)行技術(shù)創(chuàng)新是企業(yè)實(shí)現(xiàn)產(chǎn)品差異化的重要途徑,但技術(shù)創(chuàng)新必將增加企業(yè)對(duì)專用資產(chǎn)的投資[2]。這種創(chuàng)新投資[3]要求企業(yè)保持一定的財(cái)務(wù)寬松區(qū),即保持較低的資產(chǎn)負(fù)債率,否則就需要進(jìn)行外部融資。但技術(shù)創(chuàng)新的的風(fēng)險(xiǎn)性,決定了創(chuàng)新投資的外部融資傾向于股權(quán)融資,而非債務(wù)性融資。國(guó)內(nèi)外大量文獻(xiàn)[3-15]表明,企業(yè)創(chuàng)新投資與其資本結(jié)構(gòu)之間關(guān)系密切。

然而,企業(yè)創(chuàng)新投資與資本結(jié)構(gòu)之間的相互影響在不同行業(yè)、不同企業(yè)間存在差異。文獻(xiàn)[7]以美國(guó)數(shù)據(jù)為例,通過引入競(jìng)爭(zhēng)環(huán)境變量后發(fā)現(xiàn),在動(dòng)態(tài)環(huán)境下,企業(yè)創(chuàng)新戰(zhàn)略與資本結(jié)構(gòu)負(fù)相關(guān),而在穩(wěn)定環(huán)境下,創(chuàng)新戰(zhàn)略與資本結(jié)構(gòu)正相關(guān)。文獻(xiàn)[12]以國(guó)內(nèi)能源上市場(chǎng)公司數(shù)據(jù)的實(shí)證表明,創(chuàng)新戰(zhàn)略與資本結(jié)構(gòu)之間是負(fù)相關(guān)的,只是動(dòng)態(tài)環(huán)境加劇其間的負(fù)相關(guān)性。進(jìn)一步考慮企業(yè)規(guī)模會(huì)發(fā)現(xiàn),由于大企業(yè)更富創(chuàng)新活力與創(chuàng)新精神,所以要比小企業(yè)更有條件進(jìn)行技術(shù)創(chuàng)新;但也有認(rèn)為大型企業(yè)管控程序復(fù)雜,而中小企業(yè)則具有更高的創(chuàng)新效率。還有實(shí)證研究表明,企業(yè)規(guī)模與企業(yè)創(chuàng)新之間不存在成比關(guān)系[16],其間的作用主要受市場(chǎng)結(jié)構(gòu)影響[17]。即便是同一行業(yè),在不同時(shí)期的上述重要關(guān)系仍有不同。同是以國(guó)內(nèi)科技型企業(yè)為例,截面數(shù)據(jù)分析表明企業(yè)創(chuàng)新投資與資本結(jié)構(gòu)之間呈現(xiàn)出負(fù)相關(guān)[18],而時(shí)序數(shù)據(jù)分析則是較顯著的正相關(guān)關(guān)系[10]。

如此看來,企業(yè)創(chuàng)新(創(chuàng)新戰(zhàn)略或創(chuàng)新投資)與其資本結(jié)構(gòu)之間的關(guān)系相當(dāng)復(fù)雜。單純的創(chuàng)新投資或強(qiáng)度變量難以準(zhǔn)確描述其間的關(guān)系,需要考慮更多的因素與更復(fù)雜的情境。而我國(guó)經(jīng)濟(jì)仍處在工業(yè)化階段,技術(shù)創(chuàng)新與資本市場(chǎng)對(duì)于企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展而言均有著重要意義。為此,本文在前述研究的基礎(chǔ)上,引入企業(yè)創(chuàng)新能力變量,進(jìn)一步考察這一影響企業(yè)發(fā)展的重要關(guān)系。本文以最富創(chuàng)新性的產(chǎn)業(yè)——IT產(chǎn)業(yè)上市公司數(shù)據(jù)為例,首先運(yùn)用DEA方法對(duì)樣本公司的創(chuàng)新效率進(jìn)行評(píng)價(jià),確定企業(yè)創(chuàng)新能力指標(biāo)值,然后對(duì)樣本公司的資本結(jié)構(gòu)與創(chuàng)新能力的相關(guān)關(guān)系進(jìn)行回歸分析,最終結(jié)論對(duì)相關(guān)行業(yè)的發(fā)展有一定指導(dǎo)意義。

二、研究假設(shè)

假設(shè)一:企業(yè)創(chuàng)新能力與資本結(jié)構(gòu)(財(cái)務(wù)杠桿)正相關(guān)。

國(guó)外多數(shù)研究[5-9]注意到,實(shí)施創(chuàng)新戰(zhàn)略的企業(yè)通常難以負(fù)債方式進(jìn)行創(chuàng)新投資,而國(guó)內(nèi)的研究,包括理論分析[3,13]與截面數(shù)據(jù)的實(shí)證分析[11-12,14-15]均表明,企業(yè)的創(chuàng)新投資與資本結(jié)構(gòu)之間呈現(xiàn)出負(fù)相關(guān)關(guān)系。然而,文獻(xiàn)[7]以美國(guó)數(shù)據(jù)為例注意到,在穩(wěn)定環(huán)境下企業(yè)創(chuàng)新戰(zhàn)略與資本結(jié)構(gòu)正相關(guān)。文獻(xiàn)[11,15]也認(rèn)識(shí)到企業(yè)的資本結(jié)構(gòu)對(duì)企業(yè)戰(zhàn)略選擇有著重要影響。文獻(xiàn)[15]實(shí)證還表明,企業(yè)財(cái)務(wù)杠桿(資本結(jié)構(gòu))與企業(yè)創(chuàng)新與獲利能力的交互作用成正相關(guān)關(guān)系。而文獻(xiàn)[10]以中國(guó)科技型企業(yè)的時(shí)間序列數(shù)據(jù)為例的實(shí)證分析,發(fā)現(xiàn)中國(guó)科技型上市公司資本結(jié)構(gòu)與企業(yè)成長(zhǎng)性之間存在著較顯著的正相關(guān)關(guān)系。上述表明,如果經(jīng)濟(jì)發(fā)展穩(wěn)定,行業(yè)市場(chǎng)前景良好,那么創(chuàng)新型企業(yè)仍能以負(fù)債方式進(jìn)行創(chuàng)新投資,而債權(quán)人也愿意進(jìn)行相應(yīng)資助,因?yàn)閭鶛?quán)人更看重的是企業(yè)的創(chuàng)新能力與市場(chǎng)前景。

目前國(guó)內(nèi)經(jīng)濟(jì)環(huán)境穩(wěn)定,作為科技型產(chǎn)業(yè)代表的IT產(chǎn)業(yè)有著良好的發(fā)展前景。為此,筆者認(rèn)為,如果一個(gè)企業(yè)的創(chuàng)新能力越強(qiáng),其市場(chǎng)前景就越好,那么它將以較高的財(cái)務(wù)杠桿支撐其發(fā)展,在資本結(jié)構(gòu)上表現(xiàn)出較高的負(fù)債率。

假設(shè)二:企業(yè)創(chuàng)新能力與企業(yè)規(guī)模正相關(guān)。

盡管文獻(xiàn)[14]回顧了企業(yè)創(chuàng)新性與企業(yè)規(guī)模之間的不確定性,但其實(shí)證結(jié)果卻表明企業(yè)規(guī)模與企業(yè)創(chuàng)新投資之間的正相關(guān)性。而文獻(xiàn)[10]的時(shí)序數(shù)據(jù)實(shí)證分析,也證實(shí)了企業(yè)規(guī)模與企業(yè)成長(zhǎng)性之間的正相關(guān)。實(shí)際上,企業(yè)創(chuàng)新能力除企業(yè)自身的創(chuàng)新投資(研發(fā)費(fèi)用)、新產(chǎn)品的技術(shù)含量以及加工工藝之處,還包括企業(yè)新產(chǎn)品的市場(chǎng)推廣能力與策略,甚至還包括企業(yè)對(duì)外部知識(shí)存量的直接并購(gòu)能力。為此,對(duì)于IT產(chǎn)業(yè)而言,企業(yè)規(guī)模越大,其研發(fā)投資將越大,其擁有的專利就越多;而且,相對(duì)于中小型企業(yè)而言,大規(guī)模企業(yè)能夠建立相對(duì)健全的市場(chǎng)營(yíng)銷網(wǎng)絡(luò),從而能夠很快將新產(chǎn)品推向市場(chǎng)并占領(lǐng)市場(chǎng),同時(shí)一旦有合適的市場(chǎng)機(jī)會(huì),還可能直接并購(gòu)競(jìng)爭(zhēng)對(duì)手,進(jìn)一步增強(qiáng)自身的創(chuàng)新能力。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

依據(jù)研究要求,搜集到國(guó)內(nèi)40家IT上市公司的2004-2007年相關(guān)數(shù)據(jù),但由于信息披露不全,剔除了22家數(shù)據(jù)不完整的公司,最后得到18家樣本公司的72組觀察值。樣本公司財(cái)務(wù)數(shù)據(jù)主要來源于中國(guó)證券網(wǎng) (www.cninfo.com)以及中國(guó)上市公司年報(bào)(www.cnlist.com),而專利數(shù)據(jù)來源于國(guó)家知識(shí)產(chǎn)權(quán)局網(wǎng)站。

(二)變量設(shè)計(jì)

創(chuàng)新能力涉及到企業(yè)技術(shù)創(chuàng)新的各個(gè)方面,包括新設(shè)想產(chǎn)生、研發(fā)、設(shè)計(jì)、試制、生產(chǎn)、營(yíng)銷、擴(kuò)散等環(huán)節(jié),所以與傳統(tǒng)的創(chuàng)新投資或創(chuàng)新戰(zhàn)略變量相比,能綜合描述企業(yè)創(chuàng)新行為。但作為被解釋變量,要對(duì)其進(jìn)行合理度量就比較復(fù)雜。考慮運(yùn)用數(shù)據(jù)包絡(luò)分析方法(DEA)計(jì)算各樣本公司的創(chuàng)新效率(創(chuàng)新行為的DEA效率值),并以創(chuàng)新效率值度量企業(yè)創(chuàng)新能力,比較全面合理。

資本結(jié)構(gòu)又稱財(cái)務(wù)杠桿,是指企業(yè)的負(fù)債程度以及負(fù)債中流動(dòng)負(fù)債與長(zhǎng)期負(fù)債的比例關(guān)系。考慮選取資產(chǎn)負(fù)債率來反映資本結(jié)構(gòu),資產(chǎn)負(fù)債率=總負(fù)債/總資產(chǎn)。

企業(yè)規(guī)模反映企業(yè)經(jīng)營(yíng)規(guī)模大小,有多種不同度量方法,如年末總資產(chǎn)、總雇員數(shù)或總銷售收入。文中考慮以年末總資產(chǎn)的自然對(duì)數(shù)來度量,詳見表1。

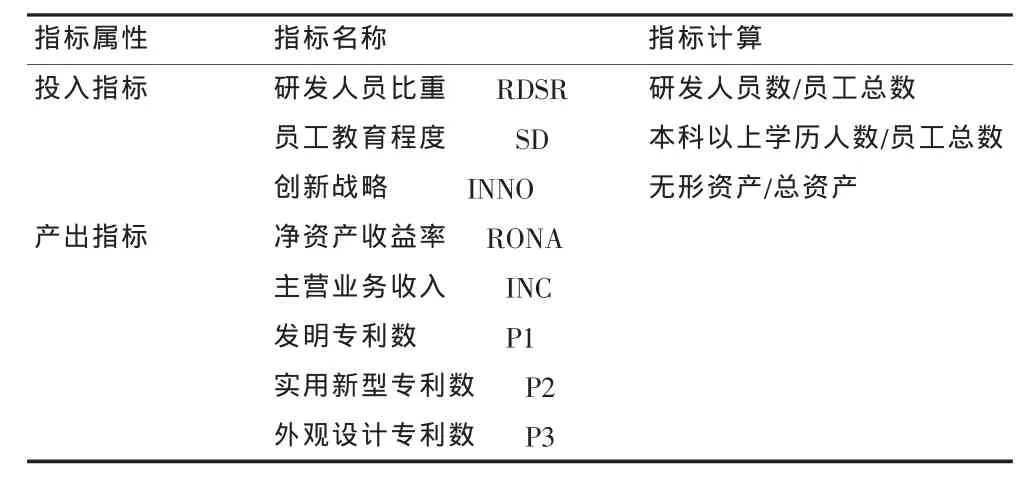

表1 變量定義變量名稱變量計(jì)算創(chuàng)新能力INS

(三)創(chuàng)新能力評(píng)價(jià)

[19],并考慮數(shù)據(jù)的可得性與可靠性,首先建立樣本公司創(chuàng)新能力評(píng)價(jià)指標(biāo)體系(表2)。

表2 IT企業(yè)創(chuàng)新能力評(píng)價(jià)指標(biāo)體系

鑒于 DEA方法在多投入多產(chǎn)出決策單元(DMU)效率評(píng)價(jià)方面的諸多優(yōu)點(diǎn),文中選用超效率DEA模型,運(yùn)用EMS軟件,并對(duì)三項(xiàng)專利進(jìn)行權(quán)重限制,最終得18家樣本公司2005-2007年的創(chuàng)新行為相對(duì)效率值,并以此作為樣本公司的創(chuàng)新能力指標(biāo)值(INS)。

(四)回歸模型

基于上述分析,考慮資本結(jié)構(gòu)調(diào)整較慢、IT企業(yè)技術(shù)創(chuàng)新周期較長(zhǎng)以及新產(chǎn)品投放市場(chǎng)的盈利存在滯后性等特點(diǎn),文中被解釋變量采用滯后一年的數(shù)據(jù),即第t-1年解釋變量的改變,主要對(duì)第t年被解釋變量產(chǎn)生影響。為此,建立如下模型:

其中,β0為常數(shù)項(xiàng),β1、β2為相關(guān)變量系數(shù),εt-1為殘差項(xiàng),代表除資本結(jié)構(gòu)與企業(yè)規(guī)模以外的因素對(duì)企業(yè)創(chuàng)新能力的影響,其滿足期望值為0的獨(dú)立同分布假設(shè)。

注意到文獻(xiàn)[14]已證實(shí)變量INNO與LEV之間的負(fù)相關(guān)性,運(yùn)用SPSS13.0軟件多次回歸發(fā)現(xiàn),文中的數(shù)據(jù)亦能驗(yàn)證INNO與LEV及FIS之間均為顯著負(fù)相關(guān)。而創(chuàng)新能力INS與創(chuàng)新戰(zhàn)略INNO之間的散點(diǎn)圖表明,兩變量滿足INS*INNO=C的關(guān)系。為此,可令Z=1/INS,X=1/LEV,Y=1/FIS,代入模型(1),得到如下模型(2):

系數(shù)說明同模型(1)。

四、研究結(jié)果分析

(一)研究結(jié)果

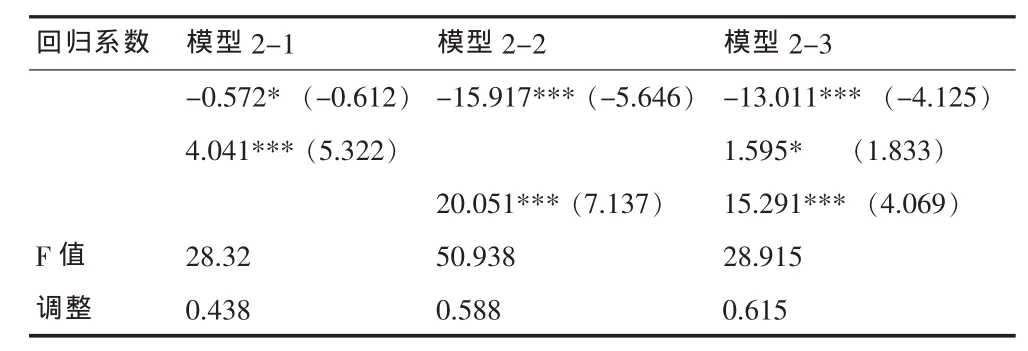

運(yùn)用SPSS13.0對(duì)模型(2)進(jìn)行回歸分析,經(jīng)整理得到分析結(jié)果(表3)。

表3 企業(yè)創(chuàng)新能力模型回歸結(jié)果

為便于分析,簡(jiǎn)化系數(shù),得到模型(3):

由表3可以看出:

(1)模型2-1與2-3是對(duì)假設(shè)一的檢驗(yàn),結(jié)果表示變量X與Z顯著正相關(guān),表明INS與LEV正相關(guān),即企業(yè)創(chuàng)新能力與企業(yè)資本結(jié)構(gòu)之間具有顯著正相關(guān)關(guān)系,假設(shè)一得到統(tǒng)計(jì)檢驗(yàn)支持。意味著國(guó)內(nèi)IT行業(yè),企業(yè)資本結(jié)構(gòu)對(duì)其創(chuàng)新能力有著重要影響,適度的負(fù)債有利于企業(yè)創(chuàng)新能力的提高。

(2)模型2-2與2-3是對(duì)假設(shè)二的檢驗(yàn),結(jié)果表示變量Y與Z顯著正相關(guān),表明INS與FIS正相關(guān),即企業(yè)創(chuàng)新能力與企業(yè)規(guī)模之間具有顯著正相關(guān)關(guān)系。該結(jié)論支持假設(shè)二,表明國(guó)內(nèi)IT行業(yè),企業(yè)規(guī)模對(duì)其創(chuàng)新能力有著重要影響,企業(yè)規(guī)模越大,其創(chuàng)新能力越高。

(3)表3還表明,資本結(jié)構(gòu)與企業(yè)規(guī)模對(duì)企業(yè)創(chuàng)新能力的影響是跨期的,而企業(yè)規(guī)模對(duì)企業(yè)創(chuàng)新能力的影響更大。

(二)關(guān)于結(jié)果的進(jìn)一步分析

1.創(chuàng)新能力與資本結(jié)構(gòu)之間正相關(guān),這一結(jié)論與現(xiàn)有的許多實(shí)證研究結(jié)論相左,但進(jìn)一步分析,該結(jié)構(gòu)仍然能得到合理解釋。

首先,兩者正相關(guān)的結(jié)論有一定理論支持。文獻(xiàn)[20]啄食順序理論認(rèn)為,企業(yè)融資會(huì)按照風(fēng)險(xiǎn)大小依次選擇內(nèi)部資金融資、債權(quán)融資和股權(quán)融資,所以如果內(nèi)部資金不足,企業(yè)會(huì)傾向于債務(wù)融資。而創(chuàng)新能力不僅僅指創(chuàng)新投資,還包括研發(fā)之后的許多環(huán)節(jié),需要大量資金投入,在良好的市場(chǎng)前景情況下,進(jìn)行債務(wù)融資有利于企業(yè)創(chuàng)新能力的提升。此外,一些學(xué)者[21]認(rèn)為創(chuàng)新是企業(yè)處于困境中的戰(zhàn)略選擇,逆境是有助于創(chuàng)新,那么以負(fù)債方式進(jìn)行創(chuàng)新投資,將激發(fā)企業(yè)提升創(chuàng)新能力。還有,從財(cái)務(wù)角度考察,負(fù)債帶來的稅盾效應(yīng)可以為企業(yè)創(chuàng)新節(jié)約大量的成本,同時(shí)由于負(fù)債對(duì)于企業(yè)盈利的影響,使企業(yè)能夠享受更多的補(bǔ)貼和優(yōu)惠,這些因素都是其他融資方式所不能比擬的。

其次,正相關(guān)性是由IT產(chǎn)業(yè)特點(diǎn)決定的。IT企業(yè)具有三高特點(diǎn),即創(chuàng)新成本高、創(chuàng)新風(fēng)險(xiǎn)高與創(chuàng)新收益高。高風(fēng)險(xiǎn)高收益,在經(jīng)濟(jì)大環(huán)境穩(wěn)定、市場(chǎng)前景好的情況下,不僅債權(quán)人愿意對(duì)IT企業(yè)進(jìn)行資助促其發(fā)展,而且債務(wù)不會(huì)稀釋股權(quán),從而保證了股東的利益。

再次,正相關(guān)性是由中國(guó)現(xiàn)實(shí)國(guó)情決定的。中國(guó)的資本市場(chǎng)發(fā)展滯后,尤其缺乏風(fēng)險(xiǎn)投資,高新技術(shù)上市公司難以進(jìn)行股權(quán)融資,不得不以債權(quán)融資進(jìn)行創(chuàng)新。而長(zhǎng)期以來,政府對(duì)于IT企業(yè)的扶植,如財(cái)稅方面的優(yōu)惠政策以及以政府特殊渠道的債權(quán)融資等等,造成了創(chuàng)新能力與資本結(jié)構(gòu)的正相關(guān)。

2.本文證實(shí)了創(chuàng)新能力與企業(yè)規(guī)模正相關(guān)的結(jié)論。熊彼特認(rèn)為企業(yè)的創(chuàng)新能力與規(guī)模之間是正相關(guān)的,因?yàn)橐?guī)模大的企業(yè)融資途徑更多,市場(chǎng)控制力強(qiáng),能夠?qū)崿F(xiàn)快速有效的創(chuàng)新,而且由于規(guī)模效應(yīng),其創(chuàng)新成本要大大低于規(guī)模小的企業(yè)。

此外,本文結(jié)論還表明,企業(yè)規(guī)模相對(duì)于其他因素而言,對(duì)企業(yè)創(chuàng)新能力的影響更大。表3顯示,企業(yè)規(guī)模對(duì)創(chuàng)新能力的影響系數(shù)是資產(chǎn)負(fù)債率對(duì)創(chuàng)新能力影響系數(shù)的10倍左右。這一結(jié)論可能有IT行業(yè)因素的影響,但是可以說明企業(yè)規(guī)模是影響企業(yè)創(chuàng)新能力的重要因素。

五、結(jié)語

本文以國(guó)內(nèi)IT產(chǎn)業(yè)為例,對(duì)企業(yè)創(chuàng)新能力與資本結(jié)構(gòu)、企業(yè)規(guī)模之間的相關(guān)關(guān)系進(jìn)行了實(shí)證分析。研究表明,一方面,在樣本公司范圍內(nèi),企業(yè)資本結(jié)構(gòu)對(duì)企業(yè)創(chuàng)新能力有著重要影響,適度負(fù)債將有利于企業(yè)創(chuàng)新能力的提升。不過,這一結(jié)論的得出,主要源于現(xiàn)階段國(guó)內(nèi)資本市場(chǎng)不發(fā)達(dá)的緣故,而且提高資產(chǎn)負(fù)債率對(duì)企業(yè)創(chuàng)新能力的提升是遞減的,可見,資產(chǎn)負(fù)債率對(duì)企業(yè)的影響極其復(fù)雜。從國(guó)外經(jīng)驗(yàn)來看,IT企業(yè)創(chuàng)新能力的長(zhǎng)遠(yuǎn)提升仍依賴于風(fēng)險(xiǎn)投資與股權(quán)融資,所以仍需要大力發(fā)展資本市場(chǎng),以促進(jìn)企業(yè)產(chǎn)品市場(chǎng)的發(fā)展。另一方面,企業(yè)規(guī)模與企業(yè)創(chuàng)新能力之間顯著正相關(guān),意味著擴(kuò)大企業(yè)規(guī)模是提升企業(yè)創(chuàng)新能力的重要途徑。這一結(jié)論印證了國(guó)內(nèi)的許多研究,表明IT產(chǎn)業(yè)同樣需要做大規(guī)模來獲得企業(yè)長(zhǎng)遠(yuǎn)發(fā)展。但與資本結(jié)構(gòu)一樣,企業(yè)規(guī)模對(duì)企業(yè)創(chuàng)新能力的提升亦是遞減的,IT企業(yè)需要根據(jù)自身的特點(diǎn)選擇合適經(jīng)營(yíng)規(guī)模。

本文的不足之處,首先在于樣本容量較小。本文選取IT上市企業(yè)作為樣本,因受信息披露的限制,最終資料完整、信息充分的僅18家72組觀測(cè)值。樣本容量小會(huì)增強(qiáng)偶然因素對(duì)模型干擾,這也是文中模型擬合優(yōu)度不高的重要原因之一。在今后的研究中,可以選取其他行業(yè)或者加入非上市的企業(yè),擴(kuò)大樣本容量。其次,本文研究對(duì)象較為狹窄。本文研究以中國(guó)IT產(chǎn)業(yè)上市公司為例,其結(jié)論具有明顯的行業(yè)特征和中國(guó)國(guó)情特征,在推廣到其他行業(yè)或推廣到其他國(guó)家時(shí)需要謹(jǐn)慎。未來研究可以考察這種行業(yè)間的差別和政策因素等對(duì)于創(chuàng)新能力的影響系數(shù)。

參考文獻(xiàn):

[1]Porter ME.Competitive Strategy[M].New York:Free Press, 1980:50-51.

[2]Porter ME.The Competitive Advantage of Nations[M].New York:the Free Press,1990:82-83.

[3]汪曉春.企業(yè)創(chuàng)新投資決策的資本結(jié)構(gòu)條件[J].中國(guó)工業(yè)經(jīng)濟(jì),2002(10).

[4]Jensen MC.,Meckling WH.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Finance Economics,1976(3).

[5]Long M.,Malitz I..The Investment Financing Nexus:Some Empirical Evidence[J].Midland Corporate Finance Journal, 1985(3).

[6]Jordan J.,Lowe J.,Taylor P..Strategy and Financial Policy in U K Small Firms[J].Journal of Business Finance and Accounting,1998,25:1-27.

[7]Simerly RL.,Li M..Environmental Dynamism,Capital Structure and Performance:a Theoretical Integration and an Empirical Test[J].Strategic Management Journal,2000,21(1).

[8]Vincente-Lorente JD..Specificity and Opacity as Resource-based Determinants of Capital Structure:Evidence for Spanish Manufacturing Firms[J].Strategic Management Journal,2001(2).

[9]Browyn H.Hall.The financing of research and development [R].NBER Working Paper no.8773,2002.

[10]程蕙芳,辛勇.中國(guó)科技企業(yè)的資本結(jié)構(gòu)、企業(yè)規(guī)模與企業(yè)成長(zhǎng)性[J].世界經(jīng)濟(jì),2003(12).

[11]王任飛.創(chuàng)新型戰(zhàn)略企業(yè)的資本結(jié)構(gòu)選擇 [J].管理學(xué)報(bào), 2004(3).

[12]李強(qiáng),黃國(guó)良.動(dòng)態(tài)環(huán)境下創(chuàng)新戰(zhàn)略與資本結(jié)構(gòu)關(guān)系分析——來自能源上市公司的證據(jù)[J].科技管理研究,2005 (9).

[13]楊廣青,汪蓉,王浣塵.債務(wù)融資、技術(shù)創(chuàng)新與寡頭壟斷競(jìng)爭(zhēng)[J].系統(tǒng)工程理論與實(shí)踐,2007(8).

[14]戴躍強(qiáng),達(dá)慶利.企業(yè)技術(shù)創(chuàng)新投資與其資本結(jié)構(gòu)、規(guī)模之間關(guān)系的實(shí)證研究[J].科研管理,2007(5).

[15]李自杰,曾敏.創(chuàng)新行為、企業(yè)績(jī)效與資本結(jié)構(gòu)——基于H股上市公司的實(shí)證研究[J].經(jīng)濟(jì)問題探索,2007(6).

[16]Scheirer W.Firm size and innovation:a comment[J].Small Business Economics,1991(2).

[17]Acs ZJ.,Audretsch DB.Innovation,Market Structure,and Firm Size[J].The Review of Economics and Statistics,1987 (4).

[18]楊勇,達(dá)慶利.不對(duì)稱雙寡頭企業(yè)技術(shù)創(chuàng)新投資決策研究[J].中國(guó)管理科學(xué),2005(4).

[19]牛永花.我國(guó)高新技術(shù)上市企業(yè)技術(shù)創(chuàng)新能力評(píng)價(jià)綜合研究[D].武漢:華中科技大學(xué)碩士論文,2007.

[20]Myers SC.,Majluf NS..Corporate Financing and Investment Decisions When Firms Have Information that Investors do not Have [J].Journal of Financial Economics,1984,13, 187-222.

[21]周其仁.景氣低迷時(shí)的企業(yè)家行為//真實(shí)世界的經(jīng)濟(jì)學(xué)[M].北京:中國(guó)發(fā)展出版社,2002.

F204

A

1673-1999(2011)24-0081-04

楊春明(1973-),女,安徽懷寧人,碩士,安徽建筑工業(yè)學(xué)院(安徽合肥 230601)管理學(xué)院副教授,研究方向?yàn)槠髽I(yè)管理;吳華清(1976-),男,安徽太湖人,博士,合肥工業(yè)大學(xué)人文經(jīng)濟(jì)學(xué)院副教授,研究方向?yàn)楫a(chǎn)業(yè)與區(qū)域經(jīng)濟(jì)。

2011-10-17

國(guó)家自然基金青年項(xiàng)目(71001033)。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

中學(xué)生學(xué)習(xí)報(bào)(2022年14期)2022-04-15 22:07:51

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

化工管理(2021年7期)2021-05-13 00:44:44

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

信息化建設(shè)(2019年2期)2019-03-27 06:23:58

北方音樂(2017年4期)2017-05-04 03:40:28