中國零售企業(yè)2010年財務(wù)狀況研究報告

2011-10-17 07:08:26

中國商論 2011年32期

【編者按】值得注意的是,隨著消費者信心指數(shù)在2010年下半年開始下降,而社會消費品零售總額的增速也出現(xiàn)了回落,在2011年上半年的增速明顯低于2010年上半年。這不僅反映了當(dāng)下持續(xù)通貨膨脹對于消費信心的打擊,更是投資拉動型的經(jīng)濟結(jié)構(gòu)未能根本改變的結(jié)果。這導(dǎo)致了零售企業(yè)對于未來預(yù)期的樂觀度普遍有所下降。

為研究國際金融危機對國內(nèi)零售業(yè)的影響,以及零售行業(yè)的盈利模式和財務(wù)狀況,受商務(wù)部的委托,中國連鎖經(jīng)營協(xié)會和普華永道會計師事務(wù)所共同進行了這一專項研究,目前已連續(xù)進行了三年。

今年的報告繼續(xù)關(guān)注中國零售企業(yè)在后金融危機時代的發(fā)展和變化,分析了中國零售企業(yè)在盈利和融資模式上的新動向。同時作為零售企業(yè)融資和擴張的重要方面,我們對中國零售業(yè)并購和資本市場進行了單獨分析。

本次研究的信息來源包括:國內(nèi)上市零售企業(yè)公開數(shù)據(jù)分析,樣本共68家,業(yè)態(tài)主要包括:百貨店類、超市類、專業(yè)店類。其中專業(yè)店又以電器專業(yè)店為主;國內(nèi)主要零售企業(yè)問卷調(diào)查:樣本共74家;國內(nèi)主要零售企業(yè)管理層訪談。

研究結(jié)果概述如下:

一、零售企業(yè)業(yè)務(wù)及收入狀況

隨著經(jīng)濟指標(biāo)逐步向好,中國宏觀經(jīng)濟觸底逐漸成為共識,消費者信心得到恢復(fù),CPI上升和低基數(shù)效應(yīng)下,2010年零售企業(yè)收入同比增長率達到20.0%,已經(jīng)超過2008年全年增速,但未超過2008年上半年的增速水平。行業(yè)在2009年經(jīng)歷了恢復(fù)性增長后,也將進入穩(wěn)步發(fā)展的階段(見圖1)。

國民消費在結(jié)構(gòu)上的升級和地域上的普及是中國零售業(yè)持續(xù)發(fā)展的驅(qū)動力。以銷售非生活必需品的時尚日用消費為主的百貨業(yè)態(tài)受益于此,將成為危機后乃至未來零售行業(yè)及消費市場發(fā)展升級的主力。我們的數(shù)據(jù)顯示在其他業(yè)態(tài)的增長率尚未完全恢復(fù)的情況下,百貨業(yè)態(tài)的增長率已超過危機前的水平并后來居上高于其他業(yè)態(tài)(見圖2)。與百貨相比,研究表明超市企業(yè)對CPI更為敏感。一般來說零售企業(yè)下半年收入增速低于上半年,然而超市收入增速2010年下半年也達到了11.9%,基本接近危機復(fù)蘇后的2009年下半年的增速,顯示了溫和的CPI對必需消費品銷售的拉動作用(見圖2)。受到國內(nèi)積極的財政政策拉動、2009年依舊較熱的房地產(chǎn)銷情以及消費升級、更新?lián)Q代趨勢的影響,專業(yè)店在2010年銷售增長加快,2010年全年同比增長達23.5%(見圖2)。

在地域方面,現(xiàn)代零售業(yè)向中小城市和農(nóng)村市場滲透也是重要趨勢,而居民收入不斷提高下的區(qū)域消費力的釋放是其基礎(chǔ)。我們觀察到雖然農(nóng)村居民可支配收入總量仍相對較低,但其增速在危機后的2009年下半年已經(jīng)開始超越城鎮(zhèn)居民收入。為此,我們對各業(yè)態(tài)在跨區(qū)域、沿海和內(nèi)陸各地區(qū)的經(jīng)營業(yè)績進行了比較分析:

各地區(qū)百貨店營業(yè)收入增長率均超過2008年水平,其中沿海地區(qū)的百貨店收入增長率的恢復(fù)更為強勁。2010年受到上海世博會和廣州亞運會的利好,該地區(qū)百貨企業(yè)業(yè)績尤為突出。隨著百貨業(yè)的加速擴張,并購活動增加。

2010年沿海型超市從經(jīng)濟危機中恢復(fù)過來并加快了發(fā)展步伐,以完善其主要發(fā)展地區(qū)的商業(yè)布局。受到城鄉(xiāng)居民收入保持較高增速的影響,內(nèi)陸型超市依舊保持較快的增長速度。跨區(qū)域型超市的門店增長放緩轉(zhuǎn)而將發(fā)展集中在門店整合、提升單店業(yè)績和經(jīng)營效率。

二、零售企業(yè)并購擴張和融資活動

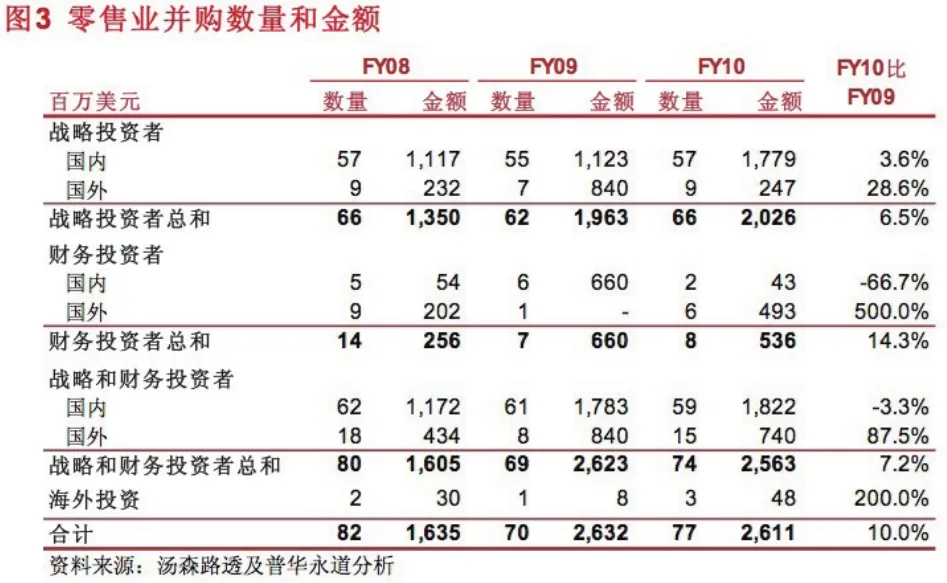

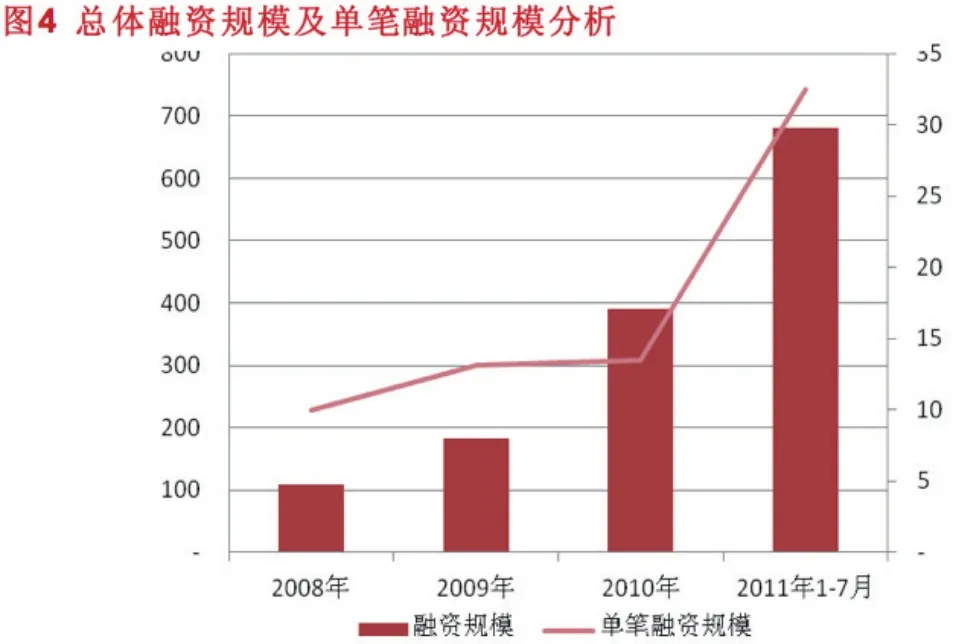

零售行業(yè)的恢復(fù)同樣帶來了零售企業(yè)擴張和融資活動的升溫,國內(nèi)零售業(yè)的并購活動正在恢復(fù)到危機前的水平,而戰(zhàn)略投資者仍然是并購市場中的主角(見圖3)。證券市場的上市活動同樣恢復(fù)活躍,2010年零售企業(yè)通過證券市場首發(fā)上市活動的數(shù)量和規(guī)模均超越金融危機前水平(見圖4、圖5)。連同持續(xù)高位的企業(yè)并購交易估值(2010年平均并購交易市盈率達29倍)體現(xiàn)了業(yè)內(nèi)投資者和資本市場對于國內(nèi)零售行業(yè)增長的樂觀預(yù)期(見圖6)。而中國零售業(yè)企業(yè)集中度低、市場競爭日趨激烈使通過并購和融資快速擴張成為大勢所趨。

專業(yè)店業(yè)態(tài)在擴張、并購及上市活動方面都十分地活躍,這一方面反映了專業(yè)店快速發(fā)展態(tài)勢,同時也是該業(yè)態(tài)競爭日趨激烈的體現(xiàn)。在此我們需更多注意其中結(jié)構(gòu)性的變化,充分關(guān)注與房地產(chǎn)相關(guān)的專業(yè)店子業(yè)態(tài)的風(fēng)險,和與消費升級相關(guān)的子業(yè)態(tài)的發(fā)展前景。雖然并購重組是零售行業(yè)發(fā)展的重要趨勢,企業(yè)在考慮通過兼并收購擴展企業(yè)規(guī)模時應(yīng)充分識別和評估并購重組中可能存在的風(fēng)險,并采取有效的措施盡可能地降低至企業(yè)可接受的水平。

三、零售企業(yè)現(xiàn)階段面臨的挑戰(zhàn)

從宏觀經(jīng)濟層面,消費者信心指數(shù)在2010年下半年開始下降(見圖8),而社會消費品零售總額的增速也出現(xiàn)了回落(見圖9),在2011年上半年的增速明顯低于2010年上半年。這不僅反映了當(dāng)下持續(xù)通貨膨脹對于消費信心的打擊,但更是投資拉動型的經(jīng)濟結(jié)構(gòu)未能根本改變的結(jié)果。在我們的調(diào)研中,零售企業(yè)對于未來預(yù)期的樂觀度普遍有所下降。

在企業(yè)層面,如前所述(圖1),2010年零售企業(yè)收入同比增長率達20.0%,尚未超過危機前水平,卻已在2010年下半年有所下降。問卷調(diào)查也顯示,50%以上的企業(yè)認(rèn)為尚未恢復(fù)到危機前水平。受消費升級和消費普及的驅(qū)動,2010年百貨業(yè)依舊是發(fā)展的主力軍。2010年下半年百貨收入增速繼續(xù)超過上半年。

在盈利狀況方面特別值得注意的是在整體利潤水平恢復(fù)到金融危機前的情況下(見圖10),主要成本(租金/人力/物流等)的上升成為經(jīng)濟恢復(fù)后通脹壓力背景下零售企業(yè)最主要的挑戰(zhàn),尤其是租金成本的持續(xù)上升對零售企業(yè)的營業(yè)利潤形成較大的壓力。我們的分析顯示零售企業(yè)主要固定費用的成本比例都有明顯上升,也是2010年下半年經(jīng)營利潤率下降的主要原因。我們也發(fā)現(xiàn)百貨、超市和專業(yè)店各業(yè)態(tài)間對成本上升的影響又有所不同,為此我們的報告也介紹了各類零售企業(yè)采取多種手段以減少租金、水電費和人工等成本上升的壓力。

往年報告中分析的零售企業(yè)的融資模式的各項結(jié)構(gòu)性問題,特別是在融資模式方面對于供應(yīng)商的依賴,在短期內(nèi)沒有根本的變化(見圖11)。由此牽涉到的零供關(guān)系問題也依然存在。

零售企業(yè)的外部融資渠道仍然相對單一,銀行金融機構(gòu)融資仍然是零售企業(yè)外部融資的最主要方式。近期持續(xù)的信貸緊縮政策對零售企業(yè)特別是中小零售企業(yè)的融資擴張造成較大影響,問卷調(diào)查中反映零售企業(yè)感覺融資環(huán)境變得更加不利的比例明顯上升。

另外,消費儲值卡是許多零售企業(yè)重要的資金來源,隨著零售企業(yè)第三方支付平臺的發(fā)展,儲值卡的發(fā)展模式非常值得關(guān)注。

四、為解決零售企業(yè)盈利和融資模式問題的兩大趨勢

對于上述盈利和融資模式問題的解決今年我們重點關(guān)注兩大趨勢:

面對成本壓力,簡單壓縮成本或轉(zhuǎn)嫁供應(yīng)商都非治本之策,通過經(jīng)營形式創(chuàng)新和內(nèi)部管理細(xì)節(jié)提升是創(chuàng)造性解決問題的方向,我們在報告中也特別介紹了一些零售企業(yè)應(yīng)對成本上升采取的創(chuàng)新手段。

有關(guān)第三方支付牌照發(fā)放和規(guī)范商業(yè)預(yù)付卡的管理措施,我們認(rèn)為結(jié)合起來看是對零售金融的系統(tǒng)性的規(guī)范和引導(dǎo)。特別是網(wǎng)上支付平臺與預(yù)付卡和其他第三方支付平臺的整體融合并衍生創(chuàng)新是零售金融未來發(fā)展的方向。零售金融基于零售企業(yè)業(yè)務(wù)特點和網(wǎng)絡(luò)優(yōu)勢而誕生成長,它的快速發(fā)展將是大勢所趨。從長遠來看,我們相信零售金融對中國零售業(yè)在融資模式和業(yè)態(tài)發(fā)展上都將影響深遠。

另外,延續(xù)前兩年的報告,本年度報告第四章對國內(nèi)外零售企業(yè)進行了比較;除此之外,本年度的報告還對上市零售企業(yè)和非上市零售企業(yè)財務(wù)狀況進行了比較。

五、展望2011年后的中國零售業(yè)

我們預(yù)計,中國零售業(yè)在步入2011年后將會繼續(xù)蓬勃發(fā)展。

1.隨著中國經(jīng)濟持續(xù)發(fā)展和居民收入穩(wěn)定增加,居民自發(fā)性消費將不斷釋放,在擴大消費政策和轉(zhuǎn)變發(fā)展方式的方針引導(dǎo)下,消費需求將繼續(xù)保持較快增長。

2.戰(zhàn)略投資者仍然是零售業(yè)并購的主角,但是私募股權(quán)基金作為資本提供者的重要性將逐步顯現(xiàn),尤其對于私營企業(yè),其對IPO融資渠道的重視更為明顯。

3.在中國“走出去引進來”的戰(zhàn)略支持下,國內(nèi)零售企業(yè)的海外并購活動將會受到更多關(guān)注。

4.隨著零售企業(yè)的并購活動增多,零售業(yè)并購重組的風(fēng)險識別及防范措施也值得重視,例如潛在并購對象的評估風(fēng)險、并購后的整合風(fēng)險(包括文化、人事、管理系統(tǒng)、制度等)以及杠桿收購的償債風(fēng)險等。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26