企業(yè)固定資產(chǎn)折舊方法的比較與選擇

2011-10-17 07:08:28重慶三峽職業(yè)學(xué)院鐘洪燕

中國(guó)商論 2011年32期

重慶三峽職業(yè)學(xué)院 鐘洪燕

1 固定資產(chǎn)折舊的概述及折舊的方法

1.1 固定資產(chǎn)折舊的概述

固定資產(chǎn)在使用過程中,逐漸損耗而消失的那部分價(jià)值。固定資產(chǎn)損耗的這部分價(jià)值,應(yīng)當(dāng)在固定資產(chǎn)的有效使用年限內(nèi)進(jìn)行分?jǐn)偅纬烧叟f費(fèi)用,計(jì)入各期成本。它反映了固定資產(chǎn)在當(dāng)期生產(chǎn)中的轉(zhuǎn)移價(jià)值。

1.2 固定資產(chǎn)折舊的方法

1.2.1 年限平均法

年限平均法是指將固定資產(chǎn)的應(yīng)計(jì)折舊額均衡地分?jǐn)偟焦潭ㄙY產(chǎn)預(yù)計(jì)使用壽命內(nèi),采用這種方法計(jì)算的每期的折舊額是相等的。

年折舊率=[(1-預(yù)計(jì)凈殘值率)/預(yù)計(jì)使用年限]×100%

月折舊率=年折舊率/12

月折舊額=固定資產(chǎn)原值×月折舊率

1.2.2 工作量法

工作量法是指將固定資產(chǎn)的應(yīng)計(jì)折舊額在固定資產(chǎn)預(yù)計(jì)總工作量中平均分?jǐn)偟姆椒ā?/p>

單位工作量折舊額=[固定資產(chǎn)原價(jià)×(1-預(yù)計(jì)凈殘值率)]/預(yù)計(jì)總工作量

該固定資產(chǎn)月折舊額=該項(xiàng)固定資產(chǎn)當(dāng)月工作量×單位工作量折舊額

1.2.3 雙倍余額遞減法

雙倍余額遞減法是指不考慮固定資產(chǎn)預(yù)計(jì)凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原價(jià)減去累計(jì)折舊后的余額和雙倍的直線法折舊率計(jì)算固定資產(chǎn)折舊的一種方法。

年折舊率=2/預(yù)計(jì)使用壽命(年)×100%

月折舊率=年折舊率/12

月折舊額=每月月初固定資產(chǎn)賬面凈值×月折舊率

1.2.4 年數(shù)總和法

年數(shù)總和法是指將固定資產(chǎn)的原價(jià)減去預(yù)計(jì)凈殘值的余額,乘以一個(gè)逐年遞減的分?jǐn)?shù)計(jì)算成本每年的折舊額,這個(gè)分?jǐn)?shù)的分子代表固定資產(chǎn)尚可使用壽命,分母代表預(yù)計(jì)使用壽命逐年數(shù)字總和。

年折舊率=尚可使用年限÷預(yù)計(jì)使用壽命年數(shù)總和×100%

年折舊額=(固定資產(chǎn)原價(jià)-預(yù)計(jì)凈殘值)×年折舊率

2 固定資產(chǎn)折舊主要方法的比較

2.1 明確固定資產(chǎn)折舊方法的影響因素

2.1.1 固定資產(chǎn)成本

企業(yè)計(jì)提固定資產(chǎn)折舊時(shí),以月初應(yīng)提取折舊的固定資產(chǎn)賬面原值為依據(jù),本月增加的固定資產(chǎn),當(dāng)月不提折舊;本月減少的固定資產(chǎn),當(dāng)月照提折舊。

2.1.2 預(yù)計(jì)凈殘值

預(yù)計(jì)凈殘值是指假定固定資產(chǎn)預(yù)計(jì)使用壽命已滿并處于使用壽命終了時(shí)的預(yù)期狀態(tài),企業(yè)目前從該項(xiàng)資產(chǎn)處置中獲得的扣除預(yù)計(jì)處置費(fèi)用后的金額。預(yù)計(jì)凈殘值率一般為3%~5%。

2.1.3 固定資產(chǎn)減值準(zhǔn)備

固定資產(chǎn)減值準(zhǔn)備是指固定資產(chǎn)已計(jì)提的固定資產(chǎn)減值準(zhǔn)備累計(jì)金額。

2.1.4 固定資產(chǎn)的使用年限

企業(yè)應(yīng)根據(jù)國(guó)家的有關(guān)規(guī)定結(jié)合企業(yè)的具體情況合理地確定固定資產(chǎn)的折舊年限。在確定固定資產(chǎn)使用年限時(shí),同時(shí)考慮固定資產(chǎn)的有形損耗和無形損耗。

2.2 比較固定資產(chǎn)折舊方法的優(yōu)缺點(diǎn)

2.2.1 年限平均法

優(yōu)點(diǎn):通俗易懂,核算簡(jiǎn)便,每年的折舊額相同,企業(yè)產(chǎn)品成本穩(wěn)定,可比性較強(qiáng)。

缺點(diǎn):只著重固定資產(chǎn)使用的長(zhǎng)短,忽略了固定資產(chǎn)的使用強(qiáng)度及效率;沒有考慮資金的時(shí)間價(jià)值。

比如:某項(xiàng)原始成本為100000元、估計(jì)服務(wù)壽命為10年、無殘值的固定資產(chǎn),計(jì)算每年應(yīng)計(jì)提的折舊額。

年折舊額=100000/10=10000(元)

2.2.2 工作量法

優(yōu)點(diǎn):簡(jiǎn)單明了、計(jì)算簡(jiǎn)便;充分考慮了固定資產(chǎn)的有形損耗因素的影響;符合配比原則;折舊費(fèi)用與業(yè)務(wù)成果有機(jī)結(jié)合。

缺點(diǎn):與直線法相似;工作量難以估計(jì);沒有考慮無形和自然損耗等。

比如:某項(xiàng)原始成本為100000元、沒有殘值的固定資產(chǎn),預(yù)計(jì)可使用1萬小時(shí),本月使用了30小時(shí),計(jì)算本月應(yīng)計(jì)提的折舊額。

單位工作量折舊額=100000÷10000=10(元/小時(shí))

本月應(yīng)計(jì)提折舊額=30×10=300(元)

2.2.3 雙倍余額遞減法

優(yōu)點(diǎn):考慮到資金的時(shí)間價(jià)值;不考慮固定資產(chǎn)殘值;加速折舊。

缺點(diǎn):計(jì)算年折舊額比較繁瑣,費(fèi)時(shí)費(fèi)力,且容易出錯(cuò);計(jì)算公式中當(dāng)直線法折舊大于雙倍余額遞減法折舊時(shí),改用直線法本身也不符合加速折舊的原理。

比如:某項(xiàng)原始成本為100000元、估計(jì)服務(wù)壽命為10年、無殘值的固定資產(chǎn),計(jì)算每年應(yīng)計(jì)提的折舊額。

2.2.4 年數(shù)總和法

優(yōu)點(diǎn):可以促進(jìn)技術(shù)進(jìn)步,加快固定資產(chǎn)的回收速度,減少財(cái)產(chǎn)風(fēng)險(xiǎn)。考慮到了固定資產(chǎn)的無形損耗。

缺點(diǎn):計(jì)算復(fù)雜、理解難度較大,對(duì)影響折舊分配需要考慮的因素也不能完全考慮和體現(xiàn)。

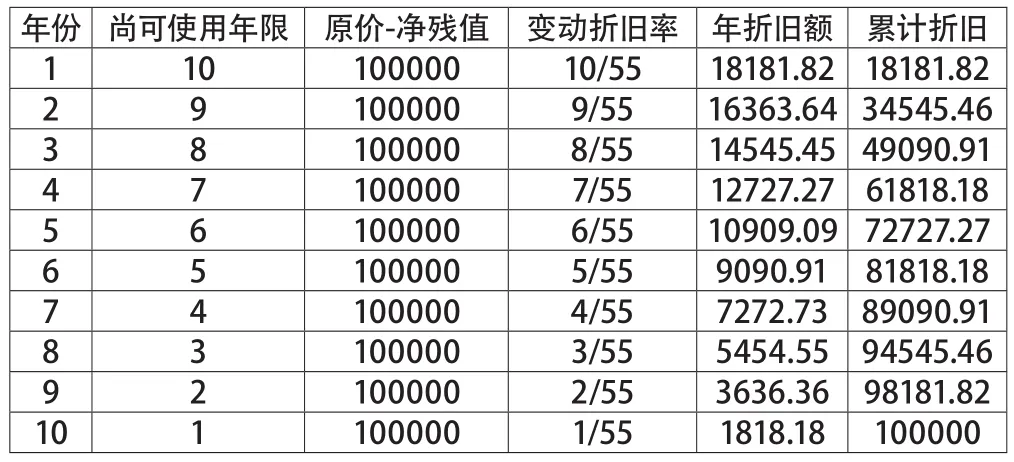

表1

比如:對(duì)一項(xiàng)原始成本為100000元、估計(jì)服務(wù)壽命為10年、沒有殘值的固定資產(chǎn),計(jì)算各年折舊額。

表2

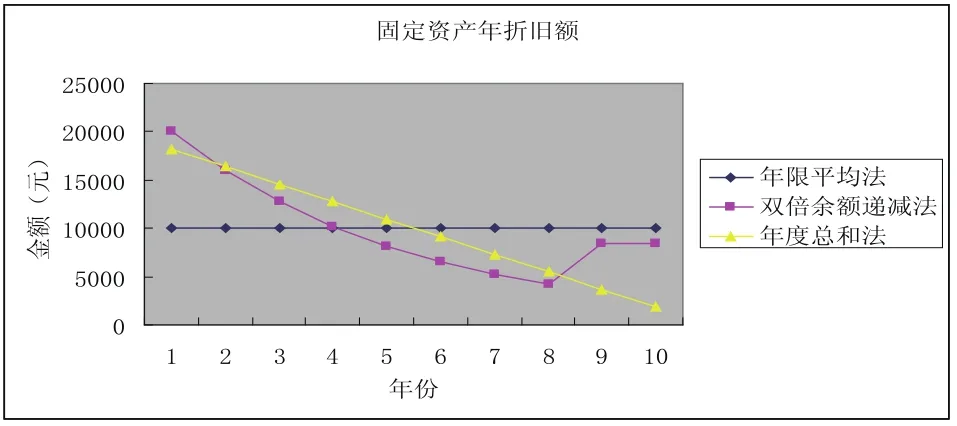

2.2.5 固定資產(chǎn)主要折舊方法分析統(tǒng)計(jì)圖

對(duì)一項(xiàng)原始成本為100000元、估計(jì)服務(wù)壽命為10年、沒有殘值的固定資產(chǎn),列舉了年限平均法、年度總和法、雙倍余額遞減法的折舊結(jié)果。

圖1

從上述所分析的統(tǒng)計(jì)圖表得知,各種折舊方法各有其特征,直線法不考慮固定資產(chǎn)使用情況,每期折舊額是相等的;雙倍余額遞減法和年數(shù)總和法的共同特點(diǎn)是折舊速度快,在固定資產(chǎn)使用壽命的前期計(jì)提的折舊額大,而后期折舊額逐漸減少。

3 企業(yè)對(duì)固定資產(chǎn)折舊方法選擇

折舊作為一種補(bǔ)償方式它的正確計(jì)算和提取折舊,不但影響計(jì)算產(chǎn)品成本,而且折舊金額的大小還會(huì)直接影響成本的大小,從而影響企業(yè)的利潤(rùn)水平,進(jìn)而影響繳納的所得稅。企業(yè)應(yīng)當(dāng)根據(jù)自身的情況,選擇最佳的固定資產(chǎn)折舊方法。

3.1 盈利企業(yè)對(duì)折舊方法的選擇

企業(yè)在盈利情況下,前提是法律法規(guī)允許的企業(yè)或相關(guān)行業(yè),在稅法規(guī)定年限內(nèi),宜采用最低折舊年限,有利于加速固定資產(chǎn)投資的回收,使計(jì)入成本的折舊費(fèi)用前移,可以相對(duì)降低納稅人的所得稅稅負(fù)。采用高折舊年限就會(huì)減少折舊費(fèi)用、增加利潤(rùn),延長(zhǎng)了投資收回實(shí)限,多交納所得稅費(fèi)用。選擇從實(shí)現(xiàn)固定資產(chǎn)折舊抵稅現(xiàn)值最大化角度考慮,應(yīng)當(dāng)優(yōu)先選用雙倍余額遞減法,其次選用方案為縮短折舊年限法,最應(yīng)拋棄的方案則是年數(shù)總和法。

3.2 虧損企業(yè)對(duì)折舊方法的選擇

企業(yè)在虧損的情況下,前提是法律法規(guī)允許的企業(yè)或相關(guān)行業(yè),在選擇折舊方法時(shí)應(yīng)同企業(yè)的虧損彌補(bǔ)情況相結(jié)合,最適宜采用加速折舊法。前期可以多計(jì)提折舊費(fèi)用來彌補(bǔ)虧損,在這種情況下可以少交納所得稅,充分發(fā)揮折舊費(fèi)用的抵稅效應(yīng),相當(dāng)于企業(yè)享受了減稅的優(yōu)惠政策。企業(yè)在選擇折舊方法時(shí),如有與政策法規(guī)規(guī)定的不一致,企業(yè)應(yīng)在法律法規(guī)規(guī)定范圍內(nèi)調(diào)整,綜合分析影響折舊的各個(gè)因素,進(jìn)行納稅調(diào)整,并據(jù)此選擇合理有效的折舊方法。

企業(yè)財(cái)務(wù)狀況決定了折舊方法的選擇,運(yùn)用不同的方法對(duì)某一期間的財(cái)務(wù)運(yùn)作所產(chǎn)生的影響是不同的。總之,各種折舊方法都有自己的適用范圍,使用后的差異還是很大的,不同的折舊方法會(huì)給企業(yè)帶來不同的經(jīng)濟(jì)效果。所以企業(yè)在選擇的時(shí)候要充分考慮所得稅稅率的變化趨勢(shì)和、盈利情況和折舊年限的影響,綜合系統(tǒng)的分析,一切必須以公司的實(shí)際條件出發(fā)聯(lián)系市場(chǎng)變化,合理選擇折舊方法,切實(shí)做到采用的折舊方法服從于企業(yè)利益最大化的要求。

[1]賴可可.關(guān)于固定資產(chǎn)折舊方法的比較[J].現(xiàn)代企業(yè)教育,2010(6).

[2]王利利.固定資產(chǎn)折舊方法的選擇及對(duì)企業(yè)的影響[J].網(wǎng)絡(luò)財(cái)富,2008(7).

[3]財(cái)政部會(huì)計(jì)資格評(píng)價(jià)中心.初級(jí)會(huì)計(jì)實(shí)務(wù)[M].中國(guó)財(cái)政經(jīng)濟(jì)出版社,2011.

[4]程堅(jiān).也談固定資產(chǎn)折舊對(duì)企業(yè)所得稅的影響[J].會(huì)計(jì)之友,2007(05).

[5]郭紅艷.淺析固定資產(chǎn)折舊方法對(duì)企業(yè)所得稅的影響[J].會(huì)計(jì)之友,2006(20).

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

兒童故事畫報(bào)(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年7期)2015-08-11 15:03:12