變動(dòng)成本法與完全成本法的比較分析

2011-10-17 06:59:00丁冰杰

對外經(jīng)貿(mào) 2011年12期

丁冰杰

(遼寧省交通高等專科學(xué)校,遼寧沈陽110122)

變動(dòng)成本法是美國會(huì)計(jì)學(xué)家哈里斯于1936年提出的,但最初并未引起社會(huì)的重視,從20世紀(jì)中葉開始,隨著企業(yè)競爭的加劇,會(huì)計(jì)學(xué)界開始認(rèn)識(shí)到傳統(tǒng)的完全成本法提供的會(huì)計(jì)信息已經(jīng)不能夠完全滿足企業(yè)內(nèi)部管理的需要,必須重視并使用變動(dòng)成本法,它現(xiàn)在已成為企業(yè)進(jìn)行預(yù)測、決策、考核、分析和控制的重要手段。

一、變動(dòng)成本法的含義

變動(dòng)成本法是指在計(jì)算產(chǎn)品時(shí),以成本性態(tài)分析為前提條件,將直接材料、直接人工和變動(dòng)制造費(fèi)用作為產(chǎn)品成本的構(gòu)成內(nèi)容,而將固定生產(chǎn)成本作為期間成本,并按貢獻(xiàn)式損益確定程序計(jì)算損益的一種成本計(jì)算模式。而傳統(tǒng)財(cái)務(wù)會(huì)計(jì)中計(jì)算產(chǎn)品成本的方法稱為完全成本計(jì)算法。

二、變動(dòng)成本法與完全成本法的區(qū)別

由于變動(dòng)成本法與完全成本法對固定制造費(fèi)用的處理不同,導(dǎo)致二者存在下列差異:

(一)應(yīng)用的前提條件不同

變動(dòng)成本法應(yīng)用的前提是成本性態(tài)分析,首先要求把全部成本劃分為變動(dòng)成本和固定成本兩部分,尤其是要把具有混合成本性質(zhì)的制造費(fèi)用按生產(chǎn)量分解為變動(dòng)制造費(fèi)用和固定制造費(fèi)用。而完全成本法按經(jīng)濟(jì)用途將成本分為生產(chǎn)成本和非生產(chǎn)成本兩類。

(二)產(chǎn)品成本構(gòu)成內(nèi)容不同

表1 兩種計(jì)算法下的產(chǎn)品成本

變動(dòng)成本法下,產(chǎn)品成本只包括直接材料、直接人工和變動(dòng)制造費(fèi)用三個(gè)項(xiàng)目,固定制造費(fèi)用和非生產(chǎn)成本全部作為期間成本處理。而在完全成本法下,產(chǎn)品成本則包括全部生產(chǎn)成本,只有非生產(chǎn)成本才作為期間成本處理。

(三)存貨成本和銷貨成本的計(jì)算不同

完全成本法下不僅包括變動(dòng)制造費(fèi)用,還有固定制造費(fèi)用。本期發(fā)生的固定制造費(fèi)用需要在本期已銷的產(chǎn)品成本、庫存的產(chǎn)品成本和在產(chǎn)品成本之間進(jìn)行分配。

銷貨成本=期初存貨成本+本期發(fā)生的產(chǎn)品成本-期末存貨成本

變動(dòng)成本法下無論是庫存產(chǎn)成品還是已銷產(chǎn)品,其成本中只包括變動(dòng)性制造費(fèi)用,而固定制造費(fèi)用作為期間成本直接計(jì)入當(dāng)期損益。

銷貨成本=單位變動(dòng)生產(chǎn)成本×本期銷售量

所以變動(dòng)成本法下期末存貨的成本必然小于完全成本法下的期末存貨的成本。

(四)分期損益的計(jì)算不同

兩種成本計(jì)算法的區(qū)別不僅限于成本計(jì)算方面,而且營業(yè)利潤的計(jì)量程序也有區(qū)別。

1.完全成本法的損益確定程序

(1)銷售毛利=銷售收入-銷售成本

其中銷售成本=期初存貨成本+本期發(fā)生的生產(chǎn)成本-期末存貨成本

(2)息稅前利潤=銷售毛利-期間費(fèi)用

2.變動(dòng)成本法的損益確定程序

(1)邊際貢獻(xiàn)=銷售收入-變動(dòng)成本總額

(2)營業(yè)利潤=邊際貢獻(xiàn)-固定成本總額(固定制造費(fèi)用與固定銷售及管理費(fèi)用)

(五)服務(wù)的對象不同

完全成本法所反映的信息是為企業(yè)對外提供財(cái)務(wù)報(bào)表和納稅申報(bào)服務(wù),符合會(huì)計(jì)準(zhǔn)則和稅法的要求。而變動(dòng)成本法提供的會(huì)計(jì)信息,主要用于編制企業(yè)內(nèi)部的報(bào)表,不滿足對外報(bào)告的需要。

三、兩種成本方法計(jì)算損益的案例分析

分期損益是指某一特定的會(huì)計(jì)期間的營業(yè)利潤。由于變動(dòng)成本法與完全成本法對固定制造費(fèi)用的處理不同,因此,它們計(jì)算出來的損益有可能不同。

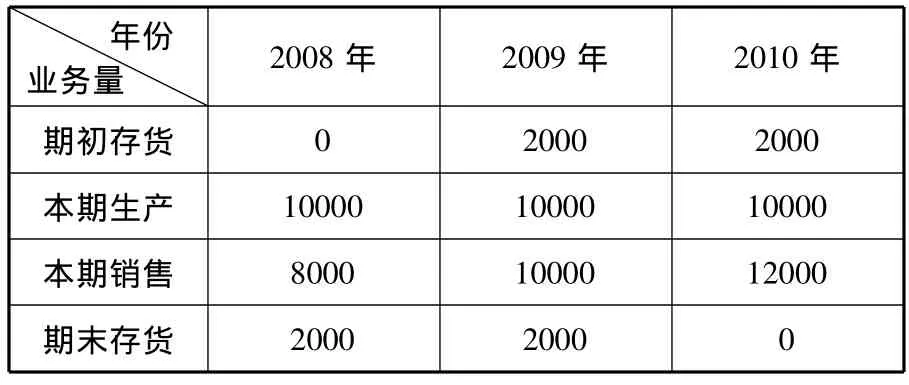

例題:假定某企業(yè)生產(chǎn)甲產(chǎn)品,2008年、2009年、2010年的業(yè)務(wù)量資料如表2所示,每件甲產(chǎn)品的售價(jià)為10元,直接材料每件2.5元,直接人工每件1.5元,變動(dòng)制造費(fèi)用為每件1元,假定固定制造費(fèi)用每月均為10000元,固定銷售及管理費(fèi)用每月均為5000元。

表2 2008年、2009年、2010年的業(yè)務(wù)量資料單位:件

要求:依據(jù)以上資料,分別采用兩種成本計(jì)算法計(jì)算各期損益,并編制利潤表。

案例分析:

變動(dòng)成本法下的單位生產(chǎn)成本=2.5+1.5+1=5元。

完全成本法下的單位生產(chǎn)成本=6元(5+10000/10000)。

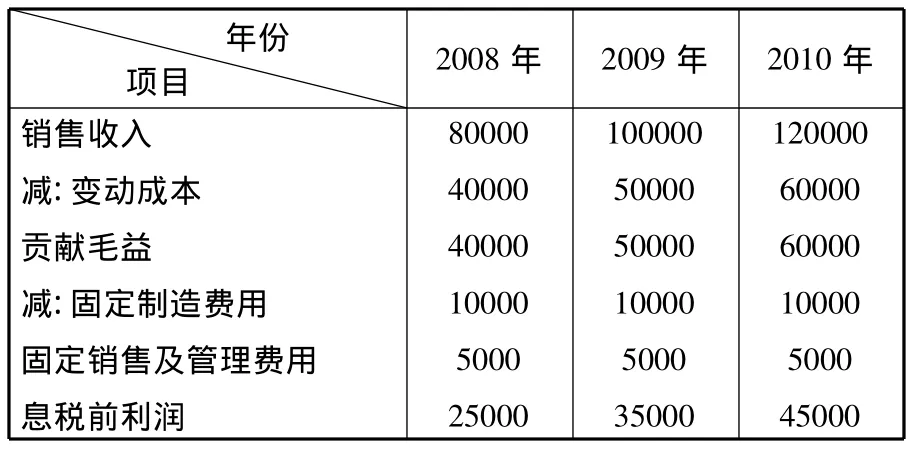

表3 變動(dòng)成本法下利潤表 單位:元

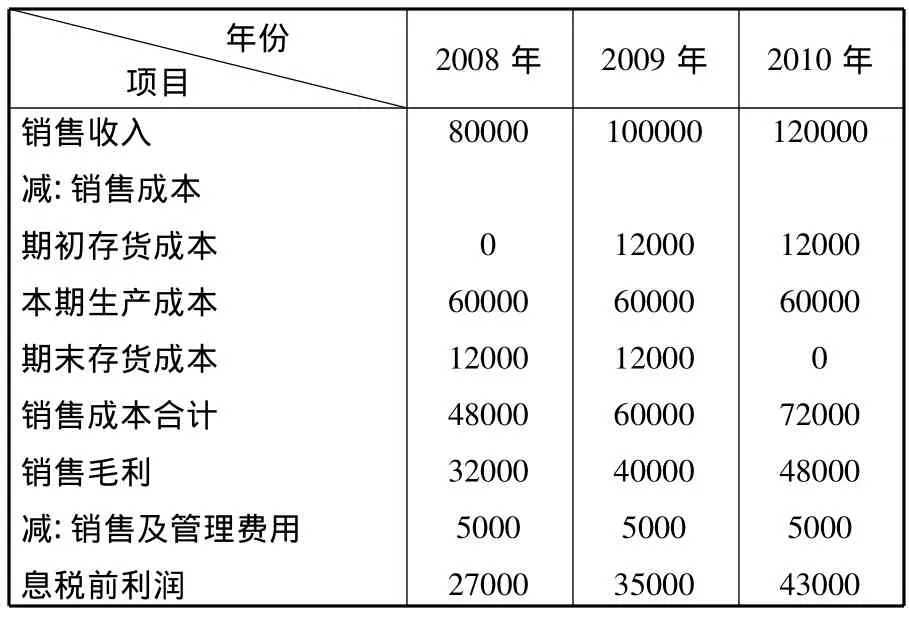

表4 完全成本法下利潤表 單位:元

由兩張利潤表可以得出如下結(jié)論:

1.2008年當(dāng)產(chǎn)量大于銷量時(shí),由于完全成本法下當(dāng)期的期末存貨負(fù)擔(dān)2000元(1×2000)固定制造費(fèi)用,而變動(dòng)成本法下固定制造費(fèi)用作為期間成本全部扣除。所以,完全成本法下的稅前利潤比變動(dòng)成本法下的稅前利潤多了2000元。

2.2009年當(dāng)產(chǎn)量等于銷量時(shí),變動(dòng)成本法下,固定制造費(fèi)用作為期間費(fèi)用全額扣除;完全成本法下,由于產(chǎn)銷平衡,固定制造費(fèi)用由當(dāng)期已銷產(chǎn)品全額分擔(dān),即固定制造費(fèi)用全額扣除。所以兩種方法計(jì)算得出的利潤相等。

3.2010年當(dāng)產(chǎn)量小于銷量時(shí),變動(dòng)成本法下,表明當(dāng)期生產(chǎn)的產(chǎn)品在當(dāng)期售完,上期結(jié)余的2000件也在本期售完;采用完全成本法時(shí),期初就會(huì)釋放固定制造費(fèi)用2000元,從而增加了本期的成本總額,相應(yīng)就降低了本期利潤。所以,完全成本法下的利潤小于變動(dòng)成本法下的利潤。

4.從較長時(shí)期看,如果各期的產(chǎn)銷量時(shí)多時(shí)少,各期產(chǎn)銷量的差額相抵后又能保持基本穩(wěn)定,則兩種方法計(jì)算出的各期營業(yè)利潤額是無差異的。因此,在產(chǎn)量相等,銷量不相等的情況下,可以得出如下的驗(yàn)證公式:

兩種方法的利潤差額=完全成本法下的利潤-變動(dòng)成本法下的利潤

=期末存貨吸收的固定性制造費(fèi)用-期初存貨釋放的固定性制造費(fèi)用

=期末存貨數(shù)*期末存貨單位固定制造費(fèi)用-期初存貨數(shù)*期初存貨單位固定制造費(fèi)用

以上例中的2010年為例,直接利用公式兩種方法下的利潤差額=0-2000×1=-2000元,而實(shí)際上2010年的利潤差額也是-2000元(43000-45000)。

總之,變動(dòng)成本法與完全成本法在理論及實(shí)務(wù)中是存在差異的。實(shí)務(wù)中筆者傾向于將兩種方法結(jié)合應(yīng)用,企業(yè)日常核算建立在變動(dòng)成本法的基礎(chǔ)之上,以滿足企業(yè)內(nèi)部經(jīng)營管理的需要,期末對需要按完全成本法反映的有關(guān)項(xiàng)目進(jìn)行調(diào)整,以滿足對外報(bào)告的需要。

[1]張一貞.管理會(huì)計(jì)[M].上海財(cái)經(jīng)大學(xué)出版社,2008.

[2]于樹彬,王忠民.管理會(huì)計(jì)[M].東北財(cái)經(jīng)大學(xué)出版社,2008.

[3]喬麗.關(guān)于變動(dòng)成本法與完全成本法區(qū)別的考慮[J].今日科苑,2010(18).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

世界制造技術(shù)與裝備市場(2010年6期)2010-04-14 06:23:15