中美大豆期貨市場價格發現功能比較研究

2011-10-22 08:28:26邵永同

天津商業大學學報 2011年4期

關鍵詞:大豆

邵永同

(天津商業大學經濟學院,天津300134)

現代期貨市場經過多年的發展之后,正不斷走向成熟和完善。期貨市場以其獨特的交易制度和運行機制而具有了區別于現貨市場的一系列特點和功能,其中價格發現功能就是非常重要的一種。期貨市場的價格發現功能是指在期貨市場通過高效、競爭的交易規則,形成具有真實性、預期性、連續性期貨價格的過程。在期貨市場形成的價格,不論是對期貨市場的參與者還是對現貨市場的生產者和經營者都具有重要的參考意義和應用價值。

大豆期貨是美國期貨市場最重要的交易品種之一,在世界大豆期貨市場中也具有舉足輕重的地位,美國大豆期貨價格是國際大豆現貨貿易價格的基準價格。中國期貨市場起步較晚,在最初成立的一段時間內,發展較為緩慢。同時,大豆期貨是中國期貨市場上市較早,運作相對成功的一個品種,那么經過十幾年的不斷探索,中國大豆期貨市場的發展狀況到底如何,在實際運行中有沒有起到價格發現的作用,與美國大豆期貨市場相比,中國大豆期貨市場價格發現功能發揮的程度如何,制約中國大豆期貨市場發展的主要因素有哪些?本文試圖通過對中美大豆期貨市場價格發現功能的比較研究來對上述問題作出初步的回答,以期為有關部門評價中國大豆期貨市場價格發現功能的發揮程度及其對大豆現貨市場價格的影響提供較為客觀的判斷依據,也為中國大豆期貨市場進一步發展和政策制定提供必要的理論支撐。

1 文獻回顧與簡要述評

期貨市場為商品交易的雙方提供了一個匯集商品供需因素和其他市場信息的集中場所,交易者根據各方面信息來判斷和發現遠期現貨價格。國內外對期貨市場價格發現功能已進行了一些有益的探索。國外的研究文獻主要有:Bigman,Goldfarb and Schechtman[1]基于傳統的 OLS分析方法,利用美國芝加哥期貨交易所的小麥、玉米和大豆三個品種的日現貨價格時間序列對近交割日一個固定時間段的期貨價格時間序列進行回歸,分析CBOT這三個品種期貨市場價格發現功能。Garbade and Silber[2],提出了一個后來被人們稱之為GS模型的方法來研究期貨價格對現貨價格的引導關系。Lai 和 Lai[3]、Fortenbery 和 Zapata[4]、Haigh[5]等也都采用不同的品種和時間價格數據,借助協整分析方法對期貨價格與現貨價格之間的相互關系進行了實證檢驗,研究發現大多數期貨品種的期貨價格與現貨價格之間存在協整關系,但也有一些品種的期貨價格與現貨價格之間不存在顯著的協整關系。

國內對期貨市場價格發現功能也作了較多的理論與實證研究,主要的研究成果有:康敏[6]運用了相關系數法、協整檢驗、格蘭杰因果檢驗和Garbade-Silber(G-S)模型,基于大豆、小麥、豆粕和天然橡膠等樣本品種對我國大豆期貨市場的價格發現功能作了實證研究,結果表明,我國大豆、豆粕和天然橡膠期貨市場的價格發現功能發揮較好,而相比較而言,小麥期貨市場的價格發現功能稍微弱一些。王駿、張宗成[7]采用了VAR模型、協整檢驗、ECM、Granger因果檢驗、方差分解、脈沖響應函數等方法,定量地刻畫出期貨市場在價格發現中作用的大小,研究結果表明,黃豆和硬麥期貨價格與其現貨價格都存在相互引導關系,而且兩種價格之間也存在長期均衡關系,對黃豆期貨來說,期貨市場在價格發現功能中起到主導作用,但對硬麥期貨來說,現貨市場在價格發現功能中起主導作用。李曄[8]運用相關性分析、協整檢驗和Granger因果檢驗對鄭州白糖期貨市場的期貨價格、現貨價格以及NYBOT期貨市場的期貨價格進行了實證檢驗,檢驗結果表明鄭州白糖市場的期貨運行是有效的,價格發現功能發揮良好,能夠對現貨市場價格起到引導作用,而現貨價格對期貨價格不存在引導作用。

上述國內外的研究文獻對期貨市場價格發現功能的理論研究和實證檢驗作出了重要的貢獻。而把中美這兩個較大的期貨市場結合起來對其進行研究的文獻還較為欠缺,因此,本文著重采用先進的計量方法對中美兩國大豆期貨市場價格發現功能發揮情況作實證研究并進行比較分析,以期能客觀評價中美兩國大豆期貨市場的價格發現功能發揮狀況,并找出制約中國大豆期貨市場價格發現功能發揮的主要因素,從而給出有針對性的政策建議。

2 研究方法和數據

2.1 研究方法

2.1.1 Johansen 協整檢驗

向量自回歸模型通過把系統中每一個內生變量作為系統中全部內生變量的滯后值的函數來構建,它常被用來預測相互關聯的時間序列變量以及考察隨機擾動對變量系統的動態影響。對一個p階的VAR模型,Johansen協整檢驗表達式可表示為:

Johansen協整檢驗可以反映兩個變量序列之間的長期均衡關系。

2.1.2 誤差修正模型(ECM)

誤差修正模型能夠把解釋變量的長期作用和短期作用分離開來,這樣既可反映變量之間的長期均衡關系,也可反映變量之間的短期調整關系,而且可以反映出變量之間長期作用的動態均衡機制。誤差修正模型的基本表達式為:

式(2)中,α通常也被稱為調整系數,表示在t-1期 yt-1和 s0+s1xt-1之間偏差的調整速度。

2.1.3 Granger因果檢驗

Granger因果關系檢驗實質上是檢驗一個變量的滯后變量是否可以引入到另一個變量方程中,如果受到這個引入的滯后變量的影響,則認為它們之間具有Granger因果關系。Granger因果檢驗可表示為:

式(3)和式(4)中,Yt和Xt分別表示兩個時間序列變量,εs,t和 εf,t分別為白噪聲,且假定為不相關。

2.1.4 脈沖響應函數

脈沖響應函數是用來刻畫在隨機擾動項上加上一次性的一個標準差新信息的沖擊,對內生變量的當前值和未來值所產生的影響。考慮一個VAR(p)的模型:

式(5)中,Yt是一個k維內生變量向量,εt是方差為Ω的擾動向量,Yt的VMA(∞)函數形式可用下式表示:

令 Ψq=(Ψq,ij),q=1,2,3,…,則 Yt的第 i個變量Yit可以表示成:

式(7)中,k為變量的個數。

2.1.5 方差分解分析

考察VAR模型時,還可以采用方差分解的方法研究模型的動態特征。由于{εjt}無序列相關,故其方差為:

此處假定了擾動項向量的協方差矩陣Ω為對角矩陣。從而有Yit的方差rii(0)是上述方差的k項的簡單和,即:

Yit的方差rii(0)可以被分解成k種不相關的影響。

2.2 數據處理

由于每個期貨合約的具有不連續的特點。并且,同一交易日同時存在多個不同月份期貨合約進行交易。為了克服大豆期貨合約的這種不連續性,必須對期貨日收盤價數據進行適當的處理。采用的方法是選取大豆期貨各個合約月份到期日之前的兩個月的期貨合約收盤價為代表,如選取3月份合約的1、2月份收盤價數據,選取5月份合約的3、4月份日收盤價數據,依此類推,形成了一個完整的大豆期貨日收盤價數據。由于本文重在分析中美兩國各自大豆期貨和現貨價格之間的關系,因而在數據配對上采用了以下的處理方法:無論中國還是美國,由于節假日和一些特殊事件的發生,都會存在期貨市場和現貨市場不同時有交易價格發布的情況,為保證數據樣本量的一致性,對只有現貨報價而無期貨報價或只有期貨報價而無現貨報價情況下的數據進行了剔除,而由于中美兩國節假日的不一致導致的兩國之間的期現貨價格不配對數據,則不作調整。另外,本文沒有對中美兩國之間的期貨價格和現貨價格作量綱一致化處理。①本文數據的時間跨度為:2005年9月30日至2008年6月30日,共得到中國大豆期現貨價格配對數據665個,美國大豆期現貨價格配對數據666個。美國大豆的期貨和現貨價格數據分別來源于芝加哥期貨交易所大豆合約日收盤價和芝加哥港現貨日報價,中國大豆的期貨和現貨價格數據分別來源于大連商品交易所大豆合約日收盤價和東北大豆主產區的大豆每日現貨平均報價。

3 實證研究結果

3.1 平穩性檢驗

首先利用ADF檢驗對期貨價格和現貨價格序列的平穩性進行檢驗,結果見表1。由表1可知,中美兩國大豆期貨價格和現貨價格序列均為非平穩序列,但對其進行一階差分處理之后,ADF檢驗在1%的顯著性水平下都顯示出平穩性,即它們的一階差分都是平穩的,都服從I(1)過程。

表1 中美大豆期貨、現貨價格平穩性檢驗

3.2 Johansen 協整檢驗

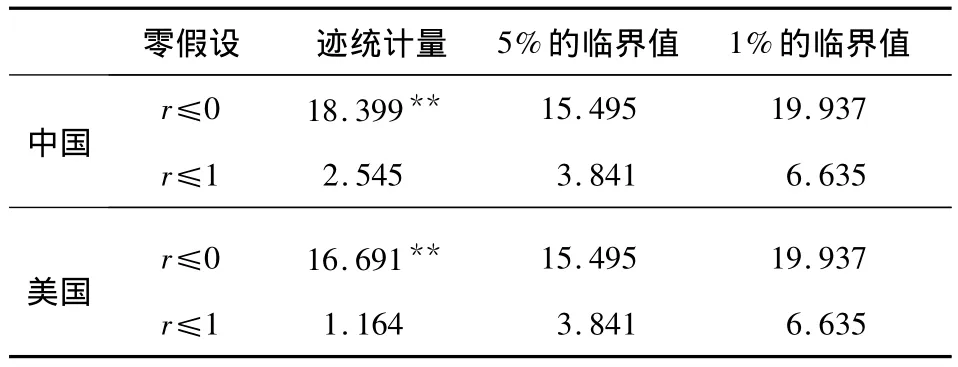

由平穩性檢驗可知,中美大豆期貨和現貨價格序列都服從I(1)過程,因此可以用Johansen協整檢驗對中美兩國大豆期貨和現貨價格序列之間的協整關系進行考察。檢驗結果見表2。

表2 中美大豆期貨與現貨價格協整檢驗結果

從表2可以看出,在5%的顯著性水平下中美兩國各自大豆期貨和現貨價格之間均存在明顯的協整關系,即兩國大豆期貨價格和現貨價格之間從長期來看都存在著共同的變動趨勢。該結論表明,雖然中美兩國期貨價格和現貨價格序列是非平穩的,短期內兩國各自大豆期貨價格和現貨價格之間可能出現偏離,但從長期來看,它們之間保持著明顯的均衡關系。

3.3 誤差修正模型

表3給出了中美兩國各自大豆期貨和現貨價格序列的誤差修正模型估計結果。由表3可以看出,中國大豆期貨價格和現貨價格的誤差修正項系數均在5%的顯著性水平下統計顯著,表明當系統偏離均衡狀態時,下一期的期貨價格和現貨價格都能在短期內進行調整,以逐步恢復到均衡狀態。但從調整的方向來看,現貨價格的修正系數為正,期貨價格的修正系數為負,表明現貨價格具有正向的調整作用,而期貨價格具有負向的調整作用。再從現貨價格和期貨價格調整系數的絕對值來看,期貨價格為0.032,大于現貨價格的0.016,說明在偏離均衡狀態時,期貨價格的調整速度要快于現貨價格的調整速度。

由表3也可以看出,在5%的顯著性水平下,美國大豆期貨價格的誤差修正項系數統計顯著,而現貨價格的誤差修正項系數不顯著,這說明當系統偏離均衡狀態時,美國大豆下一期的期貨價格能夠在短期內作出調整,對系統的非均衡狀態進行修復,而現貨價格短期內不能作出調整來恢復系統的非均衡狀態。

表3 中美大豆期、現貨價格誤差修正模型估計結果

3.4 Granger因果檢驗

表4 中美大豆期貨、現貨價格Granger因果檢驗結果

表4給出了中美兩國各自大豆期貨與現貨價格之間的相互引導關系Granger檢驗結果。從中可以看出,中國大豆期貨價格與現貨價格之間在5%的顯著性水平下存在著明顯的雙向引導關系,而對美國來說,大豆期貨價格在1%的顯著性水平下對現貨價格存在Granger引導關系,而現貨價格在5%的顯著性水平下對期貨價格存在Granger引導關系。

3.5 脈沖響應函數分析

圖1和圖2給出了中國大豆現貨價格和期貨價格序列對一個標準差新信息的脈沖響應結果。由圖1可知,中國大豆現貨價格受到其自身的一個標準差新信息沖擊后,立即作出了反應,價格增長0.62%,到第3期上升到0.85%,從第5期開始有所下降但一直維持在0.83%左右的水平上。中國大豆現貨價格序列受到來自期貨價格的一個標準差信息的沖擊后,當期反應微弱,只有0.11%的水平,此后則出現了逐步上升的趨勢,到第10期則達到了0.47%的水平。再從圖2來看,中國大豆期貨價格受到其自身一個標準差新信息的沖擊后,當期就有一個較強的反應,價格增加了1.05%,到第2期快速下降到了0.95%的水平,隨后出現了一個逐步下降的趨勢。中國大豆現貨價格對期貨價格的一個標準差新信息的沖擊,當期沒有反應,而后呈現出一個緩慢上升的趨勢,到第10期時,達到0.40%的水平。

圖1 lnDSYS對一個標準差新信息的脈沖響應

圖2 lnDSYF對一個標準差新信息的脈沖響應

圖3 lnCSYS對一個標準差新信息的脈沖響應

圖4 lnCSYF對一個標準差新信息的脈沖響應

圖3和圖4分別給出了美國大豆現貨價格和期貨價格序列對一個標準差新信息的脈沖響應結果。從圖3可以看出,美國大豆現貨價格受到其自身的一個標準差新信息沖擊后,當期的反應明顯,價格增加約0.70%,到第2期則立刻下降到0.41%的水平,此后直到第10期都一直保持著該水平。美國大豆現貨價格序列受到來自期貨價格的一個標準差信息的沖擊后,第1期就達到了1.54%的反應水平,到第2期又小幅上升到1.60%的水平,在第3期有所下降,大約為0.16%,并直到第10期都維持在該水平上。再從圖4來看,美國大豆期貨價格受到其自身一個標準差新信息的沖擊后,當期的反應水平也較高,價格增加了1.60%左右,然后雖有所下降,但則一直都保持著1.55%左右的水平。而美國大豆期貨價格受到來自現貨價格的一個標準差新信息沖擊后,第1期沒有作出反應,此后呈緩慢上升的趨勢,直至第10期僅達0.24%的水平。

3.6 方差分解分析

表5給出了中美大豆現貨價格和期貨價格的方差分解結果。從表5可以看出,中國大豆現貨價格隨著滯后期的增加,其長期作用部分的方差中來自現貨市場自身價格變動的影響逐漸減小,相對方差貢獻率從滯后1期的96.875%逐漸降低到第20期的76.948% ,②而總方差中來自期貨市場價格變動的影響逐漸增大,由滯后1期的3.125%逐漸上升到第20期的23.052%。對中國大豆期貨價格來說,情況與現貨市場比較類似,中國大豆期貨價格長期作用部分的方差受到來自期貨市場的影響要大于受到來自現貨市場的影響,受期貨市場影響的方差貢獻度由滯后1期的100%逐漸減少到第20期的90.917%,而受到來自現貨市場的影響逐漸增大,方差貢獻度滯后1期的0上升到第20期的9.083%,這表明中國大豆現貨價格和期貨價格的變動主要受其自身價格的影響,受其對應的另一個市場價格變動的影響都較小。平均來看,來自現貨市場的方差貢獻度為43.02%,而來自期貨市場的方差貢獻度為56.98%,因此,長期來看,中國大豆期貨市場對大豆價格的影響要稍大于現貨市場,期貨市場在中國大豆價格發現中占主導地位。

表5 中美大豆期貨、現貨價格序列方差分解結果

從表5也可看出,滯后1期時,美國大豆現貨市場部分的影響對總方差的貢獻度為16.842%,隨著滯后期的增加,來自現貨市場部分的影響逐漸減小,到第20期時,方差貢獻度為8.678%。美國大豆期貨市場部分的影響在滯后1期時,方差貢獻度為83.158%,隨后逐漸增加,至滯后20期時達到91.322%。再從美國大豆期貨價格變動長期作用部分的方差來看,滯后1期時,現貨市場的影響為0,全部來自于期貨市場的影響,但隨著滯后期的增加,總方差中來自現貨市場的影響緩慢上升,到第20期時為0.987%,而來自期貨市場的影響則小幅下降,滯后20期時方差貢獻度下降到99.013%。這表明,美國大豆現貨價格和期貨價格的變動都主要受期貨市場的影響,而來自現貨市場的影響較小。平均來看,來自期貨市場的方差貢獻度為95.17%,而來自現貨市場的方差貢獻度為4.83%。

4 比較分析

中美大豆期貨市場價格發現功能在某些特征上有一定的相似之處,但兩者的差異也很明顯。

首先,從大豆期現貨價格時間序列數據的平穩性特征和兩者的長期均衡關系來看,中美兩國大豆期貨和現貨價格時間序列的數據具有共同的特征,即均為一階單整數據,服從I(1)過程。中美兩國各自大豆期貨和現貨價格之間具有協整關系,說明兩國大豆期貨價格和現貨價格之間存在著長期共同趨勢。

其次,當長期共同趨勢發生偏離時,兩者的短期動態調整作用具有明顯的差異。中國大豆期貨價格和現貨價格對趨勢的偏離狀態都能在短期內作出調整,以使其逐步恢復到長期的均衡狀態。而美國主要是期貨價格對偏離狀態進行短期調整。本文認為,這一結果較好地反映了中國和美國大豆期貨市場和現貨市場發展的客觀情況上存在的差異。就中國大豆期貨市場和現貨市場來看,中國大豆生產與經營企業對大豆期貨市場的參與度還不高,在很大程度上還是對大豆期貨價格和信息的間接利用。[4]因此,現貨市場的短期價格調整具有一定的影響,比較而言,美國大豆期貨市場和現貨市場之間的關系以及兩者在發展程度上與中國區別較大。一方面,美國大豆現貨價格由期貨價格和基差組成,即現貨價格=期貨價格+基差,其中期貨價格起主要作用,而基差的變動相對于期貨價格的變動來說較為穩定,因此,當長期趨勢發生偏離時,期貨價格的短期調整可以促進其向均衡狀態恢復。另一方面,美國大豆期貨市場參與度較高,交易活躍期貨價格在趨勢發生偏離時能產生較大的影響力。

再次,Granger因果關系表明,中美兩國大豆期貨和現貨價格之間皆表現出明顯的雙向因果關系。這是因為現代通信技術和網絡技術的飛速發展,使期貨交易者對現貨市場的了解和現貨生產、經營者對期貨市場信息的了解變得十分便利,由于期貨和現貨市場之間信息共享渠道的形成,使得期貨價格和現貨價格之間的因果關系增強。

最后,從脈沖響應函數和方差分解的結果來看,中美兩國大豆期貨市場價格發現功能存在著明顯的差異,美國大豆期貨市場的價格發現功能要明顯好于中國。

從脈沖響應的實證結果來看,中國大豆期貨市場對期貨價格和現貨價格的沖擊要大于現貨市場,平均差值分別0.15%,③說明期貨市場對中國大豆期貨價格和現貨價格具有了一定的影響;美國大豆期貨市場對期貨價格和現貨價格的沖擊也要遠遠大于現貨市場,平均差值分別2.57%,顯示出美國期貨市場在大豆價格中的較強影響力。表明美國大豆期貨市場具有更好的價格發現功能。從方差分解的實證結果來看,中國和美國大豆期貨和現貨市場占大豆期貨價格和現貨價格長期作用部分的方差的貢獻率也有較大的差距。中國的平均貢獻率分別為56.98%和43.02%,說明中國大豆期貨市場在價格發現中占主導地位,具有了一定的價格發現功能,但兩者的差值僅為13.96%;美國的平均貢獻率分別為95.17%和4.83%,說明美國大豆期貨市場在價格發現中占絕對支配地位,價格發現功能較好,兩者的差值高達90.34%。比較來看,美國大豆期貨市場的價格發現功能要明顯好于中國。

5 結論及政策建議

雖然中國大豆期貨市場近年來得到了較快的發展,期貨市場的價格發現功能有了一定程度的發揮,但與大豆期貨市場發展較為成熟和完善的美國相比,從總體上來看,中國大豆期貨市場價格發現功能要落后于美國。本文認為,形成這一差距的制約因素主要有三個方面:

首先,要加快法律法規體系的建設,改變有關政府部門對期貨市場直接的行政管理方式。中國大豆期貨市場的相關管理部門在研究和制定調控政策時,要避免過多地強調政府的直接調控和行政干預。過多的行政直接干預,難以給市場產生真實的價格信號。因此,政府的相關管理部門應在依法保護好投資者的合法權益的前提下,著力發揮經濟杠桿和經濟政策的間接作用。

其次,要加強大豆現貨市場的基礎設施建設,進一步完善中國大豆現貨市場體系。一方面要加強大豆現貨市場流通條件的改善,提高大豆現貨市場流通效率,降低流通成本。另一方面要努力加快大豆現貨市場信息化建設的進程,使大豆現貨市場和期貨市場的相關信息能夠及時地傳遞給市場參與主體,消除信息缺乏的障礙。

最后,要完善大豆期貨市場參與者結構。鑒于我國農業生產的客觀實際情況,要讓大量分散經營的農戶直接參與到大豆期貨市場中,不僅成本高,而且也缺乏效率。因此,成立農業合作組織,讓分散經營的農戶通過這個組織集中參與期貨市場,可以在很大程度上節約交易費用,極大地調動農戶參與期貨市場的積極性。

注 釋:

① 本文研究的重點是中美兩國大豆期貨市場上各自期貨價格和現貨價格之間關系的比較,所以只要保證兩國自身的期貨價格和現貨價格的量綱一致則可。

② 經過對方差分解的結果觀察發現,當滯后期到達20期時,中美大豆期貨市場和現貨市場信息份額逐漸穩定,所以我們取第20期作為最大滯后期進行分析。

③ 兩者平均差值的計算方法為:觀測期內期貨價格和現貨價格受期貨市場的一個標準差新信息的沖擊反應水平的均值減去觀測期內期貨價格和現貨價格受現貨市場的一個標準差新信息的沖擊反應水平的均值。美國的平均差值的計算方法與此相同。

[1]Bigman D,Goldfarb D,Schechtman E.Futures Markets Efficiency and the Time Content of the Information Sets[J].The Journal of Futures Markets,1983(3):321 -334.

[2]Garbade K D,Silber W L.Price Movement and Price Discovery in the Futures and Cash Markets[J].Review of Economics and Statistics,1983,65:289 -297.

[3]Lai K S,Lai M.A Cointegration Test For Market Efficiency[J].The Journal of Futures Markets,1991,11(5):567 -575.

[4]Fortenbery T R,Zapata H O.An Evaluation of Price Linkages Between Futures and Cash Markets for Cheddar Cheese[J].The Journal of Futures Markets,1997,17(3):279 -301.

[5]Haigh M S.Cointegration,Unbiased Expectations,and Forecasting in the BIFFEX Freight Futures Market[J].The Journal of Futures Markets,2000,20(6):545 -571.

[6]康敏.中國農產品期貨市場功能與現貨市場關系研究[D].北京:中國農業大學,2005.

[7]王駿,張宗成.基于VAR模型的中國農產品期貨價格發現的研究[J].管理學報,2005(6):680-753.

[8]李曄.白糖期貨市場價格發現功能的實證分析[J].貴州財經學院學報,2007(5):108 -110.

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12