票據(jù)貼現(xiàn)利率參照Shibor定價(jià)的可行性研究——以廣西北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率為樣本分析

2011-10-22 08:28:28王來(lái)華

天津商業(yè)大學(xué)學(xué)報(bào) 2011年4期

王來(lái)華

(中國(guó)人民銀行北海市中心支行,廣西北海536000)

1 研究背景

自2007年上海銀行間同業(yè)拆放利率(Shibor)正式運(yùn)行以來(lái),有部分商業(yè)銀行票據(jù)貼現(xiàn)利率定價(jià)實(shí)行以Shibor為基準(zhǔn),在票據(jù)市場(chǎng)發(fā)展的繁榮階段,曾多次出現(xiàn)票據(jù)貼現(xiàn)利率與再貼現(xiàn)利率相背離的情況。①隨著Shibor建設(shè)完善及其應(yīng)用范圍的不斷擴(kuò)大,商業(yè)銀行票據(jù)貼現(xiàn)利率參照Shibor定價(jià)需要的技術(shù)條件、專業(yè)人員等有關(guān)軟硬件基本具備。實(shí)踐中,指導(dǎo)票據(jù)貼現(xiàn)利率定價(jià)的法定基準(zhǔn)利率逐漸被市場(chǎng)利率所取代。在理論上,不少實(shí)務(wù)工作者對(duì)票據(jù)貼現(xiàn)利率與Shibor的關(guān)聯(lián)性開展了定量和定性分析,一致認(rèn)為票據(jù)貼現(xiàn)利率與Shibor3M之間的相關(guān)性較高。如李豪明等人實(shí)證分析顯示:2007年廣州地區(qū)銀行業(yè)金融機(jī)構(gòu)貼現(xiàn)利率與Shibor3M之間高度相關(guān);[1]易揚(yáng)實(shí)證分析發(fā)現(xiàn):Shibor3M與票據(jù)信用風(fēng)險(xiǎn)狀況是票據(jù)貼現(xiàn)利率的決定因素;[2]吳壯明等人研究表明梧州市某商業(yè)銀行2007—2008年9月的票據(jù)貼現(xiàn)利率和Shibor3M存在明顯的相關(guān)性,而與再貼現(xiàn)利率之間的因果關(guān)系不明確。[3]

穩(wěn)步推進(jìn)利率市場(chǎng)化改革是我國(guó)“十二五規(guī)劃”中金融體制改革的重要內(nèi)容。[4]按照國(guó)際經(jīng)驗(yàn),利率市場(chǎng)化從整體上應(yīng)協(xié)調(diào)好破、立和創(chuàng)三個(gè)層面關(guān)系。有關(guān)研究表明,我國(guó)票據(jù)貼現(xiàn)利率已經(jīng)按照“先創(chuàng)—后立—再破”邏輯先后關(guān)系演進(jìn)。②由于貸款利率下限管制在當(dāng)前復(fù)雜的宏觀調(diào)控背景下具有重要價(jià)值,作為貸款范疇的票據(jù)貼現(xiàn)的利率目前是否具備市場(chǎng)化改革的時(shí)機(jī)、票據(jù)貼現(xiàn)利率與Shibor之間的相關(guān)性能否真正經(jīng)得起時(shí)間檢驗(yàn),有待于進(jìn)一步論證。

2 我國(guó)現(xiàn)行票據(jù)貼現(xiàn)利率形成機(jī)制存在問(wèn)題

2.1 再貼現(xiàn)業(yè)務(wù)逐漸退出市場(chǎng),再貼現(xiàn)利率作為貨幣政策工具應(yīng)有的功能弱化

我國(guó)實(shí)行票據(jù)貼現(xiàn)利率與再貼現(xiàn)利率掛鉤的政策,主要是想通過(guò)調(diào)整再貼現(xiàn)利率來(lái)引導(dǎo)銀行業(yè)金融機(jī)構(gòu)的信貸投放和資金運(yùn)用,從而達(dá)到調(diào)節(jié)貨幣供應(yīng)量、實(shí)現(xiàn)貨幣政策目標(biāo)、有效進(jìn)行宏觀調(diào)控的目的。然而近年來(lái),再貼現(xiàn)已經(jīng)不是銀行業(yè)金融機(jī)構(gòu)的主要資金來(lái)源,再貼現(xiàn)業(yè)務(wù)逐漸淡出市場(chǎng)。據(jù)統(tǒng)計(jì),2010年我國(guó)累計(jì)再貼現(xiàn)1 712億元,僅占累計(jì)貼現(xiàn)的0.66%。③從1994—2010年我國(guó)票據(jù)交易情況對(duì)比分析,自2002年開始,再貼現(xiàn)業(yè)務(wù)占貼現(xiàn)的比重已經(jīng)跌入歷史低點(diǎn),再貼現(xiàn)發(fā)生額幾乎不達(dá)貼現(xiàn)發(fā)生額的一成(參見(jiàn)圖1)。實(shí)質(zhì)上,再貼現(xiàn)利率政策對(duì)貼現(xiàn)業(yè)務(wù)的調(diào)控作用已經(jīng)微乎其微。

圖1 1994—2010年我國(guó)票據(jù)交易情況

2.2 再貼現(xiàn)利率政策調(diào)整滯后并且逐漸與市場(chǎng)脫節(jié)

近幾年來(lái)我國(guó)經(jīng)濟(jì)金融形勢(shì)發(fā)生了極大變化,2000—2010年我國(guó)票據(jù)市場(chǎng)快速發(fā)展,銀行業(yè)金融機(jī)構(gòu)辦理的票據(jù)貼現(xiàn)量由6 447億元增加到260 000億元,增長(zhǎng)40.33倍③;而這十年期間票據(jù)貼現(xiàn)利率下限即再貼現(xiàn)利率僅調(diào)整6次,調(diào)整頻率遠(yuǎn)遠(yuǎn)未及市場(chǎng)發(fā)展變化節(jié)奏,再貼現(xiàn)利率政策滯后于市場(chǎng)發(fā)展。

另一方面,再貼現(xiàn)利率也未能充分反映銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率的市場(chǎng)走勢(shì),已基本失去指導(dǎo)定價(jià)的功能。以廣西北海市銀行業(yè)金融機(jī)構(gòu)2007—2011年1月中有票據(jù)貼現(xiàn)業(yè)務(wù)發(fā)生的116個(gè)交易日的票據(jù)貼現(xiàn)利率為例進(jìn)行分析,雖然累計(jì)票據(jù)貼現(xiàn)業(yè)務(wù)量?jī)H有413筆,票據(jù)貼現(xiàn)利率卻變化頻繁(參見(jiàn)圖2);而且票據(jù)貼現(xiàn)利率與再貼現(xiàn)利率的差距有放大趨勢(shì),尤其在2011年1月表現(xiàn)明顯,票據(jù)貼現(xiàn)平均利率6.61%,高出同期再貼現(xiàn)利率4.36個(gè)百分點(diǎn),其中最高利率達(dá)7.8%,高出同期再貼現(xiàn)利率5.55個(gè)百分點(diǎn)(參見(jiàn)表1)。

表1 2007—2011年北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)平均利率及其與再貼現(xiàn)利率的差額統(tǒng)計(jì)表 %

從以上分析初步判斷,再貼現(xiàn)利率政策已不太適應(yīng)票據(jù)市場(chǎng)的發(fā)展,現(xiàn)行票據(jù)貼現(xiàn)利率形成機(jī)制亟待改革。

3 票據(jù)貼現(xiàn)利率參照Shibor定價(jià)的可行性分析

3.1 票據(jù)貼現(xiàn)利率與Shibor走勢(shì)對(duì)比分析

通過(guò)對(duì)比分析2007—2011年1月北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率與同期3個(gè)月和6個(gè)月的Shibor(簡(jiǎn)稱 Shibor3M、Shibor6M,下同)數(shù)據(jù),結(jié)果顯示:2007—2011年1月北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率走勢(shì)與同期Shibor3M和Shibor6M走勢(shì)基本相似(參見(jiàn)圖3)。從不同年份來(lái)看,不同時(shí)期的票據(jù)貼現(xiàn)利率與不同期限的Shibor趨近,如2007—2009年Shibor6M與北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)平均利率更為趨近,2010—2011年Shibor3M與北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)平均利率更為趨近(參見(jiàn)表2)。

表2 2007—2011年北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)平均利率與Shibor3M/6M的差額統(tǒng)計(jì)表

圖2 2007年1月—2011年1月再貼現(xiàn)利率與北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率走勢(shì)圖

圖3 2007年1月—2011年1月Shibor3M/6M與北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率走勢(shì)圖

3.2 票據(jù)貼現(xiàn)利率與Shibor之間的相關(guān)性檢驗(yàn)

為進(jìn)一步論證銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率參照Shibor定價(jià)的可行性,本文將對(duì)運(yùn)行四年以來(lái)的Shibor與銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率的相關(guān)性進(jìn)行檢驗(yàn),并求出與票據(jù)貼現(xiàn)利率關(guān)聯(lián)度較高的Shibor品種。選取北海市銀行業(yè)金融機(jī)構(gòu)2007—2010年貼現(xiàn)期限在3個(gè)月至6個(gè)月之間113筆票據(jù)貼現(xiàn)的利率(設(shè)為R)(注:2011年1月票據(jù)貼現(xiàn)僅有 3筆,不具備實(shí)證分析的條件),與同期Shibor3M、Shibor6M(分別設(shè)為Sh3M、Sh6M)進(jìn)行實(shí)證分析。檢驗(yàn)結(jié)果如表3。

表3 票據(jù)貼現(xiàn)利率與Shibor3M和Shibor6M的簡(jiǎn)單相關(guān)性檢驗(yàn)結(jié)果

從相關(guān)性檢驗(yàn)結(jié)果可以看出,2007—2010年北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率與Shibor6M的相關(guān)系數(shù)是0.740 8,與Shibor3M的相關(guān)系數(shù)是0.720 4,前者比后者高0.020 4個(gè)百分點(diǎn)。但從不同年份分析的結(jié)果來(lái)看,與票據(jù)貼現(xiàn)利率關(guān)聯(lián)度較高的Shibor品種有所不同,其中,2007年和2009年與北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率的相關(guān)系數(shù)較高的是 Shibor6M,分別為 0.749 2 和0.710 5;而2008年和2010年與北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率的相關(guān)系數(shù)較高的是Shibor3M,分別為0.710 1和0.945 6。

3.3 平穩(wěn)性檢驗(yàn)

從以上相關(guān)性分析得知,不同時(shí)期北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率與Shibor3M/6M的契合度有所不同。為防止偽回歸現(xiàn)象發(fā)生,必須進(jìn)一步檢驗(yàn)各個(gè)變量在2007—2010年時(shí)間序列的平穩(wěn)性。ADF單位根穩(wěn)定性檢驗(yàn)結(jié)果如表4所示。

表4 票據(jù)貼現(xiàn)利率與Shibor3M和Shibor6M的ADF單位根檢驗(yàn)結(jié)果

檢驗(yàn)結(jié)果表明,R、Sh3M和Sh6M三個(gè)原始序列在1%、5%和10%的顯著性水平上均不平穩(wěn),而進(jìn)行一階差分處理后則通過(guò)了平穩(wěn)性檢驗(yàn)。

3.4 Granger因果關(guān)系檢驗(yàn)

為進(jìn)一步判斷Shibor3M和Shibor6M與北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率之間是否存在因果關(guān)系,現(xiàn)分別進(jìn)行Granger因果關(guān)系檢驗(yàn)。

表5 票據(jù)貼現(xiàn)利率與Shibor3M和Shibor6M的Granger因果關(guān)系檢驗(yàn)

通過(guò)檢驗(yàn)可以看出,R不是Sh3M和Sh6M的原因的概率很大,分別達(dá)到0.285 4和0.662 9,因此,R不是Sh3M和Sh6M的原因的假設(shè)成立;而Sh3M和Sh6M不是R的原因的概率分別僅僅為0.000 9和 0.000 5,概率很小,因此,Sh3M 和 Sh6M是R的原因的假設(shè)成立。

3.5 回歸分析

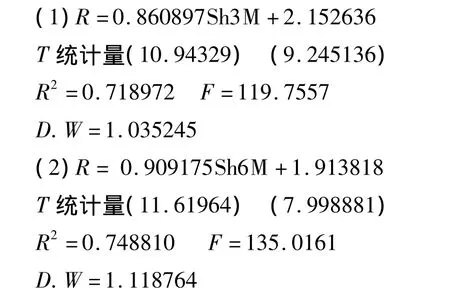

在以上檢驗(yàn)的基礎(chǔ)上,用最小二乘法建立Shibor3M和Shibor6M與票據(jù)貼現(xiàn)利率的線性回歸模型,對(duì)它們之間的線性回歸關(guān)系進(jìn)行分析,得出結(jié)果如下:

表6 線性回歸分析檢驗(yàn)結(jié)果

從以上檢驗(yàn)結(jié)果說(shuō)明,Sh3M和Sh6M為R的自變量,模型數(shù)據(jù)的擬合程度較高,Sh3M和Sh6M與R之間的線性回歸關(guān)系顯著。

4 結(jié)論與建議

4.1 結(jié) 論

(1)以Shibor替代再貼現(xiàn)利率作為票據(jù)貼現(xiàn)利率定價(jià)基準(zhǔn)更顯合理。對(duì)比分析發(fā)現(xiàn),2007—2010年北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率和Shibor3M/6M的差距小于票據(jù)貼現(xiàn)利率與再貼現(xiàn)利率的差距,Shibor3M和Shibor6M比再貼現(xiàn)利率更能反映票據(jù)貼現(xiàn)利率水平。實(shí)證分析說(shuō)明,Shibor3M和Shibor6M無(wú)論在期限上還是在所體現(xiàn)的資金價(jià)格上與票據(jù)貼現(xiàn)利率契合度均比較高。票據(jù)貼現(xiàn)利率參照Shibor定價(jià)符合市場(chǎng)發(fā)展趨勢(shì)。

(2)Shibor3M和Shibor6M與票據(jù)貼現(xiàn)利率的相關(guān)性基本持續(xù)穩(wěn)定。相關(guān)性檢驗(yàn)結(jié)果顯示,雖然不同年份的Shibor3M和Shibor6M與北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率的相關(guān)系數(shù)略有高低,但整體上兩者的相關(guān)性基本穩(wěn)定,并經(jīng)得起時(shí)間檢驗(yàn)。

(3)票據(jù)貼現(xiàn)利率參照Shibor3M和Shibor6M定價(jià)都具備可行性。實(shí)證分析表明,Shibor3M和Shibor6M與票據(jù)貼現(xiàn)利率之間的相關(guān)檢驗(yàn)都合格。Shibor3M和Shibor6M與北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率之間存在正相關(guān)關(guān)系,線性回歸關(guān)系顯著,Shibor3M和Shibor6M變化是北海市銀行業(yè)金融機(jī)構(gòu)票據(jù)貼現(xiàn)利率變化的Granger原因。因此,本文認(rèn)為,樣本票據(jù)貼現(xiàn)利率參照Shibor3M定價(jià)和參照Shibor6M定價(jià)都具備可行性。

4.2 建 議

(1)改革現(xiàn)行票據(jù)貼現(xiàn)利率定價(jià)政策,將票據(jù)貼現(xiàn)利率以Shibor為基準(zhǔn)的市場(chǎng)定價(jià)機(jī)制上升至法律層面。建議人民銀行修訂有關(guān)法規(guī)與政策,廢除票據(jù)貼現(xiàn)利率以再貼現(xiàn)利率為下限的規(guī)定,并為票據(jù)貼現(xiàn)利率與Shibor掛鉤提供有力的制度保障。

(2)對(duì)以Shibor為基準(zhǔn)定價(jià)的票據(jù)貼現(xiàn)利率進(jìn)行適當(dāng)管制。一方面,Shibor建設(shè)尚處于初級(jí)階段,價(jià)格形成機(jī)制不是十分完善。另外,由于我國(guó)尚處于經(jīng)濟(jì)結(jié)構(gòu)調(diào)整時(shí)期,為有效服務(wù)國(guó)家產(chǎn)業(yè)政策,還需要借助票據(jù)貼現(xiàn)利率這個(gè)工具輔助貨幣政策宏觀調(diào)控。建議在票據(jù)貼現(xiàn)利率以Shibor為基準(zhǔn)定價(jià)的初級(jí)階段,實(shí)行上下浮動(dòng)比例管制,以保障票據(jù)市場(chǎng)的穩(wěn)健發(fā)展。但隨著經(jīng)濟(jì)發(fā)展水平的提高以及Shibor價(jià)格形成機(jī)制的完善,也應(yīng)盡快完善以Shibor為基準(zhǔn)的票據(jù)貼現(xiàn)利率定價(jià)體系建設(shè),適時(shí)放開上下浮動(dòng)比例管制,最終充分實(shí)現(xiàn)票據(jù)貼現(xiàn)利率市場(chǎng)化。

(3)票據(jù)貼現(xiàn)利率定價(jià)時(shí)允許選擇與不同期限的Shibor掛鉤。票據(jù)貼現(xiàn)利率市場(chǎng)化后,銀行業(yè)金融機(jī)構(gòu)辦理票據(jù)貼現(xiàn)時(shí)的利率可以采用相應(yīng)檔次SHIBOR+XBPS的方式進(jìn)行確定,允許銀行業(yè)金融機(jī)構(gòu)可根據(jù)業(yè)務(wù)品種和業(yè)務(wù)期限不同分別采用3個(gè)月、6個(gè)月等不同檔次的Shibor為基準(zhǔn),并結(jié)合信用風(fēng)險(xiǎn)程度加點(diǎn)定價(jià)。

(4)對(duì)定價(jià)能力較弱的中小型銀行業(yè)金融機(jī)構(gòu)加強(qiáng)輔導(dǎo)和幫助。考慮到目前Shibor報(bào)價(jià)團(tuán)都是實(shí)力較強(qiáng)的商業(yè)銀行等金融機(jī)構(gòu),中國(guó)人民銀行等有關(guān)部門要加強(qiáng)對(duì)定價(jià)能力較弱的中小型銀行業(yè)金融機(jī)構(gòu)定價(jià)能力的輔導(dǎo),鼓勵(lì)定價(jià)能力較強(qiáng)的商業(yè)銀行等金融機(jī)構(gòu)主動(dòng)幫助弱勢(shì)金融機(jī)構(gòu)提高利率定價(jià)能力,傳授經(jīng)驗(yàn)和技術(shù),從而清除票據(jù)貼現(xiàn)利率參照Shibor定價(jià)存在的各種障礙。

注 釋:

① 汪辦興:《2009—2010年中國(guó)票據(jù)市場(chǎng)發(fā)展:回顧與展望》,《金融論壇》2010年第4期,第18頁(yè)。

② 中國(guó)人民銀行上海總部調(diào)查統(tǒng)計(jì)研究部課題組:《關(guān)于利率市場(chǎng)化改革路徑安排的思考——基于國(guó)際經(jīng)驗(yàn)借鑒的視角》。《中國(guó)人民銀行上海總部調(diào)查統(tǒng)計(jì)研究部金融研究報(bào)告選登》2010年第8期,第9-10頁(yè)。文章研究表明:“根據(jù)利率市場(chǎng)化戰(zhàn)略安排的國(guó)際經(jīng)驗(yàn),利率市場(chǎng)化從整體上都應(yīng)協(xié)調(diào)好破、立和創(chuàng)三個(gè)層面關(guān)系。三個(gè)層面之間既有邏輯先后關(guān)系,也有互促和包含作用。從重要性上看,應(yīng)當(dāng)“先創(chuàng)—后立—再破”。實(shí)際上,我國(guó)票據(jù)貼現(xiàn)利率已經(jīng)按照“先創(chuàng)—后立—再破”邏輯先后關(guān)系演進(jìn)。創(chuàng):票據(jù)貼現(xiàn)利率應(yīng)與市場(chǎng)發(fā)展掛鉤;立:以Shibor為標(biāo)準(zhǔn)定價(jià),但尚未獲得法律認(rèn)可;破:很多票據(jù)貼現(xiàn)利率低于再貼現(xiàn)利率。”

③ 數(shù)據(jù)來(lái)源:筆者根據(jù)《2010年第四季度中國(guó)貨幣政策執(zhí)行報(bào)告》整理得出。

[1]李豪明,韋嬋娜,史琳.票據(jù)貼現(xiàn)利率定價(jià)機(jī)制存在的問(wèn)題及其改進(jìn)[J].南方金融,2007(12):69 -70.

[2]易揚(yáng).基于Eviews的廣西票據(jù)貼現(xiàn)利率形成因素研究[J].區(qū)域金融研究,2009(7):35-36.

[3]吳壯明,冼美玲.梧州市票據(jù)貼現(xiàn)利率定價(jià)機(jī)制實(shí)證分析[J].區(qū)域金融研究,2009(4):22 -24.

[4]中共中央關(guān)于制定國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十二個(gè)五年規(guī)劃的建議[N].人民日?qǐng)?bào),2010-10-28(1).

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

中國(guó)中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06