關于我國第三方支付的SWOT分析

2011-10-23 02:33:46許乾鵬朱春雪

當代經濟 2011年12期

○許乾鵬 朱春雪 袁 玥

(武漢東湖學院 湖北 武漢 430212)

所謂第三方支付,就是一些和產品所在國家以及國外各大銀行簽約、并具備一定實力和信譽保障的第三方獨立機構提供的交易支持平臺。在第三方網上支付出現之前,網上支付清結算服務主要由銀行提供,而銀行出于服務能力和成本的考慮,通常只面向有規模的企業,故中小企業和個人用戶的需求難以得到滿足,由此,第三方支付應運而生,通過更有針對性的平臺和產品服務于中小企業和個人用戶集合而成的市場。

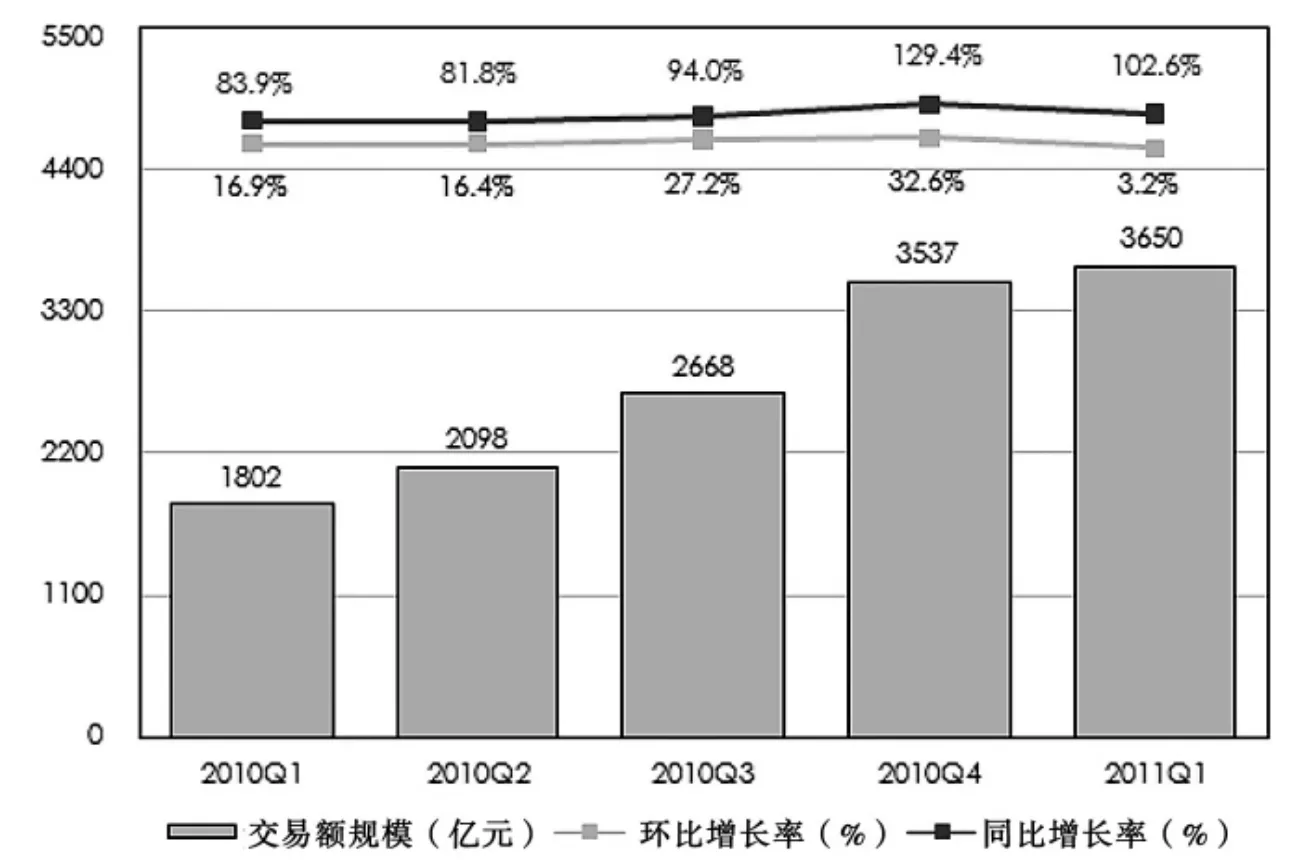

圖1 2010Q1—2011Q1中國第三方網上支付交易規模(數據來源:綜合企業及專家訪談,根據艾瑞統計模型核算得出。)

根據“艾瑞咨詢”對第三方網上支付市場的監測,我國第三方支付市場近年來呈現涉及領域廣、高速增長等態勢,特別是2010年到2011年一季度(見圖1),每季度平均漲幅為98.34%。資料顯示中國第三方網上支付市場交易規模在2011年第一季度達到3650億元,環比上漲3.2%,同比漲幅達到102.6%。預計第二季度市場交易規模有望達到4543億,高速增長態勢將延續。本文將運用SWOT分析法,從第三方支付的內部優勢(Strengths)、內部劣勢(Weaknesses)、外部機遇(Opportunities)、外部挑戰(Threats)四個方面對第三方支付進行綜合分析。

一、第三方支付的內部優勢(S)

在電子支付鏈中,第三方支付平臺所提供的網關服務起著至關重要的作用。利用如今高度發達和便捷的網絡服務,第三方支付機構可以根據一些客戶的個性化需求提供相應的個性化、人性化的服務,而且在這個發展過程中,自然會衍生出大量其他類型的客戶需求,第三方支付平臺在此方面有著先天性的內部優勢。也就是說,他們各方面的服務更貼近市場,更了解客戶的一些需求。其優勢體現在以下幾個方面。

第一,比較安全。首先,在通過第三方支付平臺進行支付結算時,參與結算的企業或個人僅需要將信用卡信息或帳戶信息告知第三方支付平臺或者與在第三方支付平臺開立的賬號綁定,而無需告訴每一個交易對象,大大減少了銀行資金賬戶信息失密的風險;其次,在通過第三方支付平臺的進行交易時,購買方選購商品后之后,使用第三方平臺提供的賬戶進行貨款支付,由第三方通知賣家貨款到達、進行發貨;買方檢驗物品后,再通知第三方支付平臺付款給賣家,第三方再將款項轉至賣家賬戶,這降低了買賣雙方在交易過程中由對方違約所帶來的信

用風險,可以在很大程度上保障付款人的利益。第二,支付成本低廉。首先,它提供一系列的應用接口程序,將多種銀行卡支付方式整合到一個界面上,負責交易結算中與銀行的對接,使網上支付結算更加快捷、便利;其次,它集中了大量的電子交易,涉及圖書、服裝、電器以及網上支付等多個領域,形成規模效應,因而支付結算成本較低;再次,眾多第三方支付平臺(如支付寶和財付通等)本身依附于大型的門戶網站,且以與其合作的銀行的信用作為其信用依托,均擁有大量的網絡的服務終端和廣泛的客戶群,使用便捷,減少了消費者的支付成本。第三,操作便捷。對支付者而言,其不但可以方便快捷地進行網上交易及支付活動,同時他所面對的操作軟件系統擁有簡潔的操作界面、簡單的操作方式,支付者在使用時不必考慮背后復雜的技術操作過程。此外,支付企業正在加大了研發投入力度,正逐步完善軟件的功能,將日常生活經常用到的項目分門別類地進行系統化處理,減少支付者在使用過程中所投入的時間成本。

二、第三方支付的內部劣勢(W)

作為非金融金鉤,第三方支付缺乏像銀行等金融機構那樣的法律地位和監管力度。這無疑會給網上交易帶來諸多不確定因素。

第一,由于有大量資金寄存在支付平臺賬戶內,而第三方支付機構并非金融機構,所以存在資金寄存的風險。從第三方支付的業務流程來看,買方并不是直接向賣方匯款,而是買方將貨款匯入第三方支付平臺制定的賬戶,待買方驗貨后,賣方才能夠根據買方的同意將資金付給賣家。由此可知,交易的收付存在時間差,買方資金在第三方會有一段時間的停留,一般為2—7天。在該段時間內,資金由第三方支配,只要每天有大量的交易,第三方就會沉淀大量的穩定的資金。若對這些資金缺乏有效的監管,資金就會存在很大的寄存風險。

第二,第三方支付機構的法律地位缺乏規定,一旦該機構終結破產,消費者所購買的“電子貨幣”可能成為破產債權,無法追回,此外在通過第三方進行資金的收付時,交易的銀行卡信息將暴露給第三方支付平臺,若該第三方支付平臺的信用度較低或者保密手段欠佳,將帶給付款人相關風險。

三、第三方支付的外部機遇(O)

2011年5月26日,央行終于開始給第三方支付企業頒發了“牌照”。綜合艾瑞咨詢等分析機構的報告來看,此前,業內市場排名前5位的企業中,有4家都是民營出身。然而,盡管已服務了數以億計的用戶,但民營第三方支付仍不斷地被外界認為處于監管灰色地帶,存在不少隱患,使其有苦難言。此次“牌照”的發放不僅意味著原先是“草莽”出身的第三方支付企業終于有了國家認可的“正式身份”,同時它也對中國金融結算市場發展以及金融服務體系的完善有著深遠的意義。無疑,它將給已經取得“牌照”的第三方支付機構帶來新的發展機遇。

第一,民營身份被“扶正”。在央行正式發牌之前,第三方支付行業在國內已經有了近十年的發展,而“身份”問題一直是其一大難題。牌照的發放,意味著第三方支付機構的最終正名,成為金融服務業頗具創新性的有機組成部分。隨之而來的是,獲牌企業將取得與銀行等金融機構平起平坐的地位。這將有利于企業獲得更多用戶和商家的認可。

第二,牌照的意義不僅僅是身份的解決,亦不僅是對第三方支付行業內部有影響,更重要的是它將對整個電子支付行業與傳統支付的競爭有著長遠的影響。盡管不乏與傳統企業的合作,但是因為牌照的問題,不少大型國企在和我們進行業務談判時,仍然覺得少了一顆“定心丸”。牌照的發放其實是為給那些規模較大,信用能力較好的第三方支付企業正名,很多大型傳統行業、國企會更加接受第三方支付這種新興支付方式。這將極大地減小了第三方支付公司行業客戶的開拓難度。

第三,隨著中國傳統經濟的轉型,電子商務已經滲透到航空機票、教育考試等行業。電子支付行業本身將出現分化,其所面對的市場也將更加細分。牌照發放之后,第三方支付企業可以把業務進一步拓展到保險、基金、物流等更多領域。

四、第三方支付的外部挑戰(Threats)

盡管第三方支付市場已經初具規模,成長迅速,并且央行也開始向其發放牌照。它獨有的內部優勢以及當前的歷史性機遇使得其發展前景越來越廣闊。然而,不容忽視的是,第三方支付自身存在的問題和面臨的諸多不確定性因素也將使其在發展過程中受到多種嚴峻的挑戰。

第一,對于那些資質條件不夠、尚未取得牌照的第三方支付企業而言,現在處在一個歷史的非常時期,若在今年9月1號之前仍無法取得牌照的話,他們將被迫推出電子支付市場或被其他企業并購。雖然央行坦言牌照的發放將不受數量限制,不少企業仍有機會沖刺,但在嚴格的審核流程下,相當數量的企業將難免在數月之后出局。

第二,目前大多數第三方支付企業的盈利模式相對單一。提供服務的贏利模式主要有兩種類型:一是基于CtoC的第三方支付盈利模式。這種服務模式通過建立保證金專用賬戶,對于客戶投訴問題建立先行賠付機制。這種模式只向客戶收取極低的手續費,甚至有些不收取任何費用。二是基于B2B或B2C的第三方支付經營模式。此種模式的特色是更注重與銀行的合作,其收益來自每筆交易向商家收取的服務費。從目前的第三方支付贏利模式來看,第三方支付仍處于初級階段,尚未找到比較成熟的盈利模式。

第三,第三方支付與網上銀行存在著強烈的競爭關系。第三方支付業務是依賴銀行的清算管理而進行的,而銀行本身也從事支付結算業務并且其公信力遠大于第三方支付企業。最近銀行業在網上支付方面也投入了大量的成本。目前,中國工商銀行、招商銀行、興業銀行、廣發銀行等都已經在網上電子支付投入了很大力量,為客戶提供了更加方便快捷的服務。除此之外,中國央行批準的15家外資銀行準許在中國開辦網上銀行,這無疑會在中國銀行業開放之后對中國國內第三方支付企業造成很大的沖擊。在政策與環境雙向利好的背景下,無論已獲牌企業、或尚未獲得牌照的企業,都面臨著市場及用戶在其與銀行之間的選擇。如何適應市場需求,將是其接下來面臨的突出問題。

五、矩陣分析

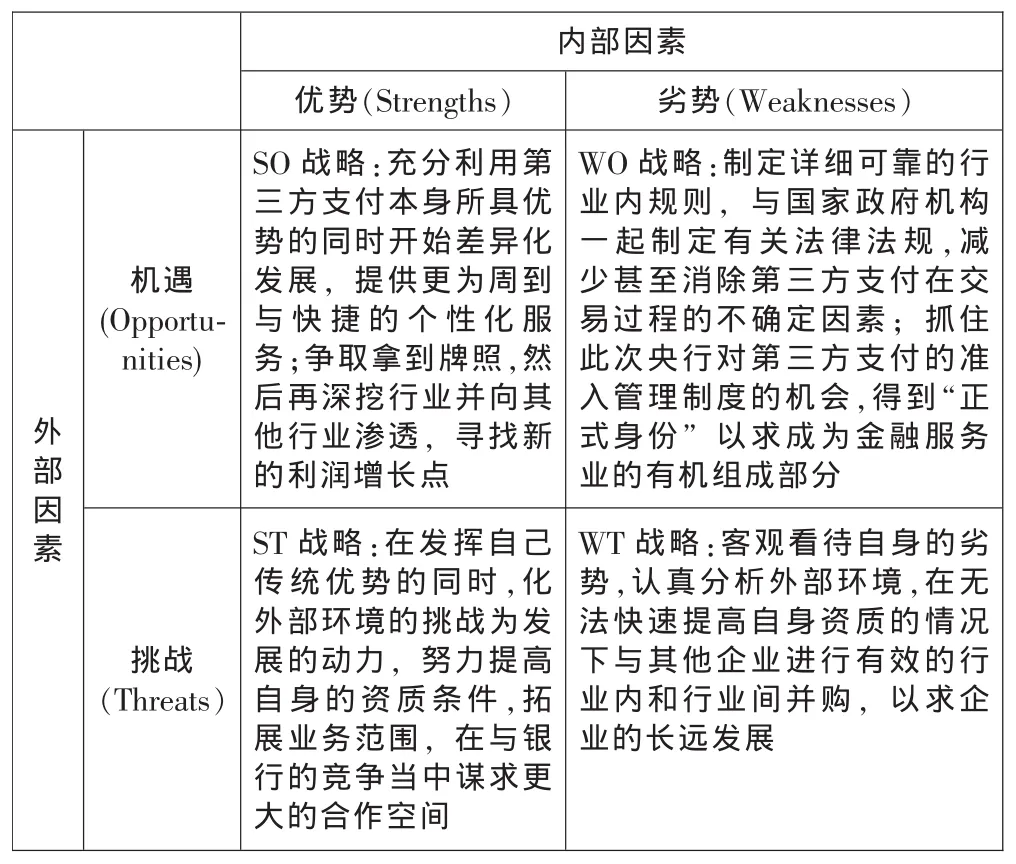

經以上對內部優勢及劣勢,外部機遇與挑戰的分析,本文將通過以下矩陣提出我國第三方支付在未來發展中的SO戰略、WO戰略、ST戰略及WT戰略的發展建議(見表1)。

表1

[1]李二亮、劉云強:淺議第三方支付平臺[J].電子商務,2005(9).

[2]楊興凱、張笑楠:電子商務中的第三方支付比較分析[J].商業研究,2008(5).

[3]周林:第三方支付:機遇與挑戰并存[J].西南金融,2009(2).

[4]傅玲:淺析第三方支付與網絡銀行的關系[J].新財經(理論版),2010(12).

[5]饒林、周鵬博:有效實現第三方支付風險監管的幾點建議[J].金融理論與實踐,2008(9).

[6]艾瑞市場咨詢有限公司:中國網上支付行業發展報告簡版2009—2010年[Z].

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22