基于中國實時數(shù)據(jù)的產(chǎn)出缺口估計

2011-10-24 06:35:04郭紅兵段軍山

統(tǒng)計與決策 2011年4期

郭紅兵,段軍山

(1.中山大學 嶺南學院,廣州 510275;2.廣東商學院 金融學院,廣州 510320)

基于中國實時數(shù)據(jù)的產(chǎn)出缺口估計

郭紅兵1,段軍山2

(1.中山大學 嶺南學院,廣州 510275;2.廣東商學院 金融學院,廣州 510320)

文章基于1994Q 1~2008Q 4的數(shù)據(jù)并分別利用三次趨勢和HP濾波兩種模型方法估計了我國的實時、準實時和最終產(chǎn)出缺口。分析表明,這一時期我國的產(chǎn)出缺口遭受了較大而且高度持續(xù)的修正,說明我國的實時產(chǎn)出缺口和基于事后修正數(shù)據(jù)估計的產(chǎn)出缺口有很大不同。由于產(chǎn)出缺口是貨幣政策決策的重要依據(jù),而貨幣政策決策總發(fā)生在“實時”,不能等待后來產(chǎn)出缺口等數(shù)據(jù)信息的修正。因此,區(qū)分實時產(chǎn)出缺口和基于事后修正數(shù)據(jù)估計的產(chǎn)出缺口,對政策制定者而言十分重要。

實時產(chǎn)出缺口;準實時產(chǎn)出缺口;最終產(chǎn)出缺口;修正

0 引言

自從奧肯 (Okun,1962)提出潛在產(chǎn)出和產(chǎn)出缺口的概念,它們已經(jīng)在宏觀經(jīng)濟領(lǐng)域中被廣泛使用,既是分析宏觀經(jīng)濟運行態(tài)勢的重要工具,也是制定宏觀經(jīng)濟政策特別是貨幣政策的重要依據(jù)。所謂產(chǎn)出缺口,是指實際產(chǎn)出與潛在產(chǎn)出之差,有時也表示為實際產(chǎn)出與潛在產(chǎn)出的差值占實際產(chǎn)出或潛在產(chǎn)出的比率①本文將產(chǎn)出缺口表示為實際產(chǎn)出與潛在產(chǎn)出的差值占實際產(chǎn)出的比率。,它測度的是經(jīng)濟周期性波動對產(chǎn)出的影響,反映了現(xiàn)有經(jīng)濟資源的利用程度。國內(nèi)已有不少學者利用各種模型方法對我國的產(chǎn)出缺口進行了估計。

鑒于實時產(chǎn)出缺口對貨幣政策的決策十分重要,而國內(nèi)尚未對此展開應有的研究,本文將基于我國的實時數(shù)據(jù)對產(chǎn)出缺口進行估計以對我國的貨幣政策研究有所貢獻,以期未來的研究起到拋磚引玉的作用。

1 實時產(chǎn)出缺口的估計

1.1 模型和方法

總的來說,估計產(chǎn)出缺口的方法大致可以分為三大類:一是統(tǒng)計分解趨勢法,包括線性趨勢法、二次趨勢法、三次趨勢法、峰值趨勢法、HP濾波法、BP濾波法、UC-卡爾曼濾波法等等;二是經(jīng)濟結(jié)構(gòu)關(guān)系估計法,主要包括奧肯定律法、產(chǎn)出-資本比率法、要素需求函數(shù)推導法和生產(chǎn)函數(shù)法等等;三是混合型方法,即把統(tǒng)計分解趨勢法與經(jīng)濟結(jié)構(gòu)關(guān)系相結(jié)合的方法,主要包括SVAR模型法和各種多變量狀態(tài)性分解方法。各類方法各有優(yōu)缺點,由于統(tǒng)計分解趨勢法對數(shù)據(jù)要求低,一般只需實際產(chǎn)出值即可,數(shù)據(jù)較易獲得且真實性有保證,因此,我們擬采用三次趨勢法和HP濾波法對中國的產(chǎn)出缺口進行估計。

1.1.1 三次趨勢法(LT3)

三次趨勢模型表示為

其中,Yt表示實際產(chǎn)出,t表示時間趨勢變量,α、β、γ 和η為待估計參數(shù),εt為擾動項。用每個季度的實際產(chǎn)出減去估計得到的該季度的趨勢成分(潛在產(chǎn)出)即得該季度的周期成分,即式(1)中的εt項,我們用εt/Yt表示產(chǎn)出缺口。

1.1.2 HP 濾波法(HP)

HP濾波技術(shù)是Hodrick和Prescott(1997)提出的,是一種時間序列在狀態(tài)空間的分解方法,該方法假設(shè)產(chǎn)出由趨勢成分和周期性成分兩部分組成,它的計算方法為

其中,T為樣本期。通過上式將實際產(chǎn)出Yt分解為趨勢成分即潛在產(chǎn)出()和周期性成分(Yt-),我們用(Yt-)/表示產(chǎn)出缺口。HP濾波法存在的最大爭議是值的選取,不同的λ值決定了不同的周期方式和平滑度。一般認同Hodrick和Prescott(1997)的意見,季度數(shù)據(jù)一般取λ=1600,年度數(shù)據(jù)一般取λ=100。

1.2 數(shù)據(jù)來源和概念說明

獲得實時潛在產(chǎn)出和產(chǎn)出缺口數(shù)據(jù)來源的方法有兩種。第一種可稱之為歷史方法,即通過考察有關(guān)歷史記錄看在當時是否有明確的潛在產(chǎn)出數(shù)據(jù)被記錄,或者看那些數(shù)據(jù)是否能從當時政策制定者的公開聲明中獲得。這種歷史方法曾被Orphanides(2000)和Nelson&Nikolov(2001)使用過。另一種是計量方法,即利用某種計量經(jīng)濟學方法來估計實時潛在產(chǎn)出和產(chǎn)出缺口,該方法應用較為廣泛。在計量方法中,實時產(chǎn)出缺口序列的構(gòu)建分兩個步驟:首先利用在每個季度當時可得的數(shù)據(jù)估計得到該季度的實時缺口;然后將每個季度的實時缺口估計值進行組合就構(gòu)成所謂的實時產(chǎn)出缺口序列。而利用最終時點(本文指2009Q1)可得的全部樣本數(shù)據(jù)估計得到的產(chǎn)出缺口序列就是最終產(chǎn)出缺口序列。另外,根據(jù)下文的需要,還須定義所謂的準實時產(chǎn)出缺口。準實時產(chǎn)出缺口用跟實時產(chǎn)出缺口一樣的方法構(gòu)建,但利用的是最終數(shù)據(jù)而不是實時數(shù)據(jù)。以上三種產(chǎn)出缺口序列的相互關(guān)系見表1。序列at表示基于實時GDP和潛在產(chǎn)出的實時估計值計算的實時產(chǎn)出缺口序列。相反,序列ct是基于最終時點的GDP數(shù)據(jù)和利用最終時點的所有可得信息估計的潛在產(chǎn)出計算的最終產(chǎn)出缺口序列。最后,序列bt對應的是準實時產(chǎn)出缺口序列。

表1 各種產(chǎn)出缺口序列的相互關(guān)系

就我國而言,由于沒有可供查找的關(guān)于潛在產(chǎn)出和產(chǎn)出缺口數(shù)據(jù)的完備歷史記錄,故不適合應用歷史方法來構(gòu)建我國的產(chǎn)出缺口實時數(shù)據(jù)集,只能應用計量方法來估計我國的實時產(chǎn)出缺口。因此需要首先獲得估計實時產(chǎn)出缺口所用的實時數(shù)據(jù)集。

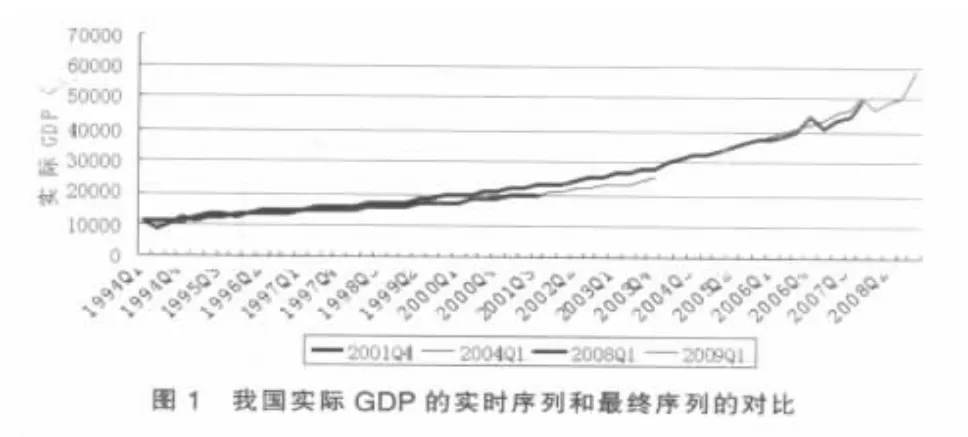

現(xiàn)實中我國的GDP核算和數(shù)據(jù)發(fā)布制度經(jīng)過了一系列改革,正在逐步與世界接軌。自1994年以來,我國的GDP歷史數(shù)據(jù)已進行過4次重大修訂,從1994年1季度以來的我國的GDP實時數(shù)據(jù)可以從各期《中國人民銀行統(tǒng)計季報》并結(jié)合國家統(tǒng)計局國民經(jīng)濟核算司編制的《中國季度國內(nèi)生產(chǎn)總值核算歷史資料(1992~2001)》與《中國季度國內(nèi)生產(chǎn)總值核算歷史資料(1992~2005)》得到,由于國民經(jīng)濟核算司編制的兩本《歷史資料》分別于2003年12月和2008年2月才出版公布,因此,我們將這兩次修訂后的實時GDP的起始時間分別算在2004年1季度和2008年1季度。通過以上方法得到的我國實際GDP的實時數(shù)據(jù)和最終數(shù)據(jù)之間的差別見圖1。盡管圖1只給出了實際GDP三個有代表性的實時序列和2009Q1最終序列的曲線圖,從中我們?nèi)匀豢梢钥吹礁鱾€序列之間的不同之處,特別是2004Q1和2009Q1之間存在顯著差異,說明我國實際GDP數(shù)據(jù)的修正還是較大的。

由于我國公布的季度GDP是累計名義GDP,因此,我們首先通過計算得到當季名義GDP,然后為了消除通貨膨脹的影響,我們再將名義季度GDP轉(zhuǎn)化為實際季度GDP,方法為:實際季度GDP=(名義季度GDP/CPI94)×100,其中,CPI94是以1994年為基期的定基季度居民消費價格指數(shù)。另外,由于GDP數(shù)據(jù)的季節(jié)性因素很強8,因而我們采用X-12方法對數(shù)據(jù)進行季節(jié)性調(diào)整,得到剔除季節(jié)性因素后的實際GDP。由于我們擁有1994Q1-2008Q4共60個季度的數(shù)據(jù),我們決定構(gòu)建V2001Q4-V2009Q19共30個實時數(shù)據(jù)集10。每個數(shù)據(jù)集的數(shù)據(jù)從1994Q1開始,新數(shù)據(jù)的獲得有一個季度的滯后,例如,在V2002Q1,僅能獲得1994Q1-2001Q4的數(shù)據(jù);在V2002Q2,僅能獲得1994Q1-2002Q1的數(shù)據(jù);以此類推。

1.3 產(chǎn)出缺口估計及結(jié)果描述

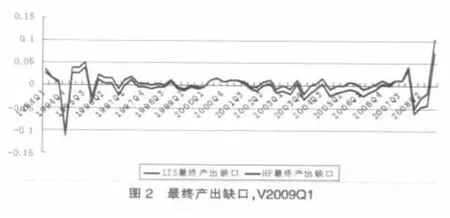

這里的實時數(shù)據(jù)庫涵蓋自1994Q1以來的時期。為了描述1994Q1以來我國的經(jīng)濟運行狀況,基于最終數(shù)據(jù),即2009Q1的數(shù)據(jù)集估計的產(chǎn)出缺口見圖2。這些產(chǎn)出缺口是利用前述兩個不同的模型估計的。

由圖2可見,LT3和HP兩個最終產(chǎn)出缺口序列之間的差別較小,波動和起伏方向的大體一致。由于20世紀90年代初是我國經(jīng)濟體制轉(zhuǎn)軌的初期,經(jīng)濟擴張沖動、瓶頸制約加劇和通貨膨脹是經(jīng)濟的常態(tài)。1993年開始,中央采取雙緊的經(jīng)濟政策進行干預,產(chǎn)生了顯著的效果。1994~1997年我國經(jīng)濟增長處于“軟著陸”時期,由于宏觀調(diào)控政策比較溫和與穩(wěn)定,保證了經(jīng)濟平穩(wěn)較快地增長。由于受1997年亞洲金融危機的影響,我國從1998年初出口增長速度減緩,宏觀經(jīng)濟增長速度持續(xù)減速,出現(xiàn)生產(chǎn)能力過剩的現(xiàn)象,盡管中央政府采取了積極的財政政策和適度從緊的貨幣政策,以擴大內(nèi)需,但由于緊接受到美、日、歐三大經(jīng)濟體同時衰退的外部沖擊,我國內(nèi)外需求仍然不足,為此我國政府繼續(xù)采取了擴大內(nèi)外需的政策,從2000年開始,新一輪經(jīng)濟周期波動出現(xiàn)了“軟擴張”(劉金全,鄭挺國,2008),經(jīng)濟增長開始逐步回升;而到了2003年,由于投資過熱引發(fā)經(jīng)濟過熱,為此中央政府采取了行政干預為主的手段進行調(diào)控,促使經(jīng)濟運行在2004年回到正常軌道;從2005年開始,由于我國政府通過積極的宏觀調(diào)控及時抑制和消除了2005年和2007年出現(xiàn)的經(jīng)濟過熱現(xiàn)象,保證了我國經(jīng)濟的平穩(wěn)快速增長,直到最近國際金融海嘯的爆發(fā),致使我國經(jīng)濟再次出現(xiàn)產(chǎn)能過剩的局面。

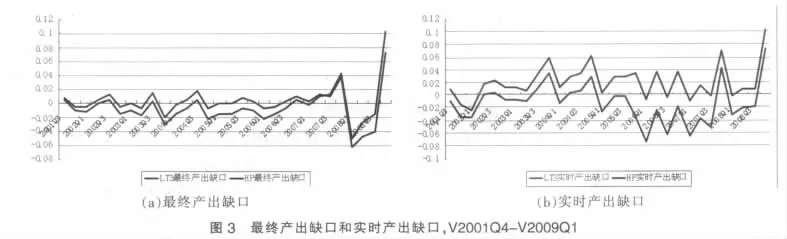

圖3給出了利用前述兩個模型估計的實時產(chǎn)出缺口和對應的最終產(chǎn)出缺口的比較。如圖3所示,最終和實時產(chǎn)出缺口有幾個顯著的特征:

(1)利用兩個模型估計的實時產(chǎn)出缺口一般都同向運動;最終產(chǎn)出缺口也是如此。

(2)LT3實時產(chǎn)出缺口在大多數(shù)時期都是負的,其最終產(chǎn)出缺口則圍繞零線上下波動;而HP實時產(chǎn)出缺口在大多數(shù)時期都是正的,其最終產(chǎn)出缺口在大多數(shù)時期卻都是負的。

2 實時產(chǎn)出缺口的修正檢驗

2.1 產(chǎn)出缺口修正的大小和持續(xù)性

這一節(jié)我們將遵循Orphanides和van Norden(2001)的方法來分析利用前述兩個模型估計的產(chǎn)出缺口的修正值。定義總修正(Total revisions)為產(chǎn)出缺口的最終估計值和實時估計值之差,它有兩個主要來源:原數(shù)據(jù)的修正和新數(shù)據(jù)的增加。為了分解總修正,我們在前面已經(jīng)估算了準實時產(chǎn)出缺口。準實時產(chǎn)出缺口和實時產(chǎn)出缺口之間的差別完全是因為所用數(shù)據(jù)的不同,稱為數(shù)據(jù)修正。最終產(chǎn)出缺口和準實時產(chǎn)出缺口之間的差別只跟新數(shù)據(jù)的增加有關(guān),稱為其他修正。

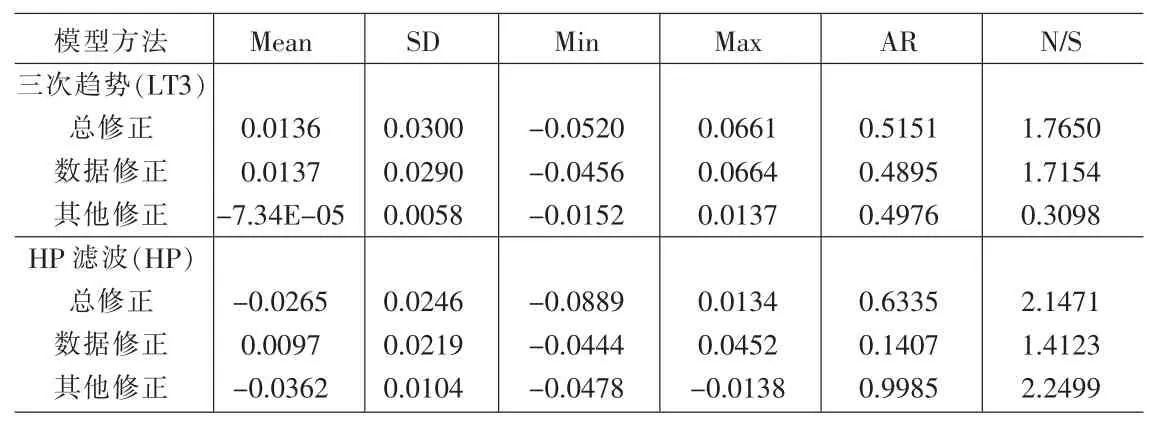

總修正、數(shù)據(jù)修正和其他修正如圖4(a)~4(c)所示。對LT3模型而言數(shù)據(jù)修正要大于其他修正,其總修正主要由數(shù)據(jù)修正構(gòu)成;而HP模型的其他修正要大于數(shù)據(jù)修正,其總修正主要由其他修正構(gòu)成。產(chǎn)出缺口實時、準實時和最終估計值以及總修正的描述性統(tǒng)計在表2列出②由于在樣本終點實時、準實時和最終產(chǎn)出缺口的估計值趨于一致,為了比較和評價各種產(chǎn)出缺口的表現(xiàn)我們在做描述性統(tǒng)計時將它們最后兩個季度的估計值排除在外。。表2第一列,是用兩個模型估計的三種產(chǎn)出缺口和總修正的均值大小。隨后的三列分別報告了序列的標準差、最小值和最大值。再后面一列是最終產(chǎn)出缺口分別與實時和準實時產(chǎn)出缺口之間的相關(guān)性。最后一列給出了總修正的一階自相關(guān)系數(shù)。

表2 產(chǎn)出缺口和總修正的統(tǒng)計特征,V2001Q4-V2008Q3

由表2可見,所有兩個模型,其總修正均值的絕對值都大于最終產(chǎn)出缺口均值的絕對值,總修正的標準差也大于最終產(chǎn)出缺口的標準差。兩個模型實時產(chǎn)出缺口和最終產(chǎn)出缺口之間的相關(guān)性都低于0.3。總修正是高度持續(xù)的,自相關(guān)系數(shù)都高于0.5。

為了方便對模型進行比較,表3給出了一些不依賴于產(chǎn)出缺口大小的測度指標。由于這些指標測度了最終產(chǎn)出缺口和實時產(chǎn)出缺口的差別程度,因此通過這些指標可以表示以最終產(chǎn)出缺口為基準時實時產(chǎn)出缺口的相對可靠性。但這些統(tǒng)計值并沒有告訴我們不同的模型測度“真實”產(chǎn)出缺口的可靠程度。

第一列重復列出了表2中實時和最終產(chǎn)出缺口估計值之間的相關(guān)性統(tǒng)計值。第二列是噪音信號比率 (noise-to-signal,N/S),即總修正的均方根對產(chǎn)出缺口最終估計值的標準差的比值。N/S值越高,則實時估計值比最終估計值的噪音更大。由表3可見,LT3和HP模型的N/S都大于1,表明在它們的實時產(chǎn)出缺口中噪音程度很高。后面一列,OPSIGN度量了實時估計值和最終估計值具有相反符號的頻率。最后一列(XSIZE)顯示了總修正的絕對值大于最終產(chǎn)出缺口的絕對值的頻率。顯然,LT3模型的實時估計值和最終估計值具有較少的相反符號,產(chǎn)生相反符號的頻率僅為35.71%,而HP模型的兩種估計值產(chǎn)生相反符號的頻率超過了50%。在75%的時間里,HP總修正的絕對值大于最終產(chǎn)出缺口的絕對值,而LT3模型的XSIZE值僅為0.64。表2和表3的統(tǒng)計值是對圖 3(a)~3(b)和圖 4(a)~4(c)視覺印象的驗證。 總的來看,LT3和HP實時產(chǎn)出缺口的相對可靠性是糟糕的,兩個模型的總修正值都很大而且高度持續(xù)。

表3 實時產(chǎn)出缺口相對最終產(chǎn)出缺口的可靠性,V2001Q4-V2008Q3

表4 各種修正的統(tǒng)計特征,V2001Q4~V2008Q3

2.2 產(chǎn)出缺口修正的分解

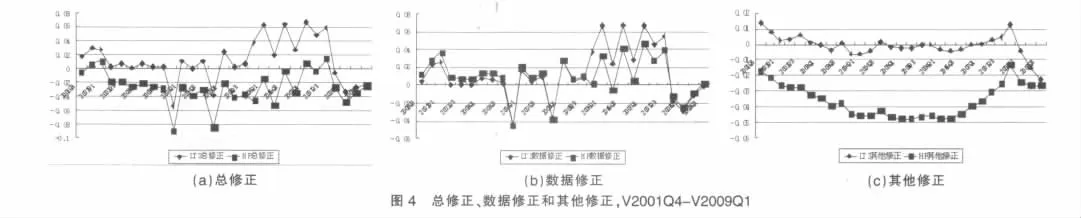

表4給出了來自兩個模型的產(chǎn)出缺口的總修正及其子成分(數(shù)據(jù)修正和其他修正)的描述性統(tǒng)計值。圖5(a)和圖5(b)則給出了V2001Q4~V2008Q3總修正及其子成分的詳細圖示。

圖5(a)顯示了LT3模型的結(jié)果。在大多數(shù)時期總修正是正的,這意味著產(chǎn)出缺口被向上修正。最近幾年修正比較大,超過6個百分點,而2005年以前的修正較小。LT3產(chǎn)出缺口的修正幾乎完全是由于數(shù)據(jù)修正,并且數(shù)據(jù)修正導致產(chǎn)出缺口產(chǎn)生不規(guī)則的季度變化,新數(shù)據(jù)的增加則是逐漸地改變產(chǎn)出缺口,其他修正很小,沒有超過2個百分點。相比之下,圖5(b)顯示的HP模型的結(jié)果有很大不同。在大多數(shù)時期其總修正是負的,這意味著產(chǎn)出缺口被向下修正。新數(shù)據(jù)的增加(其他修正)是產(chǎn)出缺口修正的主要原因,但仍然是數(shù)據(jù)修正導致產(chǎn)出缺口產(chǎn)生不規(guī)則的季度變化。數(shù)據(jù)修正和其他修正的自相關(guān)系數(shù)分別是0.14和0.99。

在前面的圖表中我們已經(jīng)較為詳細地描述了來自兩個不同模型的產(chǎn)出缺口的修正。主要結(jié)論是產(chǎn)出缺口的修正很大而且高度持續(xù),說明我國實時產(chǎn)出缺口和基于事后數(shù)據(jù)估計的產(chǎn)出缺口之間有很大不同。這些特征必然會影響到基于產(chǎn)出缺口對未來通貨膨脹的預測和貨幣政策的制定等方面,但這超出了本文的研究范圍。

3 結(jié)語

本文我們基于1994Q1~2008Q4的數(shù)據(jù)并分別利用LT3和HP兩種模型方法估計了我國的實時、準實時和最終產(chǎn)出缺口,并分析了產(chǎn)出缺口各種修正的統(tǒng)計特征。結(jié)果表明,我國的產(chǎn)出缺口遭受了很大而且高度持續(xù)的修正,就LT3模型而言數(shù)據(jù)修正是總修正的主要根源,而對HP模型來說其他修正是總修正的主要原因。總的來看,以最終產(chǎn)出缺口作為基準,LT3和HP實時產(chǎn)出缺口的相對可靠性是糟糕的,其總修正值很大而且高度持續(xù)。因此,正如Orphanides和van Norden(2001)指出的,實際上利用任何特定的模型方法對實時產(chǎn)出缺口的估計都不可能十分可靠,這就給需要實時產(chǎn)出缺口可靠估計值的貨幣政策決策造成了嚴重困難。

由于貨幣政策決策總發(fā)生在“實時”,不能等待后來產(chǎn)出缺口等數(shù)據(jù)信息的修正,因此,區(qū)分實時產(chǎn)出缺口數(shù)據(jù)和事后修正的產(chǎn)出缺口數(shù)據(jù)對政策制定者而言可能就十分重要。然而,鑒于實時產(chǎn)出缺口估計值的不可靠性,在使用它們時必須十分小心。

[1]高鐵梅.計量經(jīng)濟分析方法與建模 Eviews應用及實例[M].北京:清華大學出版社,2006.

[2]郭慶旺,賈俊雪.中國潛在產(chǎn)出與產(chǎn)出缺口的估算[J].經(jīng)濟研究,2004,(5).

[3]劉斌,張懷清.我國產(chǎn)出缺口的估計[J].金融研究,2001,(10).

[4]劉金全,鄭挺國.我國經(jīng)濟周期階段性劃分與經(jīng)濟增長走勢分析[J].中國工業(yè)經(jīng)濟,2008,(1).

[5]劉穎,陳輝,杜丹燕.我國居民消費價格指數(shù)的季節(jié)調(diào)整及短期預測[J].統(tǒng)計與決策,2009,(4).

[6]呂光明.潛在產(chǎn)出和產(chǎn)出缺口估計方法的比較研究[J].中央財經(jīng)大學學報,2007,(5).

[7]顏雙波,張連城.潛在產(chǎn)出與產(chǎn)出缺口的界定與測算方法[J].首都經(jīng)濟貿(mào)易大學學報,2007,(1).

[8]張鴻武.我國產(chǎn)出缺口和潛在經(jīng)濟增長率的估計[J].經(jīng)濟學動態(tài),2005,(8).

[9]趙留彥.中國核心通脹率與產(chǎn)出缺口經(jīng)驗分析[J].經(jīng)濟學(季刊),2006,(7).

[10]趙昕東.基于菲利普斯曲線的中國產(chǎn)出缺口估計[J].世界經(jīng)濟,2008,(1).

[11]Bernhardsen,T.,et al.Real-Time Data for Norway:Challenges for Monetary Policy[C].Discussion Paper,No 26,2004.

[12]Glück,Heinz,Schleicher,S.P.Forecast Quality and Simple Instrument Rules——A Real-Time Data Approach[C].Discussion Paper,No 30,2004.

[13]Nelson, Edward,Nikolov,Kalin.UK Inflation in the 1970s and 1980s:the Role of Output Gap Mismeasurement[C].Working Paper,ISSN 1368~5562,2001.

[14]Orphanides,A.Monetary Policy Rules Based on Real-Time Data[J].The American Economic Review,2001,4(91).

[15]Orphanides,Athanasios,Van Norden,Simon.The Unreliability of Output Gap Estimates in Real Time[J].Scientific Series,2001,(9).

F222.33

A

1002-6487(2011)04-0010-04

國家社會科學基金資助項目(10CJL017);中國博士后科學基金資助項目(20090450907);教育部人文社科規(guī)劃基金一般資助項目(08JA790025)

段軍山(1971-),湖南常德人,博士,副教授,研究方向為商業(yè)銀行與風險管理。

郭紅兵(1972-),山東淄博人,博士后,研究方向:國際金融,金融理論與政策。

(責任編輯/亦 民)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

兒童故事畫報(2019年5期)2019-05-26 14:26:14

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

核科學與工程(2015年4期)2015-09-26 11:59:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56