基于Z-Score模型的我國房地產業上市公司財務風險的實證分析

2011-10-24 08:42:24嚴碧紅馬廣奇

財務與金融 2011年5期

嚴碧紅 馬廣奇

我國今年內連續多次上調存款準備金率并開始提高利率,使得房地產業融資環境日益趨緊,房地產企業在銀行的融資受阻,而通過信托融資的成本過高、房地產基金融資的周期過長。特別是隨著國家房價管制力度的不斷加強,使得房地產市場成交量明顯下降,導致銷售回款隨之下滑,房地產企業的現金流壓力逐日增大。那么,當前我國的房地產企業的財務狀況到底怎樣呢?本文運用Z—Score財務風險預警模型,以深市A股上市的61家房地產上市公司為樣本,對其2010年第二季度到2011年第一季度的財務風險進行實證分析,并據此判斷我國房地產企業存在財務危機和陷入破產的可能性。

一、Z—Score財務風險預警模型及含義解析

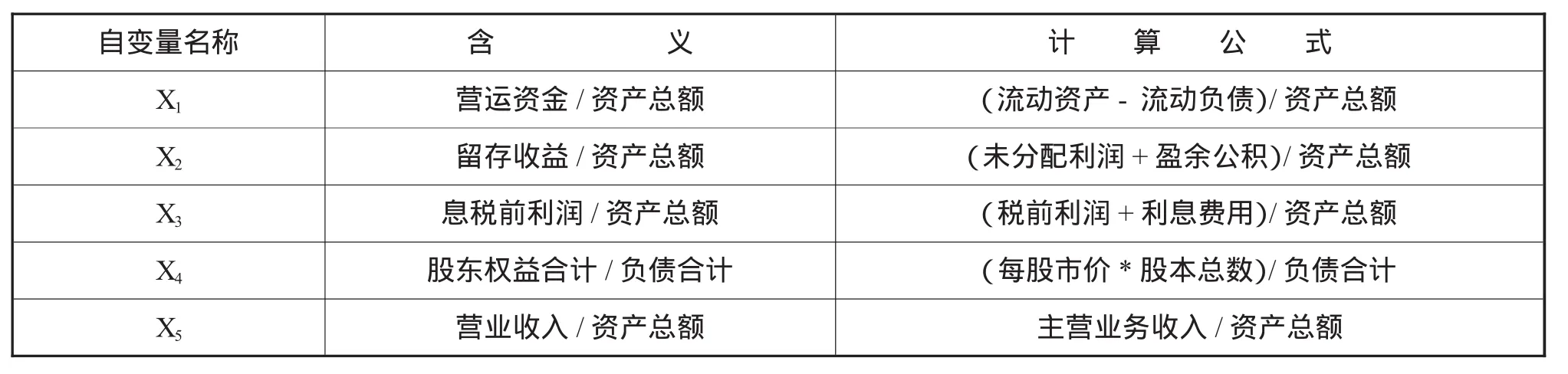

“Z-Score財務風險預警模型”(Z-Score Formula,以下簡稱“Z計分模型”)是一個多變量財務公式,由金融經濟學家愛德華·阿特曼(Edward Altman)在1968年創立,用以衡量一個公司的財務健康狀況,并對公司在2年內破產的可能性進行診斷與預測。實際應用表明該模型的預測準確率高達72%-80%。

Z-Score模型判別函數為:Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5

模型中各變量含義及其計算公式如表1所示。

表1 Z-Score模型變量含義及其計算公式

基于Z-Score模型的公司財務狀況判別標準如表2所示。(1)Z值越低,企業越有可能發生財務危機;(2)判斷企業危機的臨界值:若Z≥2.675,則表明企業的財務狀況良好,發生危機的可能性較小;若Z≤1.81,則企業存在很大的財務危機;(3)但由于每個國家的經濟環境不同,每個國家值的判斷標準也各不相同,因而各國家公司值的臨界值也各不相同。

表2 Z-Score模型的公司財務狀況判別標準

二、我國房地產上市公司的Z-Score模型分析

本文的研究對象是在我國深圳交易所A股市場上市的房地產企業。我國深市A股市場共有64家上市的房地產企業,本文剔除了經營不正常的ST零七、ST東源、ST珠江3家ST上市企業,以其余61家房地產企業作為代表性樣本進行研究。

本文所有的房地產企業財務數據均來源于東方財富網(http://www.eastmoney.com)公開披露的上市公司財務報表。為了體現近期宏觀經濟政策和房價調控措施對我國房地產行業的影響,在計算上市房地產企業的財務風險時,選取了從2010年第二季度到2011年第一季度這一時間段的數據進行分析。

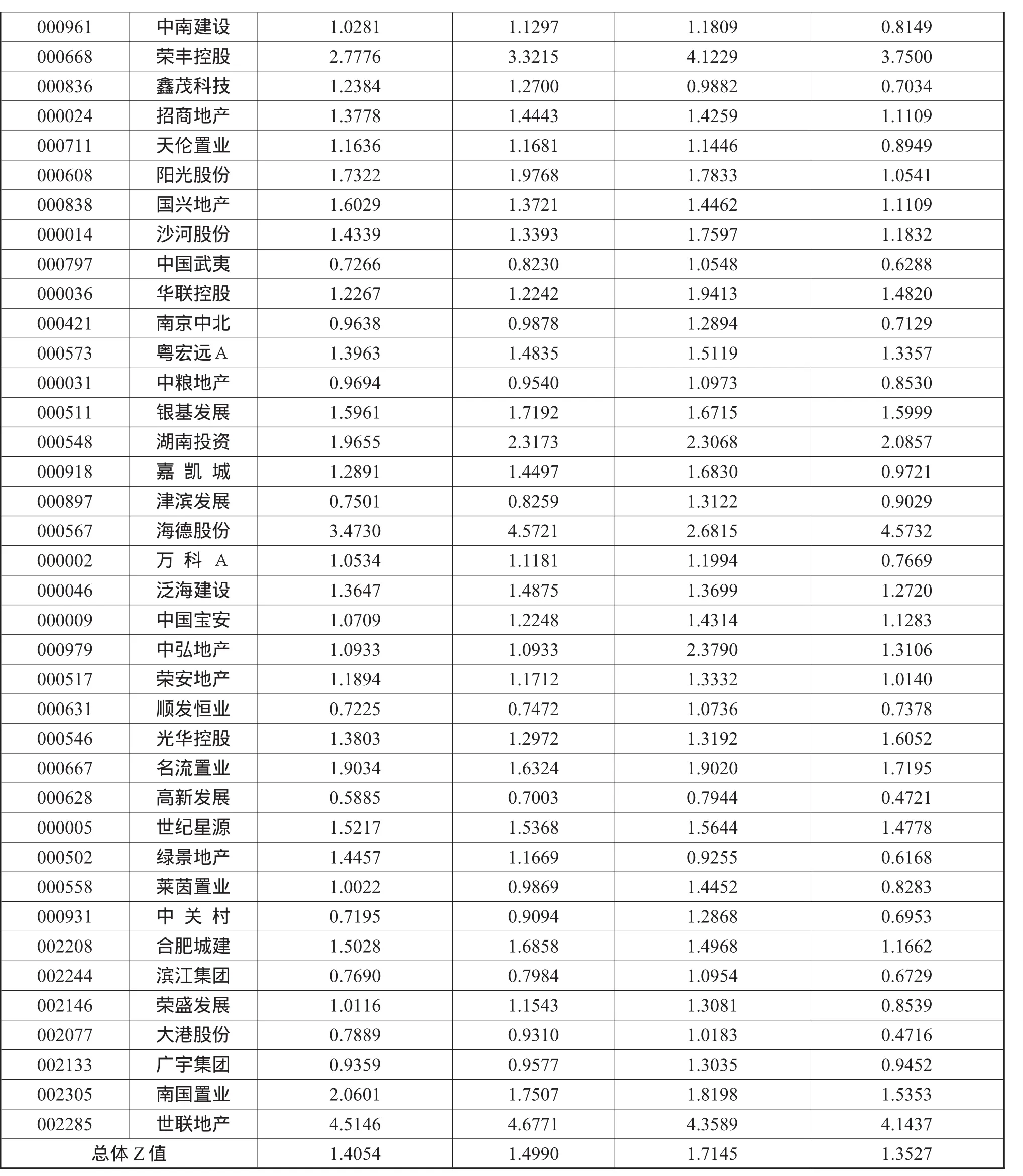

應用Z-Score模型對本文選取的61家房地產企業上市公司的Z值進行計算,結果如表3所示。

表3 房地產上市公司2010年第2季度-2011年第1季度Z值計算表

000961 中南建設 1.0281 1.1297 1.1809 0.8149 000668 榮豐控股 2.7776 3.3215 4.1229 3.7500 000836 鑫茂科技 1.2384 1.2700 0.9882 0.7034 000024 招商地產 1.3778 1.4443 1.4259 1.1109 000711 天倫置業 1.1636 1.1681 1.1446 0.8949 000608 陽光股份 1.7322 1.9768 1.7833 1.0541 000838 國興地產 1.6029 1.3721 1.4462 1.1109 000014 沙河股份 1.4339 1.3393 1.7597 1.1832 000797 中國武夷 0.7266 0.8230 1.0548 0.6288 000036 華聯控股 1.2267 1.2242 1.9413 1.4820 000421 南京中北 0.9638 0.9878 1.2894 0.7129 000573 粵宏遠A 1.3963 1.4835 1.5119 1.3357 000031 中糧地產 0.9694 0.9540 1.0973 0.8530 000511 銀基發展 1.5961 1.7192 1.6715 1.5999 000548 湖南投資 1.9655 2.3173 2.3068 2.0857 000918 嘉凱城 1.2891 1.4497 1.6830 0.9721 000897 津濱發展 0.7501 0.8259 1.3122 0.9029 000567 海德股份 3.4730 4.5721 2.6815 4.5732 000002 萬科A 1.0534 1.1181 1.1994 0.7669 000046 泛海建設 1.3647 1.4875 1.3699 1.2720 000009 中國寶安 1.0709 1.2248 1.4314 1.1283 000979 中弘地產 1.0933 1.0933 2.3790 1.3106 000517 榮安地產 1.1894 1.1712 1.3332 1.0140 000631 順發恒業 0.7225 0.7472 1.0736 0.7378 000546 光華控股 1.3803 1.2972 1.3192 1.6052 000667 名流置業 1.9034 1.6324 1.9020 1.7195 000628 高新發展 0.5885 0.7003 0.7944 0.4721 000005 世紀星源 1.5217 1.5368 1.5644 1.4778 000502 綠景地產 1.4457 1.1669 0.9255 0.6168 000558 萊茵置業 1.0022 0.9869 1.4452 0.8283 000931 中關村 0.7195 0.9094 1.2868 0.6953 002208 合肥城建 1.5028 1.6858 1.4968 1.1662 002244 濱江集團 0.7690 0.7984 1.0954 0.6729 002146 榮盛發展 1.0116 1.1543 1.3081 0.8539 002077 大港股份 0.7889 0.9310 1.0183 0.4716 002133 廣宇集團 0.9359 0.9577 1.3035 0.9452 002305 南國置業 2.0601 1.7507 1.8198 1.5353 002285 世聯地產 4.5146 4.6771 4.3589 4.1437總體Z值 1.4054 1.4990 1.7145 1.3527

從總體Z值來看,我國房地產行業的總體Z值從2010年第二季度到2011年第一季度均小于1.81,說明我國房地產行業整體的財務風險已近進入高風險階段;其中,我國房地產行業的總體Z值從2010年第二季度到2010年第四季度處于上升階段,說明我國房地產上市公司的總體財務風險有所改善,財務風險趨于減小;然而2010年第四季度到2011年第一季度的Z值卻掉頭向下,說明在這個時間段內,我國房地產上市公司的總體財務風險趨于增加,房地產行業破產的危險性很大。因此,房地產行業應該高度警惕目前的財務風險態勢,認真剖析下降的成因,采取針對性的防范措施,積極防范財務危機的發生。

為了更加清楚地分析單個企業所面對的財務風險,本文依照Z值各區間的范圍取值,對61家樣本房地產企業的Z值進行了具體統計,包括Z值各區間的企業分布及其所占比重,如表4所示。

表4 Z值各區間的企業分布及比重

從表4可以看出,當Z<=1.81時,除2010年第4季度有46家房地產企業,占總體統計樣本的75%外,其他時期都有高達52家以上企業,占整個行業的85%以上,表明面臨嚴重財務風險的房地產企業在整個行業中所占的比重很高,這些房地產企業存在潛在破產風險;在1.81<Z<2.675的區間內,統計數據顯示,財務狀況不穩定的房地產企業,從2010年第2季度的4個,占6.5%上升到2010年第4季度的8個,占13%,然而,2011年第1季度又下降到4個,占6.5%,總體而言,處于這一取值范圍的房地產企業數偏少;當Z<=2.675時,除2010年第4季度有7家,占12%外,其他時期的都沒有超過10%,說明財務風險小的房地產企業占整個房地產行業的比重很小。

三、房地產企業財務風險增大的宏觀調控原因分析

1、銀行信貸緊縮,房地產業籌資風險加大

房地產開發企業的主要融資渠道是銀行貸款,但是由于央行為了控制市場上流通的貨幣量,減小通貨膨脹的壓力,今年內連續多次上調存款準備金率,并開始提高利率,使得開發商融資環境日益趨緊,導致房地產企業的融資難度加大。特別是最近銀監會已要求銀行采取減少對房地產開發商的貸款等四項措施來防范房地產貸款風險,據悉這也是監管部門首次公開表示要減少房地產貸款。隨著政府一系列信貸緊縮政策的實施,大大增加了房地產業籌資難度,進而增加了我國房地產企業的財務風險。

2、在政府宏觀調控下,房地產市場供求關系的變化導致資金回籠慢

隨著樓市調控政策的加碼,特別是新國八條的公布,各地紛紛出臺了具體的商品房限購措施,嚴厲打擊投機炒房的投機行為。同時,由于存款準備金率的不斷上調,銀行收緊房貸,對購買2套房和3套房的首付和利息提高,增加了購房者的貸款壓力,在一定程度上影響了購房者的購房行為,引起房屋銷售成交量下降,這就使得房地產企業將要面對房地產商品積壓,收不回資金,無力償還貸款等困境,進一步加劇了房地產企業的財務風險。

3、政府加強了對房地產開發用地的監管,導致房地產企業的開發成本上升

我國對城市建設用地進行嚴格的行政審批制度,對建設用地實行行政審批和計劃控制造成土地供應緊張。多年來,城市住房建設用地供給與城市化進程中城鎮人口增長的需要不相適應,助推了住房市場供求失衡。我國土地資源的稀缺性,使得地價一直呈現大幅上升的趨勢,因而,對于房地產開發企業而言,其利潤空間大幅降低,地價與房價的不平衡加大了企業的財務風險。

4、土地增值稅和企業所得稅預征率的提高,進一步加大了房地產企業的財務負擔

在政府的宏觀調控下,國稅總局對房地產企業土地增值稅及企業所得稅的預征率也大幅提升,與此同時,各稅務管理部門還設置了建安成本預警線,加大了房地產開發企業的財務管理成本。房地產企業土地增值稅和企業所得稅預征率的提高,增加了房地產企業的財務支出,在一定程度上加劇了房地產企業的財務風險。

四、加強房地產企業財務風險管理和防范的建議

1、加強財務管理意識,建立全面預算管理和財務風險預警體系

房地產企業只注重工程項目的進度和質量,忽視企業財務管理意識和預算管理的情況,認為成本核算和管理只是財務部門的職責,并沒有重視內部各個職能部門的全過程成本預算。很多房地產開發商在資金運作上存在盲目性現象,沒有真正從財務管理的戰略高度去分析成本,只有簡單的對項目進行財務核算,沒有進行專門的成本控制管理,所以企業成本投入較大,而真正實現的經濟效益較少,造成投入和產出不平衡。為了解決這一現狀,我國房地產企業首先應該加強財務管理意識,提升對財務風險管理重要性的認識;其次要建立全面財務預算管理體系,有效防止財務風險的發生;再次,項目開發過程中需要建立短期財務預警措施,資金運轉過程中需要建立現金流量預算體系。建立財務管理預警體系,可以把財務風險控制到最合理的狀態。

2、合理調整企業融資結構,拓寬企業融資渠道

根據央行最新數據顯示,2010年新增的7.95萬億貸款中近25%流入了房地產領域。為了對房地產行業降溫,政府已采取了上調首付比例和抵押貸款利率、限購等行政措施以及對開發商拿地制定更嚴格的規定。近幾年銀監會也對房地產貸款進行了多輪壓力測試,以評估房價大跌下對銀行資產質量的影響。雖然開發貸款并沒有全面喊停,但實際上從2010年下半年開始,銀行已經在大規模壓縮開發貸款。針對我國目前的宏觀經濟調控措施,我國房地產企業應該合理調整企業融資結構,拓寬企業融資渠道。比如從銀行融資轉變為信托融資、積極吸引民間資本、加強企業內部融資、私募股權融資、金融租賃融資等,增強企業應對財務風險的能力。

3、縮短房地產開發周期,加速資金回籠

房地產項目的特點是開發周期長、籌資金額大、資金回收期長,這無形中就增加了房地產企業的財務風險,為了應對這一風險,房地產企業應該盡量縮短房地產項目開發周期,加速資金回籠,避免資金鏈的斷裂給企業帶來的風險。

4、進行合理的稅收籌劃,降低稅收成本,減少財務風險

合理的稅收籌劃不但有利于降低征稅和納稅成本,而且有利于優化企業產業和產品結構,使企業的人、財、物、信息等資源得到合理配置。房地產企業涉及的稅種有很多,通過合理的稅收籌劃可以減輕企業負擔,通過合理籌劃稅收,可以降低納稅成本,減少房地產企業的財務風險。

[1]汪平.財務理論[M].經濟管理出版社,2008.

[2]王新華.宏觀調控下房地產開發企業財務風險管理研究[J]. 中國總會計師,2010,(12)

[3]劉華輝.我國鋼鐵上市公司財務風險實證研究[J].會計之友,2010,(12)中

[4]李 靜.Z值模型在上市公司財務預警分析中的應用[J].中國鄉鎮企業會計,2010,(7)

[5]楊雪峰.關于房地產企業財務管理現狀的探析[J].中國總會計師,2008,(2)

[6]史富蓮,石亞玲.Z值模型在房地產業上市公司財務預警分析中的應用[J].會計之友,2007,(1)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48