中小企業財務風險預警指標體系的建立

2011-10-26 07:22:28河南大學牛怡然

河南科技 2011年9期

河南大學 牛怡然

中小企業財務風險預警指標體系的建立

河南大學 牛怡然

我國中小企業在改革開放進程中不斷發展、壯大,無論數量、產值、資產總量還是就業人數,都超過了國有大企業,中小企業在我國經濟活動中發揮著重大作用。但是,伴隨著信息技術和全球經濟一體化的發展,企業內外部經營環境日趨復雜,在夾縫中生存的中小企業,面臨的風險數量及復雜性與日俱增。因此,建立適應中小企業發展的財務風險預警指標體系具有重要意義。

一、企業財務風險預警機制與指標體系

企業財務風險預警機制,是指企業在財務風險管理中所形成的各種相互依賴、相互制約的預警職能體系。企業財務風險的發生、擴散、惡化是一個漸進式的發展過程,在經營上表現為籌資風險、投資風險、經營風險和分配風險等的相互擴散、傳導和財務風險的綜合爆發。完善的財務風險預警機制應具有對財務風險的識別、評價和預警功能。

當前,有很多學者在研究財務風險預警理論,并提出了早期預報與預控財務風險的原理與方法,建立了相應的預警指標體系,設計了針對企業財務、組織、決策、技術管理等的具體預警模型和方法。但是,這些財務風險預警指標體系、預警模型和方法很大程度上都是照搬國外,選取的數據來源基本上都是上市公司的,因此,其研究結論并不完全適合中小企業運用。

我國中小企業通常組織機構不健全、管理水平低,讓其建立完善的財務風險預警組織體系,采用預警模型和復雜的分析方法不太現實。因此,在后金融危機時代,必須首先建立適應中小企業發展的財務風險預警指標體系,及時地發現、預測財務風險可能造成的損失,并設法把不良影響控制在最低程度,然后逐步完善財務風險預警機制,顯得尤為緊迫。

二、中小企業財務風險預警指標體系建立的原則

1.適用性原則。中小企業規模小、業務流程簡單,預警指標設計應根據企業實際,在能夠及時預警的前提下,應易于取值、易于理解、易于計算。

2.定性與定量結合原則。企業內部控制設計以及執行中存在缺陷,財務行為違規,外部環境發生變化等因素,是財務風險發生的內部原因;定量指標只是外在表現。因此,預警指標體系設計應將定性指標與定量指標相結合。

3.代表性原則。預警指標應與中小企業的特點相結合,使構建的預警指標體系能夠準確地反映財務與經營狀況,客觀地反映財務及經營活動中潛在的風險。

4.動態性原則。即在反映企業現狀的基礎上,根據企業發展和環境變化,不斷修正、更新指標體系的內容,確保預警的準確性。

5.成本效益原則。根據企業的經營內容和特點,有側重地選擇能夠揭示企業潛在風險的指標,如果指標獲取的成本大于其帶來的效益,則應用較低成本的指標進行代替。

6.敏感性原則。財務風險預警指標應選取能及時發現財務風險發生的因素作為指標,以便及早作出預警。

三、中小企業財務風險預警指標體系的構建

1.定性指標的構建。

(1)定性指標的作用。中小企業財務風險預警指標體系中的定性指標主要反映企業基礎管理工作是否健全、合理,企業所處環境是否出現危機,可以通過內部管理環境、工作環境、內部控制、外部環境、經營環境等方面來考察。

(2)定性指標體系。定性指標宜采用符合性標準來評價,重在提示經營者要時刻關注內外部環境的變化,及時發現與化解企業財務風險,如表1所示。

表 1 財務風險預警指標體系定性指標

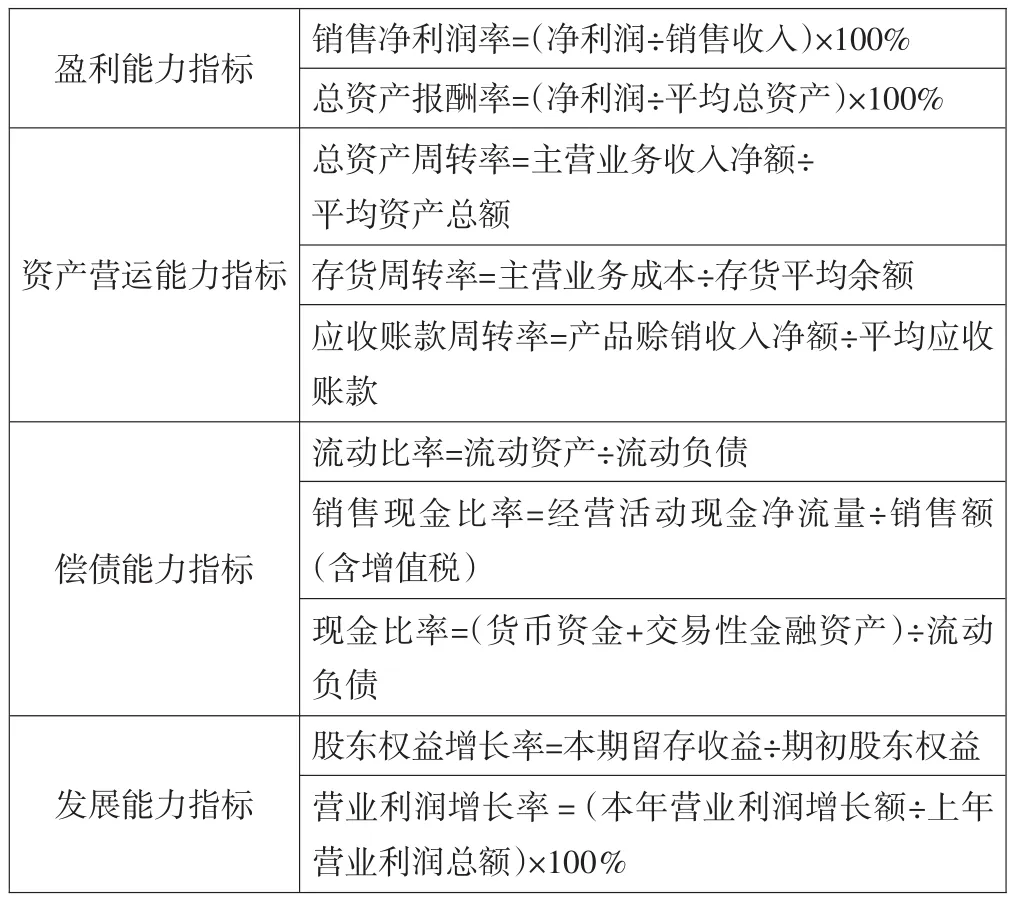

2.定量指標的構建。

(1)定量指標的作用。中小企業財務風險預警指標體系中的定量指標構建,主要用于捕捉財務狀況的變化信息,及時發現問題,發出預警,阻止風險的產生或將風險發生的可能性控制到最低限度。

(2)定量指標體系。定量指標應選取與現金流有關的指標。由于企業的各項經營活動是通過現金流來反映的,現金流的狀況直接影響了企業財務管理的效率和效果。大量企業經營失敗的案例也顯示,企業財務失效與現金流枯竭密切相關。另外,定量指標不能生搬硬套國外或國內上市企業的標準,盲目強調標準的一致性,要根據企業特點及企業環境的實際情況選取指標。因此,預警指標體系中的定量指標可從企業盈利能力、資產營運能力、償債能力、發展能力等方面選取,下列所示指標(表2)僅供參考。

表 2 財務風險預警指標體系定量指標

四、中小企業財務風險預警指標體系構建的注意事項

1.加強企業內部環境建設,建立適宜操作的財務風險管理流程。中小企業的經營特點、經營規模與經營方式各不相同,有效的財務風險指標體系需要一套設計科學、易于操作的財務風險管理流程相配套。同時,企業風險管理是一個過程,有效的企業風險管理必須遵循風險管理制度和流程。因此,企業應將風險意識作為企業文化建設的一部分,使全體員工具有自覺的風險防范意識,逐步完善財務風險管理組織系統,形成一套適合本企業的內部管理長效機制。

2.合理確定指標采集程序和預警區間,提高防范財務風險的能力。中小企業的財務風險預警指標體系需要用到大量的財務會計數據和其他資料,并要結合企業經營、發展特點和周期等因素,通過對這些數據和資料的計算或分析來進行財務風險預警。因此,在采集財務風險預警指標時,必須按程序取得指標數值,保證所使用的數據資料真實、規范;在分析財務風險預警指標時,必須結合企業的特點和周期,確定合理的財務風險預警標準值和波動區間,以保證財務風險預警的準確性。

3.定性與定量相結合,提高預警結果的可靠性和有效性。定性指標主要用于評估企業內部管理環境的變化,內部財務制度的健全性和有效性。定量指標主要通過對波動幅度較大或者超出合理區間范圍的財務指標進行觀測,確定財務風險管理的重點關注對象。定量指標在于引出需關注的問題,其本身并不說明風險的程度,比如處于成長期的中小企業,單從現金流是否充裕、盈利率高低等指標來看,不能判斷出企業的財務風險水平,應結合企業經濟環境、內部控制等定性指標進行預測分析,方能使預警結果更加可靠、有效。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

商周刊(2018年23期)2018-11-26 01:22:28

河南水利年鑒(2017年0期)2017-05-19 02:29:27