聯合風險投資合作伙伴的選擇

2011-11-01 08:49:38王雷

統計與決策 2011年7期

關鍵詞:評價

王雷

(江南大學商學院,江蘇無錫214122)

聯合風險投資合作伙伴的選擇

王雷

(江南大學商學院,江蘇無錫214122)

合作伙伴選擇是聯合風險投資成功的關鍵環節。文章分析了主導型風險投資公司選擇聯合投資合作伙伴的影響因素,將粗糙集理論應用于指標的約簡,建立了合作伙伴選擇的評價指標體系;運用神經網絡法建立合作伙伴選擇的評價模型,為聯合風險投資選擇最佳合作伙伴。將粗糙集理論作為神經網絡系統的預處理器,從中挖掘出反應評價指標本質關系的重要屬性與伙伴選擇知識規則,通過指標的約簡提高了神經網絡的收斂速度與選擇的準確率。最后,實例驗證表明,該方法是正確有效的。

風險投資;聯合投資;粗糙集;神經網絡模型;合作伙伴

0 引言

聯合風險投資通過對創業企業進行權益投資而結成共享收益、共擔風險、協同管理的利益共同體,是風險投資企業之間的一種戰略聯盟或動態聯盟[1]。在聯合風險投資聯盟中,通過成員在資金、管理人才、信息、技術等方面的資源優勢互補,不僅能夠解決風險投資項目的巨額資金需求、分散項目風險,同時有利于減少投資中普遍存在的不對稱信息問題,提高投資項目的成功率,因而在風險投資領域發揮著越來越重要的作用。在風險投資最為發達的美國,最高年份的風險投資行業有將近65%的交易都是采用聯合投資完成的。據Zero2IPO清科公司的研究報告顯示,在2001年中國新增加的風險投資項目中,有近40%的項目采用聯合投資;2002年中國大陸地區有45.7%的風險投資項目采用了聯合投資形式;2003年采取聯合投資的項目所占的比例約占41.1%。

隨著聯合投資這種風險投資形式日益受到企業界和風險投資家的重視,合作伙伴的選擇作為建立聯合風險投資利益共同體的第一步,是聯合風險投資動態戰略聯盟建立的基礎和關鍵環節,慎重地選擇合作對象將是這一特殊聯盟順利發展的前提條件,也是風險投資成功與否的關鍵因素。

目前,關于聯盟合作伙伴評價與選擇的主要方法有層次分析法、遺傳算法、Agent法、證據推理法、模糊綜合評判法以及神經網絡法等。本文將粗糙集理論與神經網絡相結合,應用于聯合風險投資合作伙伴的選擇。將粗糙集作為神經網絡的預處理器,通過指標約過濾數據庫中的冗余數據簡壓縮信息空間容量,簡化訓練集,極大地縮短了訓練時間并提高神經網絡的預測精確度[2],為解決聯合風險投資中合作伙伴的選擇問題提供了一個新的視角。

1 聯合風險投資合作伙伴選擇影響因素與評價指標

1.1 聯合風險投資合作伙伴選擇的影響因素

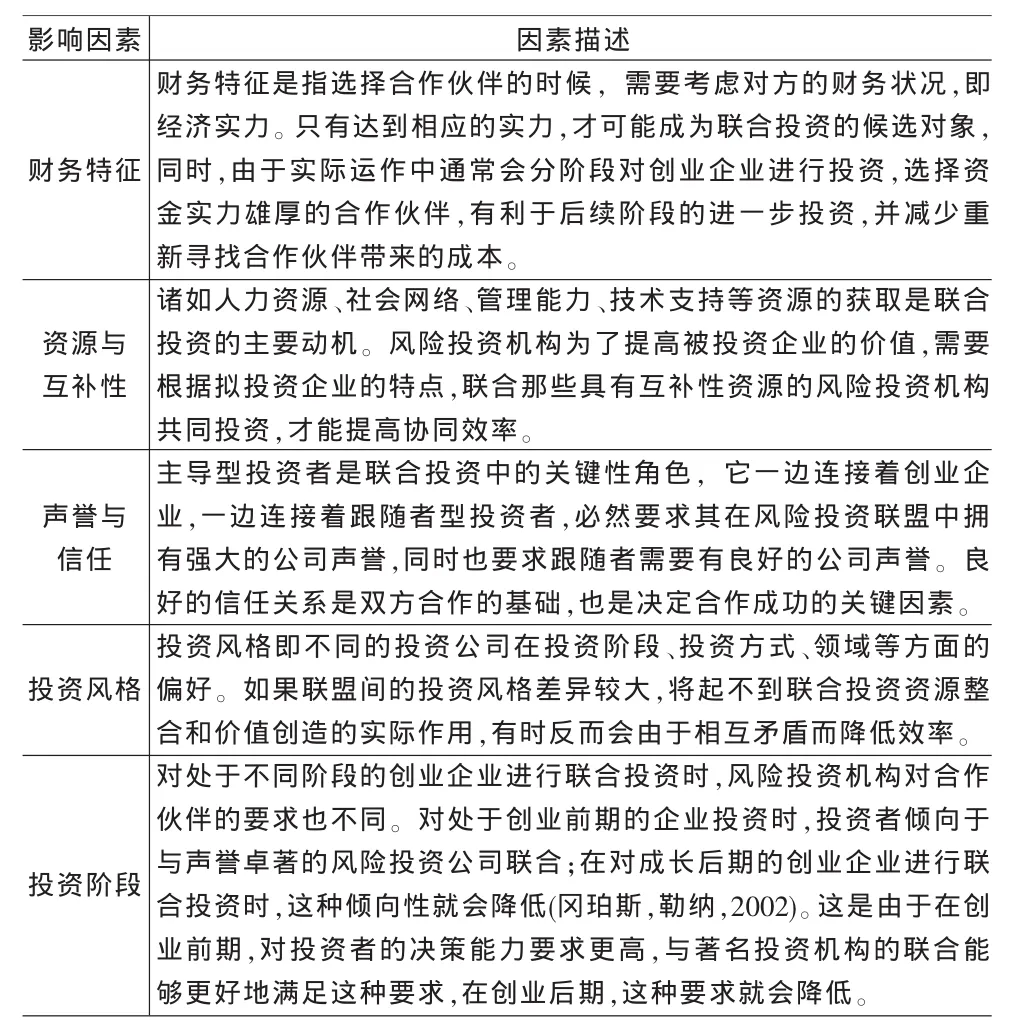

表1 聯合風險投資合作伙伴選擇的影響因素及其描述

本文假設聯合風險投資合作伙伴的選擇將受到聯合動機的影響。因此,聯合投資合作伙伴選擇將受到合作者財務狀況、資源特征、投資風格、公司聲譽等因素的影響,具體內容見表1所示。

1.2 基于粗糙集理論的聯合風險投資合作伙伴選擇評價指標體系的確立

(1)粗糙集理論確定評價指標的思想與步驟

粗糙集理論RST是波蘭科學家Z.Pawlak教授在1982年提出的一種數據推理方法。它不需提供問題所需處理的數據集合之外的任何先驗信息,僅根據觀測數據刪除冗余信息,分析不完整知識的程度—粗糙度—屬性間的依賴性與重要性,生成分類或決策規則等。

粗糙集理論的基本定義為:四元組S={U,A,V,f}是一個知識系統,其中U表示對象的非空有限集合,稱為論域,U={x1,x2,…,xn};A=C∪D表示所有屬性的非空有限集合,其中子集C是條件屬性集,D={I}是決策屬性集,其中Va是屬性a的值域;f為一映射函數集,它確定對象的屬性所對應的值,f={fi/U×A→Vi(i≤m)}。

粗糙集理論認為知識是基于對對象分類的能力,分類的過程是將相差不大的對象分為一類,它們的關系是不可分辨關系,也稱等價關系。約簡是能保證決策分類質量的最小屬性集合,一族等價關系可能有多個約簡;核是不能去除的最重要的屬性集合,是構成任何一個約簡的必須成分,全部約簡的交集定義為核。決策表的屬性核包含在所有約簡中,所以找出屬性核是約簡計算的基礎。目前,粗糙集理論已被成功地應用于機器學習、決策分析、過程控制、模式識別與數據挖掘等領域[3]。本文應用基于粗糙集理論和信息量的概念,構造決策系統的可辨識矩陣和分辨函數,通過分辨矩陣的啟發式指標屬性約簡算法,進行指標優化,得到伙伴選擇決策系統的核和約簡,最終確立聯合風險投資合作伙伴選擇的評價指標體系。

(2)應用粗糙集理論確定評價指標

假設有n個愿意合作的風險投資構成合作伙伴候選集U={x1,x2,…,xn};前文探討了影響聯合風險投資合作伙伴選擇的主要因素,綜合Saxton(1997)、Cravens(2003)的研究成果以及文獻[4,5]分析,本文選取財務狀況a、資源狀況b、互補性c、聲譽與信任d、投資風格e、發展戰略f、綜合實力g、投資階段h共八個指標作為伙伴選擇的初選評價指標,這些評價指標作為條件屬性集C={a,b,c,d,e,f,g,h};D={I}為伙伴選擇決策屬性集。合作伙伴選擇的決策系統可表示為S=(U,C∪D),且C∩D=ф。由于每個指標重要性不盡相同,并且有些指標可能存在相關性,而指標綜合評價要求各指標之間應該極大不相關。因此,對相關性較大的指標有必要進行篩選和約簡。

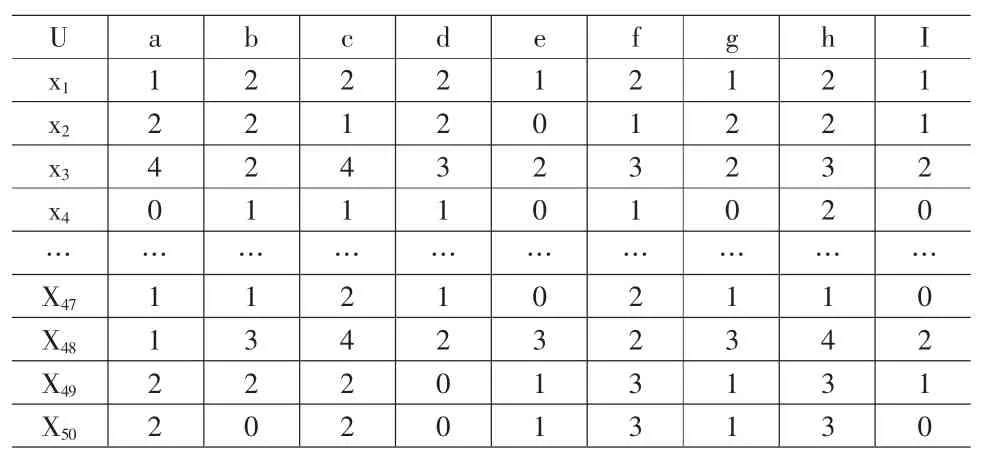

現取50組通過認定的數據作為學習樣本U={x1,x2,…,x50},條件屬性C={a,b,c,d,e,f,g,h}。首先對連續屬性值進行離散化處理,本文采用等頻率區間法,制定劃分區間個數為5,用對象總數除以區間個數得到每個區間的樣本數,根據每個區間的樣本數確定區間邊界。對于定性屬性本文采用5個評價等級來描述,如綜合實力a={4,3,2,1,0}={重要,較重要,一般,較不重要,不重要}。將合作伙伴決策選擇分為重要合作伙伴2、一般合作伙伴1及不作為合作伙伴0,所以決策屬性為{p}={2,1,0}[6]。如表2所示:

表2 聯合風險投資候選合作伙伴統計決策表

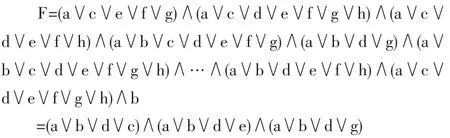

計算其可分辨矩陣為:

由上述分辨矩陣可以得到其分辨函數F:

對分辨函數進行約簡,得到{a,b,d,c},{a,b,d,e},{a,b,d,g}三個簡式為條件屬性C對決策屬性{I}的約簡集。約簡集中沒有屬性f和h,由此可見,這里屬性f(發展戰略)與屬性h(投資階段)是決策的冗余屬性,去掉屬性f和h后并未改變決策系統的分類能力。經過約簡最終得到財務狀況、資源狀況、互補性、聲譽與信任、投資風格與綜合實力六個指標。約簡的結果與實踐是一致的,因此,本文選擇這六個指標對候選合作伙伴進行評價。

2 聯合風險投資合作伙伴選擇的BP神經網絡模型

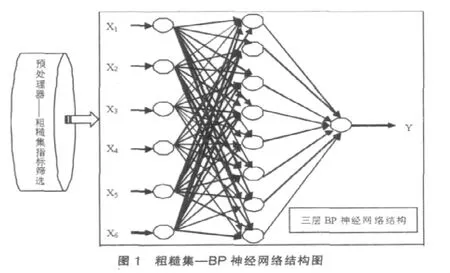

2.1 BP神經網絡結構

由于在理論上已經證明了具有三層結構(只有一個隱層)的BP網絡能夠逼近任何有理函數。因此,這里采用三層BP算法。輸入層節點的個數與評價指標個數相對應,本文采用六個指標對聯合風險投資候選合作伙伴進行評價,這樣網絡輸入層的節點數為6。由于該網絡輸出結果只有一個指標即候選伙伴各指標的綜合評價值,因此網絡輸出節點數為1。實驗中隱含層的初選節點可按i=(輸入層節點數+輸出層節點數)1/2計算,考慮到單隱含層網絡的非線性映射能力較弱,為了達到預定的映射關系,隱含層要多一點,因此最終確定隱含層節點個數為8。由此得到一個第一層含有6個輸入神經元、隱含層含有8個神經元、輸出層含有一個神經元的三層BP神經網絡的結構,見圖1所示。

以Inij和Oij分別表示第i層第j個神經元的輸入與輸出。

(1)第一層

c1j和σ1j分別為聚類中心和方差,Oij為模式x屬于聚類j的隸屬度,即Oij=UFj(x),H為聚類數。

(2)第二層

(3)第三層

2.2 網絡參數確定和模擬訓練算法

神經網絡中需要學習的權重參數主要是輸出層的連接權重wij(i=1,2,…,m;j=1,2,…,n),以及隱含層中隸屬度函數的中心值cij和方差σij(i=1,2,…,m;j=1,2,…,n)。

定義單個誤差代價函數為[8]:

系統平均誤差為:

式中,α為動量因子,β為神經網絡學習算法的學習率,0<β<1;wij(k+1)和wij(k)分別表示第k+1和第k次迭代時的權值。

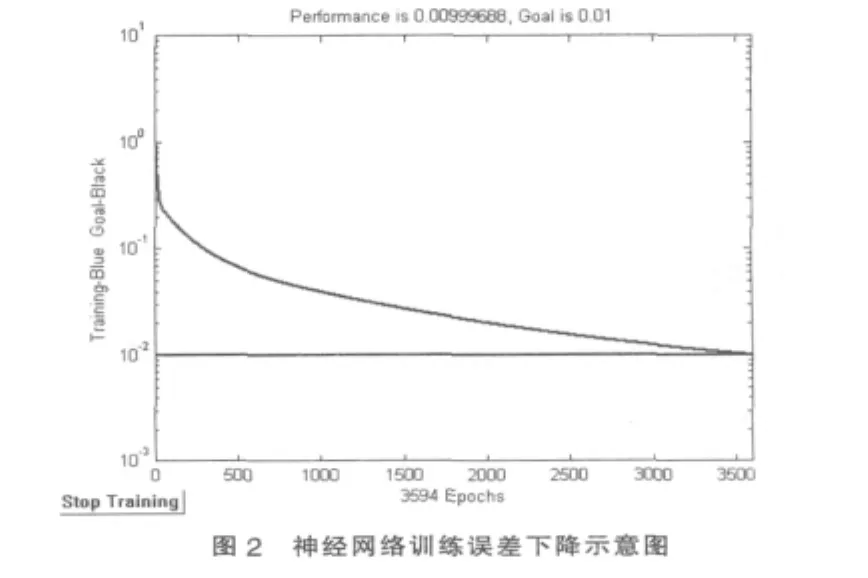

由于輸入數據在[0,1]之間,所以隱含層采用Tans ig轉換函數,輸出層采用Logsig轉換函數,并且采用帶有動量的梯度下降法訓練網絡。選取50個樣本,循環訓練網絡100次,模型的實現過程利用Ma t l ab7.0語言編程實現。

訓練網絡的具體程序命令如下:

設定目標值為10-2,訓練過程見如圖2所示曲線,當訓練3594步之后,系統顯示“Performance goal met”,網絡訓練誤差下降到目標值,網絡停止訓練。

2.3 基于粗糙集——神經網絡模型的聯合風險投資合作伙伴選擇應用實例

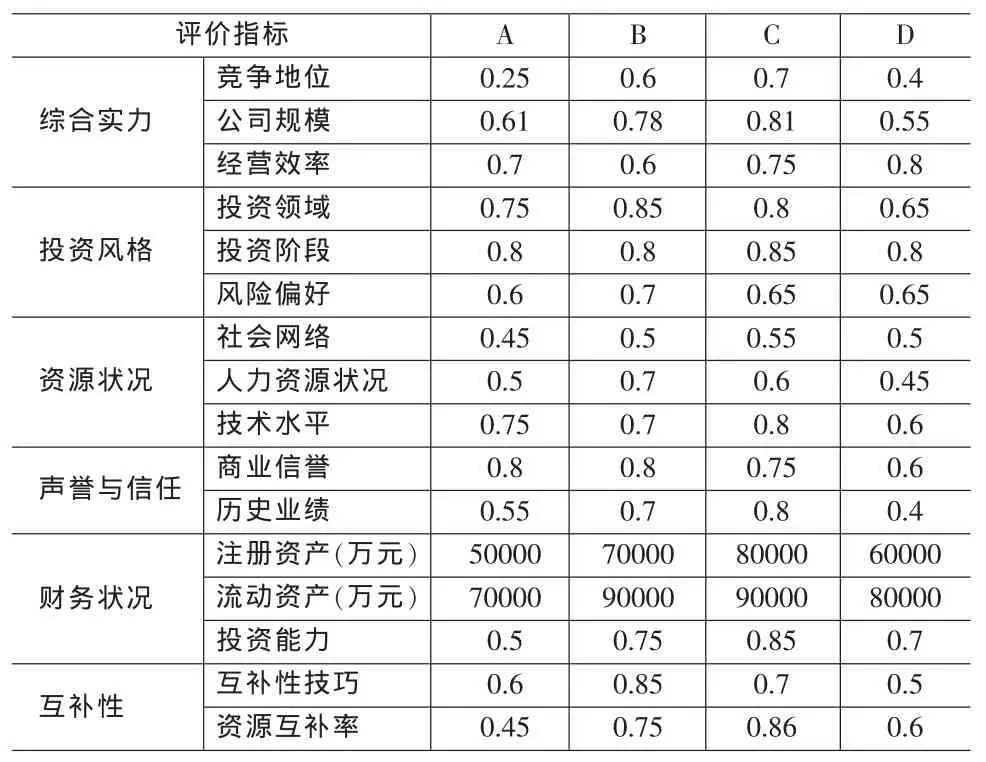

設某主導型風險投資公司初步選定A,B,C和D四家候選風險投資公司,需要再從中選擇出一家最優的合作伙伴。通過粗糙集指標的刪選,最終選擇合作伙伴現有的綜合實力、資源狀況、互補性、投資風格、公司聲譽與信任、財務狀況等六個重要評價指標。為了便于評價,應將各指標轉換成具體的可測度的操作變量。這里,公司綜合實力用公司競爭地位、公司規模和經營效率三個可測變量來反映;投資風格用投資領域、投資階段和風險偏好三個可測變量來反映;資源狀況用社會網絡、人力資源狀況和技術水平三個可測變量來反映;公司聲譽與信任用商業信譽和歷史業績兩個可測變量來反映;財務狀況用公司注冊資產、流動資產和投資能力三個可測變量來反映;互補性用互補性技巧和資源互補率兩個可測變量來反映。

在這里就是要收集反映A,B,C和D四家風險投資公司綜合實力、投資風格、資源狀況、聲譽與信任、財務狀況、互補性六個評價指標的可操作變量的評價值,見表3所示。

表3 四家風險投資公司評價指標數據表

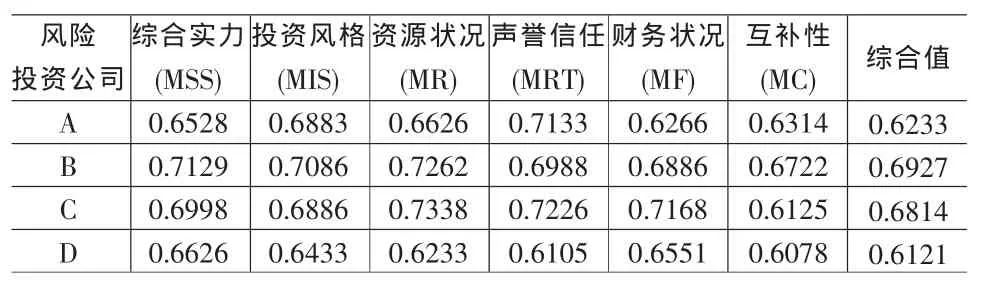

首先計算A的評價值,將綜合實力、投資風格、資源狀況、聲譽信任、財務狀況和互補性歸一化處理后作為BP神經網絡的輸入,即把0.6528,0.6883,0.6626,0.7133,0.6266和0.6314輸入到訓練好的神經網絡,得到的輸出結果為0.6233。同樣可以得到B,C,D公司的綜合評價值為0.6813,0.6911和0.6221,各公司詳細數據見表4所示。

表4 四家風險投資公司綜合評價數據表

可以看出公司C的綜合值最大,其次為公司B,得出的初步結論是公司C為最優公司。為使結果準確可靠,可以將公司C和公司B的具體資料提交給有關專家進行最后的判斷。

3 結束語

聯合風險投資合作伙伴選擇是個相對復雜的決策過程。本文分析了主導型風險投資公司選擇聯合風險投資合作伙伴的影響因素,使用粗糙集理論確定合作伙伴選擇的評價指標,利用神經網絡法建立合作伙伴選擇模型,主導者可以通過衡量跟隨者聲譽、合作雙方的互補性以及相容性的等方面的水平,做出最優的決策選擇。將粗糙集理論與人工神經網絡進行有機結合,可以有效彌補兩種方法各自的缺陷,提高選擇的速度與準確率。但需要注意的是,由于評價指標中存在許多難以量化的指標,給合作伙伴選擇最優化決策帶來了困難。同時,對神經網絡模型來說,訓練數據的合理性至關重要。不合理的數據會影響訓練結果,影響網絡參數的確定,進而必將影響應用效果。所以,探討應用粗糙集理論確定訓練數據集,剔除不合理的數據,增加合理的數據,不斷調整——訓練數據,可以達到較好的應用效果,這些問題都需要在后續的研究中做進一步深入地探討。

[1]陳明,劉仲英.從動態聯盟角度對聯合風險投資的探討[J].經濟論壇,2005,(5).

[2]Ren Puli,Zheng Ouwang.Mining Classification Rules Using Rough Sets and Neural Networks[J].European Journal of Operational Research,2004,(157).

[3]吳金培,孫德山.現代數據分析[M].北京:機械工業出版社,2006.

[4]Johanna Pynna.Motivation for Syndication of Venture Capital Investments[Z].Tu-91.167 Seminar in Business Strategy and International Business,2004.

[5]盧燕,湯建影等.合作研發伙伴選擇影響因素的實證研究[J].研究與發展管理,2006,18(1).

[6]周慶敏,殷晨波.虛擬企業伙伴選擇的粗糙集方法[J].控制與決策,2005,(9).

[7]張東波.一種新型模糊-粗神經網絡及其在元音識別中的應用[J].控制與決策,2006,21(2).

[8]吳沖,呂靜潔,潘啟樹,劉云濤.基于模糊神經網絡的商業銀行信用風險評估模型研究[J].系統工程理論與實踐,2004,(11).

F830.5

A

1002-6487(2011)07-0183-04

教育部人文社科基金資助項目(10YJC630241);江南大學引進人才項目

王雷(1979-),男,安徽宿州人,博士,講師,研究方向:創業投資與項目融資風險管理。

(責任編輯/浩天)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代檢驗醫學雜志(2016年3期)2016-11-15 01:59:56

中學語文(2015年21期)2015-03-01 03:52:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(2015年1期)2015-01-22 09:08:16

中國音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51