基于自由現金流量的企業價值評估

——中糧收購蒙牛事件分析

2011-11-29 06:56:54江蘇大學孫書麗

財會通訊 2011年11期

江蘇大學 孫書麗

基于自由現金流量的企業價值評估

——中糧收購蒙牛事件分析

江蘇大學 孫書麗

一、引言

企業價值評估是市場經濟和現代企業制度相結合的產物。近年來,隨著我國市場經濟體制的建立和改革開放的推進,出現了多種所有制經濟的交融發展,企業并購的數量不斷增多,規模也不斷擴大。2007年相關部門進一步明確了內外資并購的原則和方向,我國企業并購市場迎來了又一輪高潮。企業并購作為資源優化配置的重要手段和企業擴張方式是一種復雜的戰略行為。在企業并購中,雖然決定并購價格的因素很多,但目標企業自身價值是最終成交價格的基礎,因此估價在企業并購中具有核心地位。根據已有的實證研究,并購企業從并購活動中獲得負收益的主要原因是并購企業向被并購企業支付過多。因此,對并購企業而言,估價不僅是實施并購的必要程序,還是決定其并購是否能成功的重要因素。對被并購企業而言,必須確定自身的合理價格,以決定是否接受并購方提出的并購條件。最近微軟收購雅虎未果,就反映了并購雙方的在估價上出現了偏差最終未能達成一致。目前我國多數企業并購仍舊采用資產基礎法對目標企業價值進行評估,對貼現現金流量法、基于期權模型的企業價值評估以及基于經濟增加值的企業價值評估的研究還不深入。因此,對并購企業價值評估的實證研究,能夠為提高企業并購效率,促進我國企業成功地進行戰略性改組提供有益的參考。

二、現金流折現法

本文用股權自由現金流(Free Cash Flow toEquity,FCFE)對被并購企業定價估算。該方法是企業扣除營業支出、利息、債務本金償還及支付必要的營運資本(Working capital)和固定資本后,可用于支付給普通股股東的現金流。在實踐中,對股權現金流折現主要有股權自由現金流折現法和紅利折現法。前者以股權投資者可得到的現金流折現,后者則以股權投資者實際得到的現金流折現。

(一)FCFE模型——穩定增長的FCFE模型 該模型適用于增長率等于或稍低于名義經濟增長率的企業。

其中:P0為股票當前價值;FCFE1為下一年預期FCFE;r為企業股權資本成本;gn為FCFE穩定增長率。

(二)FCFE模型——兩階段FCFE模型 該模型適用于預計會在一定時間段里快速增長,然后就進入穩定增長階段的企業。

其中:P0為股票當前價值;FCFEt為第t年FCFE;Pn為高速增長階段期末股票價格;r為高速增長階段內股權投資者要求的收益率。

期末價值Pn一般用穩定增長模型來計算:

其中:gn為穩定增長階段增長率;rn為穩定增長階段股權投資者要求的收益率。

三、現金流折現法定價應用——兩階段FCFE模型分析

收購方:中糧集團(COFCO)。成立于1949年,是我國最大的糧油食品進出口公司和實力雄厚的食品生產商,在與大眾生活息息相關的農產品貿易、生物質能源開發、食品生產加工、地產、物業、酒店經營以及金融服務等領域成績卓著。中糧集團目前下設中糧糧油、中國糧油、中國食品、地產酒店、中國土畜、中糧屯河、中糧包裝、中糧發展、金融等9大業務板塊,擁有中國食品(HK 0506)、中糧控股(HK 0606)、蒙牛乳業(HK2319)三家香港上市公司,中糧屯河(600737)、中糧地產(000031)和豐原生化(000930)3家內地上市公司。

被收購方:中國蒙牛乳業有限公司(HK2319)。2004年于香港聯合交易所主板上市,成為第一家在海外上市的中國乳制品企業。其前身是1999年成立的內蒙古蒙牛乳業(集團)股份有限公司。該集團已成為我國領先的乳制品生產商之一。提供多元化的產品,包括液體奶(如UHT奶、乳飲料及酸奶)、冰淇淋及其他乳制造品(如奶粉、奶酪等)。

收購概述:中糧集團與厚樸投資共同組建一家新的公司(中糧集團持股70%),分別向蒙牛認購新股,以及向老股東購買現有股份,新公司在分別完成相關收購后將持有蒙牛擴大后股本的20%,成為“中國蒙牛”第一大股東。中糧集團聯手厚樸基金以港幣每股17.6元的價格投資61億港幣收購蒙牛公司20%的股權,這是迄今我國食品行業最大宗交易。我國乳品行業去年下半年因“毒奶粉”事件遭遇重創,蒙牛乳業股價從年初的30港元左右一度跌至6港元,但是今年以來逐漸回升,累計升逾89%。值得注意的是,蒙牛乳業上周五臨近收盤時交易量放大,成交量為1200萬股,收于19.14港元,當天上漲幅4.59%,公司總市值達到298.90億港元。

評估步驟:首先,選取歷史的財務信息。本文運用的歷史財務信息主要包括2002年至2006年的財務報告,由于蒙牛2009年的財務報告截至到本文寫作時為止仍未公布,所以本文在預測各種相關數據時,將2009年也作為預測對象。其次,通過對公司所處行業以及公司本身的狀況的分析,修正歷史數據,以盡可能準確地預測出企業未來的自由現金流量。然后,根據以上數據,估算未來的自由現金流量,同時確定加權資本成本。最后,運用企業自由現金流量二階段模型進行企業價值評估。

(一)現金流量折現法估算云南銅業的價格 如表1所示:

相關數據說明:在預測未來自由現金流量的過程中,本文將采用比例和趨勢分析法,預測期5年,根據預測的銷售收入以及歷史銷售成本、營業費用、管理費用及財務費用占銷售收入的比重預測未來的損益表中的內容;根據貨幣資金、存貨等流動資產項目占銷售收入的比重預測未來的資產負債表中的內容。

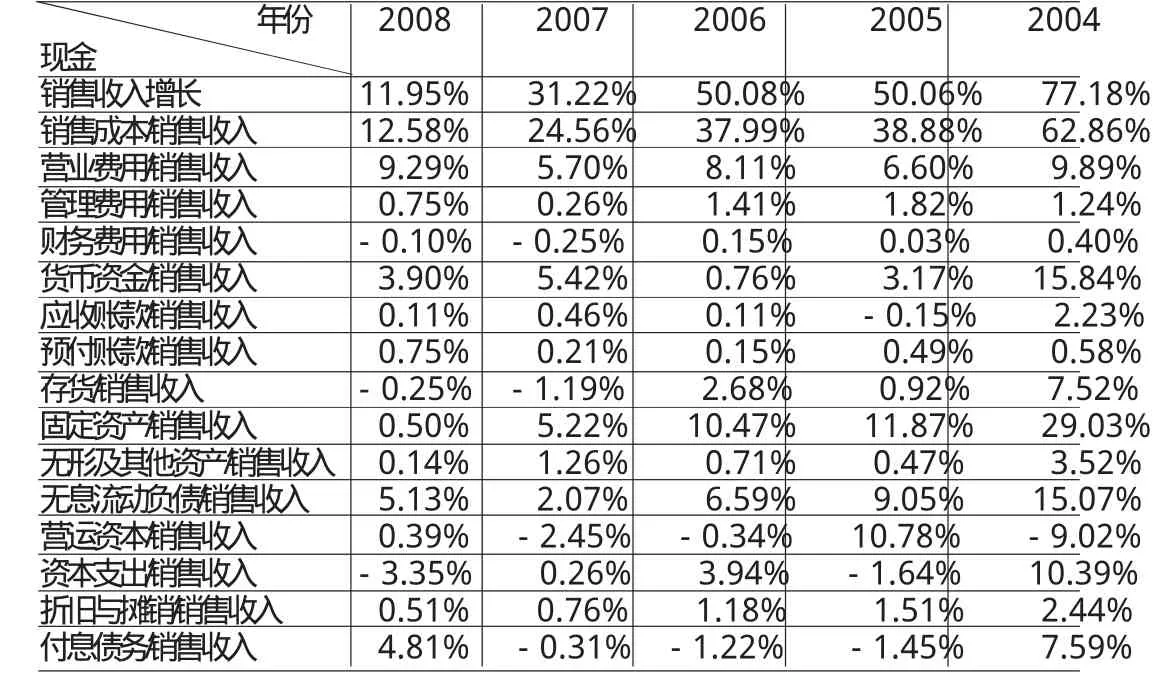

表1 蒙牛未來發展的財務指標預測假定

(1)銷售收入。蒙牛是目前我國乳制品生產和加工規模最大的企業之一。蒙牛乳業發布2008年年報,雖然如此前蒙牛發布的預虧公告所報,受問題奶粉事件影響,2008年度蒙牛虧損9.486億元,但其年度收入上升11.9%,達到了238.65億,預計這一營收規模仍將為我國乳業第一。由于2008年乳制品業受挫使得企業業績大幅下滑,但2009年開始乳制品業開始回暖,蒙牛利用公司多年來實施管理的經驗優勢實施穩健的財務政策,雖然去年突發的三聚氰胺事件對我國乳業發展造成了嚴重危害,但集團對我國乳業未來的發展抱有信心,感到抓住市場調整期的新機遇,加大乳業投入是一個正確的選擇,取得了2004年至2008年間主產品產量增長、銷售收入、凈利潤大幅度上漲的經營業績。但鑒于我國未來幾年的奶制品需求預計增長將保持在30%至50%左右,且目前蒙牛產能在短期內不可能大幅增長,本文預計蒙牛未來的銷售收入增長率將保持在25%。

(2)銷售成本。根據2004年至2008年的利潤表,蒙牛的銷售成本占銷售收入的比重在12.58%和62.86%之間穩定波動,其平均值為35.37%,但總體呈下降趨勢,估計未來銷售成本占銷售收入的比重為10%。

(3)營業費用、管理費用及財務費用。2004年至2008年之間,蒙牛集團營業費用占銷售收入的比重呈現波動,這是由于受問題奶粉事件影響,2008年的乳業低迷。近年來蒙牛對自己的營銷網絡實施積極改革,壓縮了成本。據權威部門數據顯示,乳品行業恢復情況良好,目前的乳制品產銷量都已實現了全面增長,故本文預計未來的營業費用占銷售收入的比重將維持在6%。2004年至2008年間隨著銷售收入大幅上升,蒙牛的管理費用也迅速上升,但其與銷售收入的比重不升反降,平均每年下降1.09%,這是由于銷售收入的上升速度遠遠大于管理費用的上升速度,考慮到未來銷售收入仍舊會持續上升,這種趨勢短期內不會發生改變,所以本文估計未來管理費用占銷售收入的比重保持在0.7%。關于財務費用,蒙牛這一比例總體趨勢下降為負值,表明蒙牛借款比例在減少、利息收入在增加。考慮其未來的發展及融資策略,預計未來幾年的財務費用比例大致為-0.1%。

(4)貨幣資金。據財務數據分析,本文假定為銷售收入的4%。

(5)存貨。近年來存貨占銷售收入的比重均值在1.94%。考慮到蒙牛正在擴展業務,并加大銷售力度,加強營運資金的周轉速度,保持良好的速動比率,認為這一比例是會有所下降,預計未來幾年維持在-0.5%左右。

(6)應收賬款。從2004年至2008年期間,蒙牛的應收賬款平均占銷售收入的0.55%,本文假定蒙牛未來的應收賬款占銷售收入的比例維持在0.55%。

(7)預付賬款。蒙牛近三年預付賬款呈現增長趨勢,平均增長0.04%,預計未來幾年的增長趨勢保持在0.04%。

(8)固定資產及在建工程。從2004年至2008年,蒙牛的固定資產及在建工程增長呈下降趨勢,預計未來幾年的比例為0.2%。

(9)無形資產及其他資產。無形資產及其他資產:雙匯發展的無形資產金額較低,主要為生產經營所必須的土地使用權、管理軟件、和專有技術等。2004年至2008年占銷售收入的比例均值為1.22%,預計未來幾年會維持在1%左右。

(10)無息流動負債。此科目的比重多年來呈下降趨勢,但2008年反彈是由于乳業受挫所致,因此以后幾年會逐年下降。隨著市場競爭的增強,其占用別人流動資金的比例也會逐步降低,估計保持在4%之間。

(11)營運資本取最近五年的平均值-0.11%,資本支出取平均值1.92%。

(12)付息債務。蒙牛此科目的比例呈逐年下降趨勢。經測算,預計未來幾年維持預期的銷售增長率不需要進行外部融資。

(13)所得稅。本公司企業所得稅的適用稅率為25%。

(14)折舊與攤銷近五年內在0.51%-2.44%間波動,并呈現逐年下降的趨勢,本文取0.3%。

企業預計自由現金流量表。綜合前述信息,編制預計自由現金流量表,如表2所示:

表2 蒙牛乳業2009年至2013年自由現金流現值表

(二)平均資本成本的估算 蒙牛資本成本計算步驟如下:

(1)股權資本成本。本文采用2008年記賬式國債10年期票面利率3.09%作為無風險利率,選取了深證成指1998年6月至2009年9月,共計46個季度的收盤指數,并用這些指數計算市場的季度平均期望收益率。經計算,市場的季度平均期望收益率約為2.26%,故市場的年平均期望收益率為9.35%。蒙牛乳業的β系數為1.0。則股權資本成本為:K=3.09%+1.0×(9.35%-3.09%)=9.35%。

(2)債務資本成本。本文采用中國銀行公布的3至5年期基準貸款利率5.76%作為其債務資本成本的計算基礎,由于蒙牛乳業的所得稅率為25%,因此其稅后債務成本為4.32%。

(3)加權平均資本成本。截至2008年12月底,蒙牛的資產負債率為60.54%,所有者權益占資產的比重為39.46%。故公司的加權平均成本為:WACC=4.32%×60.54%+9.35%×39.46%=6.31%。

由公式計算,蒙牛乳業連續價值的現值為20269443500元,預測期自由現金流量現值為54261675480元,企業價值為74531118980元。總股本為1561640000股,則每股價值為4.78元。但是本次中糧集團聯手厚樸基金以港幣每股17.6元的價格投資61億港幣收購蒙牛公司20%的股權,明顯與本文計算而得的每股價值以及牛市之前的股價相差懸殊,原因包括:一方面,我國乳品行業去年下半年因“毒奶粉”事件遭遇重創,蒙牛乳業股價從年初的30港元左右一度跌至6港元,但是今年以來逐漸回升,今年以來累計升逾89%。瑞銀認為,國內奶制品行業高增長期已過,蒙牛乳業于2007年至2013年的盈利年均復合增長,將由2003年至2007年的56%大幅放緩至5%。因此蒙牛現價估值明顯偏高,故維持其“沽售”建議;另一方面,三聚氰胺事件之前,蒙牛囤積了大批牛奶包裝材料,每份包裝材料約占生產成本的10%。由于國家不再允許牛奶包裝上出現“免檢”字樣,大量還沒有到期的材料只能被銷毀,再加上質檢費用大幅上升和對奶站改造的巨額投資,蒙牛的資金鏈頓時繃緊。蒙牛在三鹿事件后又再次陷入了特侖蘇風波,特侖蘇一直是蒙牛得以和伊利競爭的利器,高峰期一度占據了國內高端奶市場85%的份額。一系列危機使蒙牛資金鏈出現巨大缺口,市場更是猜測高達30億元。而現在中糧和厚樸通過增發的資金正好彌補這個缺口。

中糧集團愿意以明顯高于蒙牛每股內在價值的價格入股蒙牛,是出于對未來乳制品業的看好,并購行為的本身也不只是為了獲得每股收益,而是為了謀求日后涉及蒙牛戰略發展的決策權,實際參與其經營。

四、結論

通過運用自由現金流量折現法對蒙牛乳業的價值評估,驗證了該方法的實際可操作性,并通過該公司的市場價值對本文的評估結果進行了比較分析。分析得出:自由現金流量折現法具有很強的可操作性,應該得到進一步推廣運用。

但是在目前的經濟環境下我國的并購定價還很不完善,這與我國資本市場發展有關。目前公司并購定價方法不合理,導致被并購企業價格低估。一方面導致被并購企業價格低估,損害原有股東利益;另一方面資源沒有達到最佳配置,從而導致市場的無效。因此,合理的定價方法尤為重要。企業未來現金流反映企業價值,筆者認為,在企業并購定價中,應利用企業現金流折現法。

[1]孫濤:《公司并購中目標公司定價理論與方法》,經濟管理出版社2005年版。

[2]汪海粟:《企業價值評估》,復旦大學出版社2005年版。

[3]李菊敏:《企業并購中目標企業價值評估貼現現金流量法探討》,《南陽示范學院版》(社會科學版)2005年第11期。

[4]蘇敏:《自由現金流量與現代財務理論——評詹森<自由現金流量的代理成本、公司財務與收購>》,《經濟與管理研究》2006年第12期。

[5]張家倫:《企業價值評估與創造》,立信會計出版社2005年版。

(編輯 杜 昌)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

活力(2019年15期)2019-09-25 07:21:38

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03