中小企業直接融資問題研究

2011-12-11 09:24:06衛紅

產權導刊 2011年3期

□ 衛紅

(中國民航大學經濟與管理學院,天津300300)

中小企業直接融資問題研究

□ 衛紅

(中國民航大學經濟與管理學院,天津300300)

本文從中小企業直接融資方式、中小企業生命周期與融資方式的關系,中小企業直接融資現狀進行分析 ,提出拓展中小企業直接融資渠道的建議,為中小企業快速、穩健發展進行積極的探索。

中小企業;直接融資;問題研究

中小企業在國民經濟中占有十分重要的地位。目前中小企業占全部注冊企業總數的99%,上繳稅收約為國家稅收總額的50%。中小企業已成為拉動經濟的新增長點,創造的最終產品和服務價值相當于國內生產總值的60%左右;是緩解就業壓力保持社會穩定的基礎力量,提供了全國80%的城鎮就業崗位。中國65%的發明專利、75%以上的企業技術創新、80%以上的新產品開發是中小企業完成的,是經濟增長與社會進步的不竭動力。

1 中小企業直接融資方式

中小企業不確定性和信息不對稱,與商業銀行的集中資金管理模式和審慎經營原則不符,使中小企業難以獲得銀行貸款。基于此,中小企業應拓展直接融資渠道,以滿足中小企業直接融資的需求。

中小企業的直接融資方式主要包括股權融資和債券融資、吸收風險投資和與資產證券化。

圖1 中小企業直接融資渠道及方式

國外中小企業的融資結構以依賴于資本市場的直接融資為主,而我國企業融資比例嚴重失衡,間接融資比例達90%以上。

2 中小企業生命周期的主要風險與融資方式

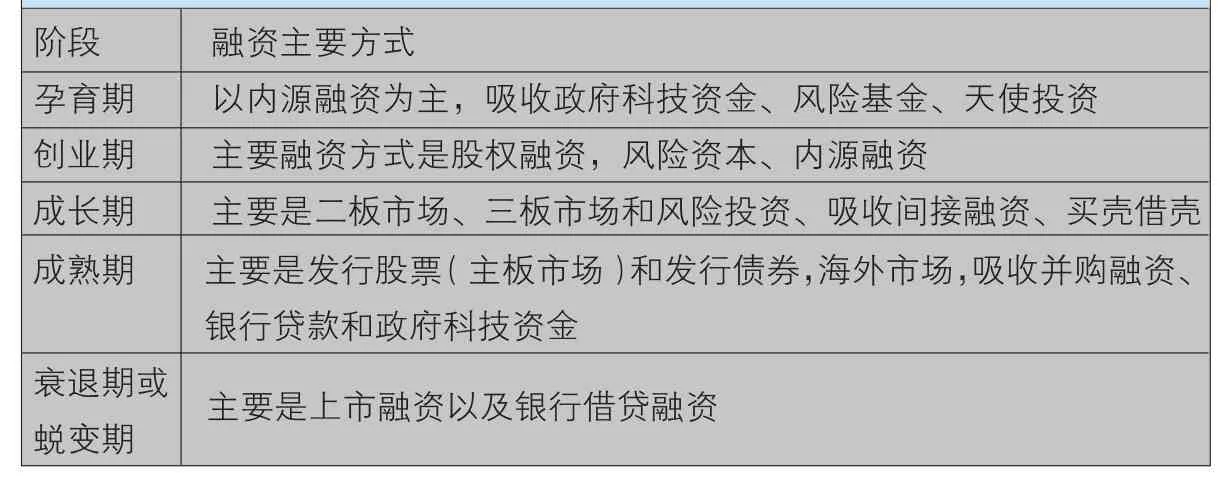

中小企業的融資需求貫穿企業發展的整個過程,中小企業的生命周期一般分為五個階段:孕育期、創業期、成長期、成熟期、蛻變期或衰退期五個階段。在每個發展階段,其企業規模、融資需求、融資風險等是不同的,因而中小企業的融資方式隨著中小企業成長生命周期的不同,也呈現周期性變化,在不同的發展階段中小企業融資方式的選擇也表現出階段性特征。(見表1)。

表1 中小企業生命周期、風險類型和融資方式

3 中小企業直接融資現狀

直接融資可拓展中小企業的融資渠道,減少對銀行的過分依賴,增強資金使用的靈活性和融資的結構彈性。目前在我國資本市場體系中,構建了滬深主板、中小企業板、創業板、三板市場和產權交易市場為主的支持我國中小企業境內融資多層次資本市場。

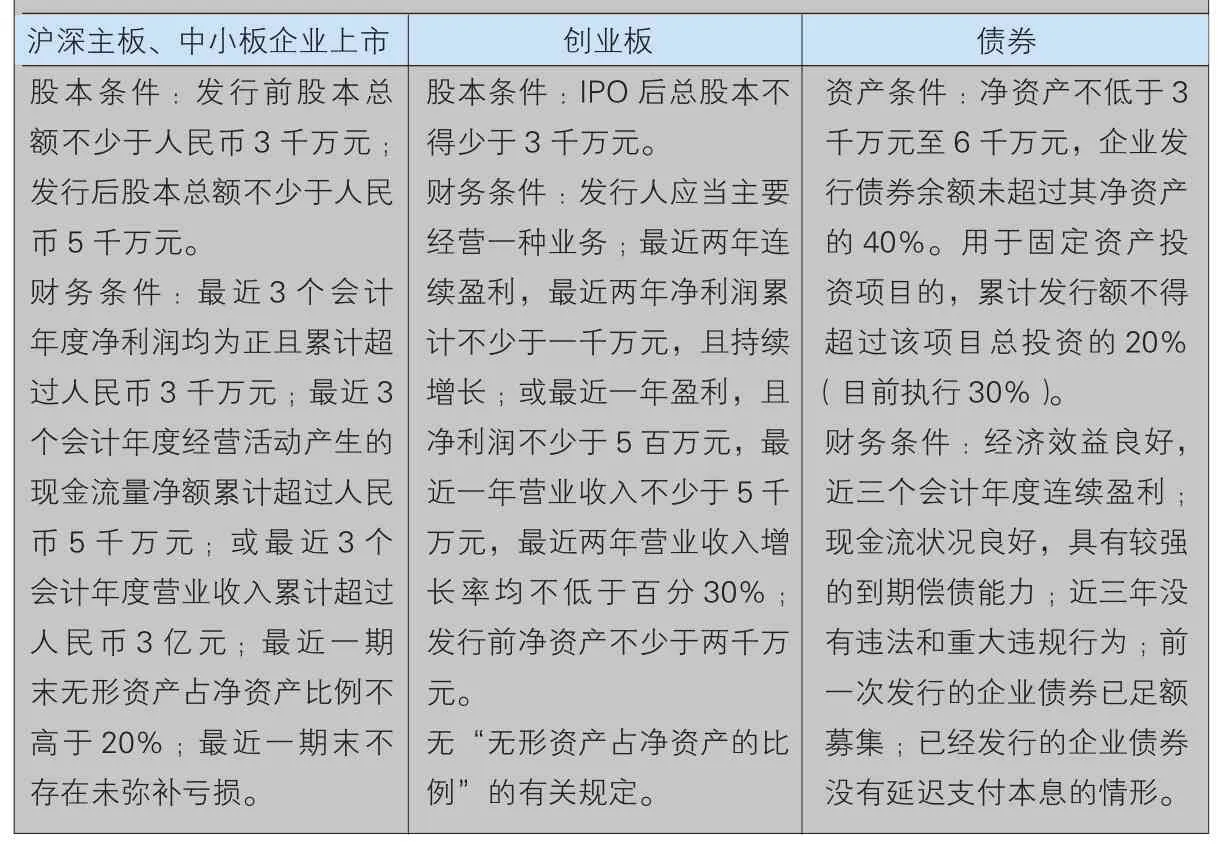

表2 目前我國證券主板市場、創業版市場、債券市場上市發行條件情況表

從表2中看出,二板市場上市門檻過高,中小企業在股票市場上進行融資難度很大。二板市場作為主板的必要補充,由于目前與主板共用一套系統,使得少量得以進入二板市場的科技創新型企業在證券市場中與主板市場企業位于同一投資環境內,競爭力較弱,并不受廣大投資者重視和青睞,無法順利募集到所需資金,在相當一段時間內也難以成為中小企業直接融資的主要渠道;與股票市場相比,由于政策導向影響,我國債券市場準入條件更為苛刻。一般在發達國家,企業在進行外部融資的時候,首選的就是債券融資,其次才是股權融資,通過發行債券融得的資金額通常能到達股市融資的2至5倍。相比國外,我國的債券市場發展還僅處于初級階段,其發展進程遠比不上銀行信貸市場和股票市場。有數據表明,目前我國企業債券規模只占全國金融市場的4%,2008年我國企業債券規模也僅占GDP的1.4%。盡管近幾年,國家出臺了很多優惠政策,但諸如發行債券準入門檻高、債券融資成本高、債券市場監管混亂、債券發行種類單一等問題依然存在。這些問題使得我國中小企業很難通過債券融資渠道融得所需資金。

4 拓展中小企業直接融資渠道的建議

建立和完善我國相互補充,相互促進,協調發展的多層次資本市場體系,拓寬中小企業直接融資的渠道可從以下幾方面入手:

4.1 引入“捆綁發債”理念,探索集合發債模式

中小企業集合債券,就是由一個機構為牽頭人,以多個中小企業所構成的集合為發債主體,若干個中小企業各自確定債券發行額度,采用集合債券的形式,使用統一的債券名稱,形成一個總發行額度而向投資人發行的約定到期還本付息的一種企業債券形式。它是以銀行或證券機構作為承銷商,需由擔保機構擔保,評級機構、會計師事務所、律師事務所等中介機構參與的新型企業債券方式。中小企業集合發債是解決中小企業直接融資難的重大創新,這種“捆綁發債”的方式,打破了只有大企業才能發債的慣例,開創了中小企業新的融資模式。目前已發行或進行試點和計劃試點的中小企業集合發債方式包括中小企業集合企業債券、面向銀行間市場的中小企業集合短期融資券、中小企業集合中期票據、中小企業私募集合可轉債四種。中小企業集合債券拓寬中小企業直接融資渠道。

4.2 降低中小企業板的準入門檻

從表2中可看出,我國科技創新型中小企業板適用的發行上市標準與現有主板市場完全相同,這樣的條件使大多數科技創新型中小企業望洋興嘆,那些有發展前景但目前盈利情況尚達不到要求的科技創新型企業,就得不到急需的資金支持,這有悖于設立科技創新型中小企業板的初衷。因此,我國當前需要有選擇性地放寬科技創新型中小企業板的上市條件,使之明顯區別于主板市場。但與此同時科技創新型中小企業板要制定更為嚴格的信息披露規則和發起人等相關人員持股禁售條款,以降低潛在風險,保護投資者的利益。

4.3 繼續完善相互補充,相互促進,協調發展的多層次資本市場體系

我國現有的資本市場體系中,除了對發展期的中小企業的二板市場外,應該建立和完善適合中小企業初創期融資需要的三板市場和產權交易市場。因為中小企業自身高風險和缺乏資產保障的特點,資本市場融資存在較多的壁壘。隨著二板市場、三板市場和產權交易市場多層次的資本市場的逐漸形成,科技型中小企業的直接融資需求將得到更好的滿足。

4.3.1 二板市場是針對科技創新型企業對資本的大量需求與其不具備在主板上市的矛盾而設立的市場,在其中上市的企業是處于開始的風險資本進入后已增值需要退出,而其他投資者看到這些企業增值的潛力需要進入的階段。與主板市場相比,二板市場對企業的規模和盈利能力并沒有那么嚴苛的限制。創業板市場是我國資本市場體系中的一個重要層次。創業板的推出為中小企業開辟了一條新的直接融資渠道。

4.3.2 三板市場和產權交易市場是為主板、二板市場以外的公司股份流通轉讓提供服務的市場,三板市場主要解決科技創新型企業創業過程中,尤其是處于初創階段中后期和成長階段初期的中小企業直接融資。三板市場即場外交易市場,又稱柜臺市場,主要是非上市證券交易的市場。三板市場可為大量的非上市科技創新型企業中小企業提供一個證券發行和流通的場所,也就是說三板市場能為我國廣大非上市中小企業提供直接融資和證券轉讓服務。

拓寬直接融資渠道,建立多層次資本市場可滿足不同中小企業的融資需求,把握中小企業融資需求規律,通過拓寬直接融資渠道、健全保障機制、完善體系建設等措施,為處于不同發展階段的中小企業融積資金,必將有效緩解我國中小企業的融資困境,促進中小企業加快發展。

[1] 李 羅玉清. 關于發行中小企業集合債券的研究.當代經濟研究.2010年第09期

[2] 中國債券信息網.http://www.chinabond.com.cn

[3] 溫靜;基于企業生命周期的高科技術中小企業融資方式研究[D]江蘇大學20091217

[4] 陳竹林;資本市場與中小企業融資約束關系研究[D]武漢理工大學20081201

[5] 邵佳茜:中小企業融資渠道研究——基于浙江省中小企業的調查[D]浙江工商大學2007.12.01

[6] 聞岳春、王婧婷:中小企業的資本市場融資策略研究科學管理研究[J]2010.4P107-112天津市高等學校人文社會科學研究項目(20092119),中國民航大學校內科研基金07Kyh06

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

教育家(2022年18期)2022-05-13 15:42:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國市場(2021年34期)2021-08-29 03:25:40

上海建材(2020年12期)2020-12-31 13:24:26

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40