基于權衡理論視角下的最優盈余管理模型存在性檢驗

2011-12-16 07:03:58朱景鋒趙文平

中國鄉鎮企業會計 2011年1期

朱景鋒 趙文平

一、引言

關于盈余管理的研究已有二十余年的歷史,隨著國內外像安然公司那樣利用會計作假而導致利益相關者巨大損失的案件已屢見不鮮,不少人認為盈余管理就是個別人為了私人利益而損害其他相關者利益的欺詐行為,是掩蓋會計作假的代名詞。然而,事實并非如此。在會計理論界,無論是凱瑟琳.雪普(Katheline.Schipper,1989)等人提出的“信息觀”下的盈余管理,還是以美國會計學者斯考特(William K.Scott,2000)為代表的“經濟收益觀”下的盈余管理,兩種觀點都認為盈余管理主要是企業管理層為了給企業或個人謀取利益,通過使用會計手段或通過采取實際行動使企業的賬面盈余達到期望的程度,從而實現私人集團利益最大化和企業利益最大化。從這一點可以看出,盈余管理在概念上是中性的,它的存在和發展不僅有其合理性和必然性,且對企業價值的創造具有一定的正面意義。

多數學者是基于線性關系的視角下去研究盈余管理對企業價值或企業業績的影響。然而,根據相關已有的理論,這在經濟意義上勢必具有一定的局限性。為此本文將突破陳規,從我國上市公司普遍存在盈余管理的實際出發,采用2007年至2009年滬深股市437家制造業上市公司的橫截面數據實證分析盈余管理行為對企業價值的影響,以期揭示我國上市公司的盈余管理行為對企業價值的影響是否符合現有研究的理論成果。

二、假設的提出

隨著現代企業管理技術和手段的不斷深入,企業追求的不再僅僅是單純的某一方面的指標,而是整個企業的價值最大化,更多關注的是價值管理(胡玲令,2008)。因此,正確對待盈余管理,應將其分成適當盈余管理和不當盈余管理。我們將謀求眼前利益而損失長遠利益的盈余管理手段稱作不當盈余管理,只有不當盈余管理才會導致會計信息質量下降、企業價值降低(姚文韻,2005)。

不當盈余管理最基本的動機,是基于當期盈利預期的壓力或出于政治目的或希望通過博弈追逐短期利益的最大化,進行會計行為與政策的選擇,那么這只能是短期行為,必定沒有前瞻性和戰略性,而這些沒有遠見的盈余管理手段往往導致資本結構失衡,企業的成本升高,從而陷入財務風險和市場風險的困境(姚文韻,2005)。而適度的盈余管理是經營管理者站在戰略的高度,以謀求長遠利益最大化為出發點,制定長遠的規劃,選擇最優的會計政策,進行恰當的會計行為,已達到企業價值最大化的目標。

圖1 最優盈余管理模型

另外,基于權衡理論的觀點,適當的盈余管理行為使企業的價值提升,而不適當的盈余管理行為增加了企業的財務風險和市場風險,降低了企業的價值,這一點由(圖1)可以看出。適當的盈余管理,由于對會計政策的正確選擇,可能會增加企業現金流等從而提高企業的價值,財務風險會抵減盈余管理帶來的附加值,當兩者達到均衡時,企業的價值達到最大化。因此,A點是排除了不當盈余管理的財務風險后的企業長期價值最大化點。

因此,根據上面的理論分析,我們特提出如下假設:適當的盈余管理能夠使企業價值增加,而不適當的盈余管理使企業價值降低,盈余管理對企業價值的影響呈倒U型的關系。

三、研究設計

(一)研究樣本的選取

由于我國證券市場只有10余年的歷史,且早期上市公司的數目較少,因此依靠時間序列的特征對我國上市公司的盈余管理程度進行分析尚缺乏足夠的時間證據。因此,根據本文的研究目的,選擇以新會計準則實施后2007—2009年滬深兩市制造業A股上市公司的截面數據進行研究。為了研究的需要,依據以下標準對樣本進行了篩選:1)剔除一些相關指標不全和指標出現異常的樣本公司;2)剔除被掛牌的公司;3)剔除在2007年及以后上市的公司,最終選取了437家上市公司的1311個研究樣本。樣本公司的數據主要來源于CCER經濟金融數據庫和巨潮資訊網站公布的上市公司年報等公開資料。

(二)盈余管理程度和企業價值的計量

1.盈余管理程度的計量

本文以上市公司的橫截面數據利用修正的瓊斯(JONES)模型回歸計算出來的可操控性應計利潤額的絕對值(用上年末總資產進行平整后)作為盈余管理的程度變量。

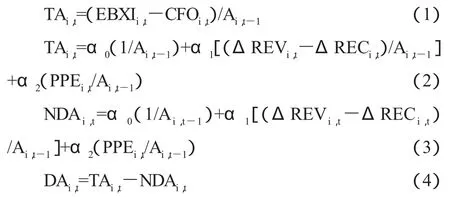

運用公式(1)計算出公式(2)的因變量TAi,t,從而利用公式(2)估計出回歸系數α代入公式(3),計算每個樣本公司各年的非操控性應計利潤NDAi,t;最后運用公式(4),計算出可操控性應計利潤DAi,t,我們取其絕對值來表示樣本公司的盈余管理的程度。

其中,DAi,t是公司i在第t期的操控性應計利潤額;NDAi,t是公司i在第t期的非操控性應計利潤;TAi,t是公司i經第t-1期期末總資產調整后的第t期的應計利潤;Ai,t-1是公司i在第t年期末的資產總額;ΔREVi,t是公司i在第t期和第t-1期主營業務收入間的差額;ΔRECi,t是公司i在第t期和第t-1期凈應收賬款間的差額;PPEi,t是公司i在第t期的固定資產凈值;EBXIi,t為公司i在第t期的營業利潤;CFOi,t為公司i在第t期的經營活動現金凈流量。

2.企業價值的計量

本文采用托賓Q值作為企業價值的代理變量。由于托賓Q是公司市價(包括股票價值和債務資本的價值)與公司重置成本的比值,較能反映企業的投資價值,從而也能較好地表現出企業的價值。

(三)研究變量的定義

1.被解釋變量

本文的被解釋變量為企業價值(Tobin Q),用托賓Q值來表示。

2.解釋變量

本文的解釋變量為盈余管理程度,用修正的瓊斯(JONES)模型計算出來的可操控性應計利潤絕對值來表示。

3.控制變量

除了盈余管理程度外,其他一些因素也可能影響到企業價值,如公司規模、財務杠桿水平、凈資產收益率等。基于此,本文引入以下三個控制變量:1)公司資產規模(SIZE),以公司年末總資產的自然對數值來衡量;2)財務杠桿水平(LEVEL),用資產負債率來表示;3)凈資產收益率(ROE),用公司的凈利潤與凈資產的比值來表示。

變量的具體定義及說明見表1。

(四)模型的提出

本文構建以下兩個回歸模型:

四、實證檢驗

(一)樣本基本狀況的描述性統計

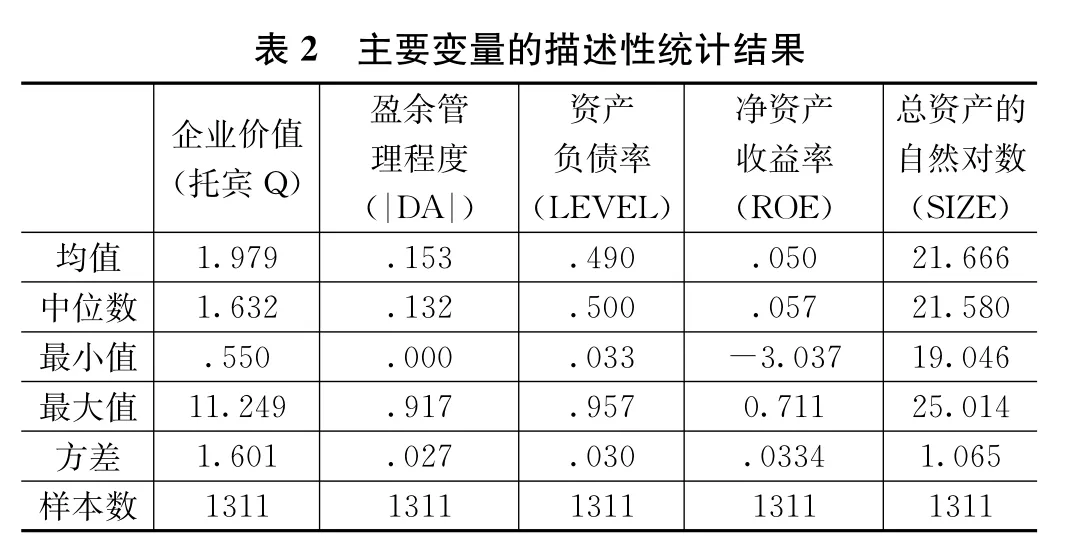

對2007—2009年滬深兩市437家制造業A股上市公司企業價值代理變量托賓Q值和盈余管理程度(|DA|)以及資產負債率(LEVEL)、凈資產收益率(ROE)、總資產的自然對數(SIZE)等控制變量的基本情況的描述性統計如表2所示。從表中可以看出,三年中托賓Q值的均值是1.979,均值大于1(即大部分企業的市價大于企業重置成本),最小值是0.550,最大值是11.249;盈余管理程度(|DA|)的均值是0.153,最小值是0,最大值是0.917,沒有超過1;資產負債率的均值是0.490,最小值是0.033,最大值是0.957;凈資產收益率的均值是0.050,最小值是-3.037,最大值是0.711;總資產的自然對數的均值是21.666,最小值是19.046,最大值是25.014。

!!!"#$%&’()*+,-!"#$!%&!"’()*+,!""#""-./01!$%&%$"2-.341!’(%"5-.6 789:!)*+%",-./. -,0 1 -2.3 -3 0 3 4,-5 5 5<=:;$,-5 1 4 -,1 4 -0 3 3 -3 0/ 4,-0 6 3>?$-0 0 3 -3 3 3 -3 1 1 7 1-3 1/ ,.-3 2 5>@$,-5 3, -3 4/ -3 1 3 -3 1 1 2 ,-3 5 0 CD:,,-4 2. -.,/ -.0/ 3-/,, 4 0-3,2 AB,1,, ,1,, ,1,, ,1,, ,1,,

(二)曲線回歸結果及分析

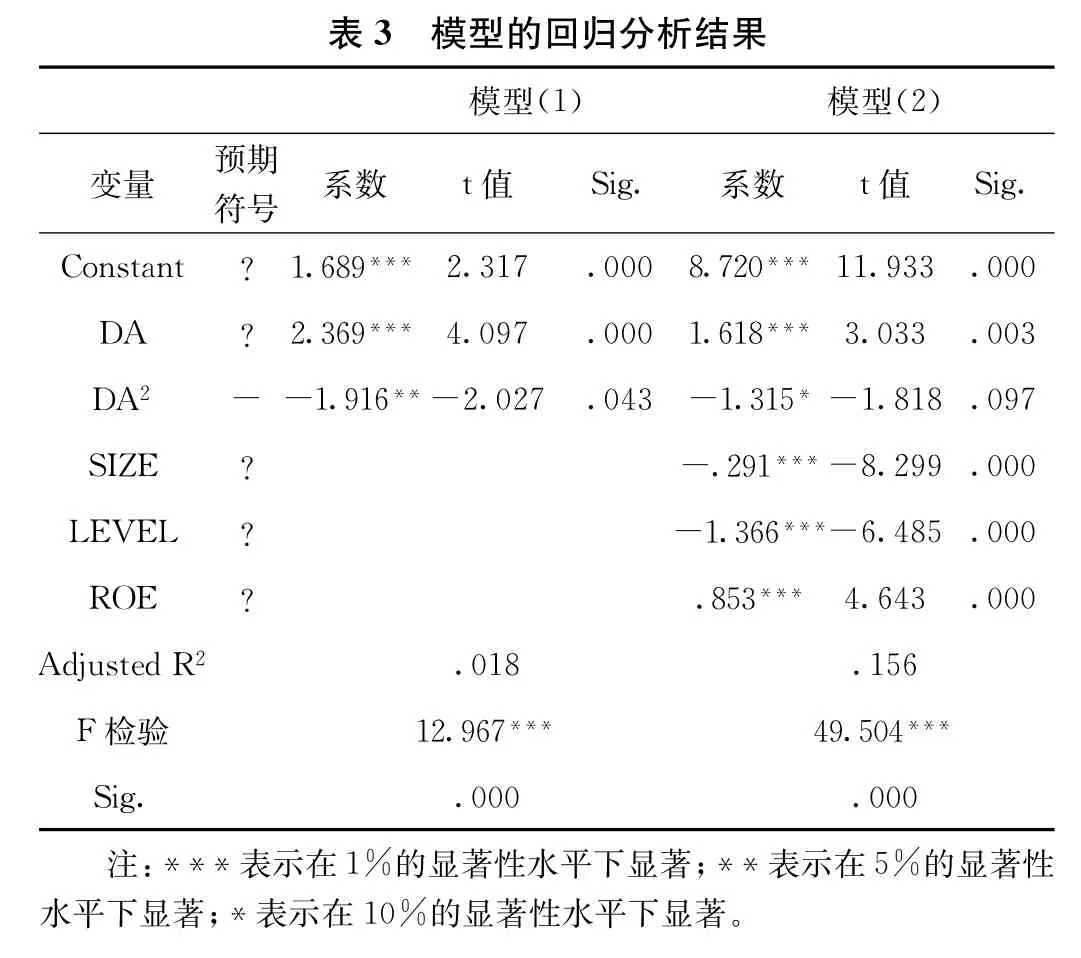

根據假設中對盈余管理行為與企業價值關系的分析,應用SPSS13.0軟件對樣本公司的被解釋變量與解釋變量進行曲線回歸分析,結果見表3。

在表3中,模型(1)只考慮了盈余管理程度(|DA|)對企業價值(TobinQ)的影響,沒有考慮控制變量;而模型(2)考慮了控制變量企業規模、資產負債率以及凈資產收益率的影響。

!!!"#$%&’()*!"!!" !"!""#$ %&’()* #+ $%&’ )* #+ $%&’!!’/0 0 ’2 2 2 3 4 #"’0-/"""5’2/1 ’2 2 2!’-!."""0’2 0 0 ’2 2 0 3 4" 6 6!’/!-""6"’2"1 ’2 5 06!’0!7"6!’.!. ’2/1$8 9: # 6’"/!"""6.’"http://’2 2 2;:<:; # 6!’0--"""6-’5.7 ’2 2 2=>: # ’.7 0"""5’-5 0 ’2 2 2 4?@A+#B?=" ’2!. ’!7-C,- !"’/-1""" 5/’7 2 5"""$%&()*+#,*# #!’-./""""’0!1 ’2 2 2.’1"2"""’2 2 2 ’2 2 2’!!.$"""/01!D234567834%""/017 D2345 67834%"/01!2 D234567834&

從表3可以看出,在顯著水平為0.01的條件下,模型(1)的F檢驗值是12.967,可調整R2的值是0.018,而模型(2)的F檢驗值是49.504,可調整R2的值是0.156,說明兩個模型均有統計學意義,并且考慮了控制變量的模型優于未考慮控制變量的模型。兩個模型的系數的顯著水平也均低于0.1,說明每個模型的系數均有統計學意義。另外,變量|DA|二次方的系數都是負值,這與預期保持一致,說明盈余管理程度對企業價值的影響呈倒U型關系,在一定范圍內能夠找到使得企業價值達到最大化時盈余管理程度(|DA|)的水平,進而說明了適當的盈余管理水平能夠使企業價值最大化,從而驗證了本文假設的成立。

依據模型(1) 方程TobinQ=1.689+2.369(|DA|)-1.916(|DA|)2

當Tobin Q達到極大時,解得|DA|=0.618;而依據模型(2)方程TobinQ=8.72+1.618(|DA|)-1.315(|DA|)2-0.291(SIZE)-1.366(LEVEL)+0.853(ROE),當Tobin Q達到極大時,得到|DA|=0.615。上述求得的盈余管理程度(|DA|)結果中,在企業價值最大化時,考慮控制變量的盈余管理水平略低于未考慮控制變量的盈余管理水平,說明不同的企業規模、資產負債率水平和凈資產收益率水平影響了盈余管理與企業價值的關系。無論如何,上述研究結果表明企業的盈余管理程度達到兩個模型的均值0.616附近時,企業的價值有得到提升的跡象。

總之,上述兩個以盈余管理程度(|DA|)為解釋變量的二次曲線模型對企業價值(Tobin Q)的解釋能力都比較強,并具有顯著的經濟意義,在很大程度上提供了適度的盈余管理水平能夠提升企業價值的證據,從而驗證了最優盈余管理模型現實存在的合理性。

五、研究結論及局限

本文以2007—2009年滬深股市437家制造業上市A股公司為研究對象,運用曲線性回歸模型來檢驗企業的盈余管理行為對企業價值的影響關系,結果發現,盈余管理對企業價值的影響呈倒U型的曲線關系,從而提供了適當的盈余管理水平能夠提升企業的價值,而不適當的盈余管理對企業價值將產生負面的作用,并且存在使企業價值最大化的A點(如圖1),從而實證檢驗了基于權衡理論視角下的最優盈余管理模型存在的合理性。

模型的存在性檢驗研究結論說明:只要企業的經營管理者站在戰略的高度,從企業的長遠利益出發,選擇適合自己的會計政策,就越有可能進行適當的盈余管理,也就越有希望使企業的價值達到最大化點的附近;而不進行盈余管理或只是在面臨外界的壓力時,才臨陣抱佛腳,只顧眼前利益,通過會計作假的手段,進行過當的“盈余管理”,最后得到的只能是企業價值處在一個較低的水平上。

雖然本文驗證了盈余管理行為對企業價值的影響呈倒U型關系,得到了最優盈余管理模型存在的合理性,從而說明了適當的盈余管理水平能夠使企業價值達到最大化的證據,符合了現有相關的理論研究成果,但是仍然存在一定的局限性。首先,托賓Q值與企業的市價和企業的重置成本有關,市價和重置成本受我國尚不夠完善的證券市場的影響,而且重置成本受主觀因素影響也較大,應用托賓Q值作為企業價值的代理變量所產生的缺陷還是不容小視;其次,本文未能說明企業應該如何進行盈余管理才能達到企業價值的最大化,未給出確切的模型;再次,以我國制造業上市公司為研究對象,對于其他行業其結論能否被驗證,以及盈余管理通過影響哪些具體因素來影響企業的價值,是今后進一步研究的方向。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44